Marktausblick für Elektrostahl:

Der Markt für Elektrostahl hatte 2025 ein Volumen von über 46,8 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 84,6 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 6,8 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für Elektrostahl auf 49,9 Milliarden US-Dollar geschätzt.

Der internationale Markt für Elektrostahl entwickelt sich rasant, bedingt durch industrielle Modernisierung, Nachhaltigkeitspolitik und technologischen Fortschritt. Intelligente Fertigung, Digitalisierung und innovative Materialien prägen das Marktwachstum in verschiedenen Ländern. Laut dem Weltproduktionsbericht 2024 ist der Anteil der Entwicklungsländer am internationalen Handel stetig gestiegen und hat sich bis 2023 auf geschätzte 44 % erhöht – von 22 %. Die Diversifizierung der Lieferketten hat zudem ausländische Investitionen angezogen, beispielsweise durch die Ansiedlung von Halbleiterfertigungsanlagen in Malaysia, die bis 2023 Investitionen in Höhe von 13,5 Milliarden US-Dollar sicherten. Aufgrund dieses kontinuierlichen Wachstums im Handel und der Produktionskapazitäten bietet sich für flachgewalzten Silizium-Elektrostahl ein enormes Wachstumspotenzial, das sich positiv auf das Marktwachstum auswirkt.

Import und Export von flachgewalztem Silizium-Elektrostahl (2023)

Länder/Komponenten | Export (USD) | Importe (USD) |

China | 1,8 Milliarden | - |

Japan | 1,1 Milliarden | - |

Südkorea | 589 Millionen | - |

Indien | - | 990 Millionen |

Italien | - | 624 Millionen |

Mexiko | - | 511 Millionen |

Bewertung des globalen Handels | 5,5 Milliarden | |

Welthandelsanteil | 0,024 % | |

Produktkomplexität | 1.1 | |

Quelle: OEC

Darüber hinaus sind die Integration digitaler Zwillinge in die Fertigung, lokale Produktionsstätten und Kreislaufwirtschaftspraktiken Trends, die den Markt weltweit prägen. Wie ein Artikel des britischen Parlaments vom April 2025 berichtet, wuchs die weltweite Digital-Twin-Branche zwischen 2023 und 2030 jährlich um fast 45 % auf ein Volumen von 13 bis 16 Milliarden US-Dollar und soll bis Ende 2030 auf 138 bis 195 Milliarden US-Dollar ansteigen. Dieses rasante Wachstum wird durch die Implementierung internationaler digitaler Technologien in Industrie- und Fertigungsprozessen effektiv vorhergesehen und gefördert. Zusätzlich wird dieser Trend durch die Einführung von Industrie 4.0, insbesondere in Europa und Asien, verstärkt. Dies ermöglicht die Echtzeitüberwachung und vorausschauende Instandhaltung der Stahlqualität und stärkt somit die Marktposition.

Schlüssel Elektrostahl Markteinblicke Zusammenfassung:

Regionale Highlights:

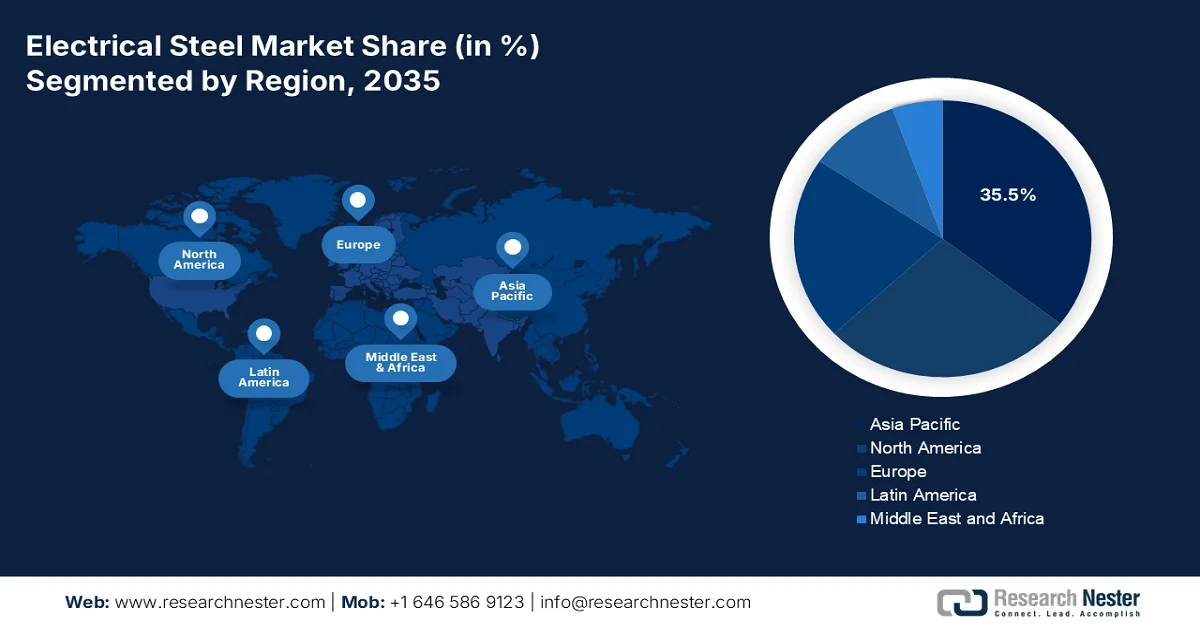

- Es wird erwartet, dass die Region Asien-Pazifik bis 2035 einen Marktanteil von 35,5 % am Elektrostahlmarkt erreichen wird. Dies ist auf umfangreiche Investitionen in die Netzinfrastruktur, Projekte im Bereich erneuerbarer Energien und den Ausbau der Stromübertragungsnetze zurückzuführen.

- Es wird erwartet, dass Europa bis 2035 das schnellste Wachstum auf dem Markt für Elektrostahl verzeichnen wird, was auf den starken Fokus der Regierungen auf Elektrifizierung, nachhaltige Produktionsstrategien und die beschleunigte Integration erneuerbarer Energien zurückzuführen ist.

Segmenteinblicke:

- Es wird erwartet, dass das Segment der kornorientierten Elektrobleche bis 2035 einen Marktanteil von 56,7 % am Elektroblechmarkt erreichen wird. Dies ist auf die Bedeutung des Segments für die Steigerung der Energieeffizienz in großen Generatoren, Verteiltransformatoren und Leistungstransformatoren zurückzuführen.

- Das Teilsegment Transformatoren dürfte im Prognosezeitraum 2026–2035 den zweitgrößten Anteil am Markt für Elektrostahl halten, was auf seine entscheidende Rolle bei der Energieübertragung und -verteilung zurückzuführen ist.

Wichtigste Wachstumstrends:

- Elektrifizierung des öffentlichen Verkehrs und des Schienenverkehrs

- Ausbau der Cloud-Infrastruktur und der Rechenzentren

Größte Herausforderungen:

- Hohe Produktionskosten

- Störungen in der Lieferkette

Wichtige Akteure: Nippon Steel & Sumitomo Metal Corporation (Japan), POSCO (Südkorea), ArcelorMittal (Luxemburg), Baosteel Group Corporation (China), JFE Steel Corporation (Japan), Thyssenkrupp AG (Deutschland), Voestalpine AG (Österreich), United States Steel Corporation (USA), AK Steel Holding Corporation (USA), Tata Steel Limited (Indien), NLMK Group (Russland), Shougang Group (China), Ansteel Group Corporation (China), Hyundai Steel Company (Südkorea), JSW Steel Ltd. (Indien), Aperam SA (Luxemburg), Cleveland-Cliffs Inc. (USA), BlueScope Steel Limited (Australien), Essar Steel (Indien), CSC (China Steel Corporation, Taiwan), Meranti Green Steel (Singapur).

Global Elektrostahl Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 46,8 Milliarden US-Dollar

- Marktgröße 2026: 49,9 Milliarden US-Dollar

- Prognostizierte Marktgröße: 84,6 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 6,8 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (35,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: China, USA, Japan, Deutschland, Indien

- Schwellenländer: Brasilien, Südkorea, Vietnam, Indonesien, Mexiko

Last updated on : 3 March, 2026

Markt für Elektrostahl – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Elektrifizierung des öffentlichen Nah- und Schienenverkehrs: Regierungen in Europa und Asien investieren massiv in hochgradig elektrifizierte Schienennetze, die große Mengen an Elektrostahl für Transformatoren und Motoren benötigen. Laut den vom PIB (Press Information Bureau) im Januar 2026 veröffentlichten staatlichen Investitionszahlen hat die indische Eisenbahn im November 2025 bereits fast 99,2 % ihres Netzes elektrifiziert und zählt damit zu den am stärksten elektrifizierten Schienennetzen weltweit. Zudem hat sich das Elektrifizierungstempo bis 2025 rasant von 1,4 km/Tag auf über 15 km/Tag erhöht. Gleichzeitig hat die indische Eisenbahn ihre Solarkapazität von 3,6 MW auf 898 MW ausgebaut und damit ein wegweisendes Wachstum erzielt. Diese Entwicklungen bieten der Elektrostahlindustrie in Indien enorme Wachstumschancen.

- Expansion der Cloud-Infrastruktur und Rechenzentren: Der weltweite Anstieg von Rechenzentren erfordert zuverlässige Stromverteilungssysteme, was sich positiv auf den globalen Markt auswirkt. Laut einem Artikel des US-Energieministeriums (DOE) vom Dezember 2024 verbrauchten Rechenzentren im Jahr 2023 bereits fast 4,4 % des gesamten Stromverbrauchs in den USA. Bis Ende 2028 wird ein Anstieg auf schätzungsweise 6,7 % bis 12 % prognostiziert. Darüber hinaus ist der Stromverbrauch von Rechenzentren von 58 TWh auf 176 TWh im Jahr 2023 sprunghaft angestiegen und wird bis Ende 2028 voraussichtlich zwischen 325 TWh und 580 TWh liegen. Mit dem Anstieg der Rechenzentren wächst somit auch die digitale Infrastruktur, was sich positiv auf den Markt auswirkt.

- Starker Anstieg bei erneuerbaren Energiesystemen: Der Ausbau erneuerbarer Energiesysteme treibt die internationale Marktnachfrage direkt an. Diese Technologien benötigen leistungsstarke Transformatoren und Generatoren, was das Marktwachstum zusätzlich fördert. Laut einem Artikel der Internationalen Energieagentur (IEA) aus dem Jahr 2026 wird sich die internationale Kapazität der Stromerzeugung aus erneuerbaren Energien bis 2030 voraussichtlich verdoppeln und um 4.600 GW steigen. Demnach entfallen fast 80 % dieses internationalen Zuwachses auf die Photovoltaik, gefolgt von Wasserkraft, Windenergie, Bioenergie und Geothermie. Darüber hinaus wird in über 80 % der Länder weltweit zwischen 2025 und 2030 ein rasantes Wachstum der Kapazitäten für erneuerbare Energien erwartet, wodurch diese das Marktwachstum und die Expansion maßgeblich ankurbeln.

Herausforderungen

- Hohe Produktionskosten: Der Markt für Elektrostahl erfordert spezielle Verfahren wie Kaltwalzen, Glühen und Beschichten, um präzise magnetische Eigenschaften zu erzielen. Diese Schritte sind energieintensiv und benötigen hochwertige Rohstoffe wie Silizium und Eisenerz, was die Kosten im Vergleich zu konventionellem Stahl deutlich erhöht. Hersteller investieren häufig in fortschrittliche Forschung und Entwicklung, um Kernverluste zu reduzieren, was den finanziellen Druck weiter erhöht. Zudem haben steigende Strompreise in Asien und Europa bereits die Margen führender Unternehmen wie Nippon Steel und Thyssenkrupp beeinträchtigt. Die Einhaltung von Umweltauflagen treibt die Kosten zusätzlich in die Höhe, da Unternehmen ihre Anlagen mit Emissionskontrollsystemen und Abfallbehandlungstechnologien ausstatten müssen. Kleinere Hersteller haben aufgrund begrenzter Skaleneffekte oft Schwierigkeiten, wettbewerbsfähig zu bleiben, was Innovationen und den Markteintritt erschwert.

- Störungen in der Lieferkette: Der Markt ist stark von einem stabilen Zugang zu Rohstoffen abhängig, insbesondere zu Eisenerz, Kokskohle und Speziallegierungen. Globale Lieferketten wurden wiederholt durch geopolitische Spannungen, Handelsbeschränkungen und logistische Engpässe beeinträchtigt. So führte beispielsweise der Konflikt zwischen Russland und der Ukraine zu Störungen der Stahlexporte aus Osteuropa, während Lieferverzögerungen im asiatisch-pazifischen Raum die Lieferpläne von Baosteel und POSCO beeinträchtigten. Zudem birgt die Abhängigkeit von wenigen Lieferanten für hochgradigen Siliziumstahl ein Risiko für Preisschwankungen. Unternehmen versuchen zwar, ihre Beschaffungsstrategien zu diversifizieren, dies führt jedoch häufig zu höheren Beschaffungskosten. Umweltauflagen für den Bergbau in Ländern wie Indien und Australien verknappen das Angebot zusätzlich. Diese Störungen verlängern die Lieferzeiten, erhöhen die Kosten und erschweren die langfristige Planung, da Hersteller die Materialverfügbarkeit nicht zuverlässig prognostizieren können.

Marktgröße und Prognose für Elektrostahl:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,8 % |

|

Marktgröße im Basisjahr (2025) |

46,8 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

84,6 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Elektrostahl:

Produktsegmentanalyse

Das Segment der kornorientierten Elektrobleche, das zu dieser Produktkategorie gehört, wird voraussichtlich bis Ende 2035 einen Marktanteil von 56,7 % erreichen. Dieses Wachstum ist maßgeblich auf die Bedeutung des kornorientierten Stahls für die Steigerung der Energieeffizienz in Großgeneratoren, Verteiltransformatoren und Leistungstransformatoren zurückzuführen. Laut offiziellen Statistiken der NLM vom Oktober 2023 enthält kornorientierter Stahl üblicherweise 6,5 % Silizium und zeichnet sich durch eine geeignete Goss-Textur aus, die durch Walzen erzielt wird. Die Nitrierdauer beträgt 90 Sekunden, der Nitrieranteil 185 ppm. Dies führt zu einer vollständigen sekundären Rekristallisation mit robuster Textur und trägt somit zum Wachstum und zur Expansion dieses Segments bei.

Anwendungssegmentanalyse

Das Marktsegment der Transformatoren wird im Prognosezeitraum voraussichtlich den zweitgrößten Marktanteil einnehmen. Sein Wachstum wird maßgeblich durch seine entscheidende Rolle bei der Energieübertragung und -verteilung angetrieben. Elektrostahl ist aufgrund seiner hervorragenden magnetischen Eigenschaften, die Energieverluste minimieren und die Effizienz verbessern, ein unverzichtbarer Bestandteil von Transformatorkernen. Angesichts des weltweit steigenden Stromverbrauchs und der zunehmenden Integration erneuerbarer Energien wird die Nachfrage nach effizienten Transformatoren bis 2035 voraussichtlich stark ansteigen. Darüber hinaus investieren Regierungen weltweit massiv in Projekte zur Modernisierung der Stromnetze, wie beispielsweise die Initiativen des US-Energieministeriums zur Verbesserung der Übertragungsinfrastruktur, was die Nachfrage nach Transformatoren direkt ankurbelt. In Schwellenländern wie Indien und China treiben die rasante Urbanisierung und Industrialisierung den großflächigen Einsatz von Transformatoren zur Unterstützung der wachsenden Stromnetze voran.

Technologiesegmentanalyse

Bis zum Ende des festgelegten Zeitraums wird erwartet, dass das Halbleitersegment, das Teil dieser Technologie ist, den zweitgrößten Marktanteil halten wird. Die Entwicklung dieses Segments wird maßgeblich durch die wichtige Funktion von Halbleitern als Legierungselement zur gezielten Steuerung von Energieverlusten, Struktureigenschaften und magnetischer Effizienz in elektrischen Maschinen vorangetrieben. Laut einem Artikel der US-Regierung vom April 2023 stellte der CHIPS Act von 2022 großzügige 52,7 Milliarden US-Dollar bereit, um die Halbleiterfertigung bis Ende 2027 zu beschleunigen. Zusätzlich sind 39 Milliarden US-Dollar an finanziellen Anreizen enthalten, um die inländischen Produktionskapazitäten entlang der gesamten Halbleiter-Lieferkette auszubauen. Darüber hinaus stellte das Gesetz 11 Milliarden US-Dollar für Forschungs- und Entwicklungsprogramme bereit, um die führende Rolle der USA bei der Entwicklung modernster Halbleitertechnologien zu stärken und so das Wachstum des Segments weiter anzukurbeln.

Unsere detaillierte Analyse des Marktes für Elektrostahl umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produkttyp |

|

Anwendung |

|

Technologie |

|

Endverbrauchsbranche |

|

Beschichtungsart |

|

Gerätetyp |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Elektrostahl – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Markt für Elektrostahl wird voraussichtlich bis Ende 2035 mit einem Anteil von 35,5 % den größten Marktanteil erreichen. Das Marktwachstum in der Region wird maßgeblich durch umfangreiche Investitionen in die Netzinfrastruktur, Projekte im Bereich erneuerbarer Energien, die steigende Nachfrage nach Stromübertragung, die rasante Urbanisierung und fortschrittliche Technologien angetrieben. Laut offiziellen Statistiken des Institute for Energy Economics and Financial Analysis (IEEFA) vom September 2025 wurden in Indien 8.830 Leitungskilometer (km) der neuesten Übertragungsleitungen in Betrieb genommen, verglichen mit dem Ziel von 15.253 km. Darüber hinaus arbeiten fast 71 % der Korridore des Inter-State Transmission System (ISTS) mit einer Auslastung von unter 30 %. Der Green Energy Corridor (GEC) hat zudem die Inbetriebnahme von 27,4 GW an Kapazität für erneuerbare Energien ermöglicht, weitere 36 GW befinden sich in der Pipeline, was sich positiv auf die Marktentwicklung in der Region auswirkt.

Der Markt für Elektrostahl in China wächst signifikant. Gründe hierfür sind die zunehmende Priorisierung von Stahltechnologien, die Integration erneuerbarer Energien, umfangreiche Infrastrukturprojekte und die Anwendung umweltfreundlicher Verfahren. Laut einem Artikel in „Resources, Conservation and Recycling“ vom August 2025 verbrauchte die chinesische Eisen- und Stahlindustrie bereits über 400 TWh Strom. Prognosen zufolge wird der Strombedarf für die Stahlproduktion bis Ende 2050 auf über 700 TWh steigen – fast doppelt so viel wie heute. Dieser Anstieg ist besonders bemerkenswert, da die heimische Stahlproduktion um über 40 % zurückgegangen ist. Darüber hinaus trug die Stromnutzung zu 25,7 % der gesamten CO₂-Reduktion für die Klimaneutralität des chinesischen Eisen- und Stahlsektors bei und stärkt somit die Marktnachfrage.

Steigende nachhaltige Stahlproduktion, die Förderung von Elektrofahrzeugen, großzügige staatliche Investitionen, die Integration umweltfreundlicher chemischer Prozesse in Unternehmen sowie die wachsende Nachfrage nach Transformatoren kurbeln den indischen Markt an. Laut Regierungsschätzungen, die die IBEF-Organisation im November 2025 veröffentlichte, wuchs der Stromverbrauch des Landes um 9,5 % auf 1.503,6 Milliarden Einheiten. Die Spitzenlast wird bis Ende 2026 voraussichtlich 277 GW erreichen, während der Verbrauch 2025 bei 1.694 Milliarden Einheiten lag – ein Anstieg um 33 % und somit eine jährliche Wachstumsrate von 7,4 % über fünf Jahre. Darüber hinaus investierte das Land 461,9 Milliarden US-Dollar in den Energiesektor, was das Marktwachstum und die Expansion weiter beflügelte.

Einblicke in den europäischen Markt

Europa wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region auf dem Markt für Elektrostahl sein. Die Marktentwicklung in der Region wird maßgeblich durch ambitionierte Regierungsstrategien in den Bereichen nachhaltige chemische Produktion, Elektrifizierung und saubere Energie vorangetrieben. Darüber hinaus wird die Marktnachfrage primär durch Motoren und Transformatoren für die Integration erneuerbarer Energien, die Modernisierung der Industrie und die zunehmende Verbreitung von Elektrofahrzeugen befeuert. Laut offiziellen Statistiken von Europe Electric vom April 2024 konzentriert sich die regionale Energiewende auf einen deutlichen Anstieg der Elektrifizierung, die bis Ende 2030 35 % und bis 2050 61 % erreichen soll. Zudem macht Elektrizität bereits 23 % des gesamten Energieverbrauchs in der Region aus, was zu einem rasanten Wachstum des Gesamtmarktes führt.

Der Markt für Elektrostahl in Deutschland gewinnt zunehmend an Bedeutung. Gründe hierfür sind staatlich geförderte Nachhaltigkeitsprogramme, eine starke industrielle Basis, moderne Produktionsanlagen und das Wachstum der Automobilindustrie. Wie ein Artikel der Internationalen Handelskammer (ITA) vom August 2025 berichtet, verzeichneten die globalen Exporte von Fertigungsprodukten nach Deutschland ein moderates Wachstum: von 955 Milliarden US-Dollar im Jahr 2022 auf über 1 Billion US-Dollar im Jahr 2023 und weitere 991 Milliarden US-Dollar im Jahr 2024. Darüber hinaus beliefen sich die US-Exporte von Hightech-Fertigungsprodukten nach Deutschland im Jahr 2024 auf 37 Milliarden US-Dollar. Regionale Statistiken schätzten den Wert der Exporte nach Deutschland auf rund 43 Milliarden US-Dollar. All diese Faktoren wirken sich positiv auf die Fertigungsindustrie aus, die ihren Markt in Deutschland gezielt ausbaut.

Wachstum der fortgeschrittenen Fertigungsindustrie in Deutschland (2022-2024)

Komponenten | 2022 (in Millionen US-Dollar) | 2023 (in Millionen US-Dollar) | 2024 (in Millionen US-Dollar) |

Gesamtexporte | 955.316 | 1.026.836 | 991.050 |

Gesamtimporte | 753.557 | 764.300 | 721.621 |

Importe aus den USA | 35.978 | 38.998 | 36.753 |

Handelsüberschuss/Handelsdefizit | 201.759 | 262.536 | 269.429 |

EUR-USD-Wechselkurs | 1,05 | 1,08 | 1,08 |

Quelle: ITA

Die Aspekte nachhaltiger Produktion, die Ausrichtung auf regionale Dekarbonisierungsziele und laufende Modernisierungsprogramme treiben die Nachfrage auf dem italienischen Markt maßgeblich an und wirken sich positiv auf Anwendungen in den Bereichen Elektrofahrzeuge, Industriemaschinen und Transformatoren aus. Laut einem Artikel des South East Asia Iron and Steel Institute vom Juni 2024 stieg die Produktion von Walzstahlprodukten in Italien um 22,2 % und die von Flachstahlprodukten um 7,1 %. Zudem verzeichnete das Land bis Mai 2024 einen Anstieg der inländischen Stahlproduzenten um 12,9 % auf 1,9 Millionen Tonnen im Jahr 2023. Die Produktion von Langstahlprodukten stieg im Mai 2023 um 1,8 % und erreichte 2023 einen Anstieg um 22,2 % auf 1,2 Millionen Tonnen. Die Produktion von Flachstahlprodukten belief sich auf 765.000 Tonnen und trug somit zum Marktwachstum im ganzen Land bei.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Elektrostahl wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch fortschrittliche Fertigungsanlagen, die steigende Nachfrage nach Motoren und Transformatoren sowie großzügige staatliche Fördermittel für die Produktion von Chemikalien für saubere Energie angetrieben. Laut Schätzungen der US-Regierung vom Mai 2022 lag der Anteil der inländischen Stahlwerke am US-Stahlverbrauch zwischen 70 % und 90 %. Dem ITA-Datenbericht vom September 2025 zufolge wird die Produktionskapazität der US-Stahlwerke auf 78,4 % geschätzt, was einem Anstieg um 0,5 Prozentpunkte gegenüber 77,9 % im August entspricht. Darüber hinaus beliefen sich die Importe von Stahlprodukten auf 18,4 Millionen Tonnen, was ein enormes Wachstumspotenzial für den gesamten Markt in der Region verdeutlicht.

Importe von Stahlwerksprodukten aus den USA nach Partnern (2025)

Länder | Import % |

Andere Länder | 34 |

Kanada | 18.3 |

Brasilien | 16.4 |

Mexiko | 11.7 |

Südkorea | 10.8 |

Deutschland | 4,5 |

Taiwan | 4.3 |

Quelle: ITA

Der US-amerikanische Markt für Elektrostahl gewinnt aufgrund der Integration erneuerbarer Energien, der Elektrifizierung des Automobilsektors, der Modernisierung der Stromnetze sowie der Nachhaltigkeits- und Regulierungsanforderungen zunehmend an Bedeutung. Laut offiziellen Statistiken der EIA (Energy Information Administration) vom August 2024 stieg der kombinierte Absatz von batterieelektrischen Fahrzeugen, Plug-in-Hybridfahrzeugen und Hybridfahrzeugen von 17,8 % des gesamten Neuwagenabsatzes im Jahr 2024 auf 18,7 % im zweiten Quartal desselben Jahres. Dieser Anstieg des Marktanteils von Hybrid- und Elektrofahrzeugen wird maßgeblich durch den Absatz von Hybridfahrzeugen getragen, der im Vergleich zum Vorjahr um weitere 30,7 % zulegte. Aufgrund dieses Wachstums ist Elektrostahl für die Statoren und Rotoren von Elektromotoren, Wechselrichtern und Generatoren von entscheidender Bedeutung und trägt somit maßgeblich zur Stärkung der Marktpräsenz in den USA bei.

Investitionen in saubere Energie, industrielle Expansion und Umweltauflagen tragen maßgeblich zur Stärkung des kanadischen Marktes bei. Wie Natural Resources Canada im Februar 2026 berichtete, belief sich der Wert der inländischen Bergbauanlagen von insgesamt 1.344 Explorations- und Bergbauunternehmen im Jahr 2024 auf 352,6 Milliarden US-Dollar, was einem Anstieg von 4,1 % gegenüber 338,8 Milliarden US-Dollar im Jahr 2023 entspricht. Von diesen Unternehmen verfügen 747 über geeignete Bergbauanlagen im Ausland mit einem Wert von 240,6 Milliarden US-Dollar, was einem weiteren Anstieg von 8,1 % gegenüber dem revidierten Wert von 222,4 Milliarden US-Dollar im Jahr 2023 entspricht. Die Bergbauindustrie ist daher stark von Elektrostahl für Generatoren und Motoren abhängig, wobei staatlich geförderte Programme innovative Fertigungstechnologien unterstützen.

Wichtigste Akteure auf dem Markt für Elektrostahl:

- Nippon Steel & Sumitomo Metal Corporation (Japan)

- POSCO (Südkorea)

- ArcelorMittal (Luxemburg)

- Baosteel Group Corporation (China)

- JFE Steel Corporation (Japan)

- Thyssenkrupp AG (Deutschland)

- Voestalpine AG (Österreich)

- United States Steel Corporation (USA)

- AK Steel Holding Corporation (USA)

- Tata Steel Limited (Indien)

- NLMK-Gruppe (Russland)

- Shougang-Gruppe (China)

- Ansteel Group Corporation (China)

- Hyundai Steel Company (Südkorea)

- JSW Steel Ltd. (Indien)

- Aperam SA (Luxemburg)

- Cleveland-Cliffs Inc. (USA)

- BlueScope Steel Limited (Australien)

- Essar Steel (Indien)

- CSC (China Steel Corporation, Taiwan)

- Meranti Green Steel (Singapur)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- Nippon Steel & Sumitomo Metal Corporation zählt zu den weltweit größten Herstellern von Elektroblech und konzentriert sich insbesondere auf kornorientiertes Elektroblech für Transformatoren. Das Unternehmen hat umfangreich in Forschung und Entwicklung investiert, um die magnetischen Eigenschaften zu verbessern und Kernverluste zu reduzieren. Durch die strategische Expansion in Asien positioniert sich Nippon Steel & Sumitomo Metal Corporation als führender Anbieter von hochentwickelten Elektroblechen für energieeffiziente Anwendungen.

- POSCO ist ein bedeutender Lieferant von nicht kornorientiertem Elektrostahl für die Automobil- und Haushaltsgeräteindustrie. Das Unternehmen legt Wert auf Nachhaltigkeit und verfolgt Initiativen zur Reduzierung von CO₂-Emissionen in der Stahlproduktion. Dank seiner globalen Lieferkette und technologischen Fortschritte ist POSCO ein wettbewerbsfähiger Akteur auf dem Elektrostahlmarkt.

- ArcelorMittal produziert ein breites Sortiment an Elektrostählen für industrielle und private Anwendungen. Das Unternehmen setzt auf Innovation, insbesondere bei Hochleistungsstählen für die Integration erneuerbarer Energien. Dank seiner europäischen Basis und globalen Präsenz kann ArcelorMittal die regionale Nachfrage mit internationalen Wachstumschancen in Einklang bringen.

- Die Baosteel Group Corporation ist einer der größten chinesischen Hersteller von Elektrostahl und verfügt über bedeutende Produktionskapazitäten sowohl im kornorientierten als auch im nicht-kornorientierten Segment. Das Unternehmen profitiert von der starken Inlandsnachfrage, die durch Chinas Infrastruktur- und Energieprojekte getrieben wird.

- Die JFE Steel Corporation ist auf hochentwickelte Elektrostähle spezialisiert, insbesondere für Anwendungen im Automobil- und Maschinenbau. Das Unternehmen investiert in umweltfreundliche Technologien, um Japans Nachhaltigkeitsziele zu unterstützen. Dank seiner starken Präsenz im Inland und seiner Exportstrategien zählt JFE zu den wichtigsten Akteuren auf dem globalen Elektrostahlmarkt.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der internationale Markt für Elektrostahl ist hart umkämpft und wird von asiatischen Herstellern wie Nippon Steel, Baosteel und POSCO sowie starken europäischen Anbietern wie Thyssenkrupp und Voestalpine dominiert. US-amerikanische Hersteller wie Cleveland-Cliffs und US Steel streben zudem Fusionen und Übernahmen an, um ihre Lieferketten zu stärken. Zu den strategischen Initiativen zählen hohe Investitionen in Forschung und Entwicklung für fortschrittliche kornorientierte und nicht-kornorientierte Stähle, Nachhaltigkeitsprogramme zur Reduzierung von CO₂-Emissionen und Partnerschaften mit Projekten im Bereich erneuerbarer Energien. So gab Cleveland-Cliffs Inc. im Oktober 2025 seine strategische Partnerschaft mit POSCO, Koreas größtem Stahlhersteller und dem weltweit drittgrößten Stahlhersteller außerhalb Chinas, bekannt. Diese Partnerschaft basiert auf einer veröffentlichten, wegweisenden Absichtserklärung und eignet sich daher für die globale Expansion der Elektrostahlindustrie.

Unternehmenslandschaft des Elektrostahlmarktes:

Neueste Entwicklungen

- ArcelorMittal France hat sich darauf vorbereitet, im Dezember 2025 die neueste Produktionslinie für Elektrostahl in Mardyck in Betrieb zu nehmen. Es handelt sich dabei um die größte Investition von ArcelorMittal in ganz Europa in den letzten zehn Jahren.

- Im August 2025 erweiterte die JFE Steel Corporation zusammen mit JSW Steel Limited die Produktionskapazität von JSW JFE Electrical Steel Private Limited sowie JSW JFE Electrical Steel Nashik Private Limited durch eine Investition von schätzungsweise 120 Milliarden Yen und zusätzliche 21 Milliarden Yen an Betriebskapital.

- Im Dezember 2024 errichtete Meranti Green Steel in Thailand eine Anlage zur Herstellung von umweltfreundlichem Stahl. Dazu wurden ein modernisierter und integrierter Elektrolichtbogenofen (EAF) und eine Direktreduktionsanlage (DRI) mit angeschlossener Gießerei und Warmbandanlage in Betrieb genommen. Das Unternehmen strebt außerdem die Erschließung geeigneter Produktionsmöglichkeiten für zukünftig zertifizierte umweltfreundliche Stahlprodukte an und arbeitet dabei mit Partnern im Bereich erneuerbarer Energien zusammen, um dezentrale Anlagen zur Erzeugung erneuerbarer Energien zu schaffen.

- Report ID: 8409

- Published Date: Mar 03, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.