Marktausblick für Bohranlagen:

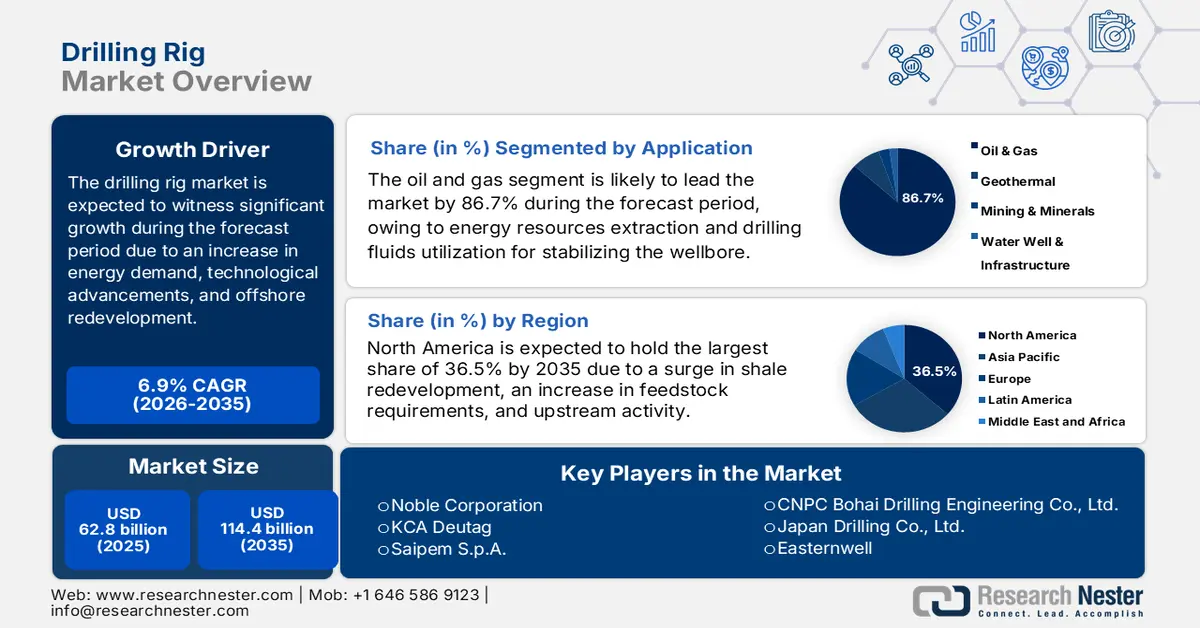

Der Markt für Bohranlagen hatte 2025 ein Volumen von über 62,8 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 114,4 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 6,9 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für Bohranlagen auf 67,1 Milliarden US-Dollar geschätzt.

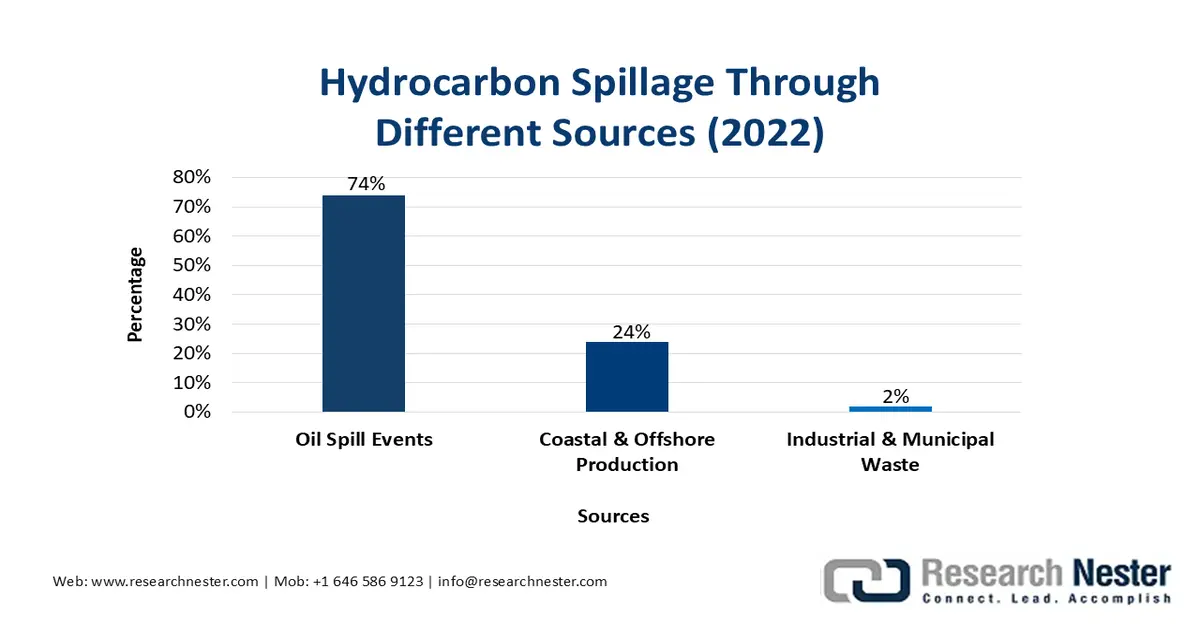

Der internationale Markt für Bohranlagen wird durch steigenden Energiebedarf, technologischen Fortschritt und die Erschließung von Offshore-Gebieten stark beflügelt. Die gesamte Branche befindet sich in einem tiefgreifenden Wandel hin zu Digitalisierung, Nachhaltigkeit und Automatisierung, begleitet von einer steigenden Nachfrage nach Kohlenwasserstoffen in Schwellenländern. Laut einem Artikel der NLM vom Mai 2022 beeinträchtigen Ölunfälle die Ernährungssicherheit von Haushalten um bis zu 60 % und senken den Ascorbinsäuregehalt in Gemüse sowie den Rohproteingehalt von Maniok um 36 % bzw. 40 %. Darüber hinaus gelangen jährlich etwa 2,37 Millionen Tonnen Erdöl durch natürliche oder anthropogene Prozesse in die Umwelt. Ein erheblicher Anteil von 65,2 % davon stammt aus Industrie- und Siedlungsabfällen, die restlichen 26,2 % aus Ölunfällen. Diese Faktoren treiben die weltweite Marktnachfrage an.

Quelle: NLM

Darüber hinaus tragen digitalisierte und automatisierte Bohrinseln, die Offshore-Neuentwicklung, die Ausrichtung auf ESG-Kriterien und Nachhaltigkeit sowie regionale Transformationen und die Modernisierung der Flotten zum internationalen Marktwachstum bei. Laut einem Artikel des US-Energieministeriums aus dem Jahr 2025 handelt es sich bei dem im Rahmen des Energy Policy Act (EPAct) ins Leben gerufenen Forschungsprogramm für Ultra-Tiefwasser- und unkonventionelles Erdgas sowie andere Erdölressourcen um eine öffentlich-private Partnerschaft mit einem Budget von 400 Millionen US-Dollar und einer Laufzeit von über acht Jahren. Ziel des Programms ist es, durch die Entwicklung von Technologien die regionale Öl- und Gasproduktion in den USA zu steigern und die Abhängigkeit der Region von weltweiten Importen zu verringern. Die kontinuierliche Versorgung mit Flüssigerdgas und Rohöl deutet zudem auf positive globale Marktaussichten hin.

Export und Import von Flüssigerdgas und Rohöl im Jahr 2023

Flüssigerdgas | Rohöl | |||

Länder/Komponenten | Export (USD) | Import (USD) | Export (USD) | Import (USD) |

Australien | 46,2 Milliarden | - | - | - |

UNS | 39,6 Milliarden | - | 124 Milliarden | 168 Milliarden |

Katar | 37,3 Milliarden | - | - | - |

Japan | - | 45,1 Milliarden | - | - |

China | - | 43,7 Milliarden | - | 312 Milliarden |

Frankreich | - | 13,8 Milliarden | - | - |

Saudi-Arabien | - | - | 181 Milliarden | - |

Russland | - | - | 122 Milliarden | - |

Indien | - | - | - | 140 Milliarden |

Quelle: OEC

Schlüssel Bohranlage Markteinblicke Zusammenfassung:

Regionale Highlights:

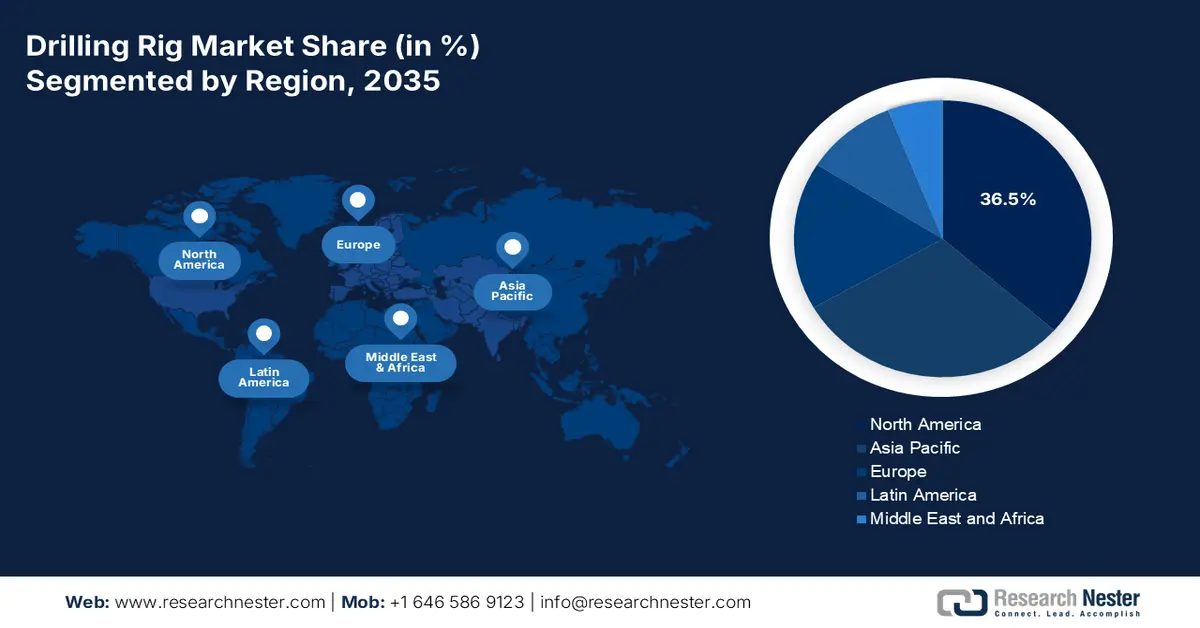

- Nordamerika wird voraussichtlich bis 2035 einen Marktanteil von 36,5 % am Markt für Bohranlagen erreichen. Dies wird durch die anhaltende Erschließung von Schiefergasvorkommen, die steigende Nachfrage nach Rohstoffen und die widerstandsfähigen Upstream-Aktivitäten unterstützt, die durch Förderprogramme zur Methanreduzierung gestärkt werden.

- Es wird erwartet, dass Europa bis 2035 zur am schnellsten wachsenden Region wird, gestützt auf eine gezielte Offshore-Neuentwicklung und einen ausgereiften Mix an Onshore-Aktivitäten in der Nordsee, der Barentssee und dem östlichen Mittelmeer, angetrieben durch beschleunigte Investitionen in saubere Energie.

Segmenteinblicke:

- Es wird prognostiziert, dass das Öl- und Gassegment innerhalb des Bohranlagenmarktes bis 2035 einen dominanten Anteil von 86,7 % ausmachen wird. Dies spiegelt seine entscheidende Rolle bei der Gewinnung tiefer Rohstoffe und den unerlässlichen Einsatz von Bohrflüssigkeiten für die Bohrlochstabilität und die Betriebssicherheit wider, die effiziente Bohrarbeiten ermöglichen.

- Es wird erwartet, dass das Segment der dieselelektrischen Fahrzeuge bis 2035 den zweithöchsten Marktanteil erreichen wird. Dies ist auf die ausgewogene Kombination aus Effizienz und Zuverlässigkeit in Onshore- und Offshore-Umgebungen zurückzuführen, die durch die Einführung von Technologien zur Emissionsreduzierung und Hybridintegration unterstützt wird.

Wichtigste Wachstumstrends:

- Anstieg des Energiebedarfs

- Fokus auf technologische Innovation

Größte Herausforderungen:

- Erhöhte Volatilität der Öl- und Gaskosten

- Hoher Kapitalaufwand (CAPEX)

Wichtige Akteure: NOV Inc. (USA), Nabors Industries (USA), Helmerich & Payne (USA), Patterson-UTI Energy (USA), Transocean Ltd. (Schweiz), Valaris plc (GB), Seadrill Limited (GB), Noble Corporation (USA), KCA Deutag (GB), Saipem SpA (Italien), Weatherford International (USA), China Oilfield Services Limited (China), CNPC Bohai Drilling Engineering Co., Ltd. (China), Japan Drilling Co., Ltd. (Japan), Easternwell (Australien), Hyundai Heavy Industries (Südkorea), Aban Offshore Limited (Indien), ONGC (Indien), Sapura Energy Berhad (Malaysia).

Global Bohranlage Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 62,8 Milliarden US-Dollar

- Marktgröße 2026: 67,1 Milliarden US-Dollar

- Prognostizierte Marktgröße: 114,4 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 6,9 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (36,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: Vereinigte Staaten, China, Kanada, Saudi-Arabien, Russland

- Schwellenländer: Indien, Brasilien, Norwegen, Vereinigte Arabische Emirate, Australien

Last updated on : 5 January, 2026

Markt für Bohranlagen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigender Energiebedarf: Industrialisierung und Bevölkerungswachstum weltweit treiben den Verbrauch von Kohlenwasserstoffen, insbesondere in Afrika und im asiatisch-pazifischen Raum, deutlich an und wirken sich positiv auf den Markt für Bohranlagen aus. Laut einem Datenbericht der Internationalen Energieagentur (IEA) vom März 2025 stieg der weltweite Energiebedarf 2024 um 2,2 %. Gleichzeitig erhöhte sich der Bedarf an Technologien und Brennstoffen, vor allem im Energiesektor, da der Strombedarf um 4,3 % zunahm – deutlich mehr als das weltweite BIP-Wachstum von 3,2 %. Erneuerbare Energien stellten mit 38 % den größten Anteil an der internationalen Energieversorgung dar. Es folgten Erdgas (28 %), Kohle (15 %), Öl (11 %) und Kernenergie (8 %), was das Marktwachstum weiter beflügelte.

- Fokus auf technologische Innovation: Die umfassende Integration digitaler Lösungen, Robotik und Automatisierung hat zur Optimierung von Projekten und damit zur effektiven Sicherstellung der Energieversorgungssicherheit beigetragen und wirkt sich positiv auf den Markt in verschiedenen Ländern aus. So strebt beispielsweise die chemische Industrie in Europa bis Ende 2050 Klimaneutralität an, was auf den verstärkten Fokus auf den regionalen Green Deal und die Brightsite-Initiative bei Chemelot zurückzuführen ist. Darüber hinaus stiegen die Kosten in den USA laut einem Artikel von Digital Chemical Engineering vom September 2024 bis 2023 um 50 % auf geschätzte 4 Milliarden US-Dollar. Die Digitalisierung ist daher eine der Strategien, um notwendige Anpassungen an diesen wachsenden finanziellen Druck schnell umzusetzen.

- Zunehmende Industriekooperationen: Die petrochemische und chemische Industrie ist auf stabilisierte Kohlenwasserstoff-Rohstoffe angewiesen, ebenso wie die Nachfrage nach Bohranlagen. Laut einem Artikel der IBEF-Organisation vom Oktober 2025 gilt Indien als sechstgrößter Chemieproduzent und trägt 7 % zum BIP bei. Der Wert dieses Sektors wird für 2024 auf 21.507.500 Crore USD (250 Milliarden USD) geschätzt und soll bis 2028 auf 300 Milliarden USD und bis Ende 2040 auf 86.030.000 Rupien (1 Billion USD) ansteigen. Darüber hinaus wird ein Investitionsbedarf von 8 Lakh Crore Rupien (107,3 Milliarden USD) für den Chemie- und Petrochemiesektor des Landes erwartet, was auf positive Marktaussichten hindeutet.

Herausforderungen

- Erhöhte Volatilität der Öl- und Gaskosten : Der Markt für Bohranlagen reagiert sehr empfindlich auf Schwankungen der Rohöl- und Erdgaspreise. Fallen die Preise unter die Gewinnschwelle, reduzieren Explorations- und Produktionsunternehmen häufig ihre Bohraktivitäten, was zu einer geringeren Auslastung der Anlagen und verzögerten Investitionen führt. Beispielsweise ist die Anzahl der Bohranlagen zurückgegangen, was Auftragnehmer gezwungen hat, Flotten stillzulegen und Mitarbeiter zu entlassen. Darüber hinaus tragen geopolitische Spannungen und die Produktionsentscheidungen der OPEC weiterhin zur Unsicherheit auf den Ölmärkten bei. Diese Volatilität erschwert die langfristige Planung für Bohranlagenbetreiber, da kapitalintensive Offshore-Projekte ein stabiles Preisumfeld benötigen, um Investitionen zu rechtfertigen. Zudem schrecken unvorhersehbare Preisschwankungen kleinere Marktteilnehmer ab und führen zu einer Konzentration der Marktmacht bei den größeren Auftragnehmern.

- Hoher Kapitalbedarf (CAPEX): Der Einsatz von Bohranlagen, insbesondere von Offshore-Einheiten wie Halbtauchern und Bohrschiffen, erfordert massive Vorabinvestitionen. Eine neue Tiefseebohranlage kann, abgesehen von den Betriebskosten, erhebliche Mehrausgaben verursachen. Dieser hohe Kapitalbedarf schafft Markteintrittsbarrieren, schränkt den Wettbewerb ein und konzentriert die Marktanteile auf wenige globale Akteure. Selbst etablierte Unternehmen stehen vor Finanzierungsschwierigkeiten, da Banken und Investoren Projekte im Bereich fossiler Brennstoffe zunehmend unter ESG-Kriterien prüfen. Wartung und Modernisierung treiben die Kosten weiter in die Höhe; digitale Nachrüstungen, Emissionsminderungssysteme und die Einhaltung von Sicherheitsstandards erfordern jährlich Investitionen in zweistelliger Millionenhöhe. Kleinere Betreiber haben oft Schwierigkeiten, Finanzmittel zu sichern, was sie auf Leasing oder Joint Ventures angewiesen macht und somit den globalen Markt hemmt.

Marktgröße und Prognose für Bohranlagen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,9 % |

|

Marktgröße im Basisjahr (2025) |

62,8 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

114,4 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Bohranlagen:

Anwendungssegmentanalyse

Das Öl- und Gassegment, ein Teilbereich der Anwendung, wird voraussichtlich bis Ende 2035 mit 86,7 % den größten Anteil am Markt für Bohranlagen erreichen. Dieses Wachstum ist maßgeblich auf die Bedeutung der Tiefbohrungen für die Gewinnung von Energieressourcen zurückzuführen. Hinzu kommt der Einsatz von Bohrflüssigkeiten zur Reinigung, Stabilisierung und Kühlung des Bohrlochs, was für effizientes Bohren, die Vermeidung von Blowouts und die Gewährleistung der Sicherheit unerlässlich ist. Laut einem Artikel des Energy Institute Organization aus dem Jahr 2025 werden schätzungsweise 33 % der Methanemissionen durch menschliche Aktivitäten und fossile Brennstoffe verursacht. Gleichzeitig werden 34 % des gesamten Energiebedarfs im Jahr 2024 durch Öl gedeckt. Die Methanemissionen aus der Produktion fossiler Brennstoffe werden im Jahr 2024 auf etwa 120 Millionen Tonnen geschätzt, und weltweit werden derzeit jährlich 50 Millionen Tonnen Kohlendioxid mithilfe von CO₂-Abscheidungsanlagen aufgefangen.

Analyse des Energiequellensegments

Basierend auf der Energiequelle wird erwartet, dass das Segment der dieselelektrischen Bohranlagen im Prognosezeitraum den zweithöchsten Marktanteil einnehmen wird. Das Wachstum dieses Segments wird maßgeblich durch seine Beliebtheit getrieben, die auf dem ausgewogenen Verhältnis von Effizienz, Zuverlässigkeit und Anpassungsfähigkeit sowohl an Land als auch auf See beruht. Im Gegensatz zu rein mechanischen Bohranlagen nutzen dieselelektrische Systeme Dieselmotoren zur Stromerzeugung, die dann Komponenten wie Zugvorrichtungen, Drehtische und Schlammpumpen antreibt. Diese Konfiguration ermöglicht einen reibungsloseren Betrieb, ein besseres Lastmanagement und reduzierten mechanischen Verschleiß. Ein wesentlicher Wachstumstreiber ist die Integration von Technologien zur Emissionsreduzierung, da Regierungen und Aufsichtsbehörden strengere Umweltstandards durchsetzen. Dieselelektrische Bohranlagen können mit Hybridsystemen, Batteriespeichern und fortschrittlichen Überwachungssystemen nachgerüstet werden, um den CO₂-Ausstoß zu minimieren.

Analyse des Einsatzsegments

Das Onshore-Teilsegment, das zum Einsatzsegment gehört, wird voraussichtlich bis zum Ende des festgelegten Zeitraums den drittgrößten Marktanteil halten. Die Entwicklung dieses Teilsegments wird maßgeblich durch niedrigere Betriebskosten, eine etablierte Infrastruktur und die weite Verbreitung in reifen Becken begünstigt. Onshore-Bohrungen sind insbesondere in Regionen wie Nordamerika, Indien und China von entscheidender Bedeutung, wo die Erschließung von Schiefergasvorkommen und konventionellen Ölfeldern die Energiesicherheit gewährleisten. Im Vergleich zu Offshore-Bohranlagen erfordern Onshore-Einheiten geringere Investitionskosten, kürzere Mobilisierungszeiten und bieten eine höhere Flexibilität bei der Umplatzierung, was sie für Betreiber, die mit volatilen Ölpreiszyklen konfrontiert sind, attraktiv macht. Technologische Fortschritte, darunter Richt- und Horizontalbohrungen, haben die Produktivität deutlich gesteigert und ermöglichen es den Betreibern, die Fördermenge aus reifen Lagerstätten zu maximieren.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Anwendung |

|

Stromquelle |

|

Einsatz |

|

Bohrverfahren |

|

Anlagenkapazität (Nennleistung) |

|

Typ |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Bohranlagen – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich bis Ende 2035 mit 36,5 % den größten Anteil am Markt für Bohranlagen halten. Das Marktwachstum in der Region wird maßgeblich durch die Erschließung neuer Schiefergasvorkommen, die steigende Nachfrage nach Rohstoffen und die robuste Upstream-Aktivität getragen. Laut einem Artikel des US-Energieministeriums vom Dezember 2024 hat die Behörde gemeinsam mit der US-Umweltschutzbehörde (EPA) Fördermittel in Höhe von schätzungsweise 850 Millionen US-Dollar für 43 Projekte bereitgestellt, die zur Verhandlung ausgewählt wurden. Diese Fördermittel eignen sich, um regionale Stämme, Öl- und Gasunternehmen sowie andere Sektoren bei der Quantifizierung, Messung, Überwachung und Reduzierung von Methanemissionen aus der Öl- und Gasindustrie zu unterstützen. Darüber hinaus hat die endgültige EPA-Regelung die Methanemissionen aus den betroffenen Öl- und Gasquellen bis 2024 um weitere 80 % gesenkt und trägt somit zum weiteren Marktwachstum bei.

Der US-amerikanische Markt für Bohranlagen wächst aufgrund der Schiefergasförderung, der Erschließung unkonventioneller Erdölquellen sowie Programmen zur Reduzierung von Methanemissionen, des Rohstoffbedarfs der chemischen Industrie, der Digitalisierung und Automatisierung deutlich. Laut einem Datenbericht der EIA Government vom Dezember 2025 lag die durchschnittliche Ölproduktion des Landes bei 13,3 Millionen Barrel pro Tag, die Erdgasproduktion bei 128,0 Milliarden Kubikfuß pro Tag. Darüber hinaus ist die inländische Öl- und Erdgasproduktion bis 2024 gestiegen, begleitet von einer angepassten Preisstrategie. Die Erdgasproduktion erreichte 128,8 Milliarden Kubikfuß pro Tag, die Ölproduktion 13,4 Millionen Barrel pro Tag. Zudem gibt es in den USA 1.031.161 Bohrlöcher, wobei der Anteil horizontaler Bohrungen zwischen 2014 und 2024 von 10 % auf 22 % gestiegen ist. Dies bietet dem Markt ein attraktives Umfeld.

Erdgaspreisstrategie 2025 in den USA (USD pro tausend Kubikfuß)

Preisbestandteile | April | Mai | Juni | Juli | August | September |

Importpreis | 2.2 | 2.0 | 1.9 | 2.0 | 1.7 | 1.7 |

Per Pipeline | 2.2 | 2.0 | 1.9 | 2.0 | 1.7 | 1,5 |

Als verflüssigtes Erdgas | 6.7 | 6.9 | 6.9 | 7.1 | 7.4 | 15.0 |

Exportpreis | 6.3 | 5.4 | 5.6 | 5,7 | 5.4 | 5.2 |

Per Pipeline | 2.8 | 2.6 | 2.7 | 2.9 | 2,5 | 2.1 |

Als Flüssigerdgas | 8.4 | 7.4 | 7.6 | 7.6 | 7,5 | 7.0 |

Citygate-Preis | 4,5 | 4.6 | 4.8 | 5.1 | 5.1 | 5.1 |

Wohnimmobilienpreis | 16.0 | 19.2 | 23.2 | 25.4 | 26.1 | 24,5 |

Quelle: EIA-Regierung

Der Markt für Bohranlagen in Kanada wächst aufgrund der starken Ölförderung, der Ölsandvorkommen, staatlicher Fördermittel für saubere Energie, des Ausbaus der Export- und Pipelineinfrastruktur sowie strenger Sicherheits- und Umweltauflagen. Wie die kanadische Regierung in einem Artikel vom November 2022 berichtete, hat die Regierung von Alberta einen Standardpfad zur Klimaneutralität festgelegt. Daraufhin investierte die kanadische Bundesregierung 300 Millionen US-Dollar über den „Net Zero Accelerator“-Ansatz des Strategischen Innovationsfonds, zusätzlich zu den bereits bereitgestellten 161,5 Millionen US-Dollar. Diese Mittel sind optimal geeignet, um das von Air Products Canada Ltd. geleitete 1,6-Milliarden-US-Dollar-Projekt zur Förderung sauberer Energien und Kraftstoffe im Land sowie zur Sicherung von Arbeitsplätzen zu unterstützen. Mit dieser Finanzierungszusage ergeben sich daher enorme Wachstumschancen für den kanadischen Markt.

Einblicke in den europäischen Markt

Europa dürfte sich im Prognosezeitraum als die am schnellsten wachsende Region im Markt für Bohranlagen erweisen. Die Marktentwicklung in der Region ist maßgeblich auf die gezielte Erschließung von Offshore-Gebieten zurückzuführen und hat sich zu einem ausgewogenen Mix aus Onshore-Aktivitäten entwickelt, insbesondere im östlichen Mittelmeer, in der Barentssee und in der Nordsee. Laut einem Artikel der EIB-Regierung vom Oktober 2024 liefert der von Enefit Green entwickelte Windpark Sopi-Tootsi jährlich reichlich grüne Energie, um 197.000 Haushalte in der Region zu versorgen. Dies entspricht etwa 10 % des estnischen Strombedarfs. Darüber hinaus haben die Länder der Region bis 2023 fast 110 Milliarden Euro in die Erzeugung erneuerbarer Energien investiert. Die Region insgesamt wendet derzeit zehnmal so viel für saubere Energie auf und treibt damit das Marktwachstum an.

Der britische Energiemarkt gewinnt dank gezielter und fortschrittlicher Fördermittel zur Verbesserung der Umweltleistung und der betrieblichen Effizienz sowie aufgrund von Stilllegungsprogrammen und der Neuentwicklung der Nordsee zunehmend an Bedeutung. Wie im Juli 2025 in einem Artikel der britischen Regierung erwähnt, stellte diese im Rahmen des Fonds zur Transformation der industriellen Energiewirtschaft im Herbst 2024 163 Millionen Pfund für Projekte der Phasen 1, 2 und 3 bereit. Laut einem Artikel der Energy Advice Hub Organization vom Februar 2025 schätzt die britische Regierung, dass die Energiewirtschaft fast 400.000 Fachkräfte beschäftigt, was zu einem Anstieg der gesamten Inlandsexporte um fast 28 % führt. Darüber hinaus wurde der Fonds zur Transformation der industriellen Energiewirtschaft mit einem Volumen von 315 Millionen Pfund zur Senkung der Energiekosten und Reduzierung der CO₂-Emissionen eingeführt. Dieser umfasst Projekte der Phase 2 mit Fördermitteln in Höhe von 70 Millionen Pfund und wirkt sich somit positiv auf den Markt aus.

Norwegen entwickelt sich auf dem Markt aufgrund der hohen Nachfrage nach Bohranlagen für komplexe Bohrungen, der Elektrifizierung von Programmen und kontinuierlicher Offshore-Investitionen auf dem norwegischen Festlandsockel. Laut einem im Januar 2024 von der ITA veröffentlichten Artikel hat die norwegische Regierung eine Strategie zur Förderung der Offshore-Windenergie mit dem Ziel einer Leistung von 30 GW bis Ende 2040 angekündigt. Darüber hinaus konzentriert sich der Regierungsplan für die kommenden 20 Jahre auf den Bau von zwei Offshore-Windparks, um die Anzahl der Windkraftanlagen auf fast 1.500 zu erhöhen. Zu diesem Zweck wurden elf schwimmende Turbinen mit je 8 MW installiert, die fast 35 % des Energiebedarfs von fünf großen Offshore-Öl- und Gasförderanlagen decken. Das Hywind-Tampen-Projekt soll zudem die Kohlendioxidemissionen um 200.000 Tonnen pro Jahr reduzieren und damit optimistische Aussichten für die Marktentwicklung signalisieren.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird im Markt für Bohranlagen bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird durch die Offshore-Entwicklung in Südostasien, den Ausbau der vorgelagerten Öl- und Gasförderung in Indien und Chinas Größe beflügelt. Darüber hinaus tragen die robuste makroökonomische Entwicklung und IWF-Projekte zur Stärkung des Marktes in der gesamten Region bei. Laut einem Artikel der Infrastructure Asia Organization aus dem Jahr 2025 wird die Region bis Ende 2030 voraussichtlich 61 % der weltweit neu installierten Windkraftkapazität ausmachen. China ist mit über 76 % der Offshore-Windkraftanlagen in der Region führend auf dem internationalen Markt. Bis Ende 2030 werden voraussichtlich 122 GW Standardkapazität aus Offshore-Windkraft in der Region erzeugt, was die Marktpräsenz weiter stärkt.

Chinas Markt für Bohranlagen gewinnt aufgrund der industriellen Nachfrage, anhaltender Investitionen in die vorgelagerte Öl- und Gasförderung sowie der Produktionsausweitung zunehmend an Bedeutung. Wie das Informationsbüro des Staatsrats im Februar 2025 berichtete, gab die China National Petroleum Corporation (CNPC) die erfolgreiche Bohrung des tiefsten Vertikalbohrlochs der Region bekannt. Das Bohrloch erreichte in der nordwestlichen Wüste des Landes eine Tiefe von 10.910 Metern. Mit diesem Erfolg stärkte China seine Kapazitäten zur Exploration von Öl und Gas in extremen Tiefen. Darüber hinaus ermöglichten modernisierte, im Inland entwickelte Bohrgeräte und -technologien Wissenschaftlern einen vielversprechenden Ansatz zum Verständnis der Erde, vergangener Klimaveränderungen und der geologischen Entwicklung. Diese Entwicklungen dürften dem Markt in China weiteres Wachstum bescheren.

Indiens Marktposition wächst ebenfalls, unterstützt durch eine robuste vorgelagerte Sanierung, Programme zur Dekarbonisierung der Industrie und die Erschließung unkonventioneller Ressourcen. Laut einem Artikel des PIB vom Juli 2025 unterstreicht der Anteil des Landes an den internationalen chemischen Wertschöpfungsketten von 3,5 % sowie sein Chemiehandelsdefizit von 31 Milliarden US-Dollar (Stand: 2023) die zunehmende Abhängigkeit von Spezialchemikalien und importierten Rohstoffen. Gezielte Reformen, die schrittweise ein breites Spektrum an nicht-fiskalischen und fiskalischen Maßnahmen umfassen, sollen Indien bis Ende 2040 eine chemische Industrie mit einem Volumen von 1 Billion US-Dollar und einen signifikanten Anteil von 12 % an der globalen Wertschöpfungskette ermöglichen. Die Vision für 2030 ist es, sich zu einem international führenden Chemieunternehmen mit einem Anteil von 5 bis 6 % an der globalen chemischen Wertschöpfungskette zu entwickeln und damit das Marktwachstum weiter anzukurbeln.

Wichtige Akteure auf dem Markt für Bohranlagen:

- SLB (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- NOV Inc. (USA)

- Nabors Industries (USA)

- Helmerich & Payne (USA)

- Patterson-UTI Energy (USA)

- Transocean Ltd. (Schweiz)

- Valaris plc (UK)

- Seadrill Limited (UK)

- Noble Corporation (USA)

- KCA Deutag (UK)

- Saipem SpA (Italien)

- Weatherford International (USA)

- China Oilfield Services Limited (China)

- CNPC Bohai Drilling Engineering Co., Ltd. (China)

- Japan Drilling Co., Ltd. (Japan)

- Easternwell (Australien)

- Hyundai Heavy Industries (Südkorea)

- Aban Offshore Limited (Indien)

- ONGC (Indien)

- Sapura Energy Berhad (Malaysia)

- SLB , ehemals Schlumberger, ist nach wie vor das weltweit größte Ölfeldserviceunternehmen und hält auch 2025 den größten Marktanteil. Die Bohranlagendienstleistungen werden zunehmend mit digitalen Lösungen integriert, wobei der Fokus auf Automatisierung, Emissionsüberwachung und fortschrittlicher Reservoircharakterisierung liegt, um die Führungsposition sowohl auf dem Onshore- als auch auf dem Offshore-Markt zu behaupten.

- NOV Inc. zählt zu den führenden Herstellern und Dienstleistern von Bohranlagenausrüstung. Der Bohranlagen-Zensus 2025 unterstreicht die Konsolidierung und Effizienzsteigerungen in der Branche. NOVs Stärke liegt in der weltweiten Lieferung von Bohranlagenkomponenten und -systemen. Dadurch können Betreiber ihre Flotten modernisieren und hochmoderne Bohranlagen für komplexe Bohrumgebungen einsetzen.

- Nabors Industries meldete für das zweite Quartal 2025 einen Umsatz von 833 Millionen US-Dollar, der durch das Joint Venture SANAD mit Saudi Aramco und den Einsatz neuer Bohranlagen unterstützt wurde. Das Unternehmen ist ein bedeutender Anbieter von Onshore-Bohrungen mit starker Präsenz in den US-amerikanischen Schiefergasbecken und auf internationalen Märkten und nutzt Partnerschaften, um seine globale Reichweite auszubauen.

- Helmerich & Payne erzielte im dritten Quartal 2025 ein bereinigtes EBITDA von 268 Millionen US-Dollar, was auf starke Margen trotz Schuldenabbau zurückzuführen ist. Das Unternehmen betreibt eine der größten US-amerikanischen Landbohranlagenflotten mit einer Auslastung von rund 64,5 % Ende 2025 und expandiert weiterhin international durch Akquisitionen wie KCA Deutag.

- Patterson-UTI Energy betrieb im April 2025 durchschnittlich 40 Bohranlagen in den USA. Trotz eines sich abschwächenden Marktes für Komplettierungsarbeiten konnte das Unternehmen durch die Konzentration auf hocheffiziente Bohranlagen und gasbetriebene Frac-Flotten solide Margen erzielen und sich so gut für das ab 2026 erwartete, durch LNG getriebene Nachfragewachstum positionieren.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der globale Markt für Bohranlagen ist stark fragmentiert. Internationale Auftragnehmer und Originalausrüster (OEMs) konkurrieren sowohl an Land als auch auf See. Nordamerika bleibt der größte Markt, während der asiatisch-pazifische Raum am schnellsten wächst und den Wettbewerb um hochmoderne Bohranlagen und digitale Bohrlösungen weiter verschärft. Strategische Initiativen umfassen die Modernisierung der Flotte, die Elektrifizierung und emissionsmindernde Nachrüstungen sowie die Einführung von Automatisierung, KI-gestützter Optimierung und Fernsteuerung. Konsolidierungen unter Offshore-Bohrunternehmen, langfristige Verträge mit nationalen Ölgesellschaften und Partnerschaften für fortschrittliche Fertigung und Wartung sind üblich. Darüber hinaus unterzeichneten TotalEnergies und Vantage Drilling International im Februar 2024 eine verbindliche Vereinbarung zur Entwicklung ihres neuesten Joint Ventures. Im Rahmen dieser Vereinbarung erwarb TotalEnergies für 199 Millionen US-Dollar einen Anteil von 75 %, während Vantage die verbleibenden 25 % hält. Damit ist das Joint Venture für das internationale Marktwachstum bestens aufgestellt.

Unternehmenslandschaft des Bohranlagenmarktes:

Neueste Entwicklungen

- Im September 2025 gaben ARO Drilling und Saudi Aramco die Unterzeichnung eines Test- und Bewertungsabkommens bekannt, um den Saudi Aramco Intelligent Rig Optimizer (SAIRO) effektiv zu erproben. SAIRO ist eine von Saudi Aramco entwickelte proprietäre Softwarelösung, die die Bohrleistung durch datengestützte Erkenntnisse verbessern soll.

- Im September 2025 beriet Haynes Boone March GL Company umgehend hinsichtlich einer geeigneten Vereinbarung mit Pelican Acquisition Corporation sowie Greenland Exploration Limited auf der Grundlage einer impliziten Bewertung von 215 Millionen US-Dollar.

- Im April 2024 gab bp den Beginn der Ölförderung von der neuen Plattform Azeri Central East (ACE) bekannt, die Teil der ACG-Feldentwicklung im aserbaidschanischen Sektor des Kaspischen Meeres ist.

- Report ID: 4976

- Published Date: Jan 05, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.