Marktausblick für Drainagekatheter:

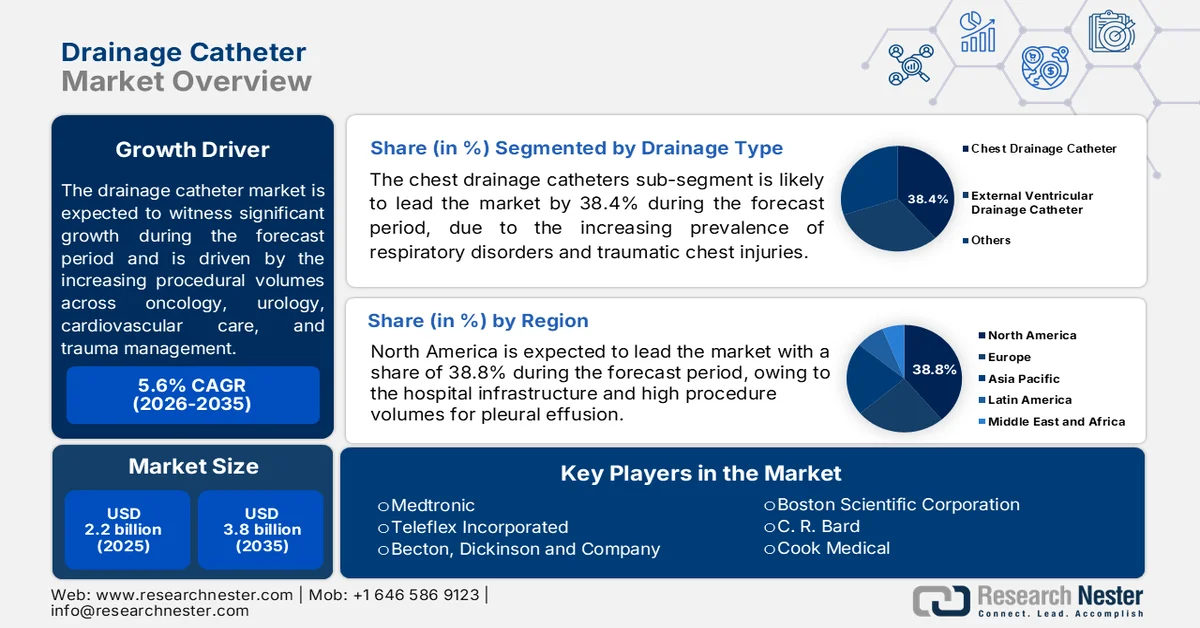

Der Markt für Drainagekatheter hatte 2025 ein Volumen von 2,2 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 3,8 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von rund 5,6 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Drainagekatheter auf 2,3 Milliarden US-Dollar geschätzt.

Der Markt für Drainagekatheter profitiert von steigenden Fallzahlen in der Onkologie, Urologie, Kardiologie, Traumabehandlung und postoperativen Versorgung – sowohl in etablierten als auch in aufstrebenden Gesundheitssystemen. Zunehmende Krankenhausaufenthalte und die wachsende Belastung durch chronische Erkrankungen steigern die Nachfrage nach bildgesteuerten Drainageverfahren in der Akut- und Langzeitpflege. Laut CDC-Daten vom Februar 2024 leben in den USA fast 129 Millionen Menschen mit mindestens einer schweren chronischen Erkrankung, darunter Krebs, Herz-Kreislauf-Erkrankungen, Diabetes oder chronische Nierenerkrankungen. Diese Erkrankungen gehen mit häufigeren chirurgischen Eingriffen, einem erhöhten Bedarf an Flüssigkeitsmanagement und infektionsbedingten Komplikationen einher, die eine katheterbasierte Drainage erfordern. Der staatlich geförderte Ausbau der Kapazitäten in der interventionellen Radiologie und von Programmen zur Infektionskontrolle trägt ebenfalls zur Beschaffungsaktivität von Krankenhäusern und ambulanten Operationszentren bei.

Darüber hinaus werden die weltweit höchsten Fallzahlen an Eingriffen und Krankenhausbehandlungen durch die alternde Bevölkerung und den verbesserten Zugang zur Gesundheitsversorgung begünstigt. Laut UN-Daten vom Januar 2023 wird sich die Zahl der Menschen ab 65 Jahren weltweit von 761 Millionen im Jahr 2021 auf 1,6 Milliarden bis 2050 mehr als verdoppeln. Dies führt zu einer Zunahme von Erkrankungen wie Harnverhalt, Herz-Kreislauf-Erkrankungen und postoperativen Komplikationen, die häufig eine Drainage erfordern. Die WHO schätzt zudem, dass im Jahr 2026 jeder zehnte stationäre Patient eine Krankenhausinfektion entwickelt. Dies unterstreicht den Bedarf an fortschrittlichen Kathetersystemen mit Funktionen zur Infektionsprävention und zum antimikrobiellen Management. Beschaffungsstrategien in öffentlichen Krankenhäusern konzentrieren sich daher zunehmend auf Einwegsysteme, bildkompatible Katheterplattformen und Produkte zur Reduzierung von Wiedereinweisungsraten und Komplikationen bei Eingriffen.

Schlüssel Drainagekatheter Markteinblicke Zusammenfassung:

Regionale Highlights:

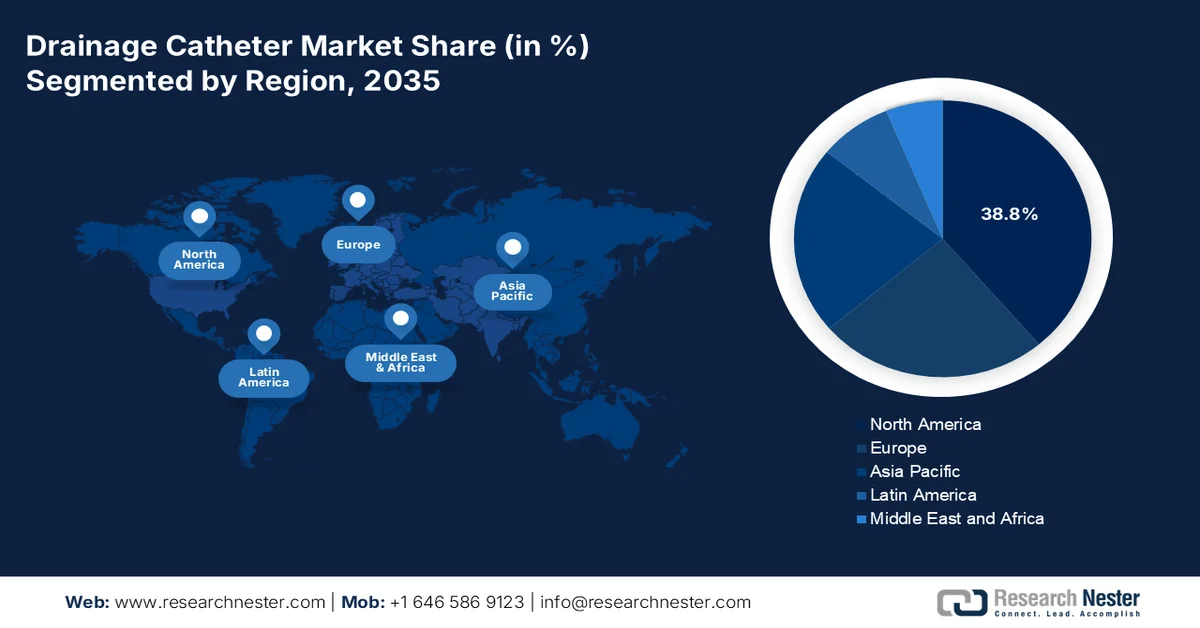

- Nordamerika wird voraussichtlich bis 2035 einen Umsatzanteil von 38,8 % erreichen, begünstigt durch eine starke Krankenhausinfrastruktur, die steigende Anzahl von Pleuradrainage-Eingriffen und die zunehmende Verwendung von silikonbasierten Einweg-Drainagesystemen.

- Für den asiatisch-pazifischen Raum wird im Markt für Drainagekatheter im Zeitraum 2026–2035 ein durchschnittliches jährliches Wachstum von 5,9 % prognostiziert, angetrieben durch expandierende Krankenhausnetze und zunehmende pleurale Komplikationen im Zusammenhang mit Lungenentzündung und Tuberkulose in Schwellenländern.

Segmenteinblicke:

- Innerhalb des Marktes für Drainagekatheter wird dem Segment der Brustdrainagekatheter bis 2035 ein Marktanteil von 38,4 % prognostiziert, angetrieben durch die zunehmende Verbreitung von Atemwegserkrankungen, Pleuraergüssen, traumatischen Brustkorbverletzungen und die steigende Anzahl von Herz-Kreislauf- und Lungenoperationen.

- Es wird erwartet, dass das Segment der Krankenhäuser bis 2035 seine dominante Stellung beibehalten wird, bedingt durch die steigende Anzahl stationärer Pleuradrainage-Eingriffe und die zunehmende Nachfrage nach fortschrittlichen aktiven Drainage- und thrombolysekompatiblen Kathetersystemen.

Wichtigste Wachstumstrends:

- Wachstum bei Krebs- und onkologischen Interventionen

- Ausweitung minimalinvasiver und bildgesteuerter Verfahren

Größte Herausforderungen:

- Rohstoffvolatilität und Lieferkettenrisiken

- Regulatorische Hürden und Anforderungen an klinische Nachweise

Wichtige Akteure: Medtronic, Teleflex Incorporated, Becton, Dickinson and Company BD, Boston Scientific Corporation, CR Bard (jetzt Teil von BD), Cook Medical, Merit Medical Systems, Fresenius Medical Care, B. Braun Melsungen AG, Coloplast Group, Smiths Medical, Argon Medical Devices, Terumo Corporation, Nipro Corporation, ResMed, SIRADA Medical, Poly Medicure Limited, Vygon, Guerbet, Bearpac Medical, LLC.

Global Drainagekatheter Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 2,2 Milliarden US-Dollar

- Marktgröße 2026: 2,3 Milliarden US-Dollar

- Prognostizierte Marktgröße: 3,8 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 5,6 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (38,8 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Führende Länder: Vereinigte Staaten, Deutschland, Japan, China, Vereinigtes Königreich

- Schwellenländer: Indien, Indonesien, Malaysia, Südkorea, Thailand

Last updated on : 21 November, 2025

Markt für Drainagekatheter – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmender Bedarf an onkologischen Interventionen: Die weltweit steigende Krebsbelastung führt zu einer anhaltenden Nachfrage nach Drainagekathetern. Diese werden unter anderem zur Behandlung von Pleuraergüssen, Gallenwegsableitungen, Nephrostomien und zur postoperativen Flüssigkeitstherapie eingesetzt. Laut WHO-Daten vom Februar 2024 wurden weltweit fast 20 Millionen neue Krebsfälle gemeldet. Viele Patienten mit fortgeschrittenen Krebserkrankungen benötigen bildgesteuerte Drainageeingriffe während der Chemotherapie, der Palliativversorgung oder der Behandlung tumorbedingter Obstruktionen. Staatliche Förderprogramme für den Ausbau der Onkologie erhöhen die Kapazitäten der interventionellen Radiologie in öffentlichen Krankenhäusern. Es wird erwartet, dass die Nutzung onkologischer Katheter weiter zunimmt, da die Gesundheitssysteme minimalinvasive Behandlungswege und ambulante Versorgungsmodelle für Krebserkrankungen ausbauen.

- Ausbau minimalinvasiver und bildgestützter Verfahren: Gesundheitssysteme priorisieren zunehmend minimalinvasive Verfahren, um die Kosten für Krankenhausaufenthalte zu senken, Komplikationsraten zu reduzieren und den Patientendurchsatz zu verbessern. Dies fördert die verstärkte Nutzung von Drainagekatheter-Technologien. In den USA werden minimalinvasive Behandlungswege weiterhin als Teil von Initiativen zur Verbesserung der Versorgungsqualität im Gesundheitswesen gefördert. Interventionelle radiologische Verfahren mit Drainagekathetern ersetzen zunehmend offene Operationen bei Abszessdrainage, Pleuraergüssen und Gallenwegsdekompression. Die National Institutes of Health (NIH) haben zudem Programme für bildgestützte Interventionen finanziert, die Verfahrensinnovationen und eine effizientere ambulante Versorgung unterstützen. Es wird erwartet, dass Krankenhäuser Kathetersysteme, die mit CT-, fluoroskopischen und ultraschallgestützten Verfahren kompatibel sind, aufgrund der betrieblichen Effizienz und der geringeren Belastung der stationären Patienten weiter priorisieren werden, insbesondere in stark frequentierten tertiären Versorgungszentren in entwickelten Gesundheitsmärkten.

- Zunehmende Belastung durch Pleuraergüsse: Die steigende Prävalenz von Pleuraergüssen trägt zur erhöhten Nachfrage nach Drainagekathetern in der pulmonalen Onkologie und Kardiologie bei. Laut einer Studie der National Library of Medicine (NLM) vom August 2021 erleiden jährlich fast 1,5 Millionen Patienten in den USA einen Pleuraerguss, vorwiegend aufgrund von Herzinsuffizienz, Lungenentzündung und Krebs. Die Studie berichtete außerdem, dass 126.800 Patienten aufgrund eines Pleuraergusses stationär behandelt wurden, was zu Gesundheitskosten von über 5 Milliarden US-Dollar führte. Die wachsende klinische und wirtschaftliche Belastung veranlasst Krankenhäuser, minimalinvasive Pleuradrainagekathetersysteme einzuführen, die ein schnelleres Flüssigkeitsmanagement, geringere Komplikationsraten und kürzere Krankenhausaufenthalte ermöglichen.

Herausforderungen

- Rohstoffpreisschwankungen und Lieferkettenrisiken: Der Markt für Drainagekatheter ist abhängig von spezialisierten medizinischen Polymeren, die geopolitischer Instabilität, Handelsbeschränkungen und pandemiebedingten Lieferkettenunterbrechungen unterliegen. Preisschwankungen schmälern die Margen der Hersteller, die keine langfristigen Lieferantenverträge oder Strategien zur Sicherung alternativer Bezugsquellen haben. Obwohl der Markt für Drainagekatheter voraussichtlich wachsen wird, stellen die schwankenden Rohstoffkosten weiterhin eine Bedrohung dar. Führende Unternehmen begegnen dieser Herausforderung durch vertikale Integration und strategische Partnerschaften mit Polymerlieferanten und gewährleisten so eine kontinuierliche Produktion ihrer Thorax- und Abdominaldrainageprodukte. Kleinere Wettbewerber hingegen sehen sich mit Engpässen und Kosteninflation konfrontiert.

- Regulatorische Hürden und Anforderungen an klinische Studien: Zulassungsbehörden fordern strenge klinische Validierungen für Drainagekatheter, insbesondere für Aussagen wie das geringste Infektionsrisiko oder eine überlegene Drainageleistung. Kleinere Marktteilnehmer im Bereich der Drainagekatheter verfügen nicht über die Ressourcen für groß angelegte Studien. Die Zulassungsverfahren der FDA und die CE-Kennzeichnung erfordern umfangreiche Dokumentationen, und falsche Angaben ziehen Strafen und eine erzwungene Umbenennung nach sich. Führende Unternehmen haben in zahlreiche klinische Studien investiert, um die Kathetertechnologie zu validieren und eine Reduzierung katheterbedingter Blutstrominfektionen nachzuweisen. Diese Evidenzbasis sicherte die FDA-Zulassungen und eine Premium-Erstattung, wodurch eine Markteintrittsbarriere für Wettbewerber ohne vergleichbare Daten geschaffen wurde.

Marktgröße und Prognose für Drainagekatheter:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,6 % |

|

Marktgröße im Basisjahr (2025) |

2,2 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

3,8 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Drainagekatheter:

Segmentanalyse der Entwässerungstypen

Innerhalb des Marktsegments für Drainagesysteme wird erwartet, dass Thoraxdrainagekatheter bis Ende 2035 einen Marktanteil von 38,4 % erreichen werden. Das Wachstum dieses Segments wird primär durch die zunehmende Häufigkeit von Atemwegserkrankungen, traumatischen Thoraxverletzungen, Pleuraergüssen und postoperativen Thoraxkomplikationen getrieben, die eine effiziente Ableitung von Flüssigkeit und Luft erfordern. Steigende Fallzahlen kardiovaskulärer und pulmonaler Operationen in Krankenhäusern und Notaufnahmen verstärken die Nachfrage nach modernen Thoraxdrainagesystemen zusätzlich. Technologische Fortschritte wie verstopfungsfreie Katheterdesigns, minimalinvasive Insertionstechniken und integrierte digitale Überwachungssysteme verbessern zudem die Behandlungsergebnisse und verkürzen die Krankenhausaufenthaltsdauer. Die zunehmende Anwendung auf Intensivstationen und in Notaufnahmen, kombiniert mit dem Ausbau der Gesundheitsinfrastruktur und der weltweit steigenden Zahl von Intensivaufnahmen, dürfte das starke Marktwachstum für Drainagekatheter während des gesamten Prognosezeitraums aufrechterhalten.

Endnutzersegmentanalyse

Die Behandlung komplizierter Pleuraergüsse und Empyeme, die eine sofortige Antibiotikagabe und die Drainage der infizierten Pleuraflüssigkeit erfordern, unterstreicht die zentrale Rolle der Krankenhäuser als Hauptnutzergruppe im Gesundheitswesen. Laut einer Studie der National Library of Medicine (NLM) vom Oktober 2023 liegt die Mortalitätsrate bei Empyemen im Vergleich zu einfachen Ergüssen bei 15 %; eine frühzeitige stationäre Pleuradrainage ist daher entscheidend. Allerdings sprechen etwa ein Drittel der Patienten nicht auf die initiale Antibiotika- und Katheterdrainagetherapie an, was einen chirurgischen Eingriff und eine Verlängerung des Krankenhausaufenthalts auf 12 bis 15 Tage, mitunter sogar bis zu einem Monat, erforderlich macht. Die Drainage wird durch Kammerbildungen, Septen und die hohe Viskosität der Flüssigkeit zusätzlich erschwert. Diese Faktoren führen zu einer anhaltenden Nachfrage der Krankenhäuser nach modernen aktiven Drainagekathetern, Pigtail-Kathetern und thrombolysekompatiblen Systemen. Die Anzahl stationärer Pleuradrainagen in US-amerikanischen Krankenhäusern steigt jährlich und bestätigt damit die zentrale klinische und wirtschaftliche Bedeutung der Krankenhäuser für die Behandlung komplexer Pleurainfektionen.

Katheterdesign-Segmentanalyse

Pigtail-Katheter sind aufgrund ihrer einzigartigen, selbsthaltenden, gekrümmten Spitze führend im Katheterdesign. Diese verhindert ein versehentliches Verrutschen und ermöglicht eine sichere, minimalinvasive perkutane Drainage. Laut einer NLM-Studie vom April 2024 belegt eine randomisierte klinische Studie mit 40 Patienten die führende Position von Pigtail-Kathetern im Katheterdesign. In der Studie wurde die Platzierung von Pigtail-Kathetern am Krankenbett mit der traditionellen 28-Fr-Thoraxdrainage bei nicht-notfallmäßigem traumatischem Pneumothorax verglichen. Pigtail-Katheter zeigten eine Schmerzreduktion an der Einstichstelle um mehr als 50 % am Tag der Insertion und an den beiden folgenden Tagen, ohne signifikanten Unterschied im Bedarf an Schmerzmitteln. Sekundäre Endpunkte, Erfolgsraten und Komplikationsraten waren in beiden Gruppen vergleichbar. Die Studie kommt zu dem Schluss, dass Pigtail-Katheter weniger Schmerzen verursachen, ohne die Wirksamkeit zu beeinträchtigen.

Unsere detaillierte Analyse des Marktes für Drainagekatheter umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produkttyp |

|

Material |

|

Anwendung |

|

Endbenutzer |

|

Katheterdesign |

|

Entwässerungsart |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Drainagekatheter – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika dominierte den Markt für Drainagekatheter im Jahr 2025 und wird voraussichtlich bis Ende 2035 einen regionalen Umsatzanteil von 38,8 % halten. Treiber dieses Marktes sind eine gut ausgebaute Krankenhausinfrastruktur und hohe Fallzahlen bei Komplikationen im Zusammenhang mit Pleuraergusspneumonie sowie die postoperative Drainage. Die Nachfrage nach Drainagekathetern wird durch die zunehmende Verlagerung von stationärer zu ambulanter Versorgung beeinflusst. Ambulante Operationszentren und interventionelle Radiologieabteilungen setzen vermehrt auf Pigtail-Katheter anstelle herkömmlicher Thoraxdrainagen. Die öffentliche Beschaffung, insbesondere über die Veterans Health Administration, hat den Übergang zu silikonbasierten Einwegprodukten, die den Infektionsschutzvorgaben entsprechen, beschleunigt. Die Erstattungsstrukturen beeinflussen weiterhin die Kaufentscheidungen, wobei Krankenhäuser kostengünstige, gebrauchsfertige Drainagesets bevorzugen. Zudem gewinnen antimikrobiell beschichtete Katheter an Bedeutung, da die Infektionsprävention für die großen Gesundheitssysteme weiterhin eine Priorität bei der Beschaffung darstellt.

Die zunehmende Verwendung von Harnkathetern und die steigende Zahl katheterassoziierter Harnwegsinfektionen treiben die Nachfrage nach Drainagekathetern in den USA an. Laut Daten der Centers for Disease Control and Prevention (CDC) vom Juni 2025 sind fast 75 % der im Krankenhaus erworbenen Harnwegsinfektionen auf Harnkatheter zurückzuführen, während 15 % bis 25 % der stationären Patienten während der Behandlung eine Katheterisierung benötigen. Eine Studie der National Library of Medicine (NLM) vom Juli 2023 zeigt zudem, dass jährlich 30 Millionen Harnkatheter in den USA gelegt werden, was den erheblichen Bedarf an Eingriffen in Krankenhäusern und chirurgischen Zentren widerspiegelt. Eine weitere NLM-Studie vom Januar 2023 belegt, dass Gesundheitsdienstleister zunehmend auf moderne Kathetersysteme wie Ballonkatheter (Foley-Katheter) und Pigtail-Katheter setzen, um die Drainageeffizienz zu verbessern und Komplikationen zu reduzieren. Klinische Studien belegen außerdem geringe Komplikationsraten und kürzere Entlassungszeiten bei ultraschallgeführten Pigtail-Katheter-Eingriffen. Dies unterstützt die breitere Anwendung minimalinvasiver, katheterbasierter Drainageverfahren in der Akut- und postoperativen Versorgung.

Anzahl der mit ultraschallgesteuerter Pigtail-Katheterdrainage behandelten Patienten

Lage der Ansammlung/des Abszesses | Anzahl der Patienten | Prozentualer Anteil (%) |

Leber | 18 | 37,5 % |

Nieren | 12 | 25 % |

Aszites (intraperitoneal) | 6 | 12,5 % |

Milz | 6 | 12,5 % |

Psoas-Muskel | 4 | 8,3 % |

Pankreaspseudozyste | 2 | 4,1 % |

Quelle : NLM Januar 2023

Steigende Krankenhausaufnahmen, die alternde Bevölkerung und zunehmende staatliche Gesundheitsausgaben prägen den Markt für Drainagekatheter in Kanada . Laut dem Bericht „Elite Providers Hub for Progressive Play 2026“ erreichten die gesamten Gesundheitsausgaben Kanadas im Jahr 2024 372 Milliarden US-Dollar, was etwa 9.547 US-Dollar pro Person entspricht und die kontinuierliche Beschaffung von Medizinprodukten für Krankenhäuser und interventionelle Eingriffe sichert. Die kanadische Regierung berichtete im November 2024, dass Erwachsene ab 65 Jahren fast 19 % der Bevölkerung ausmachen, was die Nachfrage nach Harn- und Thoraxdrainage sowie nach Operationen im Zusammenhang mit chronischen Erkrankungen und der Genesung nach chirurgischen Eingriffen erhöht. Darüber hinaus verzeichnete die NLM-Studie vom Juli 2022 mehr als 3,1 Millionen stationäre Krankenhausaufenthalte in Kanada, was eine anhaltende Aktivität in Akutkliniken widerspiegelt, wo Drainagekatheter routinemäßig zur Infektionskontrolle, zum Flüssigkeitsmanagement und für minimalinvasive Eingriffe eingesetzt werden.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region im Markt für Drainagekatheter sein und im Prognosezeitraum von 2026 bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,9 % expandieren. Der Markt für Drainagekatheter wird durch die erhebliche Vielfalt der Beschaffungsmodelle für die Gesundheitsinfrastruktur und der klinischen Praktiken in etablierten und aufstrebenden Volkswirtschaften angetrieben. Entwickelte Märkte wie Japan, Südkorea und Österreich bevorzugen hochwertige Silikonkatheter und bildgestützte Platzierungsprotokolle, die westlichen Standards entsprechen. In preissensiblen Märkten wie Indien, Indonesien und Malaysia werden größere Mengen kostengünstigerer Polyurethan- oder PVC-Katheter verwendet, die häufig von regionalen Herstellern bezogen werden. Steigende Eingriffszahlen werden durch die expandierenden Krankenhausnetzwerke und die Zunahme von durch Lungenentzündung und Tuberkulose bedingten Pleurakomplikationen in Süd- und Südostasien begünstigt.

Die steigende Inzidenz von Lungen- und extrapulmonalen Krebserkrankungen führt zu einer erhöhten Nachfrage nach Pleuradrainagekathetern und permanenten Pleurakathetersystemen und treibt damit den Markt für Drainagekatheter in Indien an. Laut einer Studie der National Library of Medicine (NLM) vom Oktober 2024 gibt es in Indien schätzungsweise 2,5 Millionen Krebsfälle, jährlich kommen fast 700.000 Neuerkrankungen und 556.000 krebsbedingte Todesfälle hinzu. Maligne Pleuraergüsse, eine häufige Komplikation bei fortgeschrittenen Krebserkrankungen, erfordern oft wiederholte therapeutische Drainagen und ein langfristiges Flüssigkeitsmanagement. Diese zunehmende Belastung des Gesundheitssystems fördert den Einsatz von permanenten Pleurakathetern (IPC), die ambulant implantiert werden können, kürzere Krankenhausaufenthalte, geringere Reinterventionsraten und eine verbesserte Symptomkontrolle ermöglichen. Im Vergleich zur konventionellen Pleurodese mit Thoraxdrainage unterstützen IPC-Systeme die ambulante Versorgung und minimalinvasive Behandlungswege und sind daher in ressourcenarmen und stark frequentierten onkologischen Einrichtungen in Indien relevant.

Der japanische Markt für Drainagekatheter wächst rasant und erreichte 2025 ein Volumen von 61,60 Millionen US-Dollar. Für 2026 wird ein Marktvolumen von 66,96 Millionen US-Dollar prognostiziert. Bis 2035 soll der Markt auf 122,40 Millionen US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 6,9 % im Prognosezeitraum entspricht. Der Markt profitiert von der zunehmenden klinischen Forschung zu malignem Pleuraerguss (MPE), neurovaskulären Interventionen und der Behandlung von Darmkrebs. Eine 2025 gestartete erste klinische Studie am Menschen untersuchte die intrapleurale Gabe von Toluolsulfonamid bei MPE und integrierte die Katheterdrainage als zentralen Behandlungsbestandteil. Dies spiegelt die steigende Anwendung minimalinvasiver Verfahren zur Behandlung von Pleuraergüssen in der Onkologie wider. Darüber hinaus zeigt eine NLM-Studie vom Januar 2026, dass in japanischen klinischen Studien mit 252 Patienten nach Rektumkarzinomoperationen in 47 spezialisierten Zentren der Einsatz von transanalen Drainageschläuchen (TDT) im postoperativen Komplikationsmanagement untersucht wurde. Auch in Japan werden Katheternavigationstechnologien wie der steuerbare Katheter LEONIS Mova für komplexe transvenöse Embolisationsverfahren weiterentwickelt, wodurch ein innovationsgetriebenes Nachfragewachstum im Bereich der interventionellen und chirurgischen Versorgung unterstützt wird.

Einblicke in den europäischen Markt

Der europäische Markt für Drainagekatheter ist geprägt von einer Mischung aus staatlichen Gesundheitssystemen, zentralisierten Beschaffungsrahmen und länderspezifischen Erstattungspolitiken. Westeuropäische Märkte, darunter Deutschland, Frankreich und Großbritannien, setzen auf hochwertige Silikon- und antimikrobiell beschichtete Katheter, wobei Pigtail-Katheter in der interventionellen Radiologie und Pneumologie besonders beliebt sind. In Süd- und Osteuropa ist die Preissensibilität höher, und Polyurethan- sowie PVC-Katheter haben dort einen signifikanten Marktanteil. Öffentliche Ausschreibungen, beispielsweise über NHS Supply Chain in Großbritannien und Krankenhausverbünde in Deutschland, stärken die Position der Käufer und verringern die Margen der Anbieter. Die Nutzung aktiver Drainagesysteme nimmt zu, bedingt durch Protokolle zur Infektionsprävention und das Ziel kürzerer Krankenhausaufenthalte.

Eine umfassende Gesundheitsinfrastruktur und steigende Gesundheitsausgaben prägen den Markt für Drainagekatheter in Deutschland . Laut Daten des Bundesministeriums für Gesundheit vom Juli 2025 erreichten die nationalen Gesundheitsausgaben im Jahr 2022 fast 570 Milliarden US-Dollar, was mehr als 10 % des deutschen BIP und über 1,14 Milliarden US-Dollar pro Tag entspricht. Deutschland verfügt zudem über ein flächendeckendes Netzwerk klinischer Versorgung mit mehr als 1.800 Krankenhäusern, rund 154.000 Vertragsärzten, 33.700 ambulanten Psychotherapeuten und fast 17.000 Apotheken, die rund 83 Millionen Einwohner versorgen. Die große Anzahl an Krankenhäusern und die hohen Eingriffszahlen erhöhen die Nachfrage nach Thorax-, Urologie-, Herz-Kreislauf- und postoperativen Drainagekathetern für die Chirurgie, Onkologie und Intensivmedizin. Gleichzeitig fördern kontinuierliche Investitionen in die Krankenhausversorgung die Anwendung minimalinvasiver, katheterbasierter Verfahren.

Die wachsende Zahl von Langzeitkatheternutzern und die damit verbundene Belastung des Gesundheitssystems tragen zum Nachfragewachstum auf dem Markt für Drainagekatheter in Großbritannien bei. Laut einer Studie der National Library of Medicine (NLM) vom März 2024 sind in Großbritannien über 90.000 Menschen auf Langzeitkatheter angewiesen. Die Prävalenz steigt von 0,14 % in der Allgemeinbevölkerung auf 1,22 % bei über 80-Jährigen. Die Studie ergab außerdem, dass 71 % der Katheternutzer über 70 Jahre alt sind, was den steigenden altersbedingten Bedarf an Harnableitungsmanagement widerspiegelt. Die Langzeitkatheterversorgung verursachte dem Nationalen Gesundheitsdienst (NHS) geschätzte jährliche Ausgaben von rund 166,3 Millionen US-Dollar, bedingt durch Krankenhausaufenthalte, Infektionen, Katheterverstopfungen und ambulante Pflegeleistungen. Steigende Gesundheitskosten und Komplikationsraten fördern die Einführung verbesserter Kathetertechnologien und Lösungen für das Langzeit-Drainagemanagement im gesamten britischen Gesundheitswesen.

Indikatoren für die Langzeit-Katheternutzung und die Gesundheitskosten im Vereinigten Königreich, 2024

Marktrelevanter Indikator | Wichtigste Ergebnisse einer britischen Langzeit-Katheterstudie |

Häufigkeit der Langzeitkatheterisierung in der Bevölkerung | 0,14 % Gesamtprävalenz in der britischen Bevölkerung |

Katheterverwendung bei älteren Menschen | 0,73 % Prävalenz bei Personen über 70 Jahren und 1,22 % bei Personen über 80 Jahren |

Geschätzte Anzahl der Langzeitkatheternutzer in Großbritannien | Mehr als 90.000 Patienten in Großbritannien |

Geschlechterverteilung | 59,6 % der Nutzer waren männlich. |

Konzentration älterer Patienten | 71,2 % der Katheternutzer waren über 70 Jahre alt. |

Verwendung des Katheters | 60,8 % verwendeten Harnröhrenkatheter; 39 % verwendeten suprapubische Katheter. |

Katheterisierung im Zusammenhang mit neurologischen Erkrankungen | 57 % der Katheternutzer benötigten aufgrund neurologischer Erkrankungen einen Katheter. |

Durchschnittliche Katheterdauer | Die mittlere Dauer lag zwischen 1 und 5 Jahren. |

Trends im Selbstmanagement | 47,1 % der Patienten pflegten ihre Katheter selbst. |

Krankenhausnutzung | 13,6 % der Patienten benötigten aufgrund von Katheterkomplikationen eine stationäre Krankenhausbehandlung. |

Quelle : NLM März 2024

Wichtige Akteure auf dem Markt für Drainagekatheter:

- Medtronic (USA)

- Teleflex Incorporated (USA)

- Becton, Dickinson and Company (BD) (USA)

- Boston Scientific Corporation (USA)

- CR Bard (jetzt Teil von BD) (USA)

- Cook Medical (USA)

- Merit Medical Systems (USA)

- Fresenius Medical Care (Deutschland)

- B. Braun Melsungen AG (Deutschland)

- Coloplast Group (Dänemark)

- Smiths Medical (UK)

- Argon Medical Devices (USA)

- Terumo Corporation (Japan)

- Nipro Corporation (Japan)

- ResMed (USA)

- SIRADA Medical (Südkorea)

- Poly Medicure Limited (Indien)

- Vygon (Frankreich)

- Guerbet (Frankreich)

- Bearpac Medical, LLC (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Medtronic nutzt seine weltweit führende Position im Bereich minimalinvasiver Therapien, um fortschrittliche Lösungen für die Pleura- und Peritonealdrainage anzubieten. Das Unternehmen hat digitale Gesundheitsfunktionen in seine Kathetersysteme integriert und ermöglicht so die Fernüberwachung von Drainagevolumen und Druckniveau. Zu den strategischen Initiativen gehören die Übernahme kleinerer Hersteller interventioneller Medizinprodukte und der Ausbau des Portfolios in Wachstumsmärkten.

- Teleflex Incorporated behauptet mit seinen Markenprodukten für die Thorax- und Abdominaldrainage eine starke Marktposition im Bereich der Drainagekatheter. Das Unternehmen verfolgt eine Strategie der kontinuierlichen Produktinnovation, darunter knickfeste Katheter und selbsthaltende Schlaufen für mehr Patientenkomfort. Im Jahr 2025 erzielte das Unternehmen einen Nettoumsatz von 3.047,3 Millionen US-Dollar, was einem Wachstum von 2,4 % gegenüber 2023 entspricht.

- Becton Dickinson and Company nutzt die Übernahme von Bard, um ein umfassendes Sortiment an Drainagekathetern für urologische, biliäre und Abszessbehandlungen anzubieten. Der strategische Fokus von BD liegt auf der Entwicklung von Kathetern mit geschlossenem System, die das Infektionsrisiko minimieren, und der Integration intelligenter Sensoren zur Echtzeit-Überwachung der Drainageflüssigkeit. Das Unternehmen hat eine Partnerschaft mit Krankenhausnetzwerken initiiert, um Drainageprotokolle zu standardisieren.

- Die Boston Scientific Corporation ist im Markt für Drainagekatheter stark vertreten und konzentriert sich dabei auf Anwendungen in der interventionellen Gastroenterologie und Nephrologie, insbesondere auf Nephrostomie- und Gallenwegsdrainagekatheter. Zu den wichtigsten strategischen Initiativen des Unternehmens zählen die Entwicklung von Kathetern der nächsten Generation mit verbesserter Sichtbarkeit unter Durchleuchtung und MRT-kompatiblen Materialien. Im Jahr 2024 erzielte das Unternehmen einen Nettoumsatz von 16,7 Milliarden US-Dollar.

- CR Bard war ein führender Anbieter von Drainagekathetern und bekannt für seine Navarre- und Dawson-Mueller-Drainagekatheter. Bard entwickelte zahlreiche Katheterdesigns mit Verriegelungsschlaufen und echogenen Spitzen für die Ultraschallführung. Zu den strategischen Initiativen des Unternehmens gehörten die Expansion in den Bereich der häuslichen Pflegedrainage-Sets und der Aufbau direkter Vertriebskanäle im asiatisch-pazifischen Raum.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Drainagekatheter:

Der globale Markt für Drainagekatheter ist mäßig fragmentiert. Die wichtigsten Akteure konzentrieren sich auf Produktinnovationen, minimalinvasive Designs und die geografische Expansion. Führende Unternehmen setzen verstärkt auf Strategien wie Fusionen und Übernahmen, Partnerschaften mit Gesundheitsdienstleistern und die Entwicklung antimikrobieller oder bildgesteuerter Katheter, um die Behandlungsergebnisse für Patienten zu verbessern. So kündigte beispielsweise Vygon im April 2024 die Übernahme von Macatt Medica, einem peruanischen Vertriebsunternehmen, an. Zwischen US-amerikanischen Konzernen und etablierten europäischen Firmen herrscht ein intensiver Wettbewerb, während Hersteller im asiatisch-pazifischen Raum durch kostengünstige Lösungen an Bedeutung gewinnen. Die Einhaltung regulatorischer Vorgaben und die Patientensicherheit stehen weiterhin im Mittelpunkt und veranlassen die Unternehmen, in fortschrittliche Materialien und ergonomische Designs zu investieren, um Komplikationen wie Infektionen oder Verstopfungen zu reduzieren.

Unternehmenslandschaft des Marktes für Drainagekatheter:

Neueste Entwicklungen

- Im Januar 2025 gab Guerbet , ein weltweit tätiger Spezialist für Kontrastmittel und Lösungen für die medizinische Bildgebung, die Veräußerung der Vermögenswerte von Accurate Medical Therapeutics, Ltd., dem Entwickler, Hersteller und Vertreiber der Mikrokatheter DraKon™ und SeQure®, an Argon Medical, einen führenden Anbieter von Medizinproduktelösungen für interventionelle Radiologie, Gefäßchirurgie, interventionelle Kardiologie und onkologische Verfahren, bekannt.

- Im Januar 2025 gab Argon Medical die Übernahme bestimmter Vermögenswerte von Accurate Medical Therapeutics, Ltd., dem Hersteller und Vertreiber der Mikrokatheter DraKon™ und SeQure®, von Guerbet SA bekannt. Durch die Aufnahme der SeQure- und Drakon-Mikrokatheter in das Portfolio erweitert Argon sein Angebot im Bereich Onkologie um therapeutische Geräte und Zubehör.

- Im September 2024 gab Bearpac Medical, LLC den Start der klinischen Studie AESOP (Assessing Experience, Safety, and Outcomes of the Passio Pump Drainage System) bekannt. AESOP ist eine monozentrische, nicht verblindete, randomisierte, kontrollierte Crossover-Studie (1:1) am North Bristol NHS Trust. Die Studienteilnehmer werden randomisiert entweder mit einem Bearpac Passio-Katheter oder mit einem Standardkatheter (BD PleurX) implantiert.

- Report ID: 4172

- Published Date: Nov 21, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Drainagekatheter Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.