Global Display Component Market TOC

- Market Definition

- Market Definition

- Market Segmentation

- Assumptions and Acronyms

- Research Methodology

- Research Process

- Primary Research

- Secondary Research

- Market Size Estimation

- Analyst Review

- Executive Summary – Display Component Market

- Market Dynamics

- Market Drivers

- Market Restraint

- Market Opportunities

- Market Trends

- Regulatory and Standards Landscape

- Global Pricing Outlook

- Analysis on the Industry Supply Chain

- Major players across the value chain

- Key contracts/ partnerships

- Industry Risk Analysis

- Market Evaluation of COVID-19 – Impact on Display Component Market (2020-2029)

- Impact on the overall market

- Impact on the demand

- Impact on the end-product manufacturers

- Impact on the key market players

- Impact on the overall price trend

- Trade Outlook

- Display Product Market Analysis

- Analysis on the Market Share by End-product

- Comparative Analysis on the Technologies

- Competitive Landscape

- Market share analysis, 2020

- Competitive Benchmarking

- Distributor Outlook

- Company Profiles

- LG Electronics

- Innolux Corporation

- NEC Corporation India Pvt. Ltd.

- Panasonic Corporation

- AUO Optronics Corp.

- Sony

- SAMSUNG

- Leyard Optoelectronics

- BOE Technology

- Global Display Component Market

- Market Overview

- Market by Value (USD Million)

- Market by Volume (Million Units)

- Global Display Component Market

- Segmentation Analysis 2020-2029

- Technology

- LCD Display, 2020-2029 (USD Million & Million Units)

- LED Display, 2020-2029 (USD Million & Million Units)

- OLED, 2020-2029 (USD Million & Million Units)

- Plasma Display, 2020-2029 (USD Million & Million Units)

- Others, 2020-2029 (USD Million & Million Units)

- Panel Size

- Micro-displays, 2020-2029 (USD Million & Million Units)

- Small & Medium Sized Panels, 2020-2029 (USD Million & Million Units)

- Large Panels, 2020-2029 (USD Million & Million Units)

- End-products

- Monitors, 2020-2029 (USD Million & Million Units)

- Laptops, 2020-2029 (USD Million & Million Units)

- Televisions, 2020-2029 (USD Million & Million Units)

- Smartphones, 2020-2029 (USD Million & Million Units)

- Tablets, 2020-2029 (USD Million & Million Units)

- Automotive Displays, 2020-2029 (USD Million & Million Units)

- Others, 2020-2029 (USD Million & Million Units)

- Technology

- Segmentation Analysis 2020-2029

- Global Display Component Market, By Region, 2020-2029

- North America, 2020-2029 (USD Million & Million Units)

- Europe, 2020-2029 (USD Million & Million Units)

- Asia Pacific, 2020-2029 (USD Million & Million Units)

- Latin America, 2020-2029 (USD Million & Million Units)

- Middle East & Africa, 2020-2029 (USD Million & Million Units)

- North America, 2020-2029 (USD Million & Million Units)

- Segmentation Analysis 2020-2029

- Technology

- LCD Display, 2020-2029 (USD Million & Million Units)

- LED Display, 2020-2029 (USD Million & Million Units)

- OLED, 2020-2029 (USD Million & Million Units)

- Plasma Display, 2020-2029 (USD Million & Million Units)

- Others, 2020-2029 (USD Million & Million Units)

- Panel Size

- Micro-displays, 2020-2029 (USD Million & Million Units)

- Small & Medium Sized Panels, 2020-2029 (USD Million & Million Units)

- Large Panels, 2020-2029 (USD Million & Million Units)

- End-products

- Monitors, 2020-2029 (USD Million & Million Units)

- Laptops, 2020-2029 (USD Million & Million Units)

- Televisions, 2020-2029 (USD Million & Million Units)

- Smartphones, 2020-2029 (USD Million & Million Units)

- Tablets, 2020-2029 (USD Million & Million Units)

- Automotive Displays, 2020-2029 (USD Million & Million Units)

- Others, 2020-2029 (USD Million & Million Units)

- Country

- United States, 2020-2029 (USD Million & Million Units)

- Canada, 2020-2029 (USD Million & Million Units)

- Technology

- Segmentation Analysis 2020-2029

- Europe, 2020-2029 (USD Million & Million Units)

- Segmentation Analysis 2020-2029

- Technology

- Panel Size

- End-Products

- Country

- United Kingdom, 2020-2029 (USD Million & Million Units)

- Germany, 2020-2029 (USD Million & Million Units)

- France, 2020-2029 (USD Million & Million Units)

- Spain, 2020-2029 (USD Million & Million Units)

- Russia, 2020-2029 (USD Million & Million Units)

- Netherlands, 2020-2029 (USD Million & Million Units)

- Rest of Europe, 2020-2029 (USD Million & Million Units)

- Segmentation Analysis 2020-2029

- Asia Pacific, 2020-2029 (USD Million & Million Units)

- Segmentation Analysis 2020-2029

- Technology

- Panel Size

- End-Products

- Country

- China, 2020-2029 (USD Million & Million Units)

- India, 2020-2029 (USD Million & Million Units)

- Japan, 2020-2029 (USD Million & Million Units)

- Australia, 2020-2029 (USD Million & Million Units)

- South Korea, 2020-2029 (USD Million & Million Units)

- Vietnam, 2020-2029 (USD Million & Million Units)

- Rest of Asia Pacific, 2020-2029 (USD Million & Million Units)

- Segmentation Analysis 2020-2029

- Latin America, 2020-2029 (USD Million & Million Units)

- Segmentation Analysis 2020-2029

- Technology

- Panel Size

- End-Products

- Country

- Brazil, 2020-2029 (USD Million & Million Units)

- Argentina, 2020-2029 (USD Million & Million Units)

- Mexico, 2020-2029 (USD Million & Million Units)

- Rest of LATAM, 2020-2029 (USD Million & Million Units)

- Segmentation Analysis 2020-2029

- Middle East & Africa, 2020-2029 (USD Million & Million Units)

- Segmentation Analysis 2020-2029

- Technology

- Panel Size

- End-Products

- Country

- GCC, 2020-2029 (USD Million & Million Units)

- South Africa, 2020-2029 (USD Million & Million Units)

- Egypt, 2020-2029 (USD Million & Million Units)

- Rest of Middle East & Africa, 2020-2029 (USD Million & Million Units)

- Segmentation Analysis 2020-2029

Marktausblick für Displaykomponenten:

Der Markt für Displaykomponenten hatte 2025 ein Volumen von über 341,82 Milliarden US-Dollar und wird voraussichtlich bis 2035 auf über 496,33 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von über 3,8 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Displaykomponenten auf 353,51 Milliarden US-Dollar geschätzt.

Der Hauptgrund für das Marktwachstum ist die weltweit steigende Nachfrage nach Smartphones. Laut Smartphone-Herstellern wurden 2022 weltweit rund 1,39 Milliarden Smartphones verkauft. Darüber hinaus haben der Bedarf an leistungsstarken mobilen Geräten und die rasanten Verbesserungen der Mobilfunktechnologie zu dem jüngsten Anstieg der Smartphone-Nutzung beigetragen.

Darüber hinaus dürften die jüngsten Trends hin zu immer dünneren Displays, die steigende Beliebtheit von Flachbildschirmen und die weltweit zunehmenden Verkaufszahlen von Fernsehgeräten das Marktwachstum weiter ankurbeln. Auch der wachsende Einsatz von Bildschirmen in verschiedenen Medizingeräten wird das Marktwachstum im Prognosezeitraum voraussichtlich zusätzlich beflügeln.

Schlüssel Anzeigekomponente Markteinblicke Zusammenfassung:

Regionale Highlights:

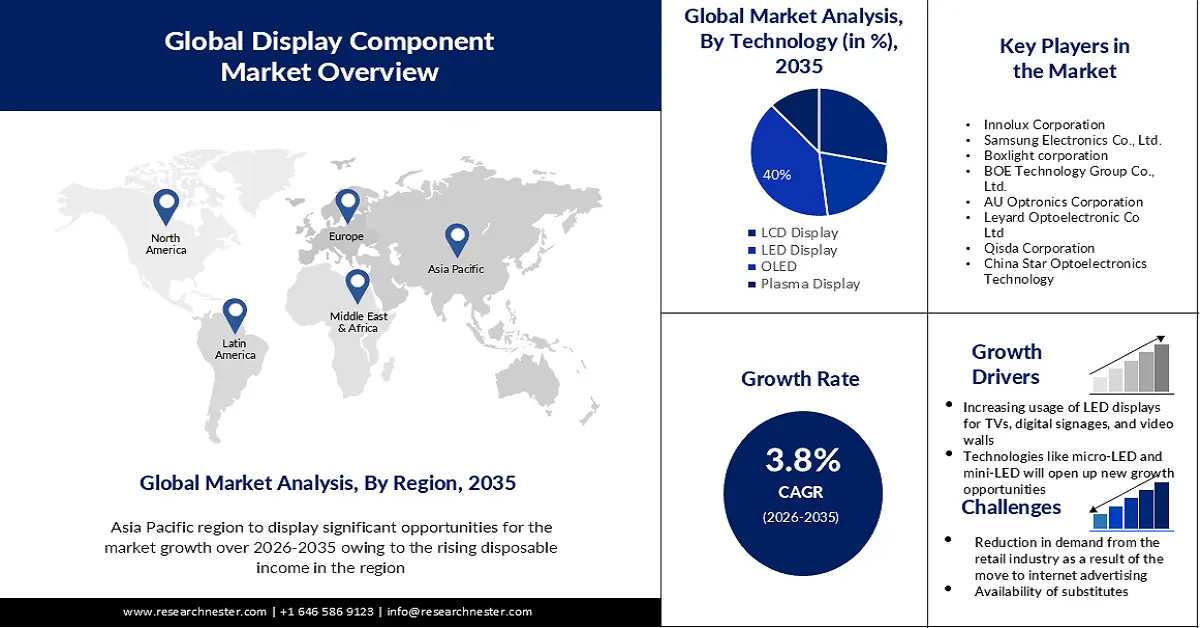

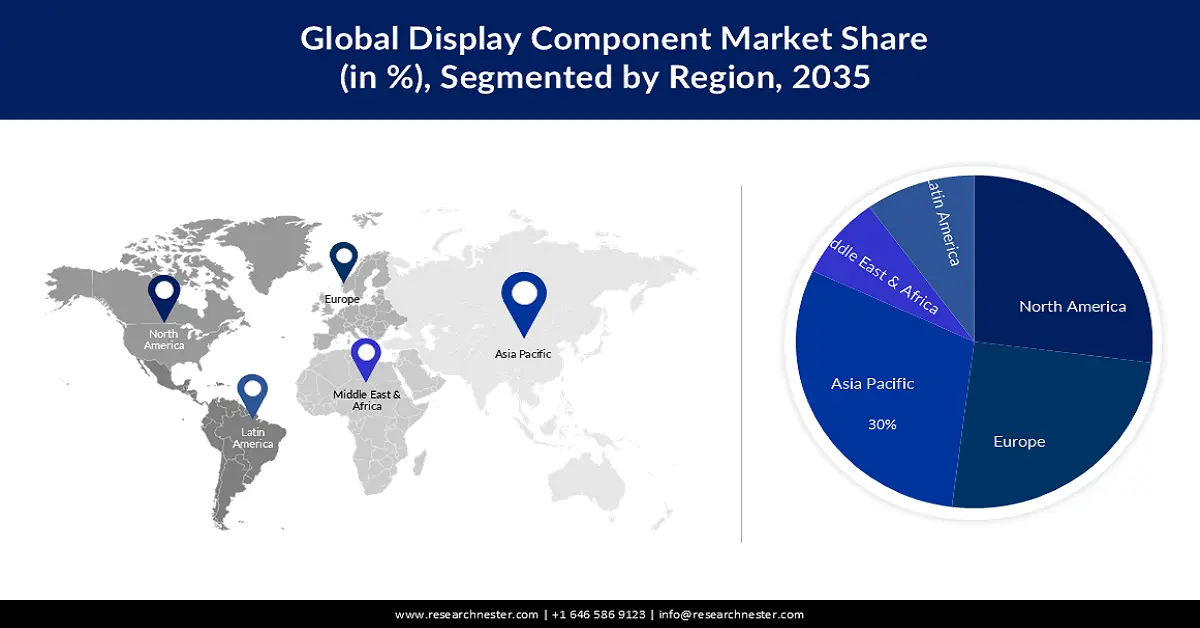

- Es wird geschätzt, dass der asiatisch-pazifische Raum bis 2035 mit 30 % den größten Umsatzanteil erzielen wird. Gründe hierfür sind steigende verfügbare Einkommen, die Präsenz wichtiger Hersteller und die wachsende Nachfrage nach Smartphones, Fernsehern und Wearables.

- Nordamerika dürfte im Prognosezeitraum mit 27 % den zweitgrößten Marktanteil halten, was auf die zunehmende Akzeptanz fortschrittlicher elektronischer Geräte durch die Verbraucher und die robuste regionale Fertigungskapazität zurückzuführen ist.

Segmenteinblicke:

- Es wird erwartet, dass das OLED-Segment im Prognosezeitraum mit rund 40 % den größten Umsatzanteil halten wird. Dies ist auf die vielfältigen Anwendungsmöglichkeiten in verschiedenen Branchen, die hohe Nachfrage nach überlegenen Seherlebnissen und die technologischen Fortschritte zurückzuführen.

- Es wird erwartet, dass das Segment der Smartphone-Anwendungen bis 2035 einen Anteil von 32 % erreichen wird. Treiber dieser Entwicklung sind die zunehmende Verbreitung von OLED-Displays, die Nachfrage nach 4K/8K-Inhalten, flexible Panels sowie Investitionen in neue Produktionsanlagen für Displays.

Wichtigste Wachstumstrends:

- Zunehmender Einsatz von LED-Displays für Fernseher, digitale Werbeflächen und Videowände

- Technologien wie Micro-LED und Mini-LED werden neue Wachstumschancen für die Displaybranche eröffnen.

Größte Herausforderungen:

- Rückgang der Nachfrage aus dem Einzelhandel infolge der Verlagerung hin zur Internetwerbung

- Die Verfügbarkeit von Ersatzprodukten dürfte das Wachstum des Marktes behindern.

Wichtigste Akteure: Innolux Corporation, Samsung Electronics Co., Ltd., Boxlight Corporation, BOE Technology Group Co., Ltd., AU Optronics Corporation, Leyard Optoelectronic Co Ltd, Qisda Corporation, China Star Optoelectronics Technology.

Global Anzeigekomponente Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 341,82 Milliarden US-Dollar

- Marktgröße 2026: 353,51 Milliarden US-Dollar

- Prognostizierte Marktgröße: 496,33 Milliarden US-Dollar bis 2035

- Wachstumsprognosen: 3,8 %

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (30 % Anteil bis 2035)

- Am schnellsten wachsende Region: Nordamerika

- Dominierende Länder: China, Japan, Südkorea, USA, Deutschland

- Schwellenländer: Indien, Vietnam, Taiwan, Brasilien, Mexiko

Last updated on : 19 November, 2025

Markt für Displaykomponenten – Wachstumstreiber und Herausforderungen

Wachstumstreiber

Zunehmende Nutzung von LED-Displays für Fernseher, Digital Signage und Videowände – Viele Geräte, darunter Fernseher, Digital Signage, Videowände, Mobiltelefone und intelligente Fahrzeugdisplays , nutzen diese Technologie. 65 % der Endnutzer planen, mehr für Digital Signage auszugeben und neue Displays zu kaufen, während 42 % mehr Geld für die Content-Erstellung investieren wollen. Im Vergleich zu anderen Display-Technologien haben sich LED-Displays zu einer der beliebtesten entwickelt und belegen einen beträchtlichen Marktanteil in einer Vielzahl von Anwendungen. Verbesserungen bei Auflösung, Helligkeit, Produktvielfalt und die Entwicklung langlebiger Oberflächen-LEDs und Mikro-LEDs sind nur einige Beispiele für die technologischen Entwicklungen, die das Marktwachstum vorangetrieben haben.

Technologien wie Micro-LED und Mini-LED eröffnen der Displaybranche neue Wachstumschancen. Micro-LED-Displays bieten gegenüber herkömmlichen Displaytechnologien diverse Vorteile, darunter eine höhere Farbgenauigkeit, einen besseren Kontrast und schnellere Reaktionszeiten. Sie sind zudem energieeffizienter und eignen sich für eine Vielzahl von Geräten wie Laptops, Smartphones, AR/VR-Headsets und großflächige Digital Signage-Systeme. Aufgrund dieser Vorteile sind Micro-LED-Bildschirme eine vielversprechende Technologie, die den Markt für Displaykomponenten grundlegend verändern könnte.

- Zunehmende Verwendung flexibler und faltbarer Displays – Da flexible Substrate in ihrer Herstellung zum Einsatz kommen, lassen sich flexible Displays biegen. Diese flexiblen Substrate können aus leichtem, dünnem und langlebigem Kunststoff oder flexiblem Glas bestehen. Sie werden von Herstellern gebogen und in Endgeräten wie Laptops, PCs und Mobiltelefonen verwendet. OLED-Displays bilden die Grundlage für die flexible Displaytechnologie, die faltbare Smartphones antreibt. In den letzten Jahren haben faltbare Displays in Notebooks, Tablets und Smartphones an Popularität gewonnen. Immer mehr High-End-Smartphones werden mit diesen faltbaren Displays ausgestattet. Die Nachfrage nach High-End-Mobiltelefonen steigt aufgrund des höheren verfügbaren Einkommens der Verbraucher.

Herausforderungen

Sinkende Nachfrage im Einzelhandel aufgrund der Verlagerung hin zu Online-Werbung – Digitale Werbung wird immer ausgefeilter, personalisierter und relevanter. Kunden verbringen aufgrund der zunehmenden Internetnutzung mehr Zeit online als je zuvor, und digitale Werbung bietet eine ideale Möglichkeit, Kunden über verschiedene Kanäle zu erreichen. Infolgedessen sinkt der Bedarf des Einzelhandels an Displays. Der Displaymarkt wird zudem dadurch beeinträchtigt, dass Verbraucher aufgrund des Coronavirus-Ausbruchs Touchscreen-Displays in öffentlichen Bereichen meiden. Diese Faktoren hemmen voraussichtlich das Wachstum des Displaymarktes.

Die Verfügbarkeit von Ersatzprodukten dürfte das Wachstum des Marktes behindern.

- Die hohen Kosten der neuesten Displaytechnologien könnten das Wachstum des Marktes behindern.

Marktgröße und Prognose für Displaykomponenten:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

3,8 % |

|

Marktgröße im Basisjahr (2025) |

341,82 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

496,33 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Displaykomponenten:

Technologiesegmentanalyse

Dem OLED-Segment im Markt für Displaykomponenten wird im Prognosezeitraum ein Umsatzanteil von rund 40 % prognostiziert. Das Marktwachstum dieses Segments wird durch den Einsatz von OLED in Smartphones, die vielfältigen Anwendungsmöglichkeiten von OLED-Panels in verschiedenen Branchen, die hohe Nachfrage nach verbesserter Bildqualität und technologische Fortschritte angetrieben. LED-Bildschirme reagieren schneller, verbrauchen weniger Strom, bieten größere Betrachtungswinkel, einen höheren Kontrast und sind heller. Darüber hinaus sind diese Bildschirme selbstleuchtend und benötigen keine Hintergrundbeleuchtung, um in allen Lichtverhältnissen optimale Sichtbarkeit zu gewährleisten. Diese Vorteile beflügeln den Markt für Panels auf Basis der OLED-Technologie. Diese Faktoren und Fortschritte werden den OLED-Technologiesektor stärken und damit das Marktvolumen vergrößern.

Analyse des Endproduktsegments

Der Markt für Displaykomponenten im Smartphone-Segment wird Prognosen zufolge bis Ende 2035 mit rund 32 % den größten Anteil ausmachen. Das Smartphone-Anwendungssegment der Displayindustrie wächst aufgrund der Verfügbarkeit von UHD-Inhalten, der steigenden Nachfrage nach 4K- und 8K-Displays, des zunehmenden Einsatzes von OLED-Bildschirmen in Smartphones, der steigenden Nachfrage nach flexiblen Displaypanels und der zunehmenden Investitionen in den Bau neuer Produktionsanlagen für OLED- und LCD-Panels. So brachte beispielsweise OnePlus im Januar 2022 das OnePlus 10 Pro mit einem LTPO 2.0 AMOLED-Display auf den Markt. Zur Energieeinsparung kann die Bildwiederholfrequenz des LTPO 2.0 AMOLED-Displays auf 1 Hz reduziert werden.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Technologie |

|

Paneelgröße |

|

Endprodukte |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Displaykomponenten – Regionale Analyse

Einblicke in den APAC-Markt

Die Industrie im asiatisch-pazifischen Raum wird bis 2035 voraussichtlich einen Umsatzanteil von 30 % erzielen. Haupttreiber des Marktwachstums in dieser Region ist das steigende verfügbare Einkommen der Bevölkerung. Darüber hinaus trägt die Präsenz bedeutender Hersteller und deren kontinuierliche Forschungs- und Entwicklungsaktivitäten zum Wachstum des Marktes bei. Der asiatisch-pazifische Markt expandiert aufgrund der steigenden Nachfrage nach Smartphones, Fernsehern und Smartwatches. Rund 41 % der befragten Chinesen gaben im Juni 2023 an, Wearables persönlich zu nutzen.

Einblicke in den nordamerikanischen Markt

Der Markt für Displaykomponenten in Nordamerika wird im Prognosezeitraum voraussichtlich mit einem Marktanteil von 27 % den zweitgrößten Anteil halten. Nordamerika dominiert den Markt, und es wird erwartet, dass die Umsätze während des gesamten Prognosezeitraums stark wachsen werden. Aufgrund ihres steigenden verfügbaren Einkommens greifen Verbraucher vermehrt zu technologisch fortschrittlichen elektronischen Geräten, was das Marktwachstum ankurbelt. Die Präsenz von Kernfertigungsbetrieben in der Region treibt den Zielmarkt zusätzlich an.

Akteure im Markt für Displaykomponenten:

- LG Display Co., Ltd.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Innolux Corporation

- Samsung Electronics Co., Ltd.

- Boxlight Corporation

- BOE Technology Group Co., Ltd.

- AU Optronics Corporation

- Leyard Optoelectronic Co Ltd

- Qisda Corporation

- China Star Optoelectronics Technology

- VIA Optronics AG

Neueste Entwicklungen

- Boxlight Corporation, ein führender Anbieter von Digital Signage, interaktiver Technologie und Softwarelösungen, gab die Übernahme von Sahara Presentation Systems PLC bekannt, zu der Sahara AV Solutions, Sedao und Clevertouch gehören. Von dieser Übernahme profitieren Sahara AV, Clevertouch, Sedao und deren Partner weltweit.

- Samsung Electronics Australia hat seine erste Onyx Cinema LED-Leinwand in Australien vorgestellt und eine 14 Meter breite Leinwand im HOYTS Entertainment Quarter in Moore Park, Sydney, enthüllt. Eine weitere 10 Meter breite Leinwand wird im März 2020 im HOYTS Highpoint in Melbourne installiert. Die Onyx Cinema LED-Technologie übertrifft die Bildqualität und Zuverlässigkeit herkömmlicher, projektorbasierter Lösungen, die seit über 120 Jahren Branchenstandard sind. Samsungs Onyx bringt die visuelle Kraft der LED-Technologie auf die große Leinwand und bietet ein unglaubliches, immersives Kinoerlebnis.

- Report ID: 3426

- Published Date: Nov 19, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.