- Market Definition and Research Methodology

- Market Definition and Segmentation

- Assumptions and Acronyms

- Research Objective

- Research Methodology

- Executive Summary

- Value Chain Analysis

- Market Dynamics

- Drivers

- Challenges

- Opportunities

- Trends

- Maintenance and Renting Outlook

- Regulatory Landscape

- Industry Risk Analysis

- Impact of COVID-19 on the Global Diesel Genset Market

- Comparative Analysis

- Competitive Landscape

- Cummins, Inc.

- Caterpillar Inc.

- Generac Power Systems, Inc.

- Mitsubishi Heavy Industries, Ltd.

- Rolls-Royce Power Systems AG

- AKSA POWER GENERATION (KAZANCI HOLDING)

- Cooper Corp.

- Briggs & Stratton Corporation

- Atlas Copco

- Global Diesel Genset Market

- By Value (USD Million)

- Global Diesel Genset Market Segmentation Analysis 2020-2030

- By Type

- Small (0–75 KVA)

- Medium (75–375 KVA)

- High (Above 375 KVA)

- By Mobility

- Stationary

- Portable

- By Cooling System

- Air Cooled

- Liquid Cooled

- By Application

- Standby Power

- Peak Shaving

- Prime or Continuous Power

- By End-user

- Industrial

- Utilities/Power Generation

- Oil & Gas

- Others

- Commercial

- IT & Telecom

- Healthcare

- Others

- Residential

- Industrial

- By Region

- North America

- Latin America

- Europe

- Asia-Pacific

- Middle East & Africa

- By Type

- North America Diesel Genset Market

- By Value (USD Million)

- By Type

- Small (0–75 KVA)

- Medium (75–375 KVA)

- High (Above 375 KVA)

- By Mobility

- Stationary

- Portable

- By Cooling System

- Air Cooled

- Liquid Cooled

- By Application

- Standby Power

- Peak Shaving

- Prime or Continuous Power

- By End-user

- Industrial

- Utilities/Power Generation

- Oil & Gas

- Others

- Commercial

- IT & Telecom

- Healthcare

- Others

- Residential

- Industrial

- By Country

- United States

- Canada

- By Type

- By Value (USD Million)

- Latin America Diesel Genset Market

- By Value (USD Million)

- By Type

- By Mobility

- By Cooling System

- By Application

- By End User

- By Country

- Brazil

- Argentina

- Mexico

- Rest of Latin America

- Europe Diesel Genset Market

- By Value (USD Million)

- By Type

- By Mobility

- By Cooling System

- By Application

- By End User

- By Country

- Germany

- UK

- France

- Italy

- Spain

- Russia

- Rest of Europe

- Asia Pacific Diesel Genset Market

- By Value (USD Million)

- By Type

- By Mobility

- By Cooling System

- By Application

- By End User

- By Country

- China

- India

- Japan

- Malaysia

- South Korea

- Australia

- Rest of Asia-Pacific

- Middle East & Africa Diesel Genset Market

- By Value (USD Million)

- By Type

- By Mobility

- By Cooling System

- By Application

- By End User

- By Country

- South Africa

- Saudi Arabia

- UAE

- Nigeria

- Rest of Middle East & Africa

Marktausblick für Dieselgeneratoren:

Der Markt für Dieselgeneratoren hatte 2025 ein Volumen von über 20,6 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 37,5 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 6,9 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Dieselgeneratoren auf 22 Milliarden US-Dollar geschätzt.

Der internationale Markt für Dieselgeneratoren wächst stetig, angetrieben durch den Bedarf an zuverlässiger Notstromversorgung in privaten Haushalten, Gewerbebetrieben und der Industrie. Dies wird durch die sich weiterentwickelnden Nachhaltigkeits- und Technologievorschriften ermöglicht, die das Produktangebot verändern. Laut einem Artikel der World Nuclear Association vom Januar 2025 schätzt die UNO, dass die Weltbevölkerung von fast 8 Milliarden im Jahr 2024 auf fast 9,8 Milliarden bis Ende 2050 anwachsen wird. Die Herausforderung besteht daher im rasant steigenden Energiebedarf. In diesem Zusammenhang sind die globalen energiebedingten Kohlendioxidemissionen auf 37,4 Gigatonnen gestiegen, was mehr als 60 % über dem allgemeinen Wachstum liegt. Zudem leben fast 9,6 % der Weltbevölkerung, also fast 760 Millionen Menschen, in ländlichen Gebieten, was den Strombedarf zusätzlich erhöht.

Darüber hinaus treiben die Integration hybrider Energiesysteme, das Internet der Dinge (IoT) und die Digitalisierungsüberwachung, die Einhaltung von Emissionsnormen, die Marktdiversifizierung sowie Verbesserungen hinsichtlich Effizienz und Geräuschentwicklung den internationalen Markt für Dieselgeneratoren weiter an. Laut einem Artikel des „Journal of Energy Storage“ vom Februar 2025 hat die globale Branche der erneuerbaren Energien ein enormes Wachstum erfahren. Die installierten Kapazitäten beliefen sich 2023 auf 405,5 GW für Solarenergie, 24,0 GW für Wasserkraft, 123,1 GW für Windenergie und 150,3 GW für Bioenergie. Fast 97 % der weltweiten Energiespeicherkapazität werden derzeit durch Pumpspeicherkraftwerke bereitgestellt. Mit der zunehmenden kontinuierlichen Energieversorgung und den wachsenden Kapazitäten bietet der Markt weltweit ein enormes Wachstumspotenzial.

Schlüssel Dieselgenerator Markteinblicke Zusammenfassung:

Regionale Highlights:

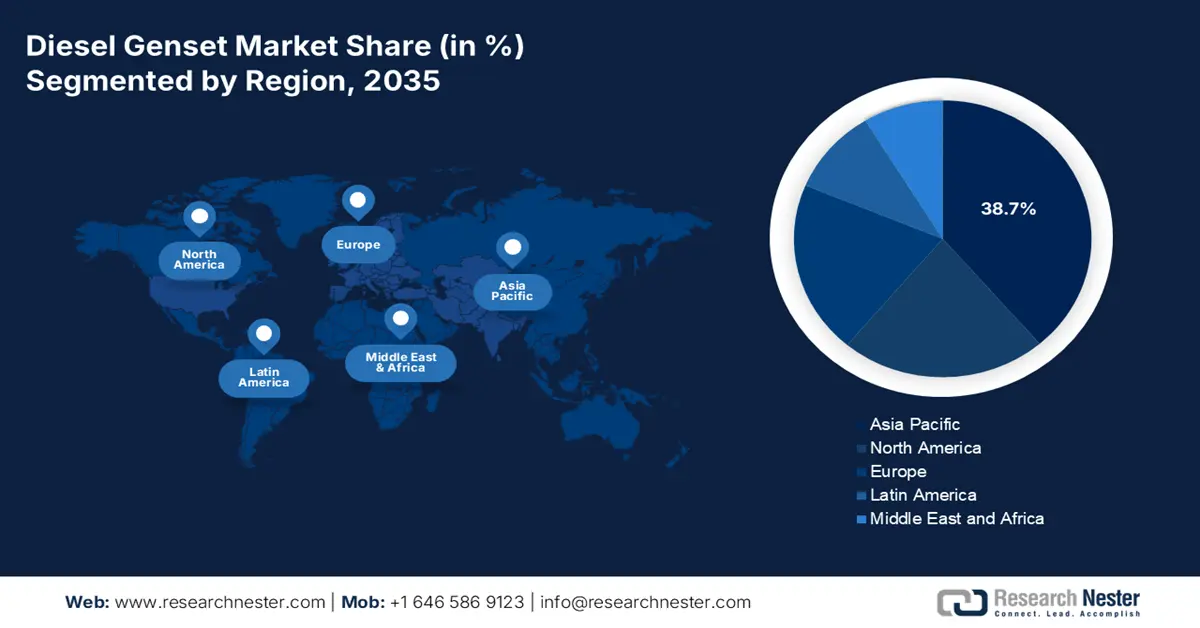

- Es wird erwartet, dass der asiatisch-pazifische Raum bis 2035 mit einem Anteil von 38,7 % den Markt für Dieselgeneratoren dominieren wird. Verstärkt wird dies durch die kohleabhängige Strominfrastruktur und die starke industrielle Aktivität in Indien und China, die die Nachfrage nach hochzuverlässiger Notstromversorgung aufrechterhält.

- Es wird erwartet, dass Europa im Prognosezeitraum 2026–2035 die am schnellsten wachsende Region sein wird, angetrieben durch den steigenden Bedarf an zuverlässiger Notstromversorgung in den Bereichen Chemie, Gesundheitswesen, Rechenzentren und Industrie.

Segmenteinblicke:

- Es wird erwartet, dass das Segment der elektrischen Startsysteme bis 2035 einen beherrschenden Marktanteil von 76,8 % im Dieselgeneratormarkt erreichen wird. Dies wird durch die erhöhte Sicherheit, Zuverlässigkeit und den Bedienkomfort gestützt, die einen automatischen Start und eine nahtlose Systemintegration ermöglichen.

- Es wird erwartet, dass das Segment der stationären Energieversorgung im Prognosezeitraum 2026–2035 den zweitgrößten Marktanteil erreichen wird, was auf den umfangreichen Einsatz in Industrie-, Gewerbe- und Versorgungsanlagen zurückzuführen ist, die eine unterbrechungsfreie Stromversorgung mit hoher Kapazität erfordern.

Wichtigste Wachstumstrends:

- Erhöhter Bedarf an unterbrechungsfreier Stromversorgung

- Zunahme der Urbanisierung

Größte Herausforderungen:

- Vorhandensein strenger Umweltvorschriften

- Volatilität der Kraftstoffpreise

Wichtigste Akteure: HIMOINSA SL, SDMO Industries, Doosan Portable Power, Kirloskar Oil Engines Limited, Mahindra Powerol.

Global Dieselgenerator Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 20,6 Milliarden US-Dollar

- Marktgröße 2026: 22 Milliarden US-Dollar

- Prognostizierte Marktgröße: 37,5 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 6,9 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (38,7 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: USA, China, Indien, Deutschland, Japan

- Schwellenländer: Indonesien, Vietnam, Saudi-Arabien, Brasilien, Mexiko

Last updated on : 24 December, 2025

Markt für Dieselgeneratoren – Wachstumstreiber und Herausforderungen

Wachstumstreiber

Steigende Nachfrage nach unterbrechungsfreier Stromversorgung: Der zunehmende Bedarf an Notstromversorgung für Telekommunikationstürme, Krankenhäuser und Rechenzentren treibt den internationalen Markt für Dieselgeneratoren deutlich an. Laut einem Artikel der Internationalen Energieagentur (IEA) vom Juli 2025 wird der Strombedarf bis Ende 2025 voraussichtlich um 3,3 % steigen – mehr als doppelt so schnell wie der gesamte Energiebedarf. Dieses Wachstum verlangsamt sich zwar gegenüber dem Anstieg von 4,4 % im Jahr 2024, liegt aber weiterhin deutlich über dem Durchschnitt von 2,6 % im Jahr 2023. Zudem wird erwartet, dass erneuerbare Energien bis 2025 die Kohle, die bisher wichtigste Energiequelle, überholen werden. Indien und China werden voraussichtlich 60 % des Anstiegs des internationalen Stromverbrauchs bis 2025 ausmachen und damit die Marktposition weiter stärken.

- Zunehmende Urbanisierung: Die rasante Entwicklung im asiatisch-pazifischen Raum treibt die Verbreitung von Dieselgeneratoren für Gewerbe- und Bauprojekte voran. Laut einem Datenbericht der Global ABC Organization aus dem Jahr 2025 entfielen 34 % der Emissionen des Bausektors auf diesen Sektor, und der Energieverbrauch machte fast 34 % des internationalen Bedarfs aus. Zudem stieg die Zahl der Zertifizierungen für nachhaltiges Bauen deutlich an; 20 % der neuesten Gewerbegebäude in den OECD-Ländern sind entsprechend zertifiziert. Auch Kreislaufwirtschaft im Bauwesen, einschließlich Modulbau und Materialwiederverwendung, trägt mit recycelten Materialien, die 18 % der Baustoffe ausmachen (insbesondere in Europa), zu diesem Wachstum bei und lässt auf positive Marktentwicklungen hoffen.

- Fokus auf die Nutzung im Privatkundenbereich: Die zunehmende Häufigkeit von Stromausfällen in Entwicklungsländern hat die Nachfrage nach kleinen Stromaggregaten angekurbelt und treibt damit den globalen Markt für Dieselgeneratoren an. Laut einem Artikel des US-Energieministeriums vom November 2023 sind fast 81 % der gemeldeten größeren Stromausfälle, insbesondere in den USA, auf wetterbedingte Ereignisse zurückzuführen. Darüber hinaus ist die durchschnittliche jährliche Anzahl wetterbedingter Stromausfälle um fast 80 % gestiegen. Es gab bereits über 1.500 wetterbedingte Stromausfälle, und ein durchschnittliches Unternehmen oder ein Haushalt muss voraussichtlich fast 7 Stunden pro Jahr ohne Strom auskommen. Das Energieministerium hat jedoch fast 3,5 Milliarden US-Dollar für 58 Projekte in 44 Bundesstaaten bereitgestellt, um die Zuverlässigkeit und Resilienz der Stromnetze zu stärken und so die Marktentwicklung voranzutreiben.

Herausforderungen

- Strenge Umweltauflagen: Eine der größten Herausforderungen für den Markt für Dieselgeneratoren ist die Einhaltung immer strengerer Umweltauflagen. Weltweit verschärfen Regierungen die Emissionsnormen, um Treibhausgase, Feinstaub und Stickoxide zu reduzieren. So setzt beispielsweise die US-Umweltschutzbehörde (EPA) die Tier-4-Final-Normen durch, während die Europäische Union die Stufe-V-Normen anwendet. Beide erfordern fortschrittliche Abgasnachbehandlungstechnologien. Diese Vorgaben erhöhen die Herstellungskosten erheblich, da Unternehmen in Forschung und Entwicklung investieren müssen, um sauberere Generatoren zu produzieren. Kleinere Hersteller können oft nicht mithalten, was zu einer Marktkonsolidierung führt und sich wiederum negativ auf das Marktwachstum auswirkt.

- Schwankungen der Kraftstoffpreise: Der Markt für Dieselgeneratoren reagiert sehr empfindlich auf Schwankungen der globalen Kraftstoffpreise. Dieselkraftstoff macht einen erheblichen Teil der Gesamtbetriebskosten aus, insbesondere bei Anwendungen, die eine kontinuierliche oder dauerhafte Stromversorgung erfordern. Preisschwankungen, die durch geopolitische Spannungen, Unterbrechungen der Lieferketten und Produktionsentscheidungen der OPEC verursacht werden, wirken sich direkt auf die Betriebskosten der Endverbraucher aus. Beispielsweise können plötzliche Anstiege der Rohölpreise Dieselgeneratoren im Vergleich zu gasbetriebenen oder erneuerbaren Alternativen weniger wirtschaftlich machen. In Schwellenländern, wo Generatoren aufgrund unzuverlässiger Stromnetze oft über lange Zeiträume eingesetzt werden, können steigende Kraftstoffkosten die Budgets von Branchen wie Bergbau, Bauwesen und Fertigung stark belasten. Diese Volatilität erschwert auch die langfristige Planung für Hersteller und Kunden, da Kostenprognosen unsicher werden.

Marktgröße und Prognose für Dieselgeneratoren:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,9 % |

|

Marktgröße im Basisjahr (2025) |

20,6 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

37,5 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Dieselgeneratoren:

Analyse des Startsystems

Das Segment der elektrischen Anlasser, das Teil des Anlasssystems ist, wird voraussichtlich bis Ende 2035 mit 76,8 % den größten Marktanteil im Dieselgeneratormarkt erreichen. Der Aufschwung dieses Segments ist maßgeblich auf die gebotene Sicherheit, Zuverlässigkeit und den Komfort zurückzuführen. Diese ermöglichen einen automatischen Start bei Stromausfällen, reduzieren die körperliche Belastung und lassen sich nahtlos in die Schaltschränke integrieren, um eine unterbrechungsfreie Notstromversorgung zu gewährleisten. Laut einem Artikel des indischen Energieministeriums vom Juni 2023 beträgt die installierte Erzeugungskapazität im zentralen Sektor Indiens 100.055 MW, was 24 % entspricht. Es folgen der staatliche Sektor mit 105.726 MW (25,3 %) und der private Sektor mit 211.887 MW (50,7 %). Die gesamte Erzeugungskapazität fossiler Brennstoffe beläuft sich auf 589 MW, was einem Anteil von 0,1 % entspricht. Dies eröffnet optimistische Aussichten für die Entwicklung dieses Segments im Dieselgeneratormarkt.

Produktsegmentanalyse

Basierend auf dem Produkttyp wird erwartet, dass das Segment der stationären Dieselgeneratoren im Prognosezeitraum den zweitgrößten Marktanteil erzielen wird. Das Wachstum dieses Segments wird maßgeblich durch seine weitverbreitete Nutzung in Industrie, Gewerbe und Großanlagen angetrieben. Im Gegensatz zu tragbaren Generatoren sind stationäre Einheiten fest installiert und für die Bereitstellung einer leistungsstarken, zuverlässigen Notstromversorgung oder einer unterbrechungsfreien Stromversorgung ausgelegt. Sie sind unverzichtbar in Einrichtungen wie Rechenzentren, Krankenhäusern, Produktionsanlagen und Chemiekomplexen, wo eine unterbrechungsfreie Stromversorgung für Sicherheit und Produktivität unerlässlich ist. Das Segment der stationären Generatoren profitiert von steigenden Investitionen in die Infrastruktur und die industrielle Expansion, insbesondere im asiatisch-pazifischen Raum und im Nahen Osten, wo die Netzstabilität nach wie vor unbeständig ist. Dies bietet dem Segment ideale Voraussetzungen für weiteres Wachstum und Expansion.

Segmentanalyse des Kühlsystems

Bis zum Ende des festgelegten Zeitraums wird das Segment der flüssigkeitsgekühlten Dieselgeneratoren, das zum Segment der Kühlsysteme gehört, voraussichtlich den drittgrößten Marktanteil im Bereich der Dieselgeneratoren halten. Die Entwicklung dieses Segments wird maßgeblich durch seine Beliebtheit bei Anwendungen mit mittlerer bis großer Leistung aufgrund seines überlegenen Wärmemanagements und seiner hohen Betriebseffizienz vorangetrieben. Im Gegensatz zu luftgekühlten Systemen ermöglicht die Flüssigkeitskühlung den Generatoren, höhere Leistungen über längere Zeiträume zu erbringen, wodurch sie sich ideal für Industrieanlagen, Bergbaubetriebe und große Gewerbekomplexe eignen. Die Fähigkeit, stabile Betriebstemperaturen aufrechtzuerhalten, reduziert Verschleiß, verlängert die Lebensdauer des Motors und gewährleistet die Einhaltung strenger Emissions- und Lärmschutzbestimmungen. Dieses Segment ist besonders wichtig in städtischen und industriellen Umgebungen, in denen Zuverlässigkeit und Umweltstandards von entscheidender Bedeutung sind.

Unsere detaillierte Analyse des Marktes für Dieselgeneratoren umfasst die folgenden Segmente:

Segment | Teilsegmente |

Startsystem |

|

Produkttyp |

|

Kühlsystem |

|

Endverwendung |

|

Stehen zu |

|

Nennleistung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Dieselgeneratoren – Regionale Analyse

Einblicke in den APAC-Markt

Es wird erwartet, dass der asiatisch-pazifische Raum bis Ende 2035 mit einem Anteil von 38,7 % den größten Marktanteil im Bereich Dieselgeneratoren erreichen wird. Das Marktwachstum in der Region ist maßgeblich auf die kohleabhängigen Energiesysteme und die starke Industrieproduktion in Indien und China zurückzuführen, wodurch die anhaltende Nachfrage nach hochzuverlässiger Notstromversorgung sichergestellt wird. So stieg beispielsweise laut einem Artikel der Internationalen Energieagentur (IEA) aus dem Jahr 2024 der Kohlebedarf in China innerhalb der Region um 1 % auf 4,9 Milliarden Tonnen. Auch Indien verzeichnete ein Nachfragewachstum von über 5 % auf 1,3 Milliarden Tonnen. Darüber hinaus belief sich der Wert des Chemiesektors in Südostasien laut einem Regierungsbericht des Ministeriums für Internationale Zusammenarbeit und Handel (MITI) aus dem Jahr 2023 im Jahr 2022 auf 238 Milliarden US-Dollar und soll bis Ende 2030 auf 448 Milliarden US-Dollar anwachsen. All diese Entwicklungen tragen somit zu einem stetigen Marktwachstum in der gesamten Region bei.

Der chinesische Markt für Dieselgeneratoren wächst signifikant. Grund dafür ist der Ausbau der Schwerindustrie, der Raffinerien und der chemischen Industrie sowie des verarbeitenden Gewerbes. Dies erfordert hohe Anforderungen an die Stromqualität und -stabilität, insbesondere für laufende Prozesse mit strengen Umwelt- und Sicherheitsauflagen. Laut einem Artikel des Nationalen Statistikamtes Chinas vom Dezember 2025 hat sich die Kohleproduktion im Land beschleunigt und ist durch Industrieunternehmen auf 440 Millionen Tonnen gestiegen. Dies entspricht einem Anstieg von 4,2 % gegenüber dem Vorjahr (2,4 Prozentpunkte) und einer durchschnittlichen Tagesproduktion von 14,1 Millionen Tonnen. Die Kohleimporte beliefen sich auf 52,3 Millionen Tonnen, was einem Anstieg von 10,9 % gegenüber dem Vorjahr entspricht. Bis 2024 wurden von Industrieunternehmen 4,7 Milliarden Tonnen Kohle produziert, was einem Anstieg von 3 % gegenüber dem Vorjahr entspricht und somit zum Marktwachstum beiträgt.

Der Markt für Dieselgeneratoren in Indien wächst aufgrund des kohlebasierten Energiemixes und der zunehmenden Industrieexpansion, die den Bedarf an zuverlässiger Notstromversorgung in den Bereichen Logistik, Metallverarbeitung, Pharmazie und Chemie verstärkt hat. Wie ein Artikel der IBEF-Organisation vom August 2025 zeigt, trägt das verarbeitende Gewerbe fast 16 bis 17 % zum Bruttoinlandsprodukt (BIP) bei und beschäftigt mehr als 27 Millionen Arbeitnehmer. Dank staatlicher Strategien wie „Make in India“ und produktionsbezogener Anreizprogramme (PLI) soll der Anteil des verarbeitenden Gewerbes am BIP in naher Zukunft auf 25 % steigen. Darüber hinaus hat Indien das Potenzial, bis Ende 2030 durch den Ausbau der Windenergiekapazitäten 10 % des weltweiten Bedarfs zu decken, was sich wiederum positiv auf den Markt für Dieselgeneratoren auswirkt.

Einblicke in den europäischen Markt

Europa wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Dieselgeneratoren sein. Die Marktentwicklung in der Region wird maßgeblich durch die Nachfrage nach hochzuverlässiger Notstromversorgung in Gewerbebetrieben, im Gesundheitswesen, in Rechenzentren und in der Industrie getrieben. Laut einem Artikel der Cefic Organization aus dem Jahr 2024 gilt eine Kapazitätsauslastung von 74 % in der europäischen Chemieindustrie (Europäische 27 Länder) als Standard. Darüber hinaus arbeitet dieser Chemiesektor derzeit mit einer Kapazität, die 9,5 % unter dem Vorkrisenniveau liegt, und auch die Produktion ist um 10 % niedriger. Das Wachstum der gesamten Chemieproduktion betrug bis 2024 2,4 %, wobei Polen ein Wachstum von 7,0 %, Belgien von 8,3 %, Frankreich von 1,9 %, Deutschland von 3,0 % und Spanien von 3,3 % verzeichneten. Angesichts dieses Wachstums in der gesamten Region ergeben sich daher enorme Marktchancen.

Deutschland gewinnt im Markt für Dieselgeneratoren zunehmend an Bedeutung. Dies ist auf die starke industrielle Basis zurückzuführen, die unter anderem Logistik, Automobilindustrie, Maschinenbau und Chemie umfasst und für den Betrieb hochwertiger und kontinuierlicher Prozesse unerlässlich ist, die strenge Anforderungen an Ausfallsicherheit und Stromqualität stellen. Laut einem Artikel der Clean Energy Wire Organization vom Dezember 2025 decken erneuerbare Energien im Jahr 2025 bereits fast 56 % des deutschen Stromverbrauchs ab. Der Anteil erneuerbarer Energien stieg im Vergleich zu den Vorjahren um 0,7 Prozentpunkte, was auf einen deutlichen Anstieg der installierten Solarkapazität zurückzuführen ist. Darüber hinaus wurden Onshore-Turbinen mit einer Kapazität von 5,2 GW an das Stromnetz angeschlossen, ein deutlicher Anstieg gegenüber 3,3 GW im Vorjahr. Mit all diesen Kapazitäten erneuerbarer Energien gewinnt der Markt in Deutschland kontinuierlich an Bedeutung und expandiert weiter.

Der spanische Markt für Dieselgeneratoren entwickelt sich aufgrund der Stadtentwicklung, Logistikzentren und der touristischen Infrastruktur, die den Bedarf an Notstromversorgung für Datenverbindungen, Einzelhandel, Krankenhäuser und Hotels steigert, ebenfalls positiv. Laut einem Artikel von UN-Habitat aus dem Jahr 2025 leben 80,8 % der Bevölkerung in Städten, was 37,5 Millionen Menschen entspricht. Diese Zahl steigt jährlich um 0,2 %. Von den 8.125 spanischen Gemeinden haben sechs Städte über 500.000 Einwohner, während 4.955 weniger als 1.000 Einwohner zählen. 25 % der städtischen Bevölkerung leben in Großstädten, während ländliche Gebiete mehr als zwei Drittel des Landes ausmachen. Der spanische Wohnungsbestand umfasst 25,2 Millionen Wohnungen, wobei 22,9 % der Bevölkerung zur Miete wohnen. Angesichts der zunehmenden Urbanisierung bietet der Markt in Spanien daher enorme Wachstumschancen.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Dieselgeneratoren wird bis zum Ende des Prognosezeitraums voraussichtlich ein solides Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch die Widerstandsfähigkeit und hohe Investitionen in den Bereichen Gesundheitswesen, Rechenzentren, Chemie und Fertigung sowie durch strenge Anforderungen an die Stromqualität und industrielle Zuverlässigkeit getragen. Laut einem Artikel der US-amerikanischen Energieinformationsbehörde (EIA) vom Dezember 2025 lagen die Benzinpreise in den USA im Berichtsmonat zwischen 2,98 USD, 2,94 USD und 2,80 USD pro Gallone. Die Preise für Dieselkraftstoff für den Straßenverkehr lagen im selben Monat zwischen 3,70 USD, 3,60 USD und 3,60 USD pro Gallone. Die Preisschwankungen bei Benzin und Diesel, die auf Rohölpreise, Raffineriekosten, Vertrieb und Marketing sowie Steuern zurückzuführen sind, tragen zu den positiven Wachstumsaussichten des Marktes in der Region bei.

Unterscheidung zwischen Normalbenzin und Diesel (2025)

Komponenten | Regler Benzin | Diesel |

Rohöl | 49% | 41 % |

Raffinerie | 14% | 23 % |

Vertrieb und Marketing | 21 % | 20 % |

Steuern | 17% | 16% |

Quelle: EIA-Regierung

Der Markt für Dieselgeneratoren in den USA gewinnt aufgrund strenger Qualitäts-, Umwelt- und Sicherheitsstandards sowie des kontinuierlichen Betriebs von Chemieanlagen und Raffinerien mit risikoreichen Prozessen, die eine zuverlässige Notstromversorgung benötigen, zunehmend an Bedeutung. Laut einem im Juli 2024 von der AFPM-Organisation veröffentlichten Datenbericht trugen die Aktivitäten der Erdölraffinerien des Landes mit 688 Milliarden US-Dollar maßgeblich zum Bruttoinlandsprodukt (BIP) bei. Diese Aktivitäten sichern fast 3 Millionen Arbeitsplätze und generieren ein Arbeitseinkommen von 284 Milliarden US-Dollar. Darüber hinaus trugen sie 162 Milliarden US-Dollar zu den lokalen, staatlichen und Bundessteuereinnahmen bei. Aufgrund dieser Aktivitäten und Ergebnisse bietet der Markt ein enormes Wachstumspotenzial für eine stärkere Präsenz in den USA.

Wirtschaftliche Auswirkungen von Erdölraffinerien in den USA (2022)

Komponenten | BIP | Arbeitseinkommen | Anstellung |

Direkt | 169,4 Milliarden US-Dollar | 21,5 Milliarden US-Dollar | 645.000 USD |

Indirekt | 359,9 Milliarden US-Dollar | 175,0 Milliarden US-Dollar | 1.551.000 |

Induziert | 158,7 Milliarden US-Dollar | 87,8 Milliarden US-Dollar | 1.351.900 |

Gesamt | 688,0 Milliarden US-Dollar | 284,3 Milliarden US-Dollar | 2.967.400 |

Quelle: AFPM-Organisation

Der Markt für Dieselgeneratoren in Kanada wächst aufgrund des Ausbaus im Rohstoff- und Industriesektor, des Infrastruktur- und Bauwachstums, der zunehmenden Zuverlässigkeit der Stromversorgung in abgelegenen Gebieten, der Emissionsnormen, staatlicher Regulierungen sowie des Wachstums von Rechenzentren und Gewerbebetrieben. Laut einem Artikel der IGF Mining Organization vom November 2023 hat die kanadische Regierung 5,4 Millionen CAD für mehr als vier Jahre bereitgestellt. Ziel ist die Unterstützung des Sekretariats des Zwischenstaatlichen Forums für Bergbau, Mineralien, Metalle und nachhaltige Entwicklung. Darüber hinaus hat die kanadische Regierung, wie ein Datenbericht von Environmental Defense vom April 2025 zeigt, fast 29,6 Milliarden USD zur finanziellen Unterstützung von Unternehmen der Petrochemie und der fossilen Brennstoffindustrie bereitgestellt. Diese Mittel umfassen 21 Milliarden USD für den Ausbau der TransMountain-Pipeline und 7,5 Milliarden USD aus öffentlichen Mitteln, was die Wachstumsaussichten des Marktes positiv beeinflusst.

Wichtige Akteure auf dem Markt für Dieselgeneratoren:

- Caterpillar Inc. (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Cummins Inc. (USA)

- Generac Holdings Inc. (USA)

- Kohler Co. (USA)

- Perkins Engines Company Limited (UK)

- FG Wilson (GB)

- Rolls-Royce Holdings plc – MTU Onsite Energy (UK)

- Atlas Copco AB (Schweden)

- Wärtsilä Oyj Abp (Finnland)

- MAN Energy Solutions SE (Deutschland)

- Mitsubishi Heavy Industries Ltd. (Japan)

- Yanmar Holdings Co. Ltd. (Japan)

- HIMOINSA SL (Spanien)

- SDMO Industries (Frankreich)

- Doosan Portable Power (Südkorea)

- Kirloskar Oil Engines Limited (Indien)

- Mahindra Powerol (Indien)

- Aggreko plc (UK)

- Weichai Power Co., Ltd. (China)

- Denyo Co., Ltd. (Japan)

- Caterpillar Inc. zählt zu den weltweit größten Anbietern von Dieselgeneratoren und ist in anspruchsvollen Industrie- und Infrastrukturprojekten stark vertreten. Der Fokus auf leistungsstarke Generatoren und die Integration digitaler Überwachungssysteme sichert dem Unternehmen eine führende Position bei unternehmenskritischen Anwendungen.

- Cummins Inc. ist Marktführer im Segment der mittelgroßen bis großen Stromaggregate und nutzt dabei seine Expertise in Motorentechnologie und Emissionskonformität. Das Unternehmen investiert stark in Hybrid- und emissionsarme Stromaggregate und erfüllt damit globale Nachhaltigkeitsrichtlinien bei gleichzeitig hoher Zuverlässigkeit.

- Generac Holdings Inc. ist ein bedeutender Akteur im Bereich der Notstromaggregate für Wohn- und Gewerbegebäude, insbesondere in Nordamerika. Sein Wettbewerbsvorteil liegt in dem Angebot kostengünstiger, skalierbarer Lösungen und der Expansion in intelligente Energiemanagementsysteme.

- Kohler Co. ist ein führender Anbieter von Premium-Stromaggregaten für den Gewerbe- und Hotelbereich. Das Unternehmen legt Wert auf Langlebigkeit und Design und bietet ein wachsendes Portfolio an kraftstoffsparenden und geräuscharmen Stromaggregaten, die speziell für urbane Umgebungen entwickelt wurden.

- Perkins Engines Company Limited ist auf kleine bis mittelgroße Dieselgeneratoren spezialisiert, die in der Landwirtschaft, im Baugewerbe und in der Leichtindustrie weit verbreitet sind. Dank ihres globalen Vertriebsnetzes und ihres Rufs für zuverlässige Motoren ist sie in Schwellenländern eine bevorzugte Wahl.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Dieselgeneratoren:

Der internationale Markt für Dieselgeneratoren ist hart umkämpft. Europäische und US-amerikanische Unternehmen dominieren den Markt für Hochleistungsgeneratoren, während asiatische Hersteller die Nachfrage im mittleren und niedrigen Leistungsbereich bedienen. Strategische Initiativen umfassen Produktinnovationen bei emissionsarmen Generatoren, Hybridlösungen mit erneuerbaren Energien und digitale Überwachung für vorausschauende Wartung. Unternehmen wie Caterpillar, Cummins und Mitsubishi Heavy Industries investieren massiv in Forschung und Entwicklung, um die strengeren Emissionsnormen zu erfüllen, während Kirloskar und Doosan mit kosteneffizienten Modellen in Schwellenländer expandieren. Darüber hinaus gab die Toyota Motor Corporation im Februar 2025 bekannt, ein neues Brennstoffzellensystem der dritten Generation entwickelt zu haben. Dies wird als Teil der kontinuierlichen Bemühungen um die Verwirklichung einer Wasserstoffgesellschaft gesehen und treibt damit den globalen Markt für Dieselgeneratoren an.

Unternehmenslandschaft des Marktes für Dieselgeneratoren:

Neueste Entwicklungen

- Im Oktober 2025 sicherten sich GeoPura , Barclays und EIFO erfolgreich 27 Millionen Pfund in Form eines grünen Kredits zur Erweiterung ihrer wasserstoffbasierten Energiedienstleistungen in Großbritannien sowie eines etablierten dänischen Zentrums für Elektrolyseurunterstützung.

- Im April 2025 erweiterte Generac Holdings, Inc. sein Produktportfolio um die neuesten Generatoren speziell für Rechenzentren. Diese Produkte ergänzen das Angebot an Energielösungen des Unternehmens, das Erdgas- und Dieselgeneratoren umfasst.

- Im Dezember 2024 erreichte Sany Silicon mit dem Zambia Reida Mine Photovoltaic Energy Storage Microgrid Power Generation Project die erstmalige Netzanbindung und nahm damit Afrikas erste und größte Photovoltaik-Energiespeicheranlage mit Dieselmotor in Betrieb.

- Report ID: 3539

- Published Date: Dec 24, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.