Marktausblick für zahnärztliche Geräte:

Der Markt für zahnmedizinische Geräte hatte im Jahr 2025 einen Wert von 12,4 Milliarden US-Dollar und soll bis Ende 2035 auf 20 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 5,5 % im Prognosezeitraum von 2026 bis 2035 entspricht. Im Jahr 2026 wird der Markt für zahnmedizinische Geräte auf 13,1 Milliarden US-Dollar geschätzt.

Der globale Markt für zahnmedizinische Geräte verzeichnet ein bemerkenswertes Wachstum, das maßgeblich durch die weltweit zunehmende Belastung durch Mundkrankheiten, die alternde Bevölkerung mit ihrem Bedarf an restaurativer Zahnheilkunde und das gestiegene Bewusstsein für ästhetische Zahnmedizin getrieben wird. Laut offiziellen Statistiken der Weltgesundheitsorganisation (WHO) vom März 2025 sind weltweit rund 3,7 Milliarden Menschen von Mundkrankheiten betroffen, was sie zu einer der häufigsten gesundheitlichen Belastungen macht. Unbehandelte Karies an bleibenden Zähnen ist demnach die weltweit häufigste Erkrankung, während schwere Parodontitis über eine Milliarde Fälle betrifft. Gleichzeitig sind etwa 7 % der Erwachsenen ab 20 Jahren von vollständigem Zahnverlust betroffen, bei den über 60-Jährigen steigt dieser Anteil auf 23 %. Mundkrebs verursacht jährlich 389.846 Neuerkrankungen und 188.438 Todesfälle. Darüber hinaus sind 1 Milliarde Menschen von oro-dentalen Traumata betroffen, wobei die Prävalenz bei Kindern bis zu 12 Jahren 20 % beträgt, was sich positiv auf das Wachstum des Marktes für zahnärztliche Ausrüstung auswirkt.

Darüber hinaus ist die Preisgestaltung der Kostenträger für zahnärztliche Leistungen ein grundlegender Faktor, der die Wettbewerbsdynamik auf dem Markt für zahnärztliche Geräte grundlegend verändert. Laut einem Artikel des National Institute of Health (NIH) vom Januar 2026 weisen Studien große Schwankungen bei den direkten und indirekten Kosten der zahnärztlichen Versorgung in Indien auf. So reichen die Kosten für die stationäre Behandlung von Mundkrebs von 1.959 US-Dollar für konventionelle Strahlentherapie bis zu 15.609 US-Dollar für eine Kombination aus Operation und Strahlentherapie, während Routinebehandlungen zwischen 7,60 und 377 US-Dollar kosten. Indirekte Kosten, vor allem durch Verdienstausfall, stellen eine zusätzliche wirtschaftliche Belastung dar und belaufen sich je nach Schweregrad der Erkrankung auf durchschnittlich 6 bis 160 US-Dollar. Katastrophale Gesundheitsausgaben betreffen 15 % bis 96 % der Haushalte und treffen einkommensschwache Bevölkerungsgruppen überproportional. Die Krankenversicherung bietet nur einen geringen Schutz (3 % bis 13 %) und ist zudem ungleich verteilt. Daher müssen die Akteure auf dem Markt für zahnärztliche Ausrüstung ein Gleichgewicht zwischen Bezahlbarkeit und Innovation finden, indem sie kosteneffektive präventive und restaurative Lösungen sowie verbesserte Technologien anbieten und so sicherstellen, dass ein breiterer Patientenzugang erreicht wird, ohne die finanzielle Belastung zu erhöhen.

Schlüssel Dentalgeräte Markteinblicke Zusammenfassung:

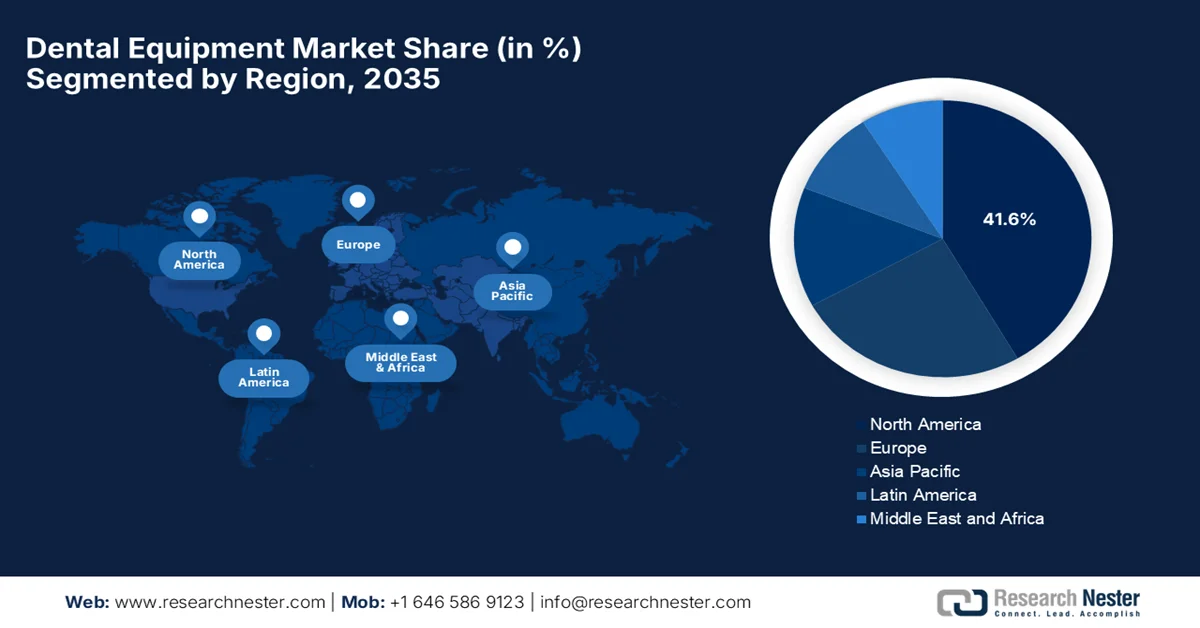

Regionale Highlights:

- Nordamerika wird voraussichtlich bis 2035 mit einem Anteil von 41,6 % den Markt für zahnmedizinische Geräte dominieren, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur und hohe Ausgaben für Zahnbehandlungen.

- Der asiatisch-pazifische Raum dürfte sich im Prognosezeitraum 2026–2035 zur am schnellsten wachsenden Region entwickeln, angetrieben durch das steigende Einkommen der Mittelschicht und den zunehmenden Zahntourismus.

Segmenteinblicke:

- Der Marktanteil von Zahnkliniken im Bereich zahnmedizinischer Geräte wird bis 2035 voraussichtlich 67,6 % erreichen. Treiber dieser Entwicklung sind steigende Investitionen in kapitalintensive Bildgebungssysteme und fortschrittliche zahnmedizinische Technologien.

- Dem Teilsegment Dentalverbrauchsmaterialien wird aufgrund der wiederkehrenden Nachfrage nach Implantaten und Biomaterialien im Prognosezeitraum 2026–2035 voraussichtlich ein beträchtlicher Umsatzanteil zugeschrieben.

Wichtigste Wachstumstrends:

- Alternde Bevölkerung

- Technologische Fortschritte und digitale Zahnmedizin

Größte Herausforderungen:

- Hohe Kosten für moderne Ausrüstung

- Begrenzter Zugang in Schwellenländern

Wichtige Akteure: Dentsply Sirona (USA), Envista Holdings Corporation (USA), Align Technology Inc. (USA), Henry Schein Inc. (USA), Midmark Corporation (USA), A-dec Inc. (USA), 3M Company (USA), Planmeca Oy (Finnland), Straumann Group (Schweiz), Ivoclar Vivadent AG (Liechtenstein), GC Corporation (Japan), J. Morita Corporation (Japan), Nakanishi Inc. (Japan), Osstem Implant Co. Ltd. (Südkorea), Dentium Co. Ltd. (Südkorea), Carestream Dental LLC (USA).

Global Dentalgeräte Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 12,4 Milliarden US-Dollar

- Marktgröße 2026: 13,1 Milliarden US-Dollar

- Prognostizierte Marktgröße: 20 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 5,5 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (41,6 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: USA, Deutschland, Japan, China, Frankreich

- Schwellenländer: Indien, Südkorea, Brasilien, Mexiko, Thailand

Last updated on : 23 December, 2024

Markt für zahnärztliche Ausrüstung – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Alternde Bevölkerung: Die weltweit alternde Bevölkerung, die insbesondere in Industrieländern stark zunimmt, treibt die Nachfrage nach Zahnersatz, Implantaten, Diagnostik und Präventionsmaßnahmen deutlich an, da ältere Erwachsene mehr zahnärztliche Behandlungen benötigen. Laut einem Artikel der WHO vom Oktober 2025 altert die Weltbevölkerung rasant. Der Anteil der über 60-Jährigen wird sich bis Ende 2050 voraussichtlich auf 22 % nahezu verdoppeln, wobei zwei Drittel davon in Ländern mit niedrigem und mittlerem Einkommen leben werden. Bis 2030 wird voraussichtlich jeder sechste Mensch 60 Jahre oder älter sein, bis 2050 steigt diese Zahl auf 2,1 Milliarden, während sich die Zahl der über 80-Jährigen auf 426 Millionen verdreifachen wird. Längere Lebenserwartung geht häufig mit vielfältigen Gesundheitsproblemen und geriatrischen Syndromen einher. Die UN-Dekade für gesundes Altern zielt darauf ab, Ungleichheiten abzubauen und eine integrierte Versorgung zu fördern, was wiederum das Wachstum des Marktes für zahnmedizinische Geräte unterstützt.

- Technologische Fortschritte und digitale Zahnmedizin: Innovationen wie digitale Bildgebung, Dentallaser, 3D-Druck und KI-basierte Diagnostik verbessern Präzision, Arbeitsabläufe und Patientenerfahrung. Diese technologischen Trends sind die wichtigsten Wachstumstreiber für den Markt für zahnmedizinische Geräte. So führte Align Technology beispielsweise im Oktober 2025 Innovationen für sein iTero-Ökosystem digitaler Lösungen ein, indem Intraoralscanner mit fortschrittlichen Softwaretools kombiniert wurden, um die Behandlungsberatung am Behandlungsstuhl zu revolutionieren. Zu den Neuerungen gehören die optimierte Mundgesundheits-Suite mit vereinfachten Berichten und Patientengalerien, der Invisalign Outcome Simulator Pro mit Smile-Video für dynamische Visualisierungen mit dem Ziel, die Behandlungsakzeptanz zu steigern, sowie eine erweiterte iTero Design Suite, die mit einer Vielzahl von 3D-Druckern und -Fräsen für die Behandlung in nur einer Sitzung kompatibel ist. Zusammengenommen verbessern diese Innovationen die Diagnostik, die Patienteneinbindung und die Marktpräsenz.

- Steigende Nachfrage nach kosmetischer und ästhetischer Zahnmedizin: Die stark wachsende Nachfrage nach Zahnaufhellung, Veneers, transparenten Zahnschienen und ästhetischer Zahnkorrektur führt zu einem verstärkten Einsatz moderner Geräte und einem florierenden Handel mit diesen Behandlungen. Laut einem Artikel des National Health Service (NHS) in England wurden im Zeitraum 2023/24 fast 34 Millionen Zahnbehandlungen durchgeführt, was einem Anstieg von 4,3 % gegenüber 2022/23 entspricht. In diesem Zeitraum wurden 18 Millionen erwachsene und 6,6 Millionen Kinder behandelt. Darüber hinaus stieg die Gesamtzahl der zahnärztlichen Leistungen um 3,4 % auf 73 Millionen, was die zunehmende Inanspruchnahme zahnärztlicher Dienste widerspiegelt. Bei Erwachsenen umfassten 31 % der Behandlungen eine professionelle Zahnreinigung, während 56 % der Kinder Fluoridlack erhielten. Dies unterstreicht den Trend zu präventiver und ästhetischer Zahnpflege. 24.200 Zahnärzte waren im NHS tätig und deckten die steigende Nachfrage nach Routine- und Wahleingriffen ab, was dem gesamten Markt für zahnärztliche Geräte zugutekam.

Globale Handelsstatistik für Dentalprodukte 2024: Wichtigste Exporteure, Importeure, Überschüsse und Markttrends

Kategorie | Wert |

Welthandelswert | 7,73 Milliarden US-Dollar |

Anteil am Welthandel | 0,034 % |

Produktkomplexität (PCI) | 0,13 (Rang 526 / 1056) |

Exportwachstum (2023-2024) | 2,25 % |

Top-Exporteure | China (1 Milliarde USD), Deutschland (719 Millionen USD), Polen (634 Millionen USD) |

Top-Importeure | USA (612 Millionen USD), Deutschland (445 Millionen USD), Großbritannien (389 Millionen USD) |

Größte Handelsüberschüsse | China (830 Millionen USD), Thailand (490 Millionen USD), Polen (404 Millionen USD) |

Größte Handelsdefizite | Kanada (USD -266 Mio.), Philippinen (USD -185 Mio.), Australien (USD -182 Mio.) |

Meistgehandelte Nebenprodukte (HS6-Ebene) | Zahnpasten (5,07 Milliarden USD), Mund- und Zahnhygienepräparate ohne Zahnpasten (2,12 Milliarden USD), Zahnseide (542 Millionen USD) |

Quelle: OEC

Herausforderungen

- Hohe Kosten für moderne Geräte: Eines der größten Hindernisse auf dem Markt für zahnärztliche Geräte sind die rasant steigenden Kosten für fortschrittliche Technologien wie CAD/CAM-Systeme, 3D-Bildgebungsgeräte und Laserzahnmedizin. Diese Systeme erfordern erhebliche Investitionen und sind daher insbesondere für kleine und mittlere Zahnarztpraxen in Entwicklungsländern schwer zugänglich. Hinzu kommen die Kosten für Wartung, Software-Updates und Schulungen, die die Gesamtbetriebskosten in diesem Sektor weiter erhöhen. Diese finanzielle Belastung führt letztendlich zu Verzögerungen bei der Einführung moderner Lösungen und begrenzt somit die Marktdurchdringung. Größere Organisationen können diese Kosten tragen, während kleinere Kliniken möglicherweise weiterhin auf konventionelle Geräte angewiesen sind. Dies bremst den technologischen Fortschritt und vergrößert die Kluft zwischen etablierten und aufstrebenden Gesundheitssystemen.

- Eingeschränkter Zugang in Schwellenländern: Der Zugang zu zahnmedizinischer Ausrüstung ist in Schwellenländern aufgrund von Infrastrukturlücken, geringeren Gesundheitsausgaben und mangelndem Bewusstsein für moderne Zahnmedizin ungleich verteilt. Gleichzeitig fehlen in ländlichen und unterversorgten Gebieten meist die Einrichtungen und das Fachpersonal, die für den effektiven Betrieb moderner Geräte erforderlich sind. Die Importabhängigkeit treibt die Kosten durch Steuern und logistische Herausforderungen zusätzlich in die Höhe. Regierungen in diesen Regionen priorisieren möglicherweise grundlegende Gesundheitsdienstleistungen gegenüber der Zahnmedizin, was die Einführung neuer Technologien verlangsamt. Diese Diskrepanz führt zu einem fragmentierten Markt für zahnmedizinische Ausrüstung, der zwar Wachstumspotenzial besitzt, aber durch systemische Herausforderungen eingeschränkt wird. Diese hindern Hersteller daran, die Chancen in bevölkerungsreichen Regionen mit hoher Nachfrage voll auszuschöpfen.

Marktgröße und Prognose für zahnärztliche Geräte:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,5 % |

|

Marktgröße im Basisjahr (2025) |

12,4 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

20 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für zahnärztliche Geräte:

Endnutzersegmentanalyse

Im Hinblick auf die Endnutzer wird erwartet, dass das Segment der Zahnkliniken bis zum Ende des Prognosezeitraums mit 67,6 % den größten Anteil am Markt für zahnärztliche Ausrüstung einnehmen wird. Die Dominanz dieses Segments ist maßgeblich auf Investitionen in kapitalintensive Bildgebungs- und Sedierungsgeräte zurückzuführen. Im November 2022 führte Investcorp eine Investition in Höhe von 6 Millionen US-Dollar in Global Dental Services (GDS) an, das unter der Marke Clove Dental mehr als 340 Kliniken in ganz Indien betreibt. Diese Finanzierung diente der Unterstützung der Expansion von GDS, einschließlich der Anschaffung fortschrittlicher zahnärztlicher Geräte, digitaler Praxismanagementsysteme und hybrider D2C-Lösungen für die Zahnmedizin. Solche Investitionen spiegeln somit einen breiteren Trend organisierter Zahnarztketten wider, die in kapitalintensive Infrastruktur und Technologie investieren, um der steigenden Patientennachfrage gerecht zu werden. Darüber hinaus profitiert das Segment von einem wachsenden Patientenbewusstsein und einer steigenden Nachfrage nach spezialisierten Zahnbehandlungen, was auf ein breiteres Marktpotenzial hindeutet.

Produktsegmentanalyse

Das Segment der zahnärztlichen Verbrauchsmaterialien wird im Prognosezeitraum voraussichtlich einen erheblichen Umsatzanteil am Markt für zahnärztliche Geräte erzielen. Dieses Wachstum ist maßgeblich auf die wiederkehrenden Verkäufe von Implantaten und Biomaterialien zurückzuführen. Die konstante Nachfrage in den Kliniken sichert stabile Umsätze und macht Verbrauchsmaterialien zum stabilsten Segment im Markt. Darüber hinaus festigen die starken Lieferketten und die hohen Kundenzufriedenheit die starke Marktposition. Im März 2025 präsentierte die COLTENE Group auf der IDS 2025 sechs neue Innovationen für die Zahnmedizin mit Schwerpunkt auf Infektionskontrolle, Endodontie und restaurativer Zahnheilkunde, um Behandlungsergebnisse zu verbessern und Arbeitsabläufe zu optimieren. Zu den wichtigsten Innovationen zählen HySolate Liquid Dam zum Schutz des Zahnfleisches, das Kenda ShapeGuard Poliersystem, MicroMega One Glider und RECI Glider für die Endodontie, Roeko Gelatamp forte und white zur Blutstillung sowie BRILLIANT Lumina zur Zahnaufhellung.

Analyse des Behandlungssegments

Bis Ende 2035 wird der Markt für prothetische Ausrüstung voraussichtlich einen signifikanten Umsatzanteil am Dentalgerätemarkt erreichen. Die hohen Kosten und die weitverbreitete Verwendung von Implantaten, die nach wie vor ein entscheidender Bestandteil restaurativer Zahnbehandlungen sind, sind der Hauptgrund für die führende Position dieses Segments. Kliniken investieren hohe Summen in prothetische Instrumente und Materialien, um die Patientennachfrage nach Implantaten, Kronen und Brücken zu decken. Dies macht dieses Segment zum umsatzstärksten. Im Juni 2022 kündigte ZimVie die Markteinführung zweier Dentallösungen der nächsten Generation in den USA an: das konische Implantat T3 PRO und das Emergenz-Heilabutment encode. Hauptziel ist die Verbesserung der restaurativen Versorgung und Ästhetik. Das T3 PRO basiert auf der bewährten T3-Familie und bietet hohe Stabilität, sofortige Funktion und knochenerhaltende Hybridoberflächen. Gleichzeitig vereinfacht das encode Emergenz-Abutment mit seinem 3-in-1-Design digitale Arbeitsabläufe, verbessert die Gewebeheilung und die Scangenauigkeit und signalisiert somit positive Marktaussichten für Dentalgeräte.

Unsere detaillierte Analyse des Marktes für zahnärztliche Geräte umfasst die folgenden Segmente:

Segment | Teilsegmente |

Endbenutzer |

|

Produkt |

|

Behandlung |

|

Technologie |

|

Vertriebskanal |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für zahnärztliche Geräte – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für zahnmedizinische Geräte wird voraussichtlich in den kommenden Jahren mit 41,6 % den größten Anteil erreichen. Die führende Position der Region ist maßgeblich auf ihre fortschrittliche Gesundheitsinfrastruktur und die hohen Ausgaben für zahnärztliche Leistungen zurückzuführen. Die Region erlebt eine rasante Integration digitaler Technologien und einen zunehmenden Fokus auf patientenzentrierte Versorgung, beeinflusst durch die steigende Krankheitslast. Laut einem Artikel der US-amerikanischen Zentren für Krankheitskontrolle und -prävention (CDC) vom Mai 2024 haben bis zum Alter von neun Jahren 50 % der Kinder Karies, und Kinder aus einkommensschwachen Haushalten haben ein mehr als doppelt so hohes Risiko für unbehandelte Karies wie ihre wohlhabenderen Altersgenossen. Darüber hinaus wird erwähnt, dass 21 % der Erwachsenen im Alter von 20 bis 64 Jahren mindestens eine unbehandelte Karies haben. Gleichzeitig hat eine schlechte Mundgesundheit auch wirtschaftliche Folgen: Jährlich gehen 34 Millionen Schulstunden verloren, und durch unbehandelte Zahnerkrankungen entstehen Produktivitätsverluste von über 45 Milliarden US-Dollar.

Die rasche Integration fortschrittlicher Technologien und der Trend zur digitalen Zahnmedizin beflügeln den Markt für zahnmedizinische Geräte in den USA. Die Nachfrage wird zudem durch die wachsende Zahl älterer Menschen, die spezialisierte restaurative und prothetische Versorgung benötigen, sowie durch den zunehmenden Trend zur ästhetischen Zahnmedizin weiter angekurbelt. In diesem Zusammenhang erklärte die US-amerikanische Internationale Handelsbehörde (ITA), dass der globale Markt für zahnmedizinische Geräte und Zubehör US-amerikanischen Exporteuren, insbesondere in Südostasien und Lateinamerika, aufgrund steigender Einkommen, einer verbesserten Krankenversicherung und erhöhter staatlicher Ausgaben für die Zahngesundheit große Chancen bietet. US-amerikanische Hersteller sind weltweit für ihre Innovationskraft und fortschrittliche Technologie bekannt, was ihnen hilft, einen größeren Anteil an den internationalen Märkten zu erobern. Darüber hinaus dürften das anhaltende Wirtschaftswachstum und die Strukturreformen in etablierten Märkten das Exportwachstum für US-amerikanische zahnmedizinische Geräte und Zubehör weiter fördern.

Der kanadische Markt für zahnmedizinische Geräte hat an Bedeutung gewonnen, vor allem aufgrund modernisierter klinischer Arbeitsabläufe. Der Markt profitiert zudem von einer alternden Bevölkerung mit einem höheren Bedarf an restaurativer Zahnheilkunde sowie von erhöhten Bundesmitteln im Rahmen des kanadischen Zahnpflegeprogramms. Zahnärzte in Kanada setzen vermehrt auf fortschrittliche Technologien wie Intraoralscanner und 3D-Druck, um die diagnostische Genauigkeit und die Effizienz der Behandlungen zu verbessern. Laut Regierungsangaben vom November 2025 fördert der Oral Health Access Fund von Health Canada von 2025 bis 2028 Projekte mit über 35 Millionen US-Dollar, die die praktische zahnärztliche Ausbildung erweitern und den Zugang zur Versorgung mithilfe moderner Geräte verbessern. Zu den geförderten Initiativen gehören mobile Zahnarztpraxen in Alberta und British Columbia, VR-Simulationslabore in Ontario und die Verbesserung der klinischen Ausbildung in Saskatchewan. All diese Projekte erfordern spezielle zahnmedizinische Instrumente und Technologien und eröffnen somit vielversprechende Möglichkeiten für Akteure in diesem Bereich.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Markt für zahnmedizinische Geräte wird voraussichtlich von 2026 bis 2035 die am schnellsten wachsende Region bleiben. Diese Bedeutung wird maßgeblich durch die große Bevölkerungszahl, das steigende verfügbare Einkommen der Mittelschicht und den starken Anstieg des Zahntourismus in Ländern wie Indien, Thailand und Südkorea begünstigt. Ein im Oktober 2023 vom NIH veröffentlichter Artikel zeigte, dass die Ausgaben für zahnmedizinische Leistungen in Japan innerhalb von vier Jahrzehnten von fast 19,6 Milliarden US-Dollar auf 30 Milliarden US-Dollar gestiegen sind – eine Steigerung um das 1,53-Fache. Darüber hinaus wurde erwähnt, dass das größte Wachstum bei älteren Erwachsenen zu verzeichnen war, deren Pro-Kopf-Ausgaben sich nahezu verdoppelten. Dies spiegelt die gestiegene Nachfrage nach medizinischer Betreuung, häuslicher Zahnpflege und restaurativen Behandlungen wider. Die Ausgaben für Kronenrestaurationen und Prothesen gingen zwar proportional zurück, blieben aber ein wichtiger Kostenfaktor. Neuere Materialien wie CAD/CAM-Kronen und Kunststoffbasen ersetzten zunehmend teure Edelmetalllegierungen.

Der Fokus auf Spitzentechnologie, heimische Produktion und staatliche Förderprogramme für „Made in China“-Initiativen sowie die Expansion privater Zahnarztketten sind wichtige Treiber für das Wachstum des chinesischen Marktes für zahnmedizinische Geräte. Gleichzeitig treibt der Aufstieg von Aligner-Therapien und Zahnimplantaten die Nachfrage nach fortschrittlicher 3D-Bildgebung und spezialisierten chirurgischen Instrumenten an. Align Technology gab im Mai 2025 die Zulassung seines Invisalign-Gaumenerweiterungssystems durch die Nationale Arzneimittelbehörde (NMPA) bekannt – ein Meilenstein für die digitale Kieferorthopädie in China. Das System ist eine direkt 3D-gedruckte Apparatur, die eine herausnehmbare, individuell angepasste Erweiterung des Oberkiefers bei Kindern und Jugendlichen ermöglicht und sowohl skelettale als auch dentale Fehlstellungen korrigiert. Solche Produkteinführungen verdeutlichen die Bedeutung heimischer Spitzentechnologie und regulatorischer Unterstützung für das Wachstum der chinesischen Dentalgeräteindustrie.

In Indien wächst der Markt für zahnmedizinische Geräte aufgrund des steigenden Bewusstseins für Mundgesundheit und einer wachsenden Mittelschicht mit steigendem verfügbaren Einkommen exponentiell. Der Sektor verzeichnet einen Boom in der ästhetischen Zahnmedizin und den zunehmenden Zahntourismus, was Kliniken wiederum dazu anregt, in High-End-Geräte wie Dentallaser und moderne Behandlungsstühle zu investieren. Laut einem Artikel des Presseinformationsbüros vom September 2025 eröffnete der Staatsminister für Wissenschaft und Technologie am Maulana Azad Institute of Dental Sciences das Innovationszentrum für zahnmedizinische Technologie, das vom Ministerium für Wissenschaft und Technologie und dem ICMR unterstützt wird. Dieses Zentrum zielt darauf ab, die einheimische Forschung, Diagnostik und Therapie zahnmedizinischer Geräte zu stärken, die Importabhängigkeit zu verringern und die Initiative „Atmanirbhar Bharat“ (Selbstständiges Indien) zu fördern. Die Richtlinie richtet sich speziell an Innovatoren, Start-ups und KMU und steht im Einklang mit der Nationalen Medizinprodukterichtlinie 2023, wodurch sie das Wachstum des indischen Marktes für zahnmedizinische Geräte weiter ankurbeln kann.

Einblicke in den europäischen Markt

Der europäische Markt für zahnmedizinische Geräte setzt auf hochpräzise Technologie und nachhaltige, langfristige klinische Lösungen. Strenge regulatorische Rahmenbedingungen und der Fokus auf minimalinvasive Zahnmedizin treiben das Marktwachstum maßgeblich an und erhöhen die Nachfrage nach fortschrittlichen Dentallasern und ergonomischen Behandlungszentren. Im Mai 2024 verabschiedete die Europäische Kommission eine Verordnung, die die Union quecksilberfrei macht und die Verwendung von Amalgamfüllungen für alle Patienten ab Januar 2025 – mit wenigen medizinischen Ausnahmen – verbot. Der Export von Amalgam wurde ebenfalls ab 2025 untersagt, Herstellung und Import ab Juli 2026. Diese Maßnahmen stehen im Einklang mit dem Ziel der Region, die Umweltverschmutzung zu reduzieren, und den Verpflichtungen aus dem Minamata-Übereinkommen. Sie gewährleisten höhere Gesundheits- und Umweltstandards in allen Mitgliedstaaten und eröffnen damit ein enormes Wachstumspotenzial für nachhaltige Geräte.

Die hohe Dichte an Zahnärzten und die gut ausgebaute Gesundheitsinfrastruktur sind die Hauptgründe für das starke Wachstum des Marktes für zahnmedizinische Geräte in Deutschland . Gleichzeitig bietet die solide gesetzliche Krankenversicherung eine stabile Grundlage für Routinebehandlungen, und der Markt für Premium-Geräte wird maßgeblich durch eine weit verbreitete private Zusatzversicherung gestützt, die auch fortschrittliche Behandlungen wie Zahnimplantate und transparente Aligner abdeckt. Im Januar 2025 präsentierte Planmeca auf der IDS Cologne 2025 eine breite Palette digitaler Innovationen für die Zahnmedizin – von Behandlungseinheiten über Bildgebung und CAD/CAM bis hin zu Software – und feierte damit 20 Jahre seit der Einführung der ersten 3D-Bildgebungseinheit. Besucher konnten sich in diesem Rahmen die All-in-One-Softwareplattform Romexis live ansehen, die KI und Virtual Reality in digitale Arbeitsabläufe integriert. Dieses Ökosystem fördert ein profitables Geschäftsumfeld, indem es die kontinuierliche Einführung fortschrittlicher digitaler Technologien in der Zahnmedizin vorantreibt, die Gerätewechselzyklen beschleunigt und nachhaltige Investitionen in hochwertige Lösungen anregt.

Der britische Markt für zahnmedizinische Geräte behauptet sich weiterhin stark, angetrieben durch die rasante Digitalisierung klinischer Arbeitsabläufe und den starken Trend zur privaten Zahnmedizin. Die Nachfrage wird zusätzlich durch das steigende Interesse an kosmetischen Eingriffen wie transparenten Zahnschienen und professionellem Bleaching sowie durch die Expansion großer zahnmedizinischer Versorgungszentren beflügelt, die die Beschaffung zentralisieren und den Ausbau moderner Infrastruktur beschleunigen. In diesem Zusammenhang berichtete die britische Regierung im Februar 2024, dass ihr NHS-Plan zur Wiederherstellung der Zahngesundheit – 2024 vor allem darauf abzielt, die Versorgung durch die Finanzierung von fast 1,5 Millionen zusätzlichen Behandlungen und den Einsatz mobiler Zahnarztpraxen in unterversorgten Gebieten zu beschleunigen, zu vereinfachen und gerechter zu gestalten. Der Plan führt die Initiative „Lächeln fürs Leben“ ein, deren Hauptziel die Förderung der Mundgesundheit von Kindern ist, erweitert die Fluoridierungsberatung und unterstützt Präventionsmaßnahmen in Schulen und Familienzentren. Diese Maßnahmen sollen den Zugang zur zahnärztlichen Versorgung wiederherstellen, das Personal stärken und langfristige Verbesserungen der Mundgesundheit im Land verankern.

Wichtige Akteure auf dem Markt für zahnärztliche Ausrüstung:

- Dentsply Sirona (USA)

- Envista Holdings Corporation (USA)

- Align Technology Inc. (USA)

- Henry Schein Inc. (USA)

- Midmark Corporation (USA)

- A-dec Inc. (USA)

- 3M Company (USA)

- Planmeca Oy (Finnland)

- Straumann-Gruppe (Schweiz)

- Ivoclar Vivadent AG (Liechtenstein)

- GC Corporation (Japan)

- J. Morita Corporation (Japan)

- Nakanishi Inc. (Japan)

- Osstem Implant Co. Ltd. (Südkorea)

- Dentium Co. Ltd. (Südkorea)

- Carestream Dental LLC (USA)

- Biolase Inc. (USA)

- SuperMouth (USA)

- DENTALEZ (USA)

- DEXIS (USA)

- Zest Dental Solutions (USA)

- Prevest DenPro Limited (Indien)

- Prime Dental Products Pvt. Ltd. (Indien)

- Aseptico Inc. (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Dentsply Sirona gilt als weltweit führendes Unternehmen in diesem Sektor und bietet ein umfassendes Produktportfolio, das Bildgebungssysteme, CAD/CAM-Lösungen, Behandlungszentren und Verbrauchsmaterialien umfasst. Das Unternehmen konzentriert sich stark auf die digitale Zahnmedizin, insbesondere auf seine CEREC-Plattform, die es an die Spitze klinischer Innovationen gebracht hat.

- Die Envista Holdings Corporation ist ein weiterer führender Akteur in diesem Bereich und bietet unter Marken wie Nobel Biocare und KaVo Lösungen für die dentale Bildgebung, Geräte und Implantate an. Das Unternehmen konzentriert sich hauptsächlich auf integrierte Arbeitsabläufe und die digitale Transformation in der Zahnmedizin.

- Align Technology Inc. hat die Kieferorthopädie mit seinem Invisalign-System und den iTero-Intraoralscannern revolutioniert, die eine wichtige Rolle bei der Weiterentwicklung digitaler kieferorthopädischer Lösungen spielen. Darüber hinaus konzentriert sich das Unternehmen stark auf proprietäre Software und 3D-Bildgebungstechnologien, um individualisierte Behandlungen zu ermöglichen.

- Die Straumann Gruppe ist ein weltweit führender Anbieter von Implantaten und digitalen Lösungen und bekannt für ihre hochwertigen Implantate und Prothesen. Darüber hinaus hat das Unternehmen sein digitales Ökosystem durch Akquisitionen und Partnerschaften kontinuierlich ausgebaut und Scanner, Software und Fertigungskapazitäten integriert.

- Planmeca ist ein führender europäischer Hersteller, der sich auf dentale Bildgebungssysteme, CAD/CAM-Lösungen und Behandlungseinheiten spezialisiert hat. Das Unternehmen genießt hohes Ansehen für seine fortschrittliche Technologie, insbesondere im Bereich der 3D-Bildgebung und softwaregestützter Arbeitsabläufe.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt für zahnärztliche Ausrüstung:

Der globale Markt für zahnmedizinische Geräte ist stark innovationsgetrieben und zeichnet sich durch die Präsenz multinationaler Marktführer und aufstrebender regionaler Anbieter aus. Unternehmen wie Dentsply Sirona, Planmeca Oy und Align Technology Inc. konzentrieren sich stark auf digitale Zahnmedizin und Bildgebungstechnologien, um ihre Marktposition im Bereich zahnmedizinischer Geräte zu stärken. Zu den strategischen Initiativen der führenden Unternehmen zählen Fusionen und Übernahmen, geografische Expansion und kontinuierliche Investitionen in Forschung und Entwicklung, um das Produktportfolio und die klinische Effizienz zu verbessern. Gleichzeitig setzen die Akteure in diesem Bereich auf die Integration von KI und die Automatisierung von Arbeitsabläufen, um in wachstumsstarke Märkte vorzudringen. Im März 2026 schloss sich Zest Dental Solutions mit Progressive Dental und dem Closing Institute zusammen, um das Wachstum im Bereich der Komplettversorgung von Zahnbögen zu beschleunigen und die Patientenergebnisse zu verbessern. Diese Kooperation integriert die LOCATOR-Lösungen von Zest mit den Praxiswachstumssystemen von Progressive.

Unternehmenslandschaft des Marktes für zahnärztliche Ausrüstung:

Neueste Entwicklungen

- Im April 2026 kündigte SuperMouth die Markteinführung des Ultim8 SmartBrush System Ortho-Edition an, einer von Kieferorthopäden entwickelten elektrischen Zahnbürste, die eine überlegene Reinigung und Hygiene für Patienten mit Zahnspangen bieten soll.

- Im Februar 2026 stellte DENTALEZ das Stuhlpaket Forest 5400 vor, eine preisorientierte Zahnarztlösung, die wesentliche Leistung, Langlebigkeit und Patientenkomfort bietet.

- Im Februar 2026 kündigte DEXIS die Integration der CephX-Plattform in sein DTX Studio-System an und ermöglichte damit eine KI-gestützte kephalometrische Analyse für eine schnellere und präzisere kieferorthopädische Diagnostik.

- Report ID: 46

- Published Date: Dec 23, 2024

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.