Marktausblick für Verpackungslösungen für Molkereiprodukte:

Der Markt für Verpackungslösungen für die Milchindustrie hatte 2025 ein Volumen von 37,2 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 63,6 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,5 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen auf 39,2 Milliarden US-Dollar geschätzt.

Der globale Markt für Verpackungslösungen für Milchprodukte ist strukturell mit der anhaltenden globalen Milchproduktion, der steigenden Verarbeitung von Milchprodukten und den verschärften Vorschriften zur Lebensmittelsicherheit und Abfallvermeidung verknüpft. Laut FAO-Daten vom Juni 2023 erreichte die weltweite Milchproduktion 2023 944 Millionen Tonnen. Dies spiegelt das kontinuierliche Wachstum in Asien und die stabile Produktion in Europa und Nordamerika wider. Indien ist nach wie vor der größte Milchproduzent und profitiert von kooperativen Beschaffungssystemen und dem Ausbau der Kühlkette. Die US-amerikanische Milchverarbeitungsindustrie verstärkt die anhaltende Nachfrage nach starren Kunststoffflaschen, laminierten Kartons, flexiblen Beuteln und Großverpackungen. Darüber hinaus zeigen die Eurostat-Daten vom November 2024, dass die EU 2023 über 160 Millionen Tonnen Rohmilch gesammelt hat, wobei Deutschland, Frankreich und die Niederlande die größten Produzenten waren. Diese Produktionsmengen führen direkt zu regelmäßigen Beschaffungszyklen für lebensmittelechte Kunststoffe, Kartons, Aluminiumfolien und Mehrschicht-Barrierematerialien.

Weltmarkt für Milchprodukte, 2023

2021 | 2022 | 2023 | Ändern: 2023 gegenüber 2022 | |

Gesamtmilchproduktion | 931.1 | 935,9 | 944,0 | 0,9 |

Gesamthandel | 88,6 | 84,6 | 85,0 | 0,5 |

Quelle : FAO Juni

Darüber hinaus beeinflussen die Einhaltung gesetzlicher Vorschriften und Nachhaltigkeitsanforderungen die Beschaffungsstrategien von Molkereien maßgeblich. Daten der US-Umweltschutzbehörde (EPA) vom Oktober 2025 zeigen, dass Behälter und Verpackungen 82,2 Millionen Tonnen Siedlungsabfall verursachten, was 28,1 % des Gesamtabfalls entspricht und die Recycling- und Materialrückgewinnungsziele im Lebensmittelsektor vorantreibt. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) überwacht die Einhaltung der Vorschriften für Lebensmittelkontaktmaterialien und beeinflusst damit die Auswahl von Harzen und Mehrschichtstrukturen in der Molkereiindustrie. Dieser regulatorische Druck, kombiniert mit dem Ausbau der Kühlkette in Schwellenländern, der von multilateralen Institutionen unterstützt wird, sichert die anhaltende Nachfrage nach konformen, leichten und recycelbaren Verpackungen für flüssige und veredelte Molkereiprodukte.

Schlüssel Verpackungslösungen für Molkereiprodukte Markteinblicke Zusammenfassung:

Regionale Highlights:

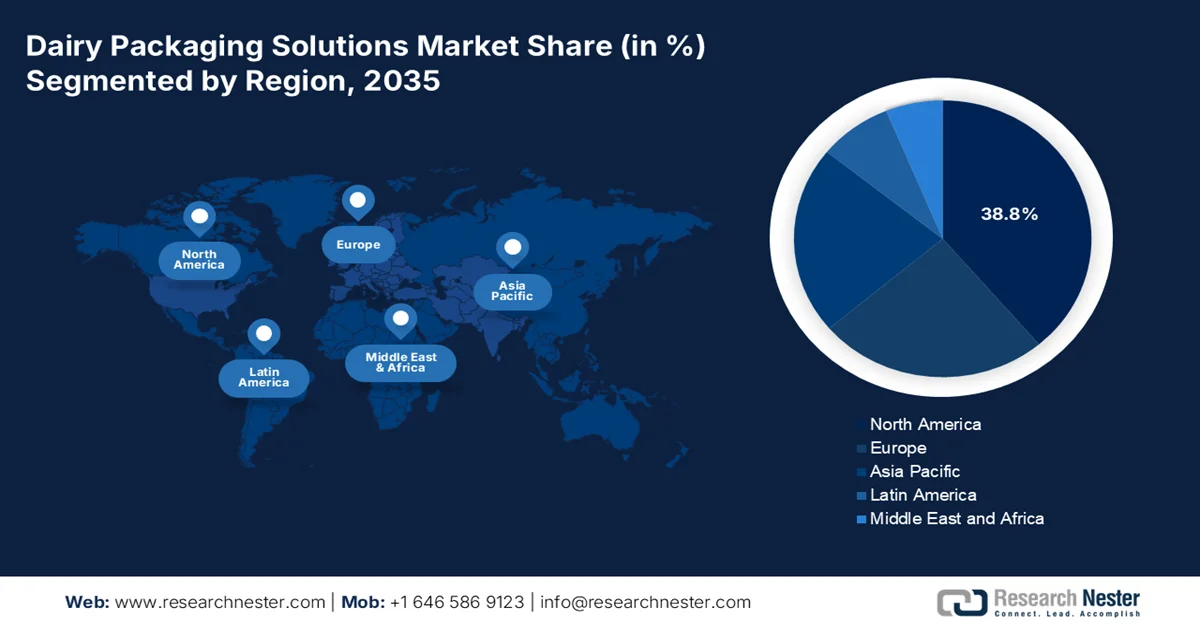

- Der nordamerikanische Markt für Verpackungslösungen für die Milchindustrie wird bis 2035 voraussichtlich einen Anteil von 38,8 % erreichen, angetrieben durch strenge Lebensmittelsicherheitsvorschriften und die zunehmende Verwendung von recycelbaren Verpackungslösungen.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 ein jährliches Wachstum von 4,1 % prognostiziert, das durch die rasche Urbanisierung und die veränderten Verbraucherpräferenzen hin zu verpackten Milchprodukten stimuliert wird.

Segmenteinblicke:

- Das Segment Primärverpackung im Markt für Verpackungslösungen für Molkereiprodukte wird Prognosen zufolge bis 2035 einen Marktanteil von 70,4 % erreichen, was auf seine zentrale Rolle als grundlegende Verpackungsschicht für jede Molkereiprodukteinheit zurückzuführen ist.

- Es wird erwartet, dass das Segment der aseptischen Verpackungen bis 2035 einen Marktanteil von 65,4 % erreichen wird, angetrieben durch die Vorteile einer längeren Haltbarkeit und einer verbesserten Effizienz der Lieferkette ohne Kühlung.

Wichtigste Wachstumstrends:

- Investitionen in die Kühlkette

- Ausgaben für Lebensmittelsicherheit und -konformität

Größte Herausforderungen:

- Hoher Kapitalaufwand für aseptische Technologie

- Komplexe regulatorische Bestimmungen

Wichtige Akteure: Tetra Pak, Amcor plc, SIG Combibloc Group AG, Greatview Aseptic Packaging Co. Ltd., Elopak AS, Sealed Air Corporation, Berry Global Group Inc., Sonoco Products Company, WestRock Company, International Paper Company, Mondi plc, Huhtamäki Oyj, Constantia Flexibles Group GmbH, Winpak Ltd., Nippon Paper Industries Co., Ltd., DS Smith Plc, Uflex Ltd., KP Tissue Inc. / Kruger Products Inc., ProAmpac, Huhtamak.

Global Verpackungslösungen für Molkereiprodukte Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 37,2 Milliarden US-Dollar

- Marktgröße 2026: 39,2 Milliarden US-Dollar

- Prognostizierte Marktgröße: 63,6 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 5,5 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (38,8 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: USA, China, Deutschland, Japan, Frankreich

- Schwellenländer: Indien, Brasilien, Indonesien, Mexiko, Vietnam

Last updated on : 6 April, 2026

Markt für Verpackungslösungen für Molkereiprodukte – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Investitionen in die Kühlkette: Öffentliche Investitionen in die Kühlkettenlogistik steigern die Nachfrage nach Verpackungslösungen für Milchprodukte. Laut Daten des PIB vom August 2025 genehmigte das indische Ministerium für Lebensmittelverarbeitung im Rahmen des PMKSY-Programms 52 Kühlkettenprojekte und stärkte damit die Kapazitäten für Kühllagerung und -transport. Darüber hinaus fließen Investitionen in die Finanzierung der landwirtschaftlichen Wertschöpfungskette in Südasien und Afrika, einschließlich der Modernisierung der Kühlkette. Die erweiterten Kühlnetze vergrößern zudem die Vertriebsradien für Milchprodukte und erfordern Hochleistungs-Mehrschichtfolien, aseptische Kartons und Originalitätsverschlüsse. Verpackungshersteller in Regionen mit Infrastrukturinvestitionen können ihre Lieferverträge mit neuen Verarbeitungsclustern und integrierten Molkereiparks abstimmen.

- Ausgaben für Lebensmittelsicherheit und -konformität: Die verstärkte Durchsetzung von Standards für Lebensmittelkontaktmaterialien erhöht die Nachfrage nach zertifizierten Verpackungsmaterialien. Laut FDA-Daten vom April 2021 unterliegen Lebensmittelkontaktstoffe den Vorschriften 21 CFR 175-178, was sich auf die Polymerauswahl und den Einsatz von Zusatzstoffen auswirkt. Darüber hinaus zeigen FDA-Daten für 2026, dass das Budget 6,8 Milliarden US-Dollar erreichen wird, wobei die Modernisierung der Lebensmittelsicherheit einen Schwerpunkt der Ausgaben bildet. Der zunehmende Druck zur Einhaltung der Vorschriften beschleunigt zudem den Übergang zu rückverfolgbaren, migrationsgeprüften und recycelbaren Verpackungslösungen für Molkereiprodukte. Lieferanten, die in regulatorische Dokumentation, Validierung des Recyclinganteils und Auditvorbereitung investieren, erhalten den Status bevorzugter Lieferanten bei großen Molkereigenossenschaften und multinationalen Verarbeitungsbetrieben. Die Umsetzung der Anforderungen des FDA Food Safety Modernization Act (FSMA) an präventive Kontrollen zwingt Molkereien außerdem dazu, ihre Lieferantenverifizierungsprogramme zu stärken.

- Öffentliche Gesundheitskampagnen zur Förderung des Milchkonsums: Staatlich geförderte Initiativen im Bereich der öffentlichen Gesundheit steigern den Milchkonsum und erweitern damit direkt den Markt für Verpackungslösungen für Milchprodukte. In den USA werden drei Portionen Milchprodukte pro Tag empfohlen. Darüber hinaus stärken Forschungsgelder zur Rolle von Milchprodukten für die Knochengesundheit und die Prävention chronischer Krankheiten die Bedeutung von Milchprodukten in den Ernährungsinformationen, die über das ergänzende Ernährungsprogramm für Frauen, Säuglinge und Kinder verteilt werden. Diese kontinuierlichen öffentlichen Gesundheitskampagnen erhalten das Bewusstsein und den Konsum der Verbraucher aufrecht und sichern so die Nachfrage nach Verpackungen. Zusätzlich gewährleisten staatlich geförderte Schulmilchprogramme und Initiativen zur Ernährungsaufklärung in den Gemeinden regelmäßige Milchkäufe von Institutionen und damit einen stetigen Bedarf an portionierten und Großpackungen für Milchprodukte.

Herausforderungen

- Hohe Investitionskosten für aseptische Technologie: Der Einstieg in das Premiumsegment des Marktes für Verpackungslösungen für Molkereiprodukte erfordert massive Investitionen, vor allem in aseptische Abfüllanlagen. Allein die Abfüllmaschine kostet Millionen. Diese finanzielle Hürde hindert kleinere Unternehmen am Wettbewerb in diesem margenstarken Markt, und neue Marktteilnehmer sehen sich mit enormen Anlaufkosten konfrontiert, die Konkurrenten mit jahrzehntelanger Abschreibung ihrer Anlagen begünstigen. Die Amortisationszeit beträgt oft mehr als Jahre und schreckt Risikokapitalgeber ab.

- Komplexe regulatorische Anforderungen: Die Einhaltung globaler Vorschriften für Lebensmittelkontaktmaterialien stellt neue Marktteilnehmer vor große Herausforderungen. Der Markt für Verpackungslösungen für Milchprodukte erfordert Materialien, die Sterilität gewährleisten und gleichzeitig die Migration von Chemikalien in fetthaltige Milchprodukte verhindern. In Europa müssen neue Hersteller die EU-Verordnung über Verpackungen und Verpackungsabfälle einhalten, die vorschreibt, dass die meisten Kunststoffverpackungen recyclingfähig sein müssen. Führende Unternehmen begegnen dieser Herausforderung durch die Produktion von hochreinem Recyclingkunststoff, der die Standards für Lebensmittelkontaktmaterialien erfüllt.

Marktgröße und Prognose für Verpackungslösungen für Molkereiprodukte:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,5 % |

|

Marktgröße im Basisjahr (2025) |

37,2 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

63,6 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Verpackungslösungen für Molkereiprodukte:

Segmentanalyse der Verpackungsformate

Im Segment der Verpackungsformate dominiert das Teilsegment der Primärverpackung und wird Prognosen zufolge bis Ende 2035 mit 70,4 % den größten Marktanteil im Markt für Verpackungslösungen für Milchprodukte halten. Dieses Segment ist so dominant, weil es die wichtigste und unersetzliche Ebene in der Verpackungshierarchie darstellt. Anders als die anderen Teilsegmente, wie beispielsweise Sekundär- und Tertiärverpackungen für Transport und Präsentation, ist die Primärverpackung für jede einzelne verkaufte Einheit von Milchprodukten erforderlich, wodurch ein enormer, volumengetriebener Markt entsteht. Laut Daten der IDFA vom September 2022 stieg der Pro-Kopf-Verbrauch von Milchprodukten in den USA um 12,4 Pfund pro Person, wobei für diese Produkte ausschließlich die Primärverpackung in Bechern oder Schalen benötigt wurde. Diese Daten belegen die massive und kontinuierliche Nachfrage, die das Segment der Primärverpackungen antreibt.

Technologiesegmentanalyse

Im Technologiesegment ist die aseptische Verpackung führend und wird voraussichtlich bis Ende 2035 einen Marktanteil von 65,4 % im Markt für Verpackungslösungen für Milchprodukte erreichen. Diese Technologie beinhaltet das Abfüllen sterilisierter Milchprodukte in vorsterilisierte Behälter unter sterilen Bedingungen. Dadurch bleiben Frische und Nährwert über Monate ohne Kühlung erhalten. Die Dominanz aseptischer Verpackungen ist auf die Effizienzsteigerung globaler Lieferketten und die Reduzierung von Lebensmittelabfällen zurückzuführen, insbesondere in warmen Klimazonen, wo die Kühlkettenlogistik schwierig oder kostspielig ist. Moderne aseptische Systeme nutzen mehrschichtige Barrierestrukturen, die lichtempfindliche Nährstoffe wie Riboflavin schützen und gleichzeitig den Einsatz von Konservierungsstoffen überflüssig machen. Darüber hinaus ist die Stabilität bei Raumtemperatur der wichtigste Faktor für die zunehmende Verbreitung aseptischer Verpackungen bei multinationalen Molkereikonzernen, die in Schwellenländer expandieren wollen.

Segmentanalyse der Materialarten

Papier und Karton werden voraussichtlich den größten Anteil am Materialsegment ausmachen. Dieser Aufschwung ist eine direkte Folge der weltweiten Regulierungsmaßnahmen gegen Einwegkunststoffe und des Engagements der Milchindustrie für die Prinzipien der Kreislaufwirtschaft. Moderne Kartonverpackungen für Milchprodukte sind längst keine einfachen Kartons mehr. Sie verfügen über eine hochentwickelte Barrierebeschichtung aus Biopolymeren, die die herkömmlichen Aluminium- und Polyethylenschichten ersetzt und gleichzeitig die für die aseptische Lagerung erforderliche Stabilität gewährleistet. Speziell für Milch und Saft entwickelte Flüssigkeitskartons bieten hervorragende Bedruckbarkeit zur Markendifferenzierung und werden aus nachwachsenden Holzfasern aus nachhaltig bewirtschafteten Wäldern hergestellt. Laut EPA-Prognose vom Oktober 2025 betrug die Gesamtmenge an Papier und Karton im Siedlungsabfall 67,4 Millionen Tonnen. Die hohen Recyclingquoten stärken die nachhaltige Marktführerschaft von Karton zusätzlich.

Unsere detaillierte Analyse des Marktes für Verpackungslösungen für Molkereiprodukte umfasst die folgenden Segmente:

Segment | Teilsegmente |

Materialart |

|

Verpackungsart |

|

Anwendung |

|

Verpackungsformat |

|

Technologie |

|

Füllkapazität |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Verpackungslösungen für Molkereiprodukte – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika dominiert den Markt für Verpackungslösungen für die Milchindustrie und wird Prognosen zufolge bis Ende 2035 mit 38,8 % den größten regionalen Umsatzanteil erzielen. Der nordamerikanische Markt für Milchverpackungslösungen wird durch die strengen Lebensmittelsicherheitsvorschriften angetrieben, die manipulationssichere und rückverfolgbare Verpackungslösungen für flüssige Milch- und Käseprodukte vorschreiben. Staatliche Investitionen in die Recyclinginfrastruktur, vor allem durch die nationale Recyclingstrategie der US-Umweltschutzbehörde (EPA), beschleunigen den Übergang zu recycelbaren Monomaterialverpackungen. Die Durchsetzung des Verbots von Einwegplastik durch die kanadische Regierung treibt die Nachfrage nach papierbasierten Alternativen an. Darüber hinaus unterstützen die etablierten Kühlketten die Einführung aseptischer Verpackungen und Verpackungen mit verlängerter Haltbarkeit. Die Konsolidierung unter den Milchverarbeitern schafft Nachfrage nach standardisierten, großvolumigen Verpackungsformaten, die mit automatisierten Abfüllanlagen kompatibel sind.

Die durch regulatorische Vorgaben bedingte Innovation und der Materialwechsel hin zu recyclingfähigen Verpackungen treiben den Markt für Milchverpackungslösungen in den USA an. Laut EPA-Daten vom Oktober 2025 erreichten Behälter und Verpackungen eine Recyclingquote von 53,9 %, während 30,5 Millionen Tonnen deponiert und 7,4 Millionen Tonnen mit Energierückgewinnung verbrannt wurden. Dies unterstreicht den regulatorischen und ökologischen Druck auf verpackungsintensive Branchen wie die Milchwirtschaft. Die Menge an Glasbehältern erreichte 9,8 Millionen Tonnen, was 3,3 % des gesamten Siedlungsabfalls entspricht, während Papier- und Kartonverpackungen, einschließlich Milchkartons und aseptischer Getränkekartons, 41,9 Millionen Tonnen (14,3 % des gesamten Siedlungsabfalls) ausmachten. Diese Recyclinglücken beschleunigen Investitionen in recyclingfähige HDPE-Milchflaschen aus einem einzigen Material, eine verbesserte Infrastruktur für die Kartonrückgewinnung und die Integration von Recyclingmaterialien. Da die Nachhaltigkeitsziele im Rahmen der bundesstaatlichen und einzelstaatlichen Abfallvermeidungsprogramme immer strenger werden, stellen US-amerikanische Milchverarbeiter zunehmend auf Verpackungsformate mit höheren Recyclingquoten um und fördern so Materialinnovationen und ein durch Ersatzprodukte getriebenes Marktwachstum.

Eine stabile und hohe Nachfrage nach Verpackungen treibt den Markt für Milchverpackungslösungen in Kanada an. Laut einem Bericht der kanadischen Regierung vom Januar 2026 wurden im Wirtschaftsjahr 2023/24 96,61 Millionen Hektoliter Milch produziert, davon 26,9 Millionen Hektoliter Trinkmilch und 69,6 Millionen Hektoliter Industriemilch. Mit 549 Molkereien und einem Produktionsvolumen von 19,3 Milliarden US-Dollar umfasst der Verpackungsbedarf HDPE-Milchflaschen, laminierte Kartons, flexible Milchbeutel, Käsefolien, Joghurtbecher, Butterverpackungen und Großpackungen für Milchpulver. Die Produktionsmenge, darunter 500.100 Tonnen Käse, 387.300 Tonnen Joghurt, 112.800 Tonnen Butter und 85.100 Tonnen Magermilchpulver, sorgt für ein kontinuierliches Volumen an Primär- und Sekundärverpackungen. Kanadas reguliertes Versorgungssystem gewährleistet planbare Produktionsströme und stärkt so die langfristige Stabilität der Verpackungsbeschaffung.

Kanadas Milchwirtschaft und Milchverarbeitungssektor (2023-2024)

Kategorie | Indikator | Wert |

Agrarsektor | Gesamte Netto-Bareinnahmen aus der Landwirtschaft (Milchwirtschaft) | 8,88 Milliarden US-Dollar |

Milchviehbestand (Kühe & Färsen) | 1,375 Millionen Köpfe (1. Juli 2024) | |

Anzahl der Milchviehbetriebe | 9.256 (1. August 2024) | |

Gesamtmilchproduktion | 96,61 Millionen Hektoliter | |

Bio-Milchproduktion | 1,54 Millionen Hektoliter (2023/24) | |

Verarbeitungssektor | Lieferungen der Molkereiproduktion | 19,3 Milliarden US-Dollar |

Anzahl der Molkereien | 549 Pflanzen |

Quelle : Regierung von Kanada, 2026

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt und wird voraussichtlich im Prognosezeitraum 2026 bis 2035 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 4,1 % verzeichnen. Der Markt für Verpackungslösungen für Milchprodukte wird durch den rasanten Wandel infolge der Urbanisierung, veränderter Ernährungsgewohnheiten und der Ausbau moderner Einzelhandelsinfrastruktur in der gesamten Region angetrieben. Traditioneller Kauf von loser Milch wird zunehmend durch verpackte Produkte ersetzt, da Verbraucher Lebensmittelsicherheit und Markenvertrauen priorisieren. Die Region umfasst sehr unterschiedliche Märkte in verschiedenen Entwicklungsstadien – von technologisch fortschrittlichen Verpackungssektoren in Japan und Südkorea bis hin zu sich schnell modernisierenden Märkten in China und Südostasien, wo die Kühlketteninfrastruktur ausgebaut wird, um den Vertrieb frischer Milchprodukte zu unterstützen. Bemühungen um die Harmonisierung von Regulierungen und andere regionale Institutionen erleichtern den grenzüberschreitenden Milchhandel und schaffen so eine Nachfrage nach Verpackungslösungen für Milchprodukte im asiatisch-pazifischen Raum, die gleichzeitig mehreren nationalen Standards entsprechen.

Das anhaltende strukturelle Wachstum der Milchproduktion und die organisierte Beschaffung treiben den Markt für Milchverpackungslösungen in Indien an. Laut PIB-Daten vom August 2025 wurden im Rahmen des Nationalen Programms zur Milchwirtschaftsentwicklung 31.908 Milchgenossenschaften gegründet oder wiederbelebt. Dadurch kamen 1,763 Millionen Milchproduzenten hinzu, und die Milchbeschaffung stieg um 12,068 Millionen Kilogramm pro Tag. Darüber hinaus hat die Regierung 4,47 Millionen US-Dollar für die Gründung von 21.902 neuen Milchgenossenschaften bewilligt und damit die formalen Lieferketten weiter gestärkt. Die nationale Milchproduktion stieg um 63,56 % auf 239,30 Millionen Tonnen, was einem jährlichen Wachstum von 5,7 % entspricht und Indiens Position als weltweit größter Milchproduzent festigt. Insgesamt beschleunigt sich der Markt hin zu recycelbaren Monomaterial-Milchverpackungen und einer durch die Einhaltung von Vorschriften bedingten Materialoptimierung bei den Verarbeitern.

Die stetige Ausweitung der Rohmilchproduktion, die Ausweitung der Verarbeitungskapazitäten und die verschärften Umweltauflagen treiben die Nachfrage nach Verpackungslösungen für Milchprodukte in China an. Laut USDA-Daten vom April 2024 erreichte die nationale Rohmilchproduktion 41,97 Millionen Tonnen, was das kontinuierliche Kapazitätswachstum in der großflächigen Milchwirtschaft widerspiegelt. Das Ministerium für Landwirtschaft und ländliche Angelegenheiten berichtete, dass die Modernisierung der Milchwirtschaft und die Standardisierung der Betriebsabläufe weiter voranschreiten und die organisierte Milchsammlung sowie die Integration der Kühlkette gestärkt werden. Gleichzeitig beeinflussen die Umweltauflagen die Materialauswahl. Das chinesische Ministerium für Ökologie und Umwelt berichtete über die laufende Umsetzung von Maßnahmen zur Bekämpfung der Plastikverschmutzung im Rahmen des 14. Fünfjahresplans, wodurch die Einführung von recycelbaren und plastikreduzierten Verpackungen beschleunigt wird (mee.gov.cn). Laut Daten von Earth.Org vom Juni 2023 wurden 60 Millionen Tonnen Plastikmüll erzeugt, und Chinas Milchverarbeiter investieren verstärkt in aseptische Kartons, recycelbare HDPE-Flaschen und flexible Hochbarriereverpackungen, um den Anforderungen an Lebensmittelsicherheit und Nachhaltigkeit gerecht zu werden.

Einblicke in den europäischen Markt

Der Markt für Verpackungslösungen für die Milchindustrie in Europa wächst rasant. Treiber dieses Wachstums sind die strengen regulatorischen Rahmenbedingungen, die Recyclingfähigkeit und Recyclinganteil in den Mitgliedstaaten vorschreiben. Strenge Normen für Lebensmittelkontaktmaterialien erfordern Migrationstests für Anwendungen in der Milchindustrie und begünstigen so führende Anbieter mit entsprechender Expertise. Laut Eurostat-Daten vom Oktober 2023 fallen jährlich fast 84 Millionen Tonnen Verpackungsabfall an. Die Aufsicht der Europäischen Arzneimittelbehörde erstreckt sich zudem auf pharmazeutische Milchbestandteile, die spezielle sterile Verpackungen erfordern. Darüber hinaus fördern Fördermittel für Projekte der Kreislaufwirtschaft, darunter auch die Recyclinginfrastruktur für Milchverpackungen, das Marktwachstum. Grenzüberschreitende Nachhaltigkeitsziele bestärken langfristige Investitionen in die Einhaltung der Verpackungsvorschriften.

Der britische Milchsektor bildet eine solide Grundlage für die Nachfrage nach Verpackungslösungen für die Milchindustrie in Großbritannien. Laut den Daten von Dairy UK 2025 produzieren 10.400 aktive Milchbauern jährlich fast 15 Milliarden Liter Milch und Milchprodukte im Großhandelswert von 5,7 Milliarden Pfund. Hohe Milchmengen sichern die Nachfrage nach HDPE-Flaschen und Kartonverpackungen, während höherwertige Segmente flexible Folien, Becher und Folienlaminate nachfragen. Der Bericht der britischen Regierung vom Juli 2025 zeigt, dass in Großbritannien 2.265.000 Tonnen Kunststoffverpackungsabfall anfallen, von denen 1.154.000 Tonnen recycelt werden, was einer Recyclingquote von 51 % entspricht. Dieses regulatorische Umfeld und die unzureichende Recyclingquote veranlassen Milchverarbeiter, einen höheren Anteil an Recyclingmaterial zu verwenden und die Rückverfolgbarkeit der Materialien zu verbessern. Angesichts der verschärften Verpflichtungen der erweiterten Herstellerverantwortung (EPR) setzen britische Milchverpackungshersteller zunehmend auf recycelbare Monomaterialkunststoffe und konforme Kennzeichnung, um langfristige Lieferverträge zu sichern.

Der Markt für Milchverpackungslösungen in Deutschland unterliegt strengen gesetzlichen Bestimmungen des Verpackungsgesetzes. Laut Daten des Bundesministeriums für Lebensmittel und Getränke vom März 2023 ist die Verpackung flüssiger Lebensmittel gemäß der Verordnung (EG) Nr. 178/2002 über Lebensmittelsicherheit geregelt. Deutschland weist seit Jahrzehnten eine hohe Recyclingquote auf: Bereits 2002 wurden 56 % der Abfälle recycelt. Im Rahmen des Kreislaufwirtschaftsgesetzes wurden die Ziele weiter verschärft, um eine Recyclingquote von 65 % zu erreichen. Damit wurde das EU-Mindestziel von 50 % für bestimmte Materialien laut Earth.org (April 2022) übertroffen. Darüber hinaus gewährleisten die Molkereien, die Milch von 780 Landwirten im Umkreis von 160 km über mehrjährige Verträge beziehen, planbare Produktionsströme. Diese Versorgungssicherheit unterstützt die langfristige Beschaffungsplanung für Verpackungen, insbesondere für regional vertriebene Trinkmilch, die gemäß den deutschen Pfand- und Recyclingsystemen verpackt wird.

Wichtige Akteure auf dem Markt für Verpackungslösungen für Molkereiprodukte:

- Tetra Pak (Schweden)

- Amcor plc (Schweiz)

- SIG Combibloc Group AG (Schweiz)

- Greatview Aseptic Packaging Co. Ltd. (China)

- Elopak AS (Norwegen)

- Sealed Air Corporation (USA)

- Berry Global Group Inc. (USA)

- Sonoco Products Company (USA)

- WestRock Company (USA)

- International Paper Company (USA)

- Mondi plc (UK)

- Huhtamäki Oyj (Finnland)

- Constantia Flexibles Group GmbH (Österreich)

- Winpak Ltd. (Kanada)

- Nippon Paper Industries Co., Ltd. (Japan)

- DS Smith Plc (UK)

- Uflex Ltd. (Indien)

- KP Tissue Inc. / Kruger Products Inc. (Kanada)

- ProAmpac (USA)

- Huhtamak (Finnland)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Tetra Pak nutzt seinen integrierten Ansatz, um umfassende Verarbeitungs- und Verpackungslösungen anzubieten. Das Unternehmen treibt seine Nachhaltigkeitsstrategie aktiv voran und hat aseptische Kartons mit papierbasierten Barrieren und pflanzenbasierten Polymeren eingeführt, um den CO₂-Fußabdruck zu reduzieren. Strategische Initiativen konzentrieren sich auf den Ausbau der Recyclinginfrastruktur weltweit und die Entwicklung digitaler Lösungen für die Rückverfolgbarkeit der Lieferkette. Im Jahr 2024 investierte das Unternehmen 45,8 Millionen US-Dollar in die Unterstützung von Sammlung, Sortierung und Recycling von Verpackungen.

- Greatview Aseptic Packaging Co., Ltd. hat sich durch kostengünstige und qualitativ hochwertige Alternativen zu den europäischen Marktführern einen bedeutenden Marktanteil im Bereich der Verpackungslösungen für die Milchwirtschaft gesichert. Das Unternehmen konzentriert sich strategisch auf die aggressive geografische Expansion in Wachstumsmärkte in Asien, Afrika und dem Nahen Osten, wo der Milchkonsum hoch ist.

- Die Berry Global Group Inc. ist ein führender Anbieter von Verpackungslösungen für die Milchindustrie und nutzt ihre umfassende Expertise im Bereich Hartkunststoffe und flexibler Folien. Ihre Marktführerschaft zeigt sich besonders im Kunststoffsegment, wo sie eine breite Palette an Flaschen, Bechern und Verschlüssen für Milch, Joghurt und Eiscreme anbietet. Darüber hinaus hat das Unternehmen seine Nachhaltigkeitsbestrebungen durch die Integration von Verfahren in sein Milchproduktangebot weiter vorangetrieben.

- Die Sonoco Products Company hat sich im Markt für Verpackungslösungen für die Milchindustrie eine bedeutende Nische geschaffen, vor allem durch ihre Expertise in spiralgewickelten Verbundbehältern und stabilen Kartonverpackungen. Ihre stärkste Position hat das Unternehmen im Segment Papier und Karton, wo sie Produkte für Anwendungen wie Säuglingsmilchpulver und bestimmte Sorten geriebenen Käse anbietet. Laut Geschäftsbericht 2024 erzielt das Unternehmen einen Marktanteil von 69 % in Nordamerika.

- WestRock ist ein Eckpfeiler des Marktes für Verpackungslösungen im Molkereisektor und bekannt für sein umfassendes Portfolio an beschichteten Kartonagen und Faltschachteln, die im Kühlregal weit verbreitet sind. Das Unternehmen ist führend im Bereich der Kartonagen und liefert Giebelkartons für Trinkmilch und aseptische Kartons für haltbare Kaffeesahne sowie innovative Kartonhüllen und -träger für Joghurtbecher in Mehrfachpackungen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Verpackungslösungen für die Milchwirtschaft:

Der globale Markt für Verpackungslösungen in der Milchindustrie ist geprägt von der Dominanz multinationaler Konzerne mit umfassenden Forschungs- und Entwicklungskapazitäten und dem Trend zu nachhaltigen und aseptischen Verpackungslösungen. Zu den wichtigsten strategischen Initiativen zählen Fusionen und Übernahmen zur geografischen Expansion sowie erhebliche Investitionen in Leichtbaumaterialien und recycelbare Monomaterialien, um den strengen Umweltauflagen und der Verbrauchernachfrage nach umweltfreundlichen Produkten gerecht zu werden. So erwarb beispielsweise ProAmpac im Dezember 2025 TC Transcontinental Packaging von TC Transcontinental. Die Marktführer konzentrieren sich zudem auf die Entwicklung intelligenter Verpackungstechnologien, um die Transparenz der Lieferkette und die Kundenbindung zu verbessern. Amcor plc, Marktführer in diesem Bereich, investierte beispielsweise 17 Milliarden US-Dollar in Forschung und Entwicklung, um seine Verpackungslösungen weiterzuentwickeln. Diese Strategien verschärfen den Wettbewerb insbesondere in Schwellenländern mit rasant steigendem Milchkonsum.

Unternehmenslandschaft des Marktes für Verpackungslösungen in der Milchindustrie:

Neueste Entwicklungen

- Im Dezember 2025 präsentierte Tetra Pak in Zusammenarbeit mit García Carrión die erstmalige Anwendung seiner papierbasierten Barriere-Technologie für Saftverpackungen. Diese Innovation im Bereich nachhaltiger Lebensmittelverpackungen ist ein wichtiger Schritt zur Reduzierung der Abhängigkeit von fossilen Rohstoffen. Das neue Verpackungsmaterial wird nun in verschiedenen Märkten eingeführt.

- ProAmpac kündigte im August 2025 die Markteinführung seiner ProActive Recycle-Ready-Plattform auf Polyolefinbasis an, die speziell für die schnelle Verarbeitung von Käsestücken entwickelt wurde. Diese Markteinführung stellt einen bedeutenden Fortschritt im Bereich recycelbarer Milchverpackungen dar und bietet herausragende Leistung ohne Einbußen bei Haltbarkeit und Verarbeitungszeit.

- Im Februar 2025 kündigte Huhtamak die Entwicklung der recycelbaren, einseitig beschichteten Papierbecher ProDairy an, die speziell für Joghurt und Milchprodukte entwickelt wurden. Joghurt unterliegt hohen Anforderungen an die Lebensmittelsicherheit. Diese hochfunktionale und innovative Verpackungslösung erfüllt alle Anforderungen und weist einen geringeren Polymeranteil als herkömmliche Alternativprodukte auf.

- Report ID: 8500

- Published Date: Apr 06, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.