Marktausblick für Betonzusatzmittel:

Der Markt für Betonzusatzmittel hatte 2025 ein Volumen von 20,4 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 47,8 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Betonzusatzmittel auf 22,2 Milliarden US-Dollar geschätzt.

Die weltweite Nachfrage nach Betonzusatzmitteln ist eng mit der Bautätigkeit, der Infrastrukturerneuerung und den öffentlichen Investitionsausgaben verknüpft. Regierungsdaten belegen einen anhaltenden strukturellen Bedarf an betonintensiven Projekten in den Bereichen Verkehr, Wohnungsbau, Energie und Wasserinfrastruktur. Laut dem Bericht des US Census Bureau vom Januar 2026 erreichten die gesamten Bauausgaben im Oktober 2025 2.175,2 Milliarden US-Dollar, getrieben durch öffentliche Infrastrukturprojekte und Nichtwohnungsbauvorhaben. Darüber hinaus zeigen Daten des US-Verkehrsministeriums vom Februar 2023, dass 1,2 Billionen US-Dollar für Verkehr und Infrastruktur bereitgestellt werden, davon 550 Milliarden US-Dollar für Neubau und Sanierung von Straßen, Brücken, Häfen, Wasserversorgungssystemen und öffentlichen Gebäuden – Bereiche, in denen der Einsatz von Betonzusatzmitteln Standard ist, um die Leistungsanforderungen und die Dauerhaftigkeit zu gewährleisten.

US-Bauausgaben

Kategorie | Oktober 2025 (SAAR, Milliarden USD) | Veränderung gegenüber September 2025 | Veränderung gegenüber Oktober 2024 |

Gesamtbau | 2.175,2 | +0,5 % (±0,7 %) | -1,0 % (±1,5 %) |

Die ersten 10 Monate seit Jahresbeginn | 1.825,3 | N / A | -1,4 % (±1,0 %) |

Privatbau | 1.651,3 | +0,6 % (±0,5 %) | N / A |

- Wohnen | 913,9 | +1,3 % (±1,3 %) | N / A |

- Nichtwohngebäude | 737,4 | -0,2 % (±0,5 %) | N / A |

Öffentliche Bauarbeiten | 524,0 | +0,1 % (±1,0 %) | N / A |

- Bildung | 114,8 | +0,7 % (±1,3 %) | N / A |

- Autobahn | 141,6 | +0,1 % (±2,6 %) | N / A |

Quelle: US Census Bureau, Januar 2026

Der Bericht „Mineral Commodity Summaries“ des US Geological Survey vom Januar 2023 bestätigt, dass die inländische Zementproduktion 2022 92 Millionen Tonnen erreichte. Dies unterstreicht die Bedeutung der Nachfrage nach Beton in nachgelagerten Bereichen, die wiederum den Bedarf an Zusatzmitteln für Transportbeton und Fertigteile direkt stützt. Laut Bericht ist China der weltweit führende Zementproduzent und produzierte 2022 2,1 Millionen Tonnen. Weiterhin wird hervorgehoben, dass die Auslastung der Zementproduktionskapazitäten in den USA aufgrund der anhaltenden Bautätigkeit im öffentlichen und privaten Sektor hoch blieb, was auf eine stabile Nachfrage nach Betonrohstoffen hindeutet. Darüber hinaus verdeutlicht das Ausmaß der chinesischen Zementproduktion die Konzentration der globalen Betonproduktion in Asien, wo große Infrastruktur- und Stadtentwicklungsprogramme weiterhin den erheblichen Verbrauch von Zusatzmitteln für Massenbeton und Fertigteilbau vorantreiben.

Schlüssel Betonzusatzmittel Markteinblicke Zusammenfassung:

Regionale Highlights:

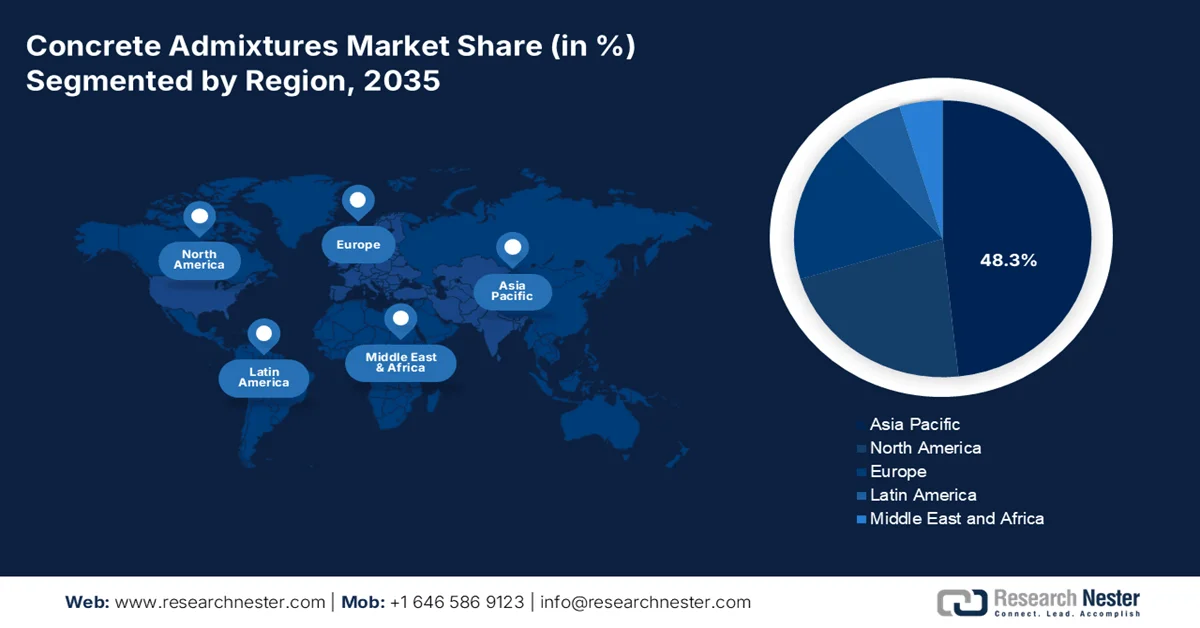

- Im Markt für Betonzusatzmittel wird für den asiatisch-pazifischen Raum bis 2035 ein regionaler Umsatzanteil von 48,3 % prognostiziert. Dies wird durch die rasche Urbanisierung und groß angelegte öffentliche Infrastrukturinvestitionen begünstigt, die durch nationale Initiativen zur Modernisierung der Infrastruktur unterstützt werden.

- Nordamerika dürfte im Zeitraum 2026–2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,1 % die am schnellsten wachsende Region sein. Unterstützt wird dieses Wachstum durch Infrastrukturerneuerungsprogramme und Nachhaltigkeitsvorgaben, die durch umfangreiche öffentliche Fördermittel für die Einführung von kohlenstoffarmem und Hochleistungsbeton beschleunigt werden.

Segmenteinblicke:

- Im Markt für Betonzusatzmittel wird erwartet, dass das synthetische Teilsegment innerhalb des Materialsegments bis 2035 einen Anteil von 65,4 % erreichen wird. Dies ist auf die überlegene Wasserreduzierungseffizienz und die anpassbaren Polymerstrukturen zurückzuführen, die durch den Fokus der Bauindustrie auf Effizienz und Nachhaltigkeit begünstigt werden.

- Innerhalb des Anwendungssegments wird Transportbeton voraussichtlich seine führende Position im Zeitraum 2026–2035 beibehalten, gestärkt durch den Ausbau zentralisierter Mischanlagen und groß angelegte städtische Infrastrukturprojekte, unterstützt durch den Bedarf an einer gleichbleibenden, qualitätskontrollierten Betonversorgung.

Wichtigste Wachstumstrends:

- Steigende Verbrauchsmengen von Zement und Beton

- Regierungsschwerpunkt auf Infrastrukturmodernisierung

Größte Herausforderungen:

- Hohe Forschungs- und Entwicklungskosten sowie Kosten für technischen Service

- Etablierte Markenloyalität und Spezifikationsbindung

Wichtige Akteure: Sika AG, GCP Applied Technologies, BASF SE, Mapei SpA, Fosroc International Ltd., RPM International Inc. (MBCC Group), Arkema SA, Pidilite Industries Limited, CEMEX SAB de CV, Dow Chemical Company, WR Grace & Co.

Global Betonzusatzmittel Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 20,4 Milliarden US-Dollar

- Marktgröße 2026: 22,2 Milliarden US-Dollar

- Prognostizierte Marktgröße: 47,8 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 8,9 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (48,3 % Anteil bis 2035)

- Am schnellsten wachsende Region: Nordamerika

- Dominierende Länder: China, USA, Deutschland, Japan, Indien

- Schwellenländer: Indien, Vietnam, Indonesien, Brasilien, Mexiko

Last updated on : 5 February, 2026

Markt für Betonzusatzmittel – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende Zement- und Betonverbrauchsmengen: Trends in der Zementproduktion dienen als Frühindikatoren für die Nachfrage nach Zusatzmitteln. Laut dem Bericht „Mineral Commodity Summaries“ des US Geological Survey vom Januar 2023 lag der Zementverbrauch in den USA im Jahr 2022 bei fast 900 Millionen Tonnen. Bundesstaaten wie Texas, Missouri, Kalifornien und Florida produzieren rund 43 % des US-Zements. Dies unterstreicht die hohe Marktnachfrage. In Märkten mit hohem Zementverbrauch werden typischerweise Zusatzmittel eingesetzt, um die Verarbeitbarkeit, die Abbindezeit und die Leistungskonstanz im großen Maßstab zu optimieren. In Entwicklungsländern, wo Infrastruktur- und Wohnungsbauprojekte unter Zeitdruck realisiert werden, werden Zusatzmittel zunehmend spezifiziert, um die Ausführungsrisiken zu minimieren. Dies führt zu einer volumengetriebenen Nachfrage bei den Anbietern im asiatisch-pazifischen Raum und in Nordamerika.

Zementverbrauch in den USA

Jahr | Verbrauch |

2018 | 98.500 |

2019 | 102.000 |

2020 | 105.000 |

2021 | 110.000 |

2022 | 120.000 |

Quelle: USGS Januar 2023

- Der Fokus der Regierung auf die Modernisierung der Infrastruktur: Staatliche Ausgaben für Verkehrs-, Energie- und Wasserinfrastruktur sind ein bedeutender und stabiler Treiber für den Markt für Betonzusatzmittel. Nationale Mehrjahrespläne schaffen eine planbare, hohe Nachfrage nach Hochleistungsbeton. Laut dem Bericht zur Neufassung des AASHTO IIJA Surface im Mai 2025 stellt das IIJA 110 Milliarden US-Dollar für Straßen- und Brückenbauprojekte bereit, die langlebigen Beton erfordern, der für eine lange Lebensdauer und schnelle Bauzeit moderne Zusatzmittel benötigt. Darüber hinaus lenken die Kohäsionspolitik der EU und nationale Programme Milliarden in betonintensive Projekte und schreiben technische Lösungen vor, die durch Zusatzmittel ermöglicht werden. Neben den staatlichen Programmen wird der anhaltend hohe Verbrauch von Zusatzmitteln durch die Priorisierung von zeitkritischem Beton und großflächigen Bauprojekten im Schienen- und Straßenbau weiter verstärkt.

- Staatlich geförderte Urbanisierungs- und Wohnungsbauprogramme: Öffentliche Wohnungsbau- und Stadtentwicklungsprogramme beeinflussen den Verbrauch von Betonzusatzmitteln maßgeblich, insbesondere in Schwellenländern. Laut WHO-Bericht 2026 leben 55 % der Weltbevölkerung in Städten, und diese Zahl wird in den kommenden Jahren voraussichtlich deutlich steigen. Dieser Anstieg erfordert hohe und nachhaltige Investitionen in den Wohnungsbau und die Mischnutzungsplanung. Regierungen in Indien, Südostasien und Afrika priorisieren weiterhin bezahlbaren Wohnraum und die städtische Infrastruktur durch zentral finanzierte Programme. Der großflächige Wohnungsbau ist auf Betonzusatzmittel angewiesen, um eine gleichbleibende Qualität bei großen Betonmengen und Fertigteilen zu gewährleisten. Für Hersteller von Betonzusatzmitteln bietet die Zusammenarbeit mit öffentlichen Wohnungsbaugesellschaften und staatlichen Bauunternehmen wiederkehrende Aufträge und standardisierte Spezifikationen, was Lieferanten mit skalierbarer Produktion und der Fähigkeit zur Einhaltung gesetzlicher Vorschriften begünstigt.

Herausforderungen

- Hohe Kosten für Forschung und Entwicklung sowie technischen Service: Die Entwicklung und Erprobung von Zusatzmitteln der nächsten Generation, wie z. B. PCE-basierten Superplastifizierern, erfordert immense und kontinuierliche Investitionen in Forschung und Entwicklung. Der Erfolg basiert zudem auf der Bereitstellung eines kostenlosen und umfassenden technischen Service für Planer und Bauunternehmen, was eine erhebliche Kostenbarriere darstellt. Die Marktführer investieren daher regelmäßig einen bestimmten Prozentsatz ihres Nettoumsatzes in Forschung und Entwicklung, um ihr Produktportfolio zu sichern. Neue Marktteilnehmer können dieses Engagement ohne etablierte Einnahmequellen nur schwer erreichen, wodurch Produktentwicklung und Kundensupport in großem Umfang finanziell nicht realisierbar sind.

- Etablierte Markentreue und feste Spezifikationen: Große Bauprojekte basieren auf den Spezifikationen von Ingenieuren und Architekten, die häufig etablierte Marken nennen. Dieser Prozess der Festlegung etablierter Marken oder gleichwertiger Spezifikationen begünstigt Wettbewerber mit nachweislich langjährigen Leistungsdaten. Neue Marken auf dem Markt haben es aufgrund der Risikoaversion von Bauunternehmen schwer, in die Spezifikationen aufgenommen zu werden. Der Zugang zu Lieferketten für Megaprojekte ist ohne jahrzehntelange Erfahrung mit erfolgreichen Großprojekten äußerst schwierig.

Marktgröße und Prognose für Betonzusatzmittel:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

8,9 % |

|

Marktgröße im Basisjahr (2025) |

20,4 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

47,8 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Betonzusatzmittel:

Materialsegmentanalyse

Im Markt für Betonzusatzmittel dominieren die synthetischen Produkte das Segment und werden voraussichtlich bis 2035 einen Marktanteil von 65,4 % erreichen. Diese hochentwickelten Polymere bieten im Vergleich zu herkömmlichen natürlichen Lignosulfonaten eine überlegene Leistung bei der Reduzierung des Wassergehalts und der Verbesserung der Verarbeitbarkeit bereits bei geringen Dosierungen. Ihre Molekularstruktur lässt sich an spezifische Betoneigenschaften anpassen, wodurch sie für moderne, hochfeste, selbstverdichtende und nachhaltige Betonmischungen mit niedrigem Wasser-Zement-Verhältnis und hoher Dauerhaftigkeit unverzichtbar sind. Dieser Wandel wird durch die globale Nachfrage der Bauindustrie nach Effizienz und Nachhaltigkeit vorangetrieben, da der Einsatz synthetischer Zusatzmittel direkt zu einer signifikanten Reduzierung des Zementanteils und der damit verbundenen CO₂-Emissionen führt.

Anwendungssegmentanalyse

Transportbeton ist das dominierende Marktsegment. Der weltweite Trend hin zu zentralen Betonmischanlagen, die präzise qualitätskontrollierten Beton direkt auf die Baustellen liefern, ist der Hauptgrund für diese Vormachtstellung. Die Zusatzmittel sind entscheidend dafür, dass der Beton während des Transports seine Verarbeitbarkeit behält, die vorgegebenen Festigkeitsanforderungen erfüllt und projektspezifische Anforderungen wie Dauerhaftigkeit und Abbindezeit einhält. Das Wachstum der städtischen Infrastruktur und großflächiger Gewerbeprojekte, die auf eine kontinuierliche Versorgung mit hohen Betonmengen angewiesen sind, stärkt die führende Position dieses Segments. Der Erzeugerpreisindex für Transportbeton erreichte laut dem Bericht des US BLS 2025 im November 2025 einen Wert von 399,849. Darüber hinaus verstärken die strengen Bauqualitätsstandards und der verstärkte Einsatz von Hochleistungs- und Spezialzusatzmitteln die Dominanz des Transportbetonsegments.

Erzeugerpreisindex für Transportbeton

Jahr | 2024 | 2025 |

Januar | 376.419 | 390.311 |

Februar | 380.370 | 389.524 |

Beschädigen | 386.077 | 388.511 |

April | 383.503 | 386.098 |

Mai | 384.181 | 387.457 |

Juni | 382.036 | 387.394 |

Jul | 383.550 | 385.993 |

August | 386.394 | 386.359 |

September | 384.917 | 385.351 |

Oktober | 385.351 | 386.267 |

November | 387.459 | 385.567 |

Dezember | 385.931 | 384.802 |

Jährlich | 383.849 | - |

Quelle: US BLS

Endverwendungssegmentanalyse

Der Wohnungsbau ist das führende Marktsegment. Diese führende Position wird durch das anhaltende globale Produktionswachstum, die Urbanisierung und die Erholung des Wohnungsbaus nach der Pandemie befeuert. Zusatzmittel sind in Wohnbauprojekten unerlässlich, um ein dauerhaftes Fundament, rissbeständige Bodenplatten und energieeffiziente Dämmbetonformen zu schaffen. Staatliche Förderprogramme für bezahlbaren Wohnraum und nachhaltige Bauvorschriften kurbeln die Nachfrage zusätzlich an, da die Zusatzmittel den Einsatz alternativer, umweltfreundlicherer Zementmaterialien ermöglichen und die Gesamtleistung und Widerstandsfähigkeit von Gebäuden verbessern. Laut einem Bericht des US Census Bureau vom Januar 2025 belief sich die Zahl der Wohneinheiten auf fast 1.499.000, was die anhaltend hohe Nachfrage nach Baustoffen für den Wohnungsbau, einschließlich moderner Betonzusatzmittel, verdeutlicht.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Typ |

|

Material |

|

Funktion |

|

Anwendung |

|

Endverwendung |

|

Bilden |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Betonzusatzmittel – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Markt für Betonzusatzmittel ist der größte und dominierende Markt und wird voraussichtlich bis 2035 einen regionalen Umsatzanteil von 48,3 % erreichen. Diese Dominanz ist auf die zunehmende Urbanisierung, massive Investitionen in die öffentliche Infrastruktur und den wachsenden Fokus auf Bauqualität und Nachhaltigkeit zurückzuführen. Haupttreiber der Nachfrage sind die aktive Ausweitung nationaler Initiativen und die steigenden Investitionen in die Modernisierung der Infrastruktur. Diese Investitionen umfassen Billionen-Dollar-Programme und erfordern große Betonmengen. Ein bedeutender Trend ist der rasche Wechsel von einfachen zu hochleistungsfähigen, auf Polycarboxylatether basierenden Superplastifizierern, was ein einfacheres und schnelleres Bauen ermöglicht. Darüber hinaus setzen Regierungen Richtlinien für nachhaltiges Bauen um, die die Nachfrage nach Zusatzmitteln erhöhen, welche den Zement- und Wasserverbrauch minimieren.

Großangelegte öffentliche Infrastrukturinvestitionen und die rasante Stadtentwicklung, unterstützt durch Programme der Zentralregierung, treiben den indischen Markt an. Laut IBEF-Daten vom Oktober 2025 lag die Zementproduktion in Indien im Jahr 2024 bei rund 426,29 Millionen Tonnen. Die höhere Zementproduktion deutet auf gestiegene Mengen an Transportbeton, Fertigbeton und Ortbeton hin, bei denen Zusatzmittel routinemäßig eingesetzt werden, um Verarbeitbarkeit, Abbindezeit, Dauerhaftigkeit und Leistung zu steuern. Darüber hinaus zeigt der PIB-Bericht vom Februar 2024 ein signifikantes Wachstum des Bausektors um 10,7 %, was auf eine steigende Nachfrage und einen zunehmenden Einsatz von Betonzusatzmitteln hindeutet. Der RBSA-Bericht vom Dezember 2023 belegt zudem, dass die Zentralregierung über 81 Millionen US-Dollar für den Straßenbau bereitgestellt hat, wobei Transportbeton und Fertigbeton zum Einsatz kommen. Diese Daten belegen eine hohe Nachfrage nach Betonzusatzmitteln in Indien.

Der chinesische Markt wird maßgeblich durch den Umfang und die Kontinuität staatlicher Infrastruktur- und Stadtbauprogramme bestimmt. Laut einer Studie der National Library of Medicine (NLM) vom Juli 2025 benötigt die Betonherstellung 4 Milliarden Tonnen Zement. China ist mit 1,9 Milliarden Tonnen im Jahr 2024 der größte Zementproduzent und deckt damit die Hälfte der Weltproduktion ab. Dies unterstreicht die enorme Menge an Zement, die den Verbrauch stützt. Neben den öffentlichen Investitionen hat die Modernisierung der Infrastruktur durch die kontinuierliche Finanzierung von Verkehrsnetzen, kommunaler Versorgung, Wasserwirtschaft und weiteren Bereichen deutlich zugenommen. Darüber hinaus fördern die verbesserte Qualitätskontrolle und die höhere Dauerhaftigkeit von Beton den systematischen Einsatz von Zusatzmitteln bei Fertigteilen und Transportbeton. Dies wiederum steigert die Anwendungsmöglichkeiten in verschiedenen Bereichen wie dem öffentlichen Wohnungsbau, dem Verkehrssektor und kommunalen Infrastrukturprojekten in China.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Betonzusatzmittel ist der am schnellsten wachsende und wird im Prognosezeitraum 2026 bis 2035 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,1 % zunehmen. Dieses Wachstum wird durch die Erneuerung der Infrastruktur, strenge Nachhaltigkeitsauflagen und fortschrittliche Bauverfahren angetrieben. Wesentliche Treiber sind die Umsetzung des IIJA (Investment in the International Building Act), der erhebliche Mittel für die Modernisierung der Infrastruktur bereitstellt und damit den Bedarf an Hochleistungsbeton direkt erhöht. In Kanada fördert der Plan „Invest in Canada“ zudem die öffentliche Infrastruktur und kohlenstoffarmes Bauen. Ein Hauptnachfragefaktor ist die Umstellung auf Zusatzmittel, die kohlenstoffarme Betonmischungen ermöglichen, um ambitionierte Ziele zur Reduzierung des grauen Kohlenstoffs zu erreichen, wie beispielsweise die „Buy Clean Initiative“ in den USA und Kanada. Die Fokussierung auf die Sanierung alternder Infrastruktur anstelle von Neubauten steigert ebenfalls die Nachfrage nach speziellen Reparatur- und Spritzbetonzusatzmitteln.

Der US- amerikanische Markt wird maßgeblich von den Beschaffungsrichtlinien des öffentlichen Sektors und der Umsetzung von Infrastrukturprojekten auf Ebene der Bundesstaaten bestimmt. Der Bericht des Illinois Department of Transportation Bureau of Materials vom Januar 2026 zeigt, dass die Liste der zugelassenen Betonzusatzmittel die im Straßen- und Brückenbau verwendeten Materialien regelt. Dies unterstreicht die Rolle der Zusatzmittel als obligatorische Bestandteile und nicht als optionale Verbesserungen in bundes- und landesfinanzierten Projekten. Dies entspricht den allgemeinen nationalen Ausgabentrends. Laut einem Bericht des US Census Bureau vom Januar 2026 erreichten die öffentlichen Bauausgaben 524 Milliarden US-Dollar, was auf eine anhaltend hohe Betonproduktion hindeutet. Darüber hinaus schaffen die regulatorischen Genehmigungen und Finanzierungsmechanismen eine planbare, spezifikationsgetriebene Nachfrage nach Betonzusatzmitteln für Verkehrs-, Wasser- und Tiefbauprojekte in den USA.

Vom IDOT zugelassene Betonzusatzmittel

Name der Firma | Markenname | Spezifikation | Materialcode |

Chryso Inc | Darex II AEA | LUFTEINFÜHRENDE ZUSATZMISCHUNGEN | 42138 |

DarCole Products, Inc. | DNL 485 | TYP A, WASSERREDUZIERENDE ZUSATZMITTEL | 43958 |

Euclid Chemical Company | Eucon Stasis | TYP B, VERZÖGERUNGSZUSATZMISCHUNGEN | 43949 |

Mapei | Mapefast Super Set (Polychem Super Set) | TYP C, BESCHLEUNIGENDE ZUSATZMISCHUNGEN | 43773 |

Quelle: Bericht des Illinois Department of Transportation Bureau of Materials, Januar 2026

Der kanadische Markt für Betonzusatzmittel ist eng mit den vom Bund und den Provinzen finanzierten Infrastruktur- und Nachhaltigkeitsbauprogrammen verknüpft. Laut einem Bericht der kanadischen Regierung vom Januar 2026 erreichten die Gesamtinvestitionen in den Hochbau im November 2025 24,5 Milliarden US-Dollar. Der öffentliche Infrastrukturbau machte dabei einen erheblichen Anteil der nicht-wohnwirtschaftlichen Aktivitäten aus und sorgte für eine stetige Nachfrage nach Beton und den entsprechenden Zusatzmitteln. Darüber hinaus zeigt der Bericht „Housing Infrastructure and Communities of Canada“ vom September 2025, dass Kanada weiterhin Mittel im Rahmen des Investitionsplans „Investing in Canada“ bereitstellt. Dieses langfristige Programm mit einem Volumen von über 180 Milliarden US-Dollar fördert Projekte in den Bereichen Verkehr, Wasserversorgung, kommunale Infrastruktur und Abwasserentsorgung, die auf spezifizierten Hochleistungsbeton angewiesen sind. Diese öffentlichen Investitionen schaffen eine stabile und politisch bedingte Nachfrage nach Betonzusatzmitteln in ganz Kanada.

Einblicke in den europäischen Markt

Der Markt für Betonzusatzmittel in Europa wächst signifikant. Treiber dieser Entwicklung sind die strengen Umweltauflagen und die umfangreichen transnationalen Infrastrukturinvestitionen, die durch einen etablierten Bausektor ausgeglichen werden. Hauptantriebskraft besitzt der Europäische Green Deal mit seinen bauspezifischen Richtlinien, wie der überarbeiteten Richtlinie über die Gesamtenergieeffizienz von Gebäuden (EPGB) und der geplanten Bauprodukteverordnung (CPI), die eine Reduzierung des im Bauprozess gebundenen CO₂ vorschreiben. Dies fördert die breite Anwendung von Zusatzmitteln, die die Herstellung von klinkerarmem Hochleistungsbeton ermöglichen. Gleichzeitig stellen die Kohäsionsfonds erhebliche Milliardenbeträge für Sanierung und nachhaltige Infrastruktur bereit und schaffen so eine direkte Nachfrage. Der wichtigste Trend ist die Digitalisierung des Bauwesens. Anbieter von Betonzusatzmitteln stellen intelligente Dosiersysteme und Datendienste bereit, um die Mischungszusammensetzung zu optimieren und die Einhaltung der Vorschriften sicherzustellen.

Der Markt in Deutschland wird durch kontinuierliche öffentliche Investitionen in Verkehr und kommunale Infrastruktur sowie durch strenge regulatorische Standards für Bauqualität und Langlebigkeit angetrieben. Laut dem BAI-Bericht vom August 2025 erreichten die Investitionen in Autobahn, Schienenverkehr und Energieinfrastruktur 400 Milliarden US-Dollar. Ein erheblicher Teil davon fließt in die Instandhaltung und Modernisierung bestehender Anlagen, wo Hochleistungsbeton und Betonzusatzmittel vorgeschrieben sind. Darüber hinaus zeigt der Deutschland-Bericht vom Juli 2025, dass im Jahr 2023 fast 300.000 Häuser und Wohnungen gebaut wurden, davon fast 263.000 Neubauten. Dies unterstreicht den steigenden Verbrauch von Betonzusatzmitteln und spiegelt eine starke Nachfrage im öffentlichen und privaten Sektor wider. Diese Daten belegen die anhaltende, spezifikationsgetriebene Nachfrage nach Betonzusatzmitteln für vielfältige Anwendungsbereiche in Deutschland.

Der Markt für Betonzusatzmittel in Großbritannien wird durch kontinuierliche Investitionen in die öffentliche Infrastruktur und zunehmend strengere Leistungs- und Nachhaltigkeitsanforderungen im Bauwesen gestützt. Laut Daten des Office for National Statistics vom November 2025 wird für das dritte Quartal 2025 ein Anstieg der Bauaufträge um 9,8 % auf fast 1.078 Millionen Pfund erwartet. Der Infrastruktursektor, insbesondere Verkehrsanlagen und öffentliche Bauvorhaben, trägt maßgeblich zu diesem Wachstum bei. Darüber hinaus hebt ein Bericht der britischen Regierung vom Februar 2024 hervor, dass die Nationale Infrastruktur- und Baupipeline über 660 Projekte mit Investitionen zwischen 700 und 775 Milliarden Pfund in den nächsten zehn Jahren umfasst. Diese Projekte benötigen langlebigen Hochleistungsbeton, für den regelmäßig Betonzusatzmittel vorgeschrieben sind. Diese Faktoren schaffen ein stabiles, politisch bedingtes Nachfrageumfeld für Betonzusatzmittel in städtischen und gewerblichen Entwicklungsprojekten in Großbritannien.

Wichtige Akteure auf dem Markt für Betonzusatzmittel:

- Sika AG (Schweiz)

- GCP Applied Technologies (USA)

- BASF SE (Deutschland)

- Mapei SpA (Italien)

- Fosroc International Ltd. (UK)

- RPM International Inc. (MBCC Group) (USA)

- Arkema SA (Frankreich)

- Pidilite Industries Limited (Indien)

- CEMEX SAB de CV (Mexiko)

- Dow Chemical Company (USA)

- WR Grace & Co. (USA)

- CHRYSO SAS (Frankreich)

- Ashland Global Holdings Inc. (USA)

- Kao Corporation (Japan)

- Muhu Construction Materials Co., Ltd. (China)

- Cormix International Ltd. (UK)

- Ha-Be Betonchemie GmbH & Co. KG (Deutschland)

- Die Euclid Chemical Company (USA)

- Selena FM SA (Polen)

- Henan Kingsun Chemical Co., Ltd. (China)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Die Sika AG ist ein führender Akteur auf dem Markt für Betonzusatzmittel und treibt ihr Wachstum durch Akquisitionsstrategien voran, wie beispielsweise die wegweisende Übernahme der MBCC Group, um ihre globale Präsenz und ihr umfassendes Produktportfolio auszubauen. Ihre strategischen Initiativen konzentrieren sich stark auf Innovationen bei Hochleistungszusatzmitteln für nachhaltiges Bauen, darunter Lösungen zur Abdichtung von Beton und zur Reduzierung seines CO₂-Fußabdrucks. Laut Geschäftsbericht 2024 erzielte das Unternehmen einen Nettoumsatz von 11.763,1 Millionen CHF.

- GCP Applied Technologies ist ein wettbewerbsfähiger Akteur auf dem Markt für Betonzusatzmittel und zeichnet sich durch fundierte wissenschaftliche Expertise und den Fokus auf fortschrittliche chemische Technologien aus. Die strategischen Initiativen des Unternehmens konzentrieren sich auf die Entwicklung innovativer Zusatzmittel, die die Dauerhaftigkeit, Nachhaltigkeit und Effizienz von Beton verbessern.

- Die BASF SE ist ein weltweit führendes Chemieunternehmen im Markt für Betonzusatzmittel und Marktführer mit ihrer Marke Master Builder Solutions. Zu ihren wichtigsten strategischen Initiativen zählt eine massive Investition in Forschung und Entwicklung, um innovative Technologien für umweltfreundliche Zusatzmittel wie die Superplastifizierer MasterEase und MasterGlenium zu entwickeln. Diese ermöglichen die Herstellung von hochverarbeitbarem, kohlenstoffarmem und ressourcenschonendem Beton. Das Unternehmen erzielte in Nordamerika einen Umsatz von 18,2 Millionen Euro.

- Die Stärke von Mapei SpA im Markt für Betonzusatzmittel beruht auf ihrer vollständig integrierten, vertikal kontrollierten Produktionskette und ihrem kontinuierlichen Forschungsfokus. Ihre strategischen Hauptinitiativen umfassen die Entwicklung hochspezialisierter, problemlösender Zusatzmittelsysteme für komplexe Anwendungen – von selbstverdichtendem Beton bis hin zu Sanierungsprojekten – unterstützt durch ein globales Netzwerk technischer Labore.

- Fosroc International Ltd. positioniert sich im globalen Markt für Betonzusatzmittel als spezialisierter Lösungsanbieter für die Bau- und Bergbauindustrie. Ihre strategischen Initiativen konzentrieren sich auf die Entwicklung leistungsstarker, anwendungsspezifischer Zusatzmittelsysteme, die den extremen Anforderungen an die Dauerhaftigkeit gerecht werden.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der globale Markt für Betonzusatzmittel ist durch intensiven Wettbewerb und Konsolidierung geprägt, wobei multinationale Chemiekonzerne den Markt dominieren. Zu den wichtigsten strategischen Initiativen zählen erhebliche Investitionen in Forschung und Entwicklung für nachhaltige Hochleistungsprodukte, die Expansion in wachstumsstarke Märkte sowie strategische Fusionen und Übernahmen zur Erweiterung des Produktportfolios und der geografischen Reichweite. Darüber hinaus erwarb Saint-Gobain im Februar 2025 FOSROC, einen führenden Anbieter von Bauchemikalien in Asien und Schwellenländern, und stärkte damit seine globale Präsenz in diesem Sektor. Die führenden Unternehmen konzentrieren sich zudem auf die Bereitstellung von technischem Support und kundenspezifischen Lösungen für große Infrastrukturprojekte, die Integration digitaler Service-Tools und die Weiterentwicklung biobasierter und kohlenstoffarmer Zusatzmittel, um den strengen Umweltauflagen und dem globalen Trend zum nachhaltigen Bauen gerecht zu werden.

Unternehmenslandschaft des Marktes für Betonzusatzmittel:

Neueste Entwicklungen

- Im Dezember 2025 eröffnete SIKA ein neues, hochmodernes Werk in Haines City, Florida. Das Werk produziert Hochleistungs-Fließmittel für Beton und beliefert Kunden in ganz Florida und im Südosten der USA, die höchsten Ansprüchen bei anspruchsvollen Bauprojekten in der Region gerecht werden.

- Im Oktober 2025 brachte First Graphene ein neues, mit Graphen angereichertes Additiv für Zement und Beton auf den südafrikanischen Markt. Der Markteintritt des Unternehmens in Südafrika unterstreicht die wachsende Bedeutung des Produkts und die vielfältigen Vorteile, die es der globalen Zement- und Betonindustrie bietet.

- Im September 2025 gab MBT Construction Chemicals die Einweihung seiner neuen, hochmodernen Produktionsstätte in Taloja, Navi Mumbai, Indien, bekannt. Die Anlage wurde von Dr. Boris Gorella, CEO und Vorstandsvorsitzender von Master Builders Solutions, in Begleitung von Dr. Karsten Eller, COO, und Himanshu Kapadia, Clusterleiter Asien, Naher Osten und Türkei, eingeweiht.

- Report ID: 3378

- Published Date: Feb 05, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.