Marktausblick für Druckluftaufbereitungsanlagen:

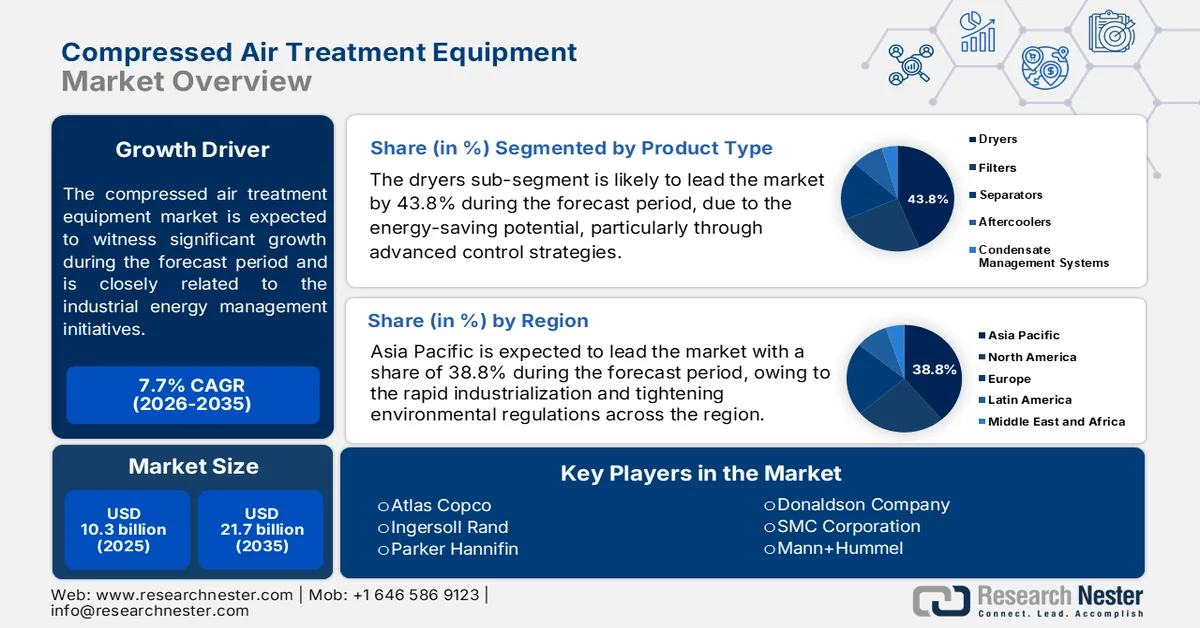

Der Markt für Druckluftaufbereitungsanlagen hatte im Jahr 2025 einen Wert von 10,3 Milliarden US-Dollar und wird voraussichtlich bis Ende 2035 auf über 21,7 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 7,7 % im Prognosezeitraum 2026-2035 entspricht. Im Jahr 2026 wird der Markt für Druckluftaufbereitungsanlagen auf 11,1 Milliarden US-Dollar geschätzt.

Der Markt für Druckluftaufbereitungsanlagen steht in engem Zusammenhang mit Initiativen zum industriellen Energiemanagement, da Druckluftsysteme laut Daten des Bureau of Petroleum Finance (BPF) vom November 2023 fast 10 % des industriellen Stromverbrauchs ausmachen. Steigende Stromkosten und der Druck zur Verbesserung der betrieblichen Effizienz veranlassen Hersteller, fortschrittliche Trockner, Filter, Druckregler und Überwachungssysteme einzusetzen, um den unnötigen Energieverbrauch in pneumatischen Prozessen zu reduzieren. Daten des Bureau of Energy Efficiency (BEE) vom August 2022 zeigen zudem, dass eine Reduzierung des Betriebsdrucks um 1 bar (100 kPa) die Energiekosten um 8 % senken kann. Dies unterstreicht die finanzielle Bedeutung optimierter Druckluftaufbereitungs- und Druckmanagementsysteme in großen Industrieanlagen. Unternehmen investieren in eine effiziente Druckluftinfrastruktur, um Energieverluste zu minimieren, die Zuverlässigkeit ihrer Anlagen zu verbessern und langfristige Kostensenkungsstrategien im Einklang mit den Nachhaltigkeitszielen der Industrie zu unterstützen.

Der Markt profitiert weltweit von Investitionen in die industrielle Produktion und die Modernisierung der Infrastruktur. Laut UNIDO-Daten vom April 2026 entfielen 37 % des globalen Endenergieverbrauchs auf den Industriesektor. Dies unterstreicht die Bedeutung effizienzorientierter Anlagenmodernisierungen in Fabriken und Verarbeitungsbetrieben. Die regulatorische Aufsicht in Bezug auf Arbeitssicherheit, Emissionsreduzierung und Abwasserbehandlung motiviert Endnutzer zur Einführung fortschrittlicher Kondensatbehandlungs- und Luftreinigungssysteme, um die Einhaltung von Umweltauflagen zu verbessern. Halbleiterfertigung, Batterieproduktion, Rechenzentren und pharmazeutische Produktionsstätten gehören zu den wichtigsten Endnutzersegmenten, die ihre Investitionen in die Druckluftinfrastruktur ausweiten, da diese Anlagen für eine kontinuierliche Produktion eine stabile, trockene und schadstofffreie Druckluftversorgung benötigen. In den Produktionszentren des asiatisch-pazifischen Raums bestehen weiterhin große Wachstumschancen, um moderne Betriebs- und Umweltleistungsstandards zu erfüllen.

Schlüssel Druckluftaufbereitungsanlagen Markteinblicke Zusammenfassung:

Regionale Highlights:

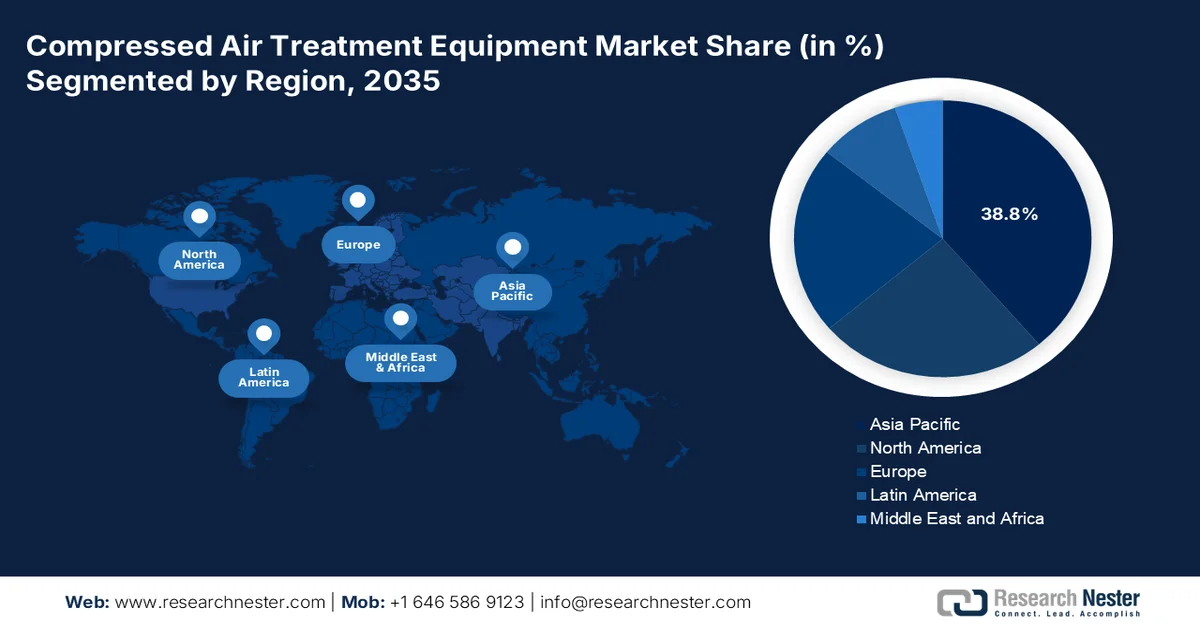

- Es wird erwartet, dass die Region Asien-Pazifik bis 2035 einen Umsatzanteil von 38,8 % am Markt für Druckluftaufbereitungsanlagen erzielen wird. Treiber dieser Entwicklung sind die rasche Industrialisierung, die Ausweitung der Produktionsaktivitäten und die strengeren Umweltauflagen in wichtigen Branchen.

- Für Nordamerika wird im Zeitraum 2026–2035 ein beschleunigtes Wachstum prognostiziert, das durch strenge Energieeffizienzauflagen, die Rückverlagerung von Industriestandorten und die zunehmende Nutzung vorausschauender Wartungstechnologien angetrieben wird.

Segmenteinblicke:

- Es wird prognostiziert, dass Trockner bis 2035 einen Marktanteil von 43,8 % am Markt für Druckluftaufbereitungsanlagen erreichen werden. Dies ist auf ihre Energiesparfunktionen zurückzuführen, die durch fortschrittliche Steuerungsstrategien und modernisierte Kältetrocknersysteme unterstützt werden.

- Es wird erwartet, dass die Lebensmittel- und Getränkeindustrie bis 2035 der führende Endverbraucher bleiben wird, angetrieben durch den zunehmenden Fokus auf energieeffiziente Betriebsabläufe, Feuchtigkeitskontrolle und verbesserte Produktqualitätssicherung.

Wichtigste Wachstumstrends:

- Ausbau der Halbleiter- und Elektronikfertigung

- Wachstum in der Elektrofahrzeug- und Batterieherstellung

Größte Herausforderungen:

- Komplexe technische Anforderungen

- Strenge Einhaltung gesetzlicher Vorschriften

Wichtige Akteure: Atlas Copco (Schweden), Ingersoll Rand (USA), Parker Hannifin (USA), Donaldson Company (USA), SMC Corporation (Japan), Mann+Hummel (Deutschland), Hitachi Global Air Power (Japan), Kaeser Kompressoren (Deutschland), Gardner Denver (USA), BOGE Kompressoren (Deutschland), SPX Flow (USA), Omega Air (Slowenien), Mikropor (Türkei), Van Air Systems (USA), BEKO Technologies (Deutschland), Zander (USA), New Logic Research (USA), Puregas (USA), Atlas Copco (Schweden), SAF-HOLLAND (Luxemburg).

Global Druckluftaufbereitungsanlagen Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 10,3 Milliarden US-Dollar

- Marktgröße 2026: 11,1 Milliarden US-Dollar

- Prognostizierte Marktgröße: 21,7 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 7,7 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (38,8 % Anteil bis 2035)

- Am schnellsten wachsende Region: Nordamerika

- Führende Länder: Vereinigte Staaten, Deutschland, China, Japan, Vereinigtes Königreich

- Schwellenländer: Südkorea, Vietnam, Brasilien, Mexiko, Indonesien

Last updated on : 16 September, 2025

Markt für Druckluftaufbereitungsanlagen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Expansion der Halbleiter- und Elektronikfertigung: Staatliche Investitionen in die Halbleiterproduktion führen zu einer erheblichen Nachfrage nach hochreinen Druckluftaufbereitungsanlagen, da die Chipfertigungsanlagen kontaminations- und feuchtigkeitsfreie Luftumgebungen benötigen. Laut Daten der Stanford University (HAI, August 2022) wurden im Rahmen des US-amerikanischen CHIPS and Science Act über 52 Milliarden US-Dollar zur Stärkung der heimischen Halbleiterfertigung und -forschung bereitgestellt. Dies führte zum Bau moderner Fertigungsanlagen, die eine präzise Druckluftinfrastruktur erfordern. Auch andere Länder erhöhen ihre Investitionen in die Halbleiterindustrie, um die Resilienz ihrer Lieferketten zu verbessern. Halbleiteranlagen sind auf fortschrittliche Filtrations- und Trocknungssysteme angewiesen, um Reinraumbedingungen zu gewährleisten und empfindliche Fertigungsanlagen zu schützen.

US-CHIPS- und Wissenschaftsgesetz, 2022

CHIPS- und Wissenschaftsgesetz-Komponente | Statistische Daten |

Gesamtwert von CHIPS und dem Science Act | 280 Milliarden US-Dollar genehmigte Ausgaben |

Subventionen und Steuervergünstigungen für die Halbleiterfertigung | 52 Milliarden US-Dollar für Anreize zur Halbleiterfertigung bereitgestellt |

Forschungsmittelzuweisung | 200 Milliarden US-Dollar für KI, Robotik, Quantencomputing und wissenschaftliche Forschung bereitgestellt |

Quelle: HAI Stanford University, August 2022

- Wachstum in der Elektrofahrzeug- und Batterieproduktion: Die Expansion der Elektrofahrzeug- und Batterieproduktion erhöht die Nachfrage nach leistungsstarken Druckluftaufbereitungssystemen. Dies liegt vor allem daran, dass die Produktionsumgebungen für Automatisierungs- und Montageprozesse saubere, trockene und stabile Druckluft benötigen. Staatliche Förderprogramme unterstützen groß angelegte Investitionen in die Elektrofahrzeugproduktion und den Bau von Batteriegigafabriken. Laut IBEF-Daten vom Februar 2026 wird der Markt für Elektrofahrzeuge in Indien bis 2034 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 54,94 % wachsen. Batterieproduktionsanlagen benötigen fortschrittliche Lufttrockner und Filtersysteme, um die Produktqualität zu sichern und Kontaminationsrisiken in Präzisionsfertigungslinien zu minimieren. Darüber hinaus treiben zahlreiche öffentlich geförderte Elektrofahrzeugproduktionsprojekte weltweit die Investitionen in die industrielle Infrastruktur voran.

Herausforderungen

- Komplexe technische Anforderungen: Die technische Komplexität von Druckluftaufbereitungsanlagen stellt für neue Hersteller erhebliche Markteintrittsbarrieren dar. Sie müssen sich Fachwissen in verschiedenen Technologien aneignen, darunter Kältetechnik, Trocknung mit Adsorptionsmitteln, Membrantrennverfahren und Filtration. Darüber hinaus benötigen die Endanwender qualifiziertes Personal für den ordnungsgemäßen Betrieb und die Wartung dieser Anlagen. Der weltweite Mangel an qualifizierten Technikern schränkt jedoch die Markteinführung ein. Der Ansatz des Unternehmens berücksichtigt, dass selbst hochwertige Anlagen ohne das entsprechende Bedienerwissen nicht optimal funktionieren.

- Strenge regulatorische Vorgaben: Hersteller von Druckluftaufbereitungsanlagen müssen sich in einem komplexen Geflecht unterschiedlicher regulatorischer Standards in verschiedenen Regionen zurechtfinden. Die Zertifizierung für jeden Zielmarkt erfordert jedoch erhebliche Investitionen in Prüfdokumentation und Qualitätsmanagementsysteme. Zu den Risiken bei Nichteinhaltung zählen Produktrückrufe, Haftungsansprüche und Reputationsschäden. Neue Marktteilnehmer stehen vor der anspruchsvollen Aufgabe, diese Compliance-Infrastruktur eigenständig aufzubauen.

Marktgröße und Prognose für Druckluftaufbereitungsanlagen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

7,7 % |

|

Marktgröße im Basisjahr (2025) |

10,3 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

21,7 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Druckluftaufbereitungsanlagen:

Produktsegmentanalyse

Trockner sind das führende Produktsegment im Bereich Druckluftaufbereitungsanlagen und werden voraussichtlich bis 2035 einen Marktanteil von 43,8 % erreichen. Dieses Segment wird durch sein Energiesparpotenzial, insbesondere durch fortschrittliche Steuerungsstrategien, angetrieben. Laut Daten der kanadischen Regierung vom Januar 2025 sparen die meisten Betriebe 10 bis 20 % ihrer Druckluftenergiekosten durch regelmäßige Wartung, die die Leistung von Kältetrocknern direkt verbessert. Noch höhere Einsparungen lassen sich durch die Modernisierung von Lufttrocknern und Filtern erzielen, wodurch Kältetrockner ihre Position als führendes Produktsegment festigen. Verstopfte Filter zwingen die Trockner zu höherem Betrieb, was zu Druckverlust und erhöhtem Energieverbrauch führt. Der regelmäßige Austausch von Koaleszenz- und Partikelfiltern gewährleistet, dass die Kältetrockner saubere, ölfreie Luft erhalten und die Taupunktstabilität erhalten bleibt.

Endnutzersegmentanalyse

Im Endkundensegment ist die Lebensmittel- und Getränkeindustrie führend auf dem Markt für Druckluftaufbereitungsanlagen. Laut Daten von Energy.gov.au vom Juni 2022 machen die Energiekosten mindestens 15 % der gesamten Betriebskosten eines Lebensmittel- und Getränkeherstellers aus, wodurch Energieeffizienz eine strategische Priorität darstellt. Im Bereich der Druckluftaufbereitungsanlagen reduzieren Kältetrockner den Stromverbrauch im Vergleich zu Trockenmittelalternativen. Durch die Entfernung von Feuchtigkeit mittels mechanischer Kühlung anstelle von Wärmeregeneration verbrauchen diese Trockner weniger Energie, was die Rentabilität, Zuverlässigkeit und Ausbeute direkt verbessert. Die energieeffiziente Aufbereitung verbessert zudem die Endproduktqualität, indem sie feuchtigkeitsbedingtes Bakterienwachstum und Korrosion in pneumatischen Förderleitungen verhindert. Darüber hinaus senken die reduzierten Energiekosten den CO₂-Fußabdruck des Betriebs und die Energiekosten, wodurch Kapital für Produktionserweiterungen freigesetzt wird.

Segmentanalyse der Vertriebskanäle

Der indirekte Vertrieb über Distributoren stellt das führende Vertriebskanalsegment im Markt für Druckluftaufbereitungsanlagen dar. Distributoren bieten lokale Lagerhaltung, technischen Support, Installationsservices und Kundendienst, Leistungen, die Originalgerätehersteller (OEMs) nicht effizient direkt erbringen können. Kleine und mittlere Industrieunternehmen bevorzugen den Kauf über regionale Distributoren, die Komplettlösungen inklusive Trockner, Filter, Kondensatabläufe und Rohrleitungskomponenten anbieten. Produktionsbetriebe beziehen Druckluftaufbereitungskomponenten ausschließlich über autorisierte Distributoren und nicht direkt von OEMs. Diese Präferenz beruht auf der Fähigkeit der Distributoren, Lieferzeiten zu verkürzen und Vor-Ort-Fehlerbehebung anzubieten.

Unsere detaillierte Analyse des Marktes für Druckluftaufbereitungsanlagen umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produkttyp |

|

Technologie |

|

Durchflussrate |

|

Endbenutzer |

|

Vertriebskanal |

|

Taupunktbereich |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Druckluftaufbereitungsanlagen – Regionale Analyse

Einblicke in den APAC-Markt

Der Markt für Druckluftaufbereitungsanlagen im asiatisch-pazifischen Raum dominiert und wird voraussichtlich bis 2035 einen regionalen Umsatzanteil von 38,8 % erreichen. Treiber dieser Entwicklung sind die rasche Industrialisierung, der Ausbau der Produktionsstätten und die zunehmende Verschärfung der Umweltauflagen. Die Länder investieren weiterhin massiv in die Bereiche Automobilelektronik, Pharmazeutika und Lebensmittelverarbeitung – allesamt Branchen, die für Qualitätssicherung und Exportfähigkeit auf ISO-konforme, aufbereitete Druckluft benötigen. Staatliche Initiativen zur Förderung von Energieeffizienz und CO₂-Reduzierung haben den Austausch älterer, ineffizienter Trockner und Filter durch moderne, drehzahlvariable und taupunktgeregelte Systeme beschleunigt. Die hohe Dichte kleiner und mittlerer Unternehmen in der Region begünstigt Anlagen mit mittlerem Durchfluss, die ein ausgewogenes Verhältnis zwischen Investitionskosten und betrieblicher Flexibilität gewährleisten.

Die rasante industrielle Automatisierung, die Modernisierung der Fertigungsanlagen und nationale Energieeffizienzprogramme für die Schwerindustrie prägen den Markt für Druckluftaufbereitungsanlagen in China . Laut Daten der Volksrepublik China vom Dezember 2025 stieg die industrielle Wertschöpfung des Landes um 5,8 %, gestützt durch das Wachstum im Anlagenbau und in Hightech-Branchen, die stark auf Druckluftsysteme angewiesen sind. Der Bericht der Volksrepublik China vom Januar 2026 zeigte, dass der Anlagenbau 36,8 % zum gesamten industriellen Produktionswachstum beitrug und die Nachfrage nach fortschrittlichen Luftfiltrations- und Trocknungstechnologien in Präzisionsfertigungsanlagen erhöhte. Darüber hinaus belegten die Daten der EIA vom Mai 2024, dass China im Jahr 2024 über 356 GW an Stromerzeugungskapazität hinzugewann und damit die Stromversorgung für die Produktionsausweitung stärkte. Diese Entwicklungen beschleunigen Investitionen in eine effiziente Druckluftaufbereitungsinfrastruktur in den Bereichen Automobilelektronik, Chemie und Batterieproduktion.

Der japanische Markt für Druckluftaufbereitungsanlagen wächst rasant und wird voraussichtlich von 531,4 Millionen US-Dollar im Jahr 2025 auf 1.041,9 Millionen US-Dollar im Jahr 2035 ansteigen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,9 % entspricht. Für 2026 wird ein Marktvolumen von 571,3 Millionen US-Dollar prognostiziert. Treiber dieses Wachstums sind die industrielle Automatisierung, Investitionen in die Halbleiterindustrie und Initiativen zur Steigerung der Energieeffizienz im gesamten verarbeitenden Gewerbe. Laut JILAF-Daten vom September 2025 stieg die Industrieproduktion um 2,8 %, angetrieben durch die Fertigung von Maschinen und elektronischen Bauteilen. Die japanische Regierung hat zudem über 3,9 Billionen Yen für Förderprogramme im Bereich Halbleiter und Künstliche Intelligenz (KI) bewilligt (Bericht der Universität Navarra 2024), um die heimische Hightech-Fertigungskapazität zu stärken. Der steigende Stromverbrauch erhöht darüber hinaus die Nachfrage nach effizienten Druckluftaufbereitungssystemen in Industrieanlagen.

Einblicke in den nordamerikanischen Markt

Nordamerika wird im Prognosezeitraum von 2026 bis 2035 voraussichtlich ein rasantes Wachstum verzeichnen. Treiber dieser Entwicklung sind Energieeffizienzvorschriften, die Rückverlagerung von Industriestandorten und strenge Luftqualitätsstandards in allen Fertigungssektoren. Lebensmittel- und Getränkehersteller, Automobilwerke und Elektronikhersteller benötigen aufbereitete Druckluft, um feuchtigkeitsbedingte Korrosion, mikrobielle Kontamination und Produktausschuss zu vermeiden. Der Trend zu vorausschauender Wartung und Echtzeitüberwachung gewinnt bei Endanwendern, die Anlagen mit minimalen ungeplanten Ausfallzeiten suchen, zunehmend an Bedeutung. Kanadas CO₂-Bepreisungssystem fördert zusätzlich die Einführung energieeffizienter Kältetrockner und Kondensatmanagementsysteme. Distributoren dominieren weiterhin den Vertriebskanal und bieten lokalen technischen Support, Bestandsmanagement und Kundendienst, auf den kleine und mittlere Unternehmen für die Systemzuverlässigkeit und die Einhaltung von Standards angewiesen sind.

Die Anforderungen an die Energieeffizienz in der Industrie und Initiativen zur Kompressoroptimierung in Produktionsanlagen prägen den Markt für Druckluftaufbereitungsanlagen in den USA. Laut NREL-Daten vom Januar 2021 nutzen die meisten Zentrifugalkompressoren Drosselsysteme am Einlass, die den Luftstrom reduzieren. Dennoch verbrauchen sie aufgrund von Abblasverlusten und Konstantleistungsbetrieb weiterhin erhebliche Mengen an Energie unterhalb von etwa 70 % der Volllast. Diese Ineffizienz veranlasst Industrieunternehmen, in fortschrittliche Druckluftaufbereitungssysteme, Überwachungstechnologien, Filteranlagen und Druckoptimierungsanlagen zu investieren, um unnötigen Stromverbrauch zu senken und die Systemleistung zu verbessern. Die Daten der US-Energieinformationsbehörde (EIA) vom Juli 2024 zeigen, dass der Stromabsatz im Industriesektor im Jahr 2023 fast 1.055 Milliarden kWh erreichte. Dies verstärkt die Nachfrage nach energieeffizienter pneumatischer Infrastruktur zur Senkung der Betriebskosten. Darüber hinaus stellte die Umweltschutzbehörde (EPA) Mittel für Programme des staatlichen Trinkwasserförderprogramms bereit, die die Modernisierung kommunaler Wasserversorgungsunternehmen unterstützen, die Druckluftsysteme für Aufbereitungs- und Automatisierungsprozesse nutzen.

Die Initiativen zur Steigerung der industriellen Energieeffizienz, der Ausbau der Fertigungsindustrie und staatlich geförderte Investitionen in saubere Technologien treiben den Markt für Druckluftaufbereitungsanlagen in Kanada an. Laut dem Bericht der kanadischen Energieregulierungsbehörde vom März 2026 entfielen 52 % des nationalen Energiebedarfs und 39 % der Treibhausgasemissionen auf den kanadischen Industriesektor. Daher ist die Energieoptimierung eine zentrale Priorität für Produktionsbetriebe, die Druckluftsysteme nutzen. Darüber hinaus sind fast 80 % des kanadischen Stromerzeugungsmix emissionsfrei, was die Bemühungen zur Dekarbonisierung der Industrie unterstützt und die Einführung energieeffizienter Druckluftaufbereitungstechnologien fördert. Die Investitionen in die Fertigungsindustrie spiegeln den starken Ausbau der industriellen Infrastruktur wider, der pneumatische Systeme und Druckluftaufbereitungsanlagen erfordert. Daten der kanadischen Regierung vom Mai 2026 zeigen zudem, dass die Bundesregierung 30 Millionen US-Dollar investiert hat, um Innovationen im Bereich sauberer Technologien in Industrie und Landwirtschaft zu beschleunigen und so die Modernisierung energieintensiver Betriebe zu unterstützen.

Einblicke in den europäischen Markt

Strenge Energieeffizienzrichtlinien, hohe Anforderungen an die industrielle Luftqualität und ambitionierte Dekarbonisierungsziele in den Mitgliedstaaten treiben den Markt für Druckluftaufbereitungsanlagen in Europa an. Fertigungsbranchen wie die Automobil-, Pharma-, Lebensmittel- und Getränke- sowie die Chemieindustrie benötigen zertifizierte Druckluft, um die Produktqualität und Wettbewerbsfähigkeit im Export zu sichern. Der Fokus der Region auf die Reduzierung des industriellen Energieverbrauchs hat die breite Einführung von taupunktgeregelten Kältetrocknern und wärmeregenerierenden Trocknungsanlagen vorangetrieben, die den Stromverbrauch minimieren. Der Austausch veralteter Aufbereitungsanlagen schreitet voran, da die Betriebe den Anforderungen der obligatorischen Energieaudits und den Verpflichtungen zur CO₂-Reduzierung nachkommen müssen. Die Länder der Region stellen reife Märkte dar, in denen Endnutzer den Gesamtbetriebskosten Vorrang vor dem Anschaffungspreis einräumen.

Industrieautomatisierung, Energieeffizienzvorschriften und kontinuierliche Investitionen in fortschrittliche Fertigungssektoren prägen den Markt für Druckluftaufbereitungsanlagen in Deutschland . Laut dem Bericht des Statistischen Bundesamts (Destatis) vom April 2026 erwirtschaftete die Fertigungsindustrie einen Umsatz von 2,29 Billionen US-Dollar, was die Nachfrage nach pneumatischer und Druckluftinfrastruktur in der Automobilindustrie und der chemischen Produktion weiter ankurbelt. Daten der Europäischen Kommission vom März 2025 zeigen, dass mehr als 4,58 Milliarden US-Dollar für Programme zur Dekarbonisierung der Industrie und zur Steigerung der Energieeffizienz bereitgestellt werden, um die Modernisierung von Produktionssystemen zu unterstützen. Darüber hinaus legen Industrieunternehmen zunehmend Wert auf energieeffiziente Druckluftaufbereitungstechnologien, die den Energieverbrauch im Betrieb senken und die Produktionssicherheit in Industrieanlagen verbessern.

Statistiken des EU-Innovationsfonds zur Unterstützung des deutschen Marktes für Druckluftaufbereitungsanlagen, 2025

Kategorie | Statistische Daten |

Unterzeichnete Dekarbonisierungsprojekte | 77 Projekte haben Fördervereinbarungen im Rahmen des Innovationsfonds 2023 unterzeichnet. |

Zusätzliche Reserveprojekte | 6 weitere Projekte zur Vorbereitung der Fördermittelanträge eingeladen |

Teilnehmende Länder | Die Projekte erstrecken sich über 18 europäische Länder. |

Gesamtziel zur Emissionsreduktion | 397,6 Millionen Tonnen CO₂-Äquivalent-Reduktion in den ersten 10 Jahren |

Zusätzliche Emissionsreduzierung im Rahmen des Reserveprojekts | 24,6 Millionen Tonnen CO₂-Äquivalent – potenzielle Reduzierung |

Geschätzte Einnahmen des Innovationsfonds | Aus dem EU-ETS werden zwischen 2020 und 2030 Einnahmen von rund 40 Milliarden Euro erwartet. |

Portfoliogröße des Innovationsfonds | Rund 12 Milliarden Euro unterstützen mehr als 200 Projekte im gesamten EWR. |

Quelle: Europäische Kommission, März 2025

Die Priorisierung von Energieeffizienz und Emissionsreduzierung in industriellen Betrieben durch die Hersteller treibt den Markt für Druckluftaufbereitungsanlagen in Großbritannien an. Laut dem BPF-Bericht vom November 2023 machen Druckluftsysteme zwar einen geringeren Anteil des industriellen Stromverbrauchs in Großbritannien aus, doch geben Unternehmen jährlich insgesamt rund 1,92 Milliarden US-Dollar für Druckluftanlagen aus. Branchenschätzungen zufolge gehen 20 bis 30 % der Druckluft durch Systemleckagen verloren, was die Betriebskosten erheblich erhöht und die Nachfrage nach fortschrittlichen Trocknern, Filtern, Leckageerkennungssystemen und Kondensatmanagement-Technologien steigert. Steigende Strompreise haben die Investitionen in energieeffiziente Druckluftinfrastruktur verstärkt, insbesondere in der Automobil-, Lebensmittel-, Pharma- und Fertigungsindustrie. Diese Daten belegen eine steigende Nachfrage auf dem britischen Markt.

Wichtige Akteure auf dem Markt für Druckluftaufbereitungsanlagen:

- Atlas Copco (Schweden)

- Ingersoll Rand (USA)

- Parker Hannifin (USA)

- Donaldson Company (USA)

- SMC Corporation (Japan)

- Mann+Hummel (Deutschland)

- Hitachi Global Air Power (Japan)

- Kaeser Kompressoren (Deutschland)

- Gardner Denver (USA)

- BOGE Kompressoren (Deutschland)

- SPX Flow (USA)

- Omega Air (Slowenien)

- Mikropor (Türkei)

- Van Air Systems (USA)

- BEKO Technologies (Deutschland)

- Zander (USA)

- New Logic Research (USA)

- Puregas (USA)

- Atlas Copco (Schweden)

- SAF-HOLLAND (Luxemburg)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Atlas Copco ist ein führender Anbieter von Druckluftaufbereitungsanlagen und treibt die Entwicklung durch seine intelligenten, IoT-integrierten Trocknungs- und Filtrationssysteme voran. Das Unternehmen hat die Echtzeit-Leistungsüberwachung durch die Integration von Sensoren und cloudbasierter Analytik in seine Druckluftaufbereitungsanlagen verbessert. Für 2024 prognostiziert das Unternehmen ein Umsatzwachstum von 8 %.

- Ingersoll Rand hat im Markt für Druckluftaufbereitungsanlagen bedeutende Fortschritte erzielt, indem das Unternehmen Daten aus der Druckluftaufbereitung in seine fortschrittlichen Steuerungs- und Telemetrieplattformen integriert hat. Mithilfe von X-Series-Controllern erfasst das Unternehmen drahtlos Echtzeitparameter von Trocknern, Filtern und Kondensatmanagementsystemen. Für 2025 wird ein Umsatz von 6,1 Milliarden US-Dollar erwartet.

- Parker Hannifin ist ein Technologieführer im Markt für Druckluftaufbereitungsanlagen und Vorreiter bei der Integration von Echtzeit-Anlagendaten in seine mobilen und drahtlosen Überwachungssysteme. Mit seinen Produktlinien Airtek und domnick hunter hat das Unternehmen Bluetooth- und industrielle IoT-Module in Filter, Trockner und Separatoren integriert.

- Die Donaldson Company hat durch die Integration von Druckluftaufbereitungsdaten in drahtlose Echtzeit-Filtrationsmanagementsysteme bedeutende Fortschritte im Markt für Druckluftaufbereitungsanlagen erzielt. Das Unternehmen nutzt seine Digital-Controller- und Smart-Filter-Technologien, um Differenzdruck-, Feuchtigkeits- und Temperaturdaten von Druckluftaufbereitungsanlagen zu erfassen.

- Die SMC Corporation hat im Markt für Druckluftaufbereitungsanlagen bemerkenswerte Fortschritte erzielt, indem sie Druckluftaufbereitungsdaten in ihre kompakten, drahtlosfähigen Überwachungsplattformen integriert hat. Das Unternehmen hat modulare Druckluftaufbereitungseinheiten entwickelt, die mit integrierten Sensoren und IO-Link-Kommunikationsprotokollen ausgestattet sind.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Druckluftaufbereitungsanlagen:

Der globale Markt für Druckluftaufbereitungsanlagen ist mäßig konsolidiert. Führende Anbieter konzentrieren sich auf Energieeffizienz und IoT-gestützte Überwachung, um die Betriebskosten zu senken. Der intensive Wettbewerb treibt strategische Initiativen wie Fusionen und Übernahmen, geografische Expansionen im asiatisch-pazifischen Raum und die Einführung ölfreier Trockner und Filter mit geringem Druckverlust voran. So kündigte beispielsweise Ingersoll Rand im Februar 2024 die Übernahme von Friulair an, um seine Kompetenzen im Bereich der Druckluftaufbereitung auszubauen. Wichtige Akteure integrieren zudem die Digital-Twin-Technologie für die vorausschauende Wartung. Regionale Hersteller in Indien und Malaysia gewinnen mit kostengünstigen, zertifizierten Produkten an Boden und fordern etablierte Anbieter in preissensiblen Segmenten heraus, während europäische und japanische Unternehmen führend bei hocheffizienten Premium-Lösungen sind.

Unternehmenslandschaft des Marktes für Druckluftaufbereitungsanlagen:

Neueste Entwicklungen

- Im Februar 2026 erweiterte ELGi Compressors seine EG-Serie um neue, leistungsstärkere Modelle der EG Permanent Magnet (PM)-Serie und der EG Super Premium (SP)-Serie, beides ölgeschmierte Schraubenkompressoren.

- Im Mai 2025 kündigte Atlas Copco die Markteinführung eines mobilen Adsorptionstrockners an, der neue Maßstäbe in der mobilen Luftaufbereitung für Branchen mit härtesten Arbeitsbedingungen setzt. Die Produktpalette umfasst sechs Modelle, darunter drei Doppelturm-Modelle und drei Geräte mit Cerades™-Technologie.

- Im März 2025 kündigte SAF-HOLLAND die Markteinführung des ApolloSDx™ Super-Duty-Luftaufbereitungssystems an. Dieses ergänzt die Haldex-Familie von Luftaufbereitungssystemen, zu der auch DRYest®, GeminiMDx® und PURest® gehören. Die Systeme entfernen effizient Wasserdampf, Feuchtigkeit, Ölpartikel und andere Verunreinigungen aus der vom Lkw-Kompressor erzeugten Druckluft, bevor diese in die Druckluftbehälter der Bremsanlage gelangt.

- Report ID: 5945

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.