Marktausblick für chemische Katalysatoren:

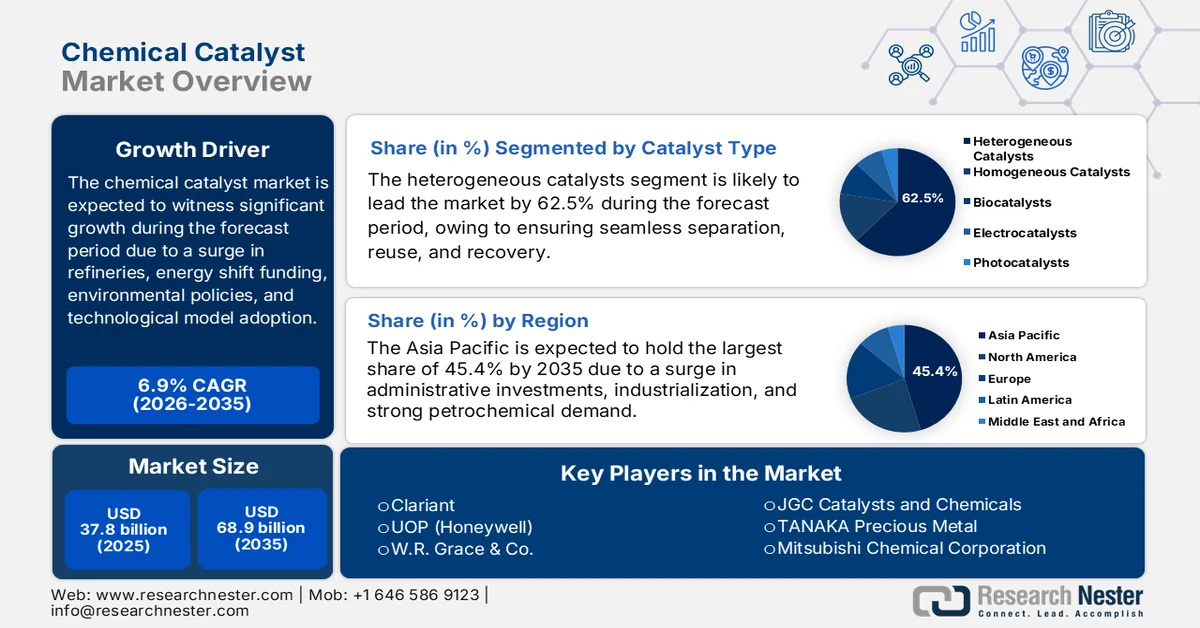

Der Markt für chemische Katalysatoren hatte im Jahr 2025 einen Wert von über 37,8 Milliarden US-Dollar und wird voraussichtlich bis Ende 2035 auf 68,9 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 6,9 % im Prognosezeitraum 2026-2035 entspricht. Im Jahr 2026 wird der Markt für chemische Katalysatoren auf 40,4 Milliarden US-Dollar geschätzt.

Der weltweite Markt für chemische Katalysatoren wächst kontinuierlich. Gründe hierfür sind unter anderem Investitionen in die Energiewende, der Ausbau von Raffinerien, Umweltauflagen und der Wandel von Geschäfts- und Technologiemodellen. Laut offiziellen Statistiken der US-Energieinformationsbehörde (EIA) vom August 2024 wurde die globale Raffineriekapazität im Jahr 2023 auf 103,5 Millionen Barrel pro Tag geschätzt. Ein deutliches Wachstum der Raffinerieproduktproduktion wurde insbesondere im asiatisch-pazifischen Raum, vor allem in Indien und China, sowie im Nahen Osten verzeichnet. Schätzungen zufolge werden bis Ende 2028 Raffineriekapazitäten zwischen 2,6 und 4,9 Millionen Barrel pro Tag zur Verfügung stehen. Darüber hinaus ist für dasselbe Jahr ein Anstieg der Raffinerieprojekte geplant, was auf eine positive globale Marktentwicklung hindeutet.

Analyse geplanter globaler Raffinerieprojekte bis 2028

Land | Raffineriebetreiber (Standort) | Geschätzte Kapazität der Rohöldestillationsanlage | Gründungsjahr | Kapazitätstyp |

China | Yulong (Shandong) | 400.000 Barrel pro Tag | 2025 | Neu |

China | Sinopec Zhenhai (Zhejiang) | 250.000 Barrel pro Tag | 2026 | Erweiterung |

Indien | Indian Oil (Gujarat) | 86.000 Barrel pro Tag | 2025 | Erweiterung |

Indien | Chennai Petroleum (Nagapattinam) | 180.000 Barrel pro Tag | 2027 | Neu |

Bahrain | Bahrain Petroleum (Sitra) | 110.000 | 2025 | Erweiterung |

Iran | Nationales iranisches Ölraffinerie- und Vertriebsunternehmen (Bandar Abbas) | 120.000 Barrel pro Tag | 2025 | Erweiterung |

Irak | Irakisches Ölministerium (Haditha) | 20.000 Barrel pro Tag | 2024 | Erweiterung |

Jordanien | Jordan Petroleum Refinery Company (Zarqa) | 50.000 Barrel pro Tag | 2027 | Erweiterung |

Oman | Oman Oil Company, Kuwait Petroleum International (Duqm) | 17.000 Barrel pro Tag | 2024 | Erweiterung |

Saudi-Arabien | Saudi Aramco Total Refining and Petroleum Company-SATORP (al Jubail) | 40.000 Barrel pro Tag | 2026 | Erweiterung |

Nigeria | Dangote-Gruppe (Lagos) | 650.000 | 2024 | Neu |

Mexiko | Raffinerie Pemex Olmeca (Dos Bocas) | 340.000 Barrel pro Tag | 2025 | Neu |

Quelle: US-Energieinformationsbehörde (EIA)

Darüber hinaus tragen KI-basierte und digitale Zwillings-Katalysatorformulierungen, die Katalysatorregeneration vor Ort und mobile Dienstleistungen sowie multifunktionale und bifunktionale Katalysatordesigns maßgeblich zum globalen Wachstum des Marktes für chemische Katalysatoren bei. Laut einem Datenbericht der Asiatischen Entwicklungsbank vom Mai 2025 wird das industrielle Wachstum digitaler Zwillinge bis 2025 voraussichtlich 36 % des jährlichen Wachstums betragen. Dies führt zu einem zusätzlichen wirtschaftlichen Nutzen von 1,3 Billionen US-Dollar und einer erwarteten Reduzierung des Kohlendioxidausstoßes um 7,5 Gigatonnen bis Ende 2030. Zudem konzentrieren sich Unternehmen auf die Integration von Cloud Computing. Prognosen zufolge werden bis Ende 2028 50 % der globalen Unternehmen diese Technologie nutzen, was ein enormes Wachstumspotenzial für den Markt für chemische Katalysatoren eröffnet.

Schlüssel Chemischer Katalysator Markteinblicke Zusammenfassung:

Regionale Highlights:

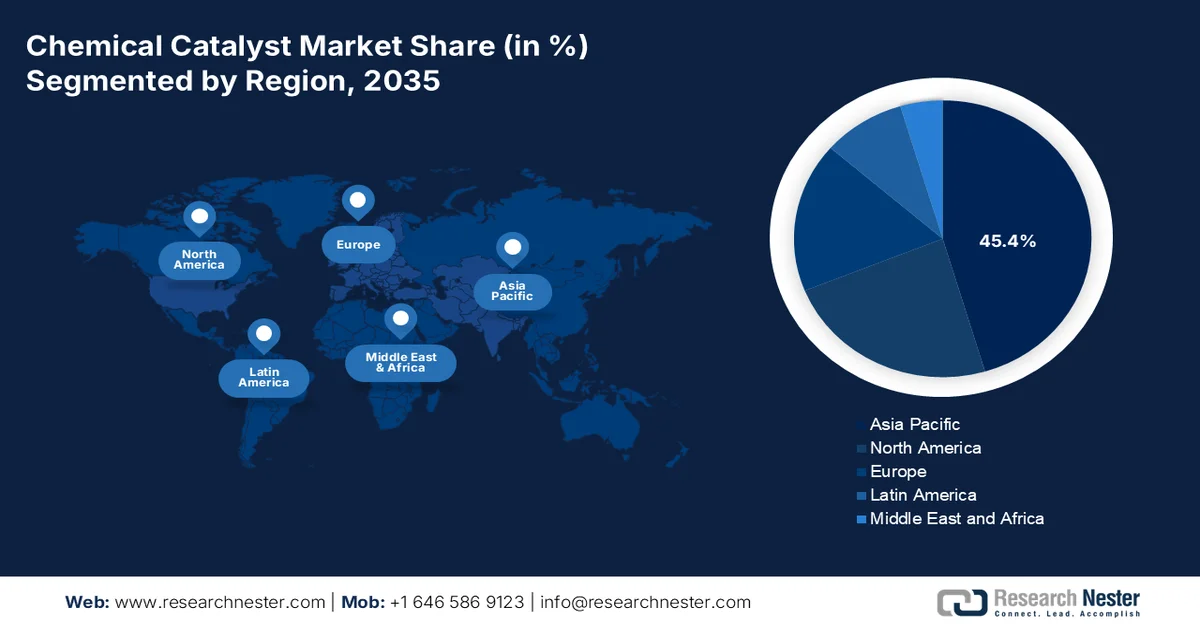

- Der asiatisch-pazifische Markt für chemische Katalysatoren wird Prognosen zufolge bis 2035 mit einem Anteil von 45,4 % dominieren, was durch die rasche Industrialisierung, den Ausbau der Raffineriekapazitäten und die steigende Nachfrage nach petrochemischen Produkten begünstigt wird.

- Für Europa wird bis 2035 ein deutliches Wachstum erwartet, das durch starke Dekarbonisierungsinitiativen und einen zunehmenden Fokus auf die Produktion von grünem Wasserstoff stimuliert wird.

Segmenteinblicke:

- Es wird erwartet, dass das Segment der heterogenen Katalysatoren im Markt für chemische Katalysatoren bis 2035 einen dominanten Anteil von 62,5 % halten wird, was durch seine Fähigkeit, eine effiziente Trennung, Rückgewinnung und Wiederverwendung zu ermöglichen, ohne industrielle Prozesse zu stören, untermauert wird.

- Dem Teilsegment Metalle und Metalloxide wird im Zeitraum 2026–2035 voraussichtlich der zweitgrößte Marktanteil zugeschrieben, beschleunigt durch seine vielseitigen katalytischen Eigenschaften und die zunehmende Anwendung in fortschrittlichen Industrie- und Umwelttechnologien.

Wichtigste Wachstumstrends:

- Übergang zu recycelten Rohstoffen in der Katalysatorherstellung

- Fachkräftemangel in der Katalysewissenschaft und -technik

Größte Herausforderungen:

- Volatilität und geopolitische Konzentration der Edelmetallversorgung

- Strenge Umweltauflagen beschleunigen die Veralterung

Wichtige Akteure: BASF Deutschland, Johnson Matthey Großbritannien, Clariant Schweiz, UOP Honeywell USA, WR Grace & Co. USA, Evonik Industries Deutschland, Shell Catalysts & Technologies Niederlande, LyondellBasell Industries Niederlande/USA, Umicore Belgien, Haldor Topsoe Dänemark, Axens Frankreich, Ineos Großbritannien, JGC Catalysts and Chemicals Japan, TANAKA Precious Metal Japan, Mitsubishi Chemical Corporation Japan, Sinopec China, CNPC China, Cataler Japan, Heraeus Deutschland, Sasol Südafrika, Honeywell USA, Ecovyst Inc.

Global Chemischer Katalysator Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 37,8 Milliarden US-Dollar

- Marktgröße 2026: 40,4 Milliarden US-Dollar

- Prognostizierte Marktgröße: 68,9 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 6,9 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (45,4 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Indien

- Schwellenländer: Südkorea, Brasilien, Saudi-Arabien, Indonesien, Vietnam

Last updated on : 13 April, 2026

Markt für chemische Katalysatoren – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Übergang zu recycelten Rohstoffen in der Katalysatorherstellung: Der Markt für chemische Katalysatoren befindet sich im Wandel hin zu recycelten Rohstoffen, was den entscheidenden Wachstumstreiber darstellt. Laut offiziellen Statistiken der NLM vom Februar 2025 erreicht der optimierte Katalysator üblicherweise eine Bisphenol-A-(BPA)-Umwandlungsrate von 100 % und eine Selektivität für hydriertes Bisphenol A (HBPA) von 96,4 %. Darüber hinaus wird Bismuttitanat-Perowskit gezielt mittels einer umweltfreundlichen Synthesemethode hergestellt und als Photokatalysator für die Wasserstoffproduktion in einem photochemischen Zellreaktor eingesetzt. Dabei wird mit Methanol eine Wasserstoffausbeute von 39,24 µmol/g erzielt. Angesichts dieser Entwicklungen bietet der Markt in verschiedenen Regionen enorme Wachstumschancen.

- Fachkräftemangel in der Katalyseforschung und -technik: Ein stillschweigendes strukturelles Problem ist der weltweite Mangel an qualifizierten Katalyseforschern und Verfahrenstechnikern. In diesem Zusammenhang sind die Studierendenzahlen in universitären Studiengängen der heterogenen Katalyse, Oberflächenchemie und kinetischen Modellierung im letzten Jahrzehnt zurückgegangen, da sich Studierende vermehrt der Software- und Datenwissenschaft zuwenden. Gleichzeitig steigt das Durchschnittsalter erfahrener Katalysatoringenieure in Raffinerien und Chemieanlagen stetig an. Diese Fachkräftelücke verzögert die Kommerzialisierung neuartiger Katalysatorformulierungen und verlängert die Fehlersuche bei nachlassender Reaktorleistung. Um dem entgegenzuwirken, kooperieren Chemieunternehmen derzeit mit technischen Instituten, um spezialisierte Lehrstühle für Katalyse und Online-Zertifizierungsprogramme zu finanzieren, was den globalen Markt für chemische Katalysatoren positiv beeinflusst.

- Versicherungs- und Haftungskosten bei Katalysatorausfällen: Die steigenden Versicherungskosten für großtechnische Katalysatorreaktoren sind ein weiterer Wachstumstreiber für den globalen Markt für chemische Katalysatoren. Dies fördert den Einsatz von Katalysatoren zur Umwandlung von Kunststoffabfällen in Wasserstoff und steigert somit die weltweite Marktnachfrage. Laut einem Artikel der National Library of Medicine (NLM) vom Juni 2025 nimmt die Kunststoffproduktion kontinuierlich zu und wird Schätzungen zufolge im Jahr 2023 413,8 Millionen Tonnen erreichen. Daher liegt die Kapazität von Katalysatorreaktoren für die Kunststoffverarbeitung üblicherweise zwischen 1 und 10 Tonnen pro Tag, während sie bei Batch-Reaktoren zwischen 5 und 30 Tonnen pro Tag und bei kontinuierlichen Reaktoren liegt. Der zunehmende Einsatz von Katalysatoren zur Umwandlung von Kunststoffabfällen in hochwertige Produkte lässt somit auf ein positives Wachstumspotenzial des Marktes für chemische Katalysatoren schließen.

Herausforderungen

- Volatilität und geopolitische Konzentration der Edelmetallversorgung: Der Markt für chemische Katalysatoren ist weiterhin stark von Platingruppenmetallen (PGM) wie Platin, Palladium und Rhodium abhängig, die für die Abgasreinigung von Kraftfahrzeugen, die petrochemische Reformierung und die Wasserstoffproduktion unerlässlich sind. Zudem verringert die zunehmende Verbreitung von Elektrofahrzeugen die langfristige PGM-Nachfrage in Abgassystemen, was neue Investitionen in den Bergbau hemmt und das Angebot für industrielle Katalyseprozesse verknappt. Zwar nimmt das Recycling verbrauchter Katalysatoren, insbesondere im Rahmen des Urban Mining, zu, doch die Rückgewinnungsraten für Rhodium bleiben aufgrund der technischen Komplexität niedrig. Ohne eine rasche Kommerzialisierung PGM-freier oder PGM-armer Katalysatorformulierungen ist der Markt zudem wiederkehrenden Kostenschocks und Versorgungsunsicherheit ausgesetzt, was den Kapazitätsausbau in Schwellenländern bremst.

- Strenge Umweltauflagen beschleunigen die Veralterung: Der regulatorische Druck nimmt schneller zu als die Entwicklungszyklen von Katalysatoren, was den globalen Markt für chemische Katalysatoren bremst. Die REACH-Verordnung der EU, Chinas Dual-Carbon-Ziele und die verschärften Emissionsnormen der US-Umweltschutzbehörde (EPA) führen zur schrittweisen Abschaffung traditioneller metallbasierter Katalysatoren mit Blei, Chrom oder hohen Anteilen an Seltenen Erden. Gleichzeitig erfordern neue Vorschriften zur Reduzierung von flüchtigen organischen Verbindungen (VOC) und Lachgasemissionen (N₂O) Katalysatorsysteme, die vor fünf Jahren noch nicht kommerziell erhältlich waren. Beispielsweise ist die katalytische Zersetzung von Lachgas in Salpetersäureanlagen in einigen Regionen mittlerweile vorgeschrieben, doch die Umrüstung bestehender Anlagen ist kapitalintensiv und begrenzt somit das Wachstum des Marktes für chemische Katalysatoren.

Marktgröße und Prognose für intelligente Verpackungen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,9 % |

|

Marktgröße im Basisjahr (2025) |

37,8 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

68,9 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für chemische Katalysatoren:

Katalysator-Segmentanalyse

Das Segment der heterogenen Katalysatoren, ein Teilbereich der Katalysatortypen, wird voraussichtlich bis Ende 2035 mit 62,5 % den größten Anteil am Markt für chemische Katalysatoren ausmachen. Das Wachstum dieses Segments ist vor allem auf die Möglichkeit der nahtlosen Trennung, Rückgewinnung und Wiederverwendung ohne Unterbrechung industrieller Prozesse zurückzuführen. Dieses Segment ermöglicht erhebliche Einsparungen bei den Betriebskosten und gewährleistet eine kontinuierliche Produktionsverfügbarkeit, was für großtechnische Anwendungen wie die Erdölraffination, die Ammoniaksynthese nach dem Haber-Bosch-Verfahren und die Umwandlung von Methanol in Olefine entscheidend ist. Da Raffinerien zudem auf die Verarbeitung schwererer, schwefelhaltigerer Rohöle und die Herstellung saubererer Kraftstoffe umstellen, wird die Nachfrage nach heterogenen Katalysatoren weiterhin hoch bleiben. Ihre Wiederverwendbarkeit entspricht außerdem den Zielen der Kreislaufwirtschaft, da sie die Entstehung gefährlicher Abfälle im Vergleich zu homogenen Alternativen minimiert und somit die Marktentwicklung vorantreibt.

Materialsegmentanalyse

Basierend auf dem Materialsegment wird erwartet, dass das Teilsegment Metalle und Metalloxide im Prognosezeitraum den zweitgrößten Anteil am Markt für chemische Katalysatoren ausmachen wird. Das Wachstum dieses Teilsegments wird maßgeblich durch seine Fähigkeit zur Modernisierung von Technologie, Elektronik und Industrie getrieben, die auf vielseitigen katalytischen Eigenschaften, struktureller Festigkeit und hoher thermischer bzw. elektrischer Leitfähigkeit beruht. Laut offiziellen Statistiken der NLM vom März 2025 werden in Asien und Afrika bereits 85 % bis 90 % des gesamten Süßwassers für die Bewässerung landwirtschaftlicher Flächen genutzt. Darüber hinaus gilt die Landwirtschaft weiterhin als Hauptverbraucher der weltweiten Süßwasserressourcen und beansprucht schätzungsweise 70 % der gesamten Entnahmen. Um dies effektiv zu gewährleisten, werden Metalle wie Siliziumdioxid und seine Komposite zunehmend als Adsorptionsmittel zur Entfernung von Pestiziden aus Süßwasser eingesetzt, was das Wachstum dieses Teilsegments positiv beeinflusst.

Analyse von Siliziumdioxid und Kompositen als Absorptionsmittel zur Pestizidentfernung (2025)

Absorptionstyp | Struktur | Pestizid | Absorptionsentfernung |

MgO-Nanopartikel | Magnesiumoxid-Nanopartikel | Thiamethoxam | 60,13 % |

Chlorpyrifos | 80,53 % | ||

Fenpropathrin | 92,49 % | ||

MTBC | Triadimefon und Dinotefuran | Triadimefon | 86,42 % |

Dinotefuran | 87,86 % | ||

MgO/Fe3O4-synthetisierte poröse Kohlenstoffe | MgO/Fe3O4-modifizierte Kokosnussschalen-Biokohle | Atrazin | 90,24 % |

MgFe2O4 | Mesoporöses Magnesiumferrit | Chlorpyrifos | 91,0 % |

Formularsegmentanalyse

Bis zum Ende des festgelegten Zeitraums wird erwartet, dass das Teilsegment „Kraftstoffe“, das zum Teilsegment „Formstoffe“ gehört, den drittgrößten Marktanteil im Bereich der chemischen Katalysatoren halten wird. Die Entwicklung dieses Teilsegments wird maßgeblich durch seine Bedeutung in der modernen Industrie vorangetrieben, da es sich im Vergleich zu Flüssigkeiten durch einfachen Transport, lange Haltbarkeit und hohe Stabilität auszeichnet. Wie ein im Mai 2024 von der NLM veröffentlichter Artikel zeigt, sind durchschnittlich 75 % der globalen Produktionsprozesse in der chemischen Industrie im Laufe des Zyklus ein- bis zweimal mit Pulvern oder partikulären Feststoffen verbunden. Darüber hinaus führte das Mischen von geschmierten und ungeschmierten Granulaten mit der Schaufel zu einer Optimierung des Pulverflusses. Dadurch kann der gesamte Produktionsprozess um 75 % reduziert werden, was die Marktpräsenz dieses Teilsegments weiter stärkt.

Unsere detaillierte Analyse des Marktes für chemische Katalysatoren umfasst die folgenden Segmente:

Segment | Teilsegmente |

Katalysatortyp |

|

Material |

|

Bilden |

|

Anwendung |

|

Endverbrauchsbranche |

|

Verfahren |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Wichtige Akteure auf dem Markt für chemische Katalysatoren:

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird voraussichtlich bis Ende 2035 mit einem Anteil von 45,4 % den größten Marktanteil im Bereich chemischer Katalysatoren erreichen. Dieses Marktwachstum ist vor allem auf die rasche Industrialisierung, den Ausbau der Raffineriekapazitäten, die starke Nachfrage aus der Petrochemie- und Automobilindustrie, die zunehmende Anwendung grüner Chemie, erhebliche staatliche Investitionen und die verstärkte Nutzung hochwertiger Spezialkatalysatoren zurückzuführen. Laut offiziellen Statistiken des Institute for Energy Economics and Financial Analysis (IEEFA) vom März 2026 gilt Indien als Nettoimporteur von Petrochemikalien und Chemikalien; fast 45 % der petrochemischen Zwischenprodukte des Landes werden importiert. Um diese Importabhängigkeit zu verringern, plant das Land jedoch einen erheblichen Kapazitätsausbau und konnte seinen Petrochemie-Intensitätsindex bis 2025 auf 13 % steigern, was das Marktwachstum in der gesamten Region beflügeln wird.

Der Markt für chemische Katalysatoren in China wächst signifikant. Gründe hierfür sind die Präsenz nationaler Ölkonzerne, die Durchsetzung strenger Umweltauflagen, Strategien zur Emissionsreduzierung, wettbewerbsfähige Preise, die den Katalysatorexport fördern, und eine enorme Inlandsnachfrage nach Raffineriekapazitäten. Wie ein Artikel des Observatory of Economic Complexity vom März 2026 zeigt, exportiert das Land Reaktionskatalysatoren im Wert von 1,3 Milliarden US-Dollar, während die Importe 1,6 Milliarden US-Dollar betragen. Laut einem Artikel der US-amerikanischen Energieinformationsbehörde (EIA) vom März 2024 erreichte China im Jahr 2023 eine durchschnittliche Rohölverarbeitungskapazität von 14,8 Millionen Barrel pro Tag. Darüber hinaus planen inländische Unternehmen den Ausbau der LPG- und Naphtha-Kapazitäten, darunter der Yulong-Raffinerie- und Petrochemiekomplex mit einer Kapazität von 400.000 Barrel pro Tag, was das Wachstum des Marktes für chemische Katalysatoren weiter ankurbelt.

Die steigende Chemieproduktion, massive staatliche Investitionen in Bau und Infrastruktur, der Fokus auf die Wertschöpfung im Export organischer und anorganischer Chemikalien, die wachsende Ölnachfrage und der Bedarf an fortschrittlichen Hydrierkatalysatoren treiben das Wachstum des indischen Marktes für chemische Katalysatoren an. Laut einem Artikel der IBEF-Organisation vom Dezember 2025 gilt Indien als sechstgrößter Chemieproduzent weltweit und drittgrößter in der Region und trägt 7 % zum BIP bei. Die indische Chemieindustrie hatte 2024 einen Wert von 250 Milliarden US-Dollar, der bis Ende 2025 auf 300 Milliarden US-Dollar anstieg und bis 2040 voraussichtlich 1 Billion US-Dollar erreichen wird. Die Vision 2030 zielt darauf ab, Indien zu einem führenden Zentrum der Chemieproduktion mit einem Anteil von 5 bis 6 % an der weltweiten Wertschöpfungskette zu entwickeln, was das Marktwachstum positiv beeinflusst.

Analyse der wichtigsten Chemie- und Petrochemieproduktion in Indien (2018–2024)

Jahr | Produktion (Millionen Tonnen) |

2018 | 47,88 |

2019 | 49.1 |

2020 | 55,46 |

2021 | 53,4 |

2022 | 57,33 |

2023 | 53,65 |

2024 | 40,58 |

Quelle: IBEF-Organisation

Einblicke in den europäischen Markt

Europa dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für chemische Katalysatoren sein. Die Marktentwicklung in der Region wird maßgeblich durch die ambitionierte Dekarbonisierungsagenda, die Vorgaben zur Kreislaufwirtschaft, das Vorhandensein vielversprechender Katalysatorlösungen zur Kohlendioxidnutzung und den Wandel von Standardkatalysatoren hin zu hochwertigen Spezialformulierungen für die Produktion von grünem Wasserstoff vorangetrieben. Laut offiziellen Statistiken der Europäischen Kommission aus dem Jahr 2025 machte Wasserstoff im Jahr 2022 weniger als 2 % des europäischen Energieverbrauchs aus und wurde hauptsächlich zur Herstellung chemischer Produkte, darunter Düngemittel und Kunststoffe, verwendet. Darüber hinaus sieht die Strategie „REPowerEU 2022“ die Produktion und den Import von 10 Millionen Tonnen Wasserstoff bis Ende 2030 vor und bietet damit optimale Bedingungen für die Marktentwicklung in der Region.

Der Markt für chemische Katalysatoren in Deutschland gewinnt zunehmend an Bedeutung. Gründe hierfür sind Deutschlands Status als größter Chemieproduzent und Automobilhersteller, der bedeutende Produzent von Platinkatalysatoren (nach Wert), die staatliche Förderung der industriellen Dekarbonisierung und die hohen Investitionen in nachhaltige Katalysatoren. Wie ein Artikel der Clean Energy Wire Organization vom Februar 2025 berichtet, hat sich Deutschland ein Zwischenziel gesetzt: die Emissionen bis Ende 2030 um fast 65 % und bis Ende 2040 um 88 % zu reduzieren. Darüber hinaus hat die Bundesregierung einen Ansatz für langfristig negative Emissionen vorgestellt, der zur Reduzierung der Treibhausgase in der Atmosphäre und damit zur Erreichung des im Pariser Abkommen festgelegten 1,5-Grad-Ziels beitragen soll. Dies fördert das Wachstum des Marktes für chemische Katalysatoren.

Die Ansiedlung bedeutender Automobilwerke, Industrieinvestitionen durch geeignete Steuerpolitik und die zunehmende Anwerbung ausländischer Direktinvestitionen in die chemische Industrie sind die Haupttreiber des Marktes für chemische Katalysatoren in der Slowakei . Laut einem Datenbericht des Adapt Institute Organization vom Februar 2024 beheimatet das Land vier führende Erstausrüster (OEMs): Jaguar Land Rover, Kia, Stellantis und Volkswagen sowie Volvo und fast 400 lokale Zulieferer. Darüber hinaus benötigt ein Standard-Elektrofahrzeugantrieb mehr als 100 bewegliche Teile weniger als ein Fahrzeug mit Verbrennungsmotor. Mit der bevorstehenden Umstellung auf Elektrofahrzeuge wird das BIP des Landes voraussichtlich um mehr als 10 % steigen, was sich positiv auf die Entwicklung des Marktes für chemische Katalysatoren auswirken wird.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für chemische Katalysatoren wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch strenge Umweltauflagen, den Ausbau petrochemischer Raffineriekapazitäten, die Einführung fortschrittlicher Katalysatorlösungen und die zunehmende Nutzung von Schiefergas als Rohstoff angetrieben. Laut offiziellen Statistiken der US-amerikanischen Umweltbehörde (EIA) vom Juli 2024 betrug die operative atmosphärische Rohöldestillationskapazität in den USA Anfang 2024 insgesamt 18,4 Millionen Barrel pro Kalendertag, was einem Anstieg von 2 % gegenüber 2023 entspricht. Darüber hinaus gibt es in den USA drei große Raffinerien – ExxonMobil, Valero und Marathon –, die alle einen Ausbau ihrer Raffineriekapazitäten verzeichneten, was den Markt in der gesamten Region positiv beeinflusst.

Produktionskapazitätsanalyse der betriebsbereiten Erdölraffinerien in den USA (2020–2025)

Erdölprodukt | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

Alkylat | 1.349.148 | 1.313.769 | 1.293.931 | 1.301.541 | 1.316.691 | 1.368.437 |

Aromaten | 331.976 | 327.156 | 311.656 | 290.956 | 348.556 | 349.509 |

Asphalt- und Straßenöl | 651.049 | 642.049 | 689.649 | 659.335 | 644.335 | 641.104 |

Isomere | 772.440 | 744.358 | 758.218 | 767.518 | 778.968 | 767.468 |

Schmierstoffe | 260.545 | 263.545 | 263.545 | 263.545 | 263.545 | 262.895 |

Marktfähiger Petrolkoks | 908.574 | 893.979 | 882.940 | 883.320 | 889.671 | 876.696 |

Wasserstoff (Millionen Kubikfuß pro Tag) | 3.126 | 2.893 | 2.893 | 2.875 | 2.913 | 3.022 |

Schwefel (Kurztonnen pro Tag) | 41.917 | 40.578 | 40453 | 40437 | 40376 | 39.872 |

Quelle: US EIA

Der Markt für chemische Katalysatoren in den USA gewinnt zunehmend an Bedeutung. Gründe hierfür sind der hohe Verbrauch an Industriekatalysatoren, der Ausbau von Raffinerien im Mittleren Westen und an der Golfküste, der Einsatz moderner Zeolithe, die Verwendung von Trägermetallkatalysatoren, Investitionen in umweltfreundliche Katalysatortechnologien sowie das Wachstum der Polymerindustrie. Wie ein Artikel der America's Plastic Makers Organization vom September 2025 berichtet, sicherte die Polymerindustrie im Jahr 2024 fast 5 Millionen Arbeitsplätze in den USA. Demnach betrieb die heimische Kunststoffindustrie über 11.600 Produktionsstätten mit rund 670.000 direkten Beschäftigten und erwirtschaftete einen Umsatz von 48,6 Milliarden US-Dollar. Darüber hinaus produzierte die Branche Kunststoffprodukte und -harze im Wert von fast 380 Milliarden US-Dollar und investierte 17,5 Milliarden US-Dollar in modernste Anlagen und Ausrüstungen, was das Marktwachstum weiter ankurbelte.

Die Nachfrage nach effizienten chemischen Prozessen in der Automobil-, Pharma- und Petrochemieindustrie, der steigende Bedarf an umweltfreundlichen Katalysatoren, die Förderung nachhaltiger Produktionspraktiken und das kontinuierliche Wachstum der chemischen Industrie tragen maßgeblich zur Stärkung des Marktes für chemische Katalysatoren in Kanada bei. Laut einem Artikel von Environmental Defense vom April 2024 stellte die kanadische Regierung der Öl- und Gasindustrie fast 30 Milliarden US-Dollar an öffentlichen Finanzmitteln und direkten Subventionen zur Verfügung. Darüber hinaus förderte die Regierung die Petrochemie- und Erdölindustrie mit fast 29,6 Milliarden US-Dollar. Darin enthalten sind 21 Milliarden US-Dollar für den Ausbau der TransMountain-Pipeline sowie 7,5 Milliarden US-Dollar an öffentlichen Mitteln über Export Development Canada. Diese Mittel übersteigen den Bedarf für den Ausbau der interprovinziellen Strominfrastruktur, der sich auf rund 24 Milliarden US-Dollar beläuft, und tragen somit zum Wachstum des Marktes für chemische Katalysatoren bei.

Wichtigste Akteure auf dem Markt für intelligente Verpackungen:

- BASF (Deutschland)

- Johnson Matthey (GB)

- Clariant (Schweiz)

- UOP (Honeywell) (USA)

- WR Grace & Co. (USA)

- Evonik Industries (Deutschland)

- Shell Catalysts & Technologies (Niederlande)

- LyondellBasell Industries (Niederlande/USA)

- Umicore (Belgien)

- Haldor Topsoe (Dänemark)

- Axens (Frankreich)

- Ineos (UK)

- JGC Katalysatoren und Chemikalien (Japan)

- TANAKA Edelmetall (Japan)

- Mitsubishi Chemical Corporation (Japan)

- Sinopec (China)

- CNPC (China)

- Cataler (Japan)

- Heraeus (Deutschland)

- Sasol (Südafrika)

- Honeywell (USA)

- Ecovyst Inc. (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- BASF ist ein führender Anbieter von chemischen Katalysatoren und bietet ein umfassendes Portfolio an Lösungen für Raffinerien, Petrochemie, Emissionskontrolle und Spezialkatalyse. Das Unternehmen konzentriert sich stark auf Katalysatortechnologien der nächsten Generation für eine nachhaltige Chemie, darunter Anwendungen für grünen Wasserstoff und Kunststoffrecycling.

- Johnson Matthey ist seit Langem ein weltweit führender Anbieter von Edelmetallkatalysatoren, insbesondere für die Abgasreinigung von Kraftfahrzeugen und Wasserstoff-Brennstoffzellensysteme. Das Unternehmen richtet sein Katalysatorgeschäft strategisch auf wachstumsstarke Bereiche wie klimaneutralen Verkehr und nachhaltige Kraftstoffe aus.

- Clariant differenziert sich durch Hochleistungskatalysatoren für die Synthesegas-, Ethylenoxid- und Propylenproduktion mit einem starken Fokus auf Prozesseffizienz. Das Unternehmen entwickelt aktiv innovative Katalysatordesigns, die den Energieverbrauch und die Nebenproduktbildung in großtechnischen Chemieanlagen reduzieren.

- UOP bietet integrierte Katalysator- und Prozesstechnologielösungen, insbesondere für die Erdölraffinerie und die petrochemische Produktion, und kombiniert dabei häufig Katalysatoren mit firmeneigenen Reaktorkonstruktionen. Die Lösungen sind darauf ausgelegt, maximale Ausbeuten aus schweren Rohstoffen zu erzielen und gleichzeitig die immer strengeren Kraftstoffspezifikationen zu erfüllen.

- WR Grace & Co. ist Spezialist für Katalysatoren und Additive für das Fluid Catalytic Cracking (FCC) und beliefert die globale Raffinerieindustrie mit Produkten, die die Benzinausbeute steigern und Emissionen reduzieren. Das Unternehmen optimiert seine Katalysatorformulierungen kontinuierlich, um Raffinerien eine profitablere Verarbeitung minderwertiger Rohölsorten zu ermöglichen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für chemische Katalysatoren:

Der globale Markt für chemische Katalysatoren ist stark konsolidiert. Die fünf größten Akteure – BASF, Johnson Matthey, Clariant, UOP (Honeywell) und Grace – beherrschen einen bedeutenden Marktanteil. Zu den wichtigsten strategischen Initiativen zählt die deutliche Umorientierung von volumenbasierten Verkäufen hin zu leistungsbasierten Katalysator-als-Service-Modellen. Die Marktführer investieren zudem massiv in Forschung und Entwicklung nachhaltiger Lösungen, darunter grüner Wasserstoff, CO₂-Abscheidung und biobasierte Rohstoffe, um den strengen Umweltauflagen gerecht zu werden. So erwarb Honeywell beispielsweise im Mai 2025 das Geschäft mit Katalysatortechnologien von Johnson Matthey für 2,4 Milliarden US-Dollar in bar. Diese Akquisition entspricht dem geschätzten Elffachen des EBITDA von 2025 und unterstreicht den Trend zur Konsolidierung und Portfolioerweiterung im Bereich fortschrittlicher Prozesstechnologien. Dies treibt die weltweite Entwicklung der chemischen Katalysatorindustrie voran.

Unternehmenslandschaft des Marktes für chemische Katalysatoren:

- Report ID: 8510

- Published Date: Apr 13, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.