Marktausblick für Zellkulturen:

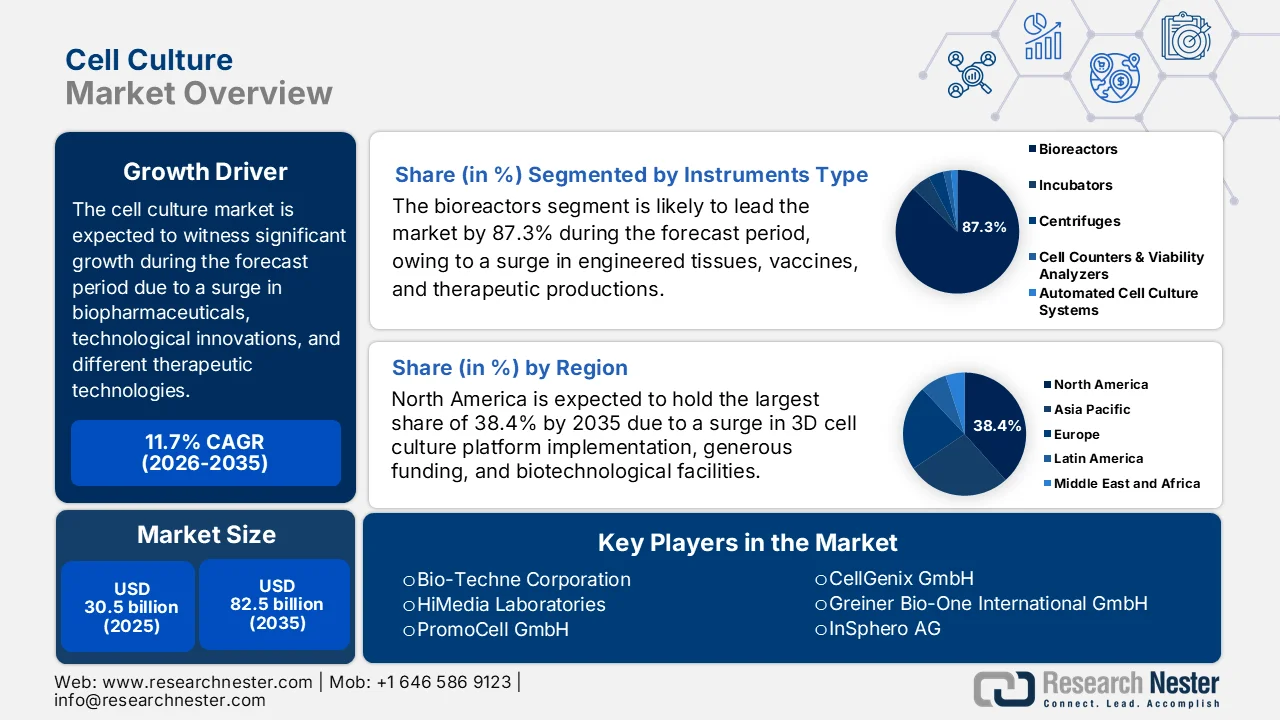

Der Markt für Zellkulturen hatte 2025 einen Wert von über 30,5 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 82,5 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 11,7 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Zellkulturen auf 34 Milliarden US-Dollar geschätzt.

Der globale Markt für Zellkulturen wird maßgeblich durch technologische Fortschritte, die Expansion der Biopharmabranche und eingehende Analysen geprägt, die unterschiedliche Einflussfaktoren auf verschiedenen Ebenen des Ökosystems aufgezeigt haben. Laut offiziellen Statistiken der National Institutes of Health (NIH) vom Februar 2024 hat die US-amerikanische Arzneimittelbehörde FDA 32 Zell- und Gentherapien zugelassen, was einen Anstieg der Zulassungen bedeutet. Zudem ist die Zahl der Entwickler von Produkten für die regenerative Medizin weltweit von 900 auf fast 2.700 gestiegen. Auch die Zahl der klinischen Studien zu Gen- und Zelltherapien hat sich von 1.000 auf 1.600 erhöht, ebenso wie die Zahl der Patienten, die mit CAR-T-Zelltherapien (Chimeric Antigen Receptor T Cells) behandelt werden, von 180 auf 20.000. All dies wirkt sich positiv auf das Wachstum des Zellkulturmarktes aus.

Darüber hinaus tragen die dezentrale Zellkulturproduktion, die Integration mikrophysiologischer Systeme in regulatorische Rahmenbedingungen und die Rückverlagerung biopharmazeutischer Produktionslieferketten maßgeblich zur Stärkung des globalen Zellkulturmarktes bei. Ein Artikel der MedRxiv Organization vom April 2025 zeigt, dass die Produktionskosten von Pharmaunternehmen 20 bis 30 % der Gesamtkosten ausmachen. Dies umfasst die direkten Materialkosten für patentgeschützte Arzneimittel und fast 52 % für Generika. Biologika aus den USA weisen mit 2.280.000 USD die höchsten Investitionskosten (CAPEX) auf, während die Kosten für in Indien hergestellte Biologika 677.000 USD betragen. Dies entspricht einer Reduzierung von 70,3 % im Vergleich zu US-Produkten und bietet somit Potenzial für eine stärkere Marktpräsenz.

Schlüssel Zellkultur Markteinblicke Zusammenfassung:

Regionale Highlights:

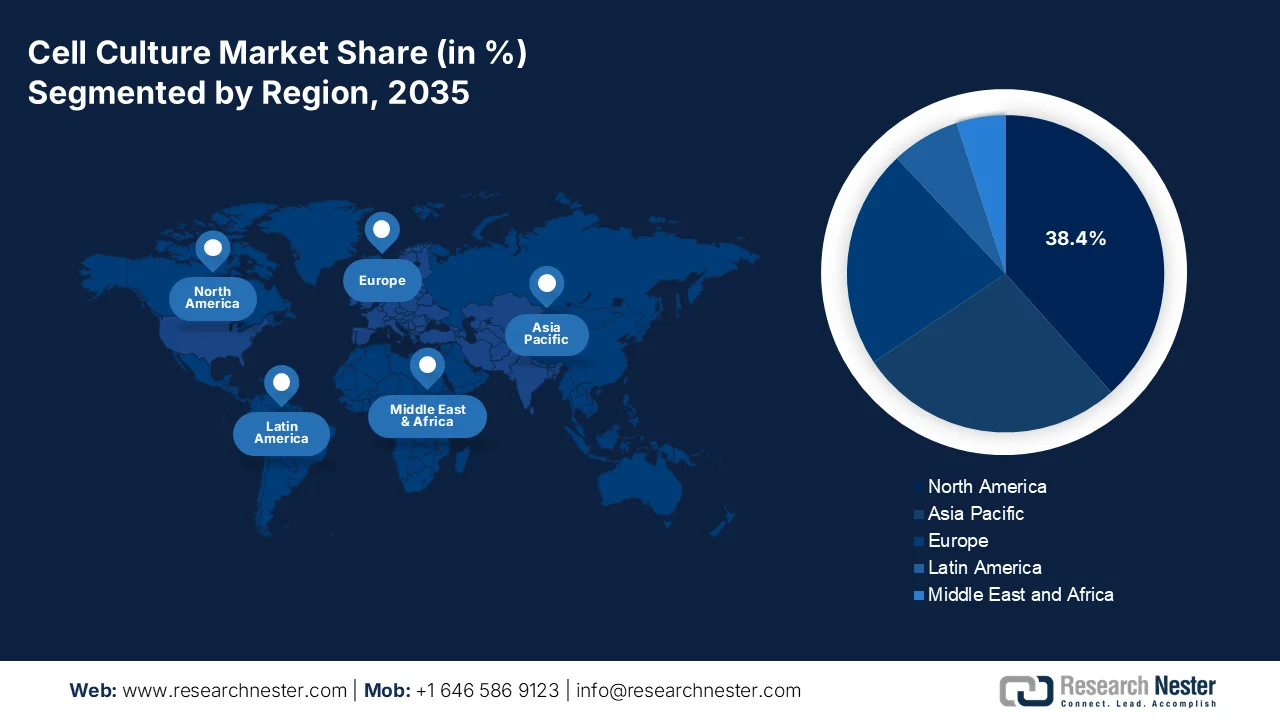

- Nordamerika wird im Zellkulturmarkt bis 2035 voraussichtlich einen führenden Marktanteil von 38,4 % erreichen. Treiber dieser Entwicklung sind die starke Akzeptanz fortschrittlicher 3D-Zellkulturplattformen, erhebliche staatliche Fördermittel für Forschung und Entwicklung sowie eine robuste Biotechnologie-Infrastruktur.

- Für Europa wird im Zeitraum 2026–2035 das schnellste Wachstum erwartet, angetrieben durch steigende staatliche Fördermittel für biopharmazeutische Innovationen und einen zunehmenden Fokus auf tierversuchsfreie Testmethoden.

Segmenteinblicke:

- Es wird prognostiziert, dass das Segment der Bioreaktoren im Zellkulturmarkt bis 2035 einen dominanten Anteil von 87,3 % ausmachen wird, angetrieben durch die steigende Nachfrage nach künstlichem Gewebe, Impfstoffen und der automatisierten Produktion von hochdichten Therapeutika.

- Es wird erwartet, dass das Teilsegment Verbrauchsmaterialien im Zeitraum 2026–2035 den zweitgrößten Marktanteil erzielen wird, was auf den wiederkehrenden Bedarf an Nachschub im Rahmen kontinuierlicher Forschungs-, Entwicklungs- und Produktionszyklen zurückzuführen ist.

Wichtigste Wachstumstrends:

- Anstieg der demografischen Alterung – ein dringendes Bedürfnis

- Erweiterung der Pipeline für therapeutische Modalitäten

Größte Herausforderungen:

- Strenge Einhaltung gesetzlicher Vorschriften und Qualitätssicherung

- Fachkräftemangel und Wissenslücke

Wichtige Akteure: Thermo Fisher Scientific, Danaher Corporation, Merck KGaA, Sartorius AG, Corning Incorporated, Lonza Group, Becton Dickinson and Company BD, FUJIFILM Diosynth Biotechnologies, Takara Bio Inc., Bio-Techne Corporation, HiMedia Laboratories, PromoCell GmbH, CellGenix GmbH, Greiner Bio-One International GmbH, InSphero AG, Emulate Inc., Mimetas BV, STEMCELL Technologies, Esco Lifesciences Group, SmithBio BIOTOP, Novo Holdings AS, REPROCELL, Evonik, Mitsui Chemicals Inc.

Global Zellkultur Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 30,5 Milliarden US-Dollar

- Marktgröße 2026: 34 Milliarden US-Dollar

- Prognostizierte Marktgröße: 82,5 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 11,7 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (38,4 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Vereinigtes Königreich

- Schwellenländer: Indien, Südkorea, Brasilien, Singapur, Australien

Last updated on : 31 March, 2026

Zellkulturmarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Der demografische Wandel hin zu einer alternden Bevölkerung treibt das Wachstum des Zellkulturmarktes an. Laut offiziellen Statistiken der Weltgesundheitsorganisation (WHO) vom Februar 2025 erreichte die Lebenserwartung bei Geburt im Jahr 2024 73,3 Jahre, was einem Anstieg um 8,4 Jahre entspricht. Zudem ist die Zahl der über 60-Jährigen von 1,1 Milliarden im Jahr 2023 auf 1,4 Milliarden bis Ende 2030 gestiegen. Dieser Anstieg der alternden Bevölkerung ist in Entwicklungsländern besonders rasant. Daraus ergeben sich erhebliche Auswirkungen auf die öffentliche Gesundheit und ein verstärkter Fokus auf die Erhaltung der Gesundheit, insbesondere älterer Menschen. Dies wiederum beflügelt das Wachstum des Zellkulturmarktes.

- Erweiterung der therapeutischen Pipeline: Dieser Wachstumstreiber resultiert aus der zunehmenden Vielfalt therapeutischer Ansätze, die Zellkulturplattformen als unverzichtbare Produktionsstätten erfordern und somit den Zellkulturmarkt positiv beeinflussen. Laut einem im Januar 2024 vom NIH veröffentlichten Artikel stieg der Anteil der Menschen, die gesundheitsfördernde Ansätze nutzen, von 19,2 % auf 36,7 % im Jahr 2022. Darüber hinaus verzeichnete die Yogatherapie einen starken Anstieg von 5 % auf 15,8 %, da sie Stammzellen, Zellregeneration und Genexpression unterstützt. Meditation hat sich zudem als die am häufigsten genutzte Methode etabliert, mit einem Anstieg von 7,5 % auf 17,3 % im gleichen Zeitraum. Sie wirkt sich positiv auf Molekularbiologie, Alterungsprozesse und die Zellgesundheit aus und trägt somit maßgeblich zur Marktentwicklung bei.

- Fokus auf zelluläre Landwirtschaft und Ernährungssicherheit: Dies ist ein weiterer struktureller Treiber für den Zellkulturmarkt, der sich zunehmend an der Schnittstelle von Ernährungssicherheit und ökologischer Nachhaltigkeit entwickelt. Laut einem Datenbericht des US-Landwirtschaftsministeriums (USDA) vom Dezember 2024 erreichten die kumulierten Investitionen in zellkultivierte Meeresfrüchte und Fleisch im Jahr 2023 3,1 Milliarden US-Dollar. Im gleichen Zeitraum beliefen sich die Investitionen in Präzisionsfermentation auf 2,1 Milliarden US-Dollar. Diese Zuwächse sind auf ein gestiegenes Interesse an Tierschutz- und Umweltaspekten der traditionellen Tierhaltung zurückzuführen. Diese Bedenken basieren auf der Übertragung von Krankheiten zwischen Tieren und Menschen sowie der weltweiten Verfügbarkeit von Proteinen und treiben somit das Marktwachstum an.

Herausforderungen

- Strenge regulatorische Vorgaben und Qualitätssicherung: Die Bewältigung des komplexen und sich ständig weiterentwickelnden regulatorischen Umfelds stellt eine erhebliche Hürde im Zellkulturmarkt dar. Aufsichtsbehörden wie die FDA, EMA und PMDA setzen immer strengere Standards für Zellkulturprodukte durch, insbesondere für Zell- und Gentherapien, bei denen die Herstellungsprozesse die Patientensicherheit direkt beeinflussen. Darüber hinaus erfordert jede Änderung der Rohstoffquellen, der Ausrüstung oder der Prozesse umfangreiche Validierungen und löst häufig zusätzliche Zulassungsanträge aus, was die Einführung von Innovationen behindert. Der Übergang zu serumfreien und chemisch definierten Medien ist zwar wissenschaftlich vorteilhaft, erfordert jedoch umfassende Stabilitätsprüfungen und Vergleichbarkeitsstudien, die die Markteinführung um 12 bis 24 Monate verzögern können.

- Fachkräftemangel und Wissenslücke: Die rasante technologische Entwicklung im Bereich der Zellkultur hat das verfügbare Fachkräfteangebot überholt und eine kritische Qualifikationslücke geschaffen, die die Skalierbarkeit der Produktion gefährdet. Darüber hinaus erfordert die Bioprozesstechnik heutzutage Expertise in den Bereichen traditionelle Zellbiologie, fortgeschrittene Automatisierung, Datenanalyse und regulatorische Konformität – ein multidisziplinäres Kompetenzspektrum, das in herkömmlichen akademischen Studiengängen selten vermittelt wird. Der Mangel an erfahrenen Bioprozessingenieuren, Qualitätssicherungsspezialisten und Zellkulturtechnikern ist besonders akut in aufstrebenden Biotech-Zentren und Auftragsherstellern, die versuchen, die stark steigende Nachfrage nach Zell- und Gentherapien zu decken. Zudem hat die hohe Fluktuation in gefragten technischen Positionen zugenommen, was die Lohnkosten in die Höhe treibt und den Wissenserhalt in den Unternehmen gefährdet.

Marktgröße und Prognose für Zellkulturen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

11,7 % |

|

Marktgröße im Basisjahr (2025) |

30,5 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

82,5 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Zellkulturen:

Segmentanalyse nach Instrumententyp

Basierend auf dem Gerätetyp wird erwartet, dass das Segment der Bioreaktoren im Zellkulturmarkt bis Ende 2035 mit 87,3 % den größten Anteil erreichen wird. Das Wachstum dieses Segments ist vor allem auf die steigende Nachfrage nach künstlichem Gewebe, Impfstoffen sowie der automatisierten und hochdichten Produktion von Therapeutika zurückzuführen. Laut offiziellen Statistiken der NLM vom Dezember 2022 führte die geeignete Kultivierung von tumorinfiltrierenden Lymphozyten in Polyolefinbeuteln zu einer Reduktion der Zellzahl um 9,8 % im Vergleich zu herkömmlichen Kulturplatten. Darüber hinaus erhöhte die periodische Pumpung die Anzahl der T-Zellen, während die kontinuierliche Pumpung zu einer Reduktion der Zellzahl in ruhenden Kontrollkulturflaschen um 75 % führte. All diese Entwicklungen sind daher äußerst geeignet für die Herstellung von Bioreaktoren, die wiederum die Marktpräsenz des Zellkulturmarktes erheblich stärken.

Produktsegmentanalyse

Im Prognosezeitraum wird erwartet, dass das Teilsegment Verbrauchsmaterialien, ein Bestandteil des Produktsegments, den zweitgrößten Marktanteil im Zellkulturmarkt erreichen wird. Das Wachstum dieses Teilsegments wird maßgeblich durch ein Modell mit wiederkehrenden Einnahmen getrieben, da diese Produkte im Gegensatz zu Investitionsgütern, die einmalig angeschafft werden, während laufender Forschungs-, Entwicklungs- und Produktionszyklen kontinuierlich nachbestellt werden müssen. Innerhalb dieses Teilsegments unterstreichen Zellkulturmedien ihre entscheidende Rolle bei der Aufrechterhaltung optimaler Zellwachstumsbedingungen und der Unterstützung der vielfältigen Anforderungen von Zelllinien. Die zunehmende Verbreitung von Einweg-Bioprozesssystemen hat die Nachfrage nach Verbrauchsmaterialien zusätzlich verstärkt, da Einweg-Bioreaktorbeutel und Schlauchleitungen nach jedem Produktionslauf ausgetauscht werden.

Anwendungssegmentanalyse

Das Teilsegment der biopharmazeutischen Herstellung, das zum Anwendungssegment gehört, wird voraussichtlich bis zum Ende des Prognosezeitraums den drittgrößten Anteil am Zellkulturmarkt ausmachen. Die Entwicklung dieses Teilsegments wird maßgeblich durch seine unverzichtbare Rolle bei der Herstellung monoklonaler Antikörper, Impfstoffe und rekombinanter Proteine vorangetrieben. Innerhalb dieses Teilsegments wird die Herstellung monoklonaler Antikörper durch die zunehmenden therapeutischen Anwendungen in der Onkologie, Immunologie und bei Autoimmunerkrankungen begünstigt. Zusätzlich wird das Wachstum durch strukturelle Veränderungen der globalen Produktionskapazitäten verstärkt, die einen kontinuierlichen Anstieg im Jahresvergleich (YoY) darstellen. Der entscheidende Kurswechsel der Branche hin zu flexiblen Produktionsarchitekturen zeigt sich in der hohen Akzeptanz von Einwegsystemen, die im Vergleich zu herkömmlichen Edelstahl-Bioreaktoren schnellere Durchlaufzeiten und geringere Kontaminationsrisiken ermöglichen.

Unsere detaillierte Analyse des Zellkulturmarktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Instrumententyp |

|

Produkt |

|

Anwendung |

|

Verbrauchsmaterialien |

|

Endbenutzer |

|

Zelltyp |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Zellkulturmarkt – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich bis Ende 2035 mit 38,4 % den größten Marktanteil im Bereich Zellkultur erreichen. Das Marktwachstum in der Region wird vor allem durch die starke Verbreitung fortschrittlicher 3D-Zellkulturplattformen, großzügige staatliche Fördermittel für Forschung und Entwicklung, eine leistungsstarke biotechnologische Infrastruktur, konzentrierte Biotech-Einrichtungen, geeignete Erstattungspolitiken und die Zusammenarbeit zwischen Industrie und Wissenschaft angetrieben. Laut offiziellen Statistiken des US-Senats vom April 2025 verursachten invasive Schädlinge, insbesondere in den USA, in den letzten 60 Jahren Kosten von über 1,2 Billionen US-Dollar. Daher konzentrieren sich Landwirte in den USA mithilfe der Biotechnologie auf den Anbau schädlingsresistenter Nutzpflanzen. Diese verstärkte Integration der Biotechnologie hat zu einem beschleunigten Marktwachstum in der gesamten Region geführt.

Der Markt für Zellkulturen in den USA wächst signifikant. Gründe hierfür sind günstige Finanzierungsmöglichkeiten, die zunehmende Anwendung von Organoiden, Organ-on-a-Chip-Plattformen und primären Zellen, die geplante Umstrukturierung der Kostenerstattung durch CMS für Gen- und Zelltherapien sowie sinkende Kosten für klinische Studien. Wie ein Artikel der NLM vom November 2023 berichtet, gab es bis Ende des ersten Quartals 2023 bereits über 100 zugelassene Zell-, RNA- und Gentherapien, während sich mehr als 3.700 in der präklinischen und klinischen Entwicklung befanden. Onasemnogen-Abeparvovec gilt als adeno-assoziierte Virusvektor-basierte Gentherapie zur erfolgreichen Übertragung des SMN-Gens, das für das SMN-Protein kodiert. Seit fast 7,5 Jahren zeigt es klinische Vorteile und trägt somit maßgeblich zum Marktwachstum in den USA bei.

Strategische Bundesinvestitionen in die heimische Bioproduktionskapazität, erhöhte staatliche Fördermittel, die Herstellung wichtiger Zellkulturmaterialien für Therapeutika und Impfstoffe, die Abstimmung mit nationalen Strategien zur Verringerung der Abhängigkeit von importierten Zellkulturmaterialien sowie der Fokus auf die Stammzellforschung sind einige der Faktoren, die den Zellkulturmarkt in Kanada antreiben. Laut Schätzungen der kanadischen Regierung vom März 2025 wurden bereits über 2,3 Milliarden US-Dollar in den Wiederaufbau der nationalen Bioproduktionskapazitäten sowie in die Entwicklung von Therapeutika und Impfstoffen investiert. Darüber hinaus zielt die erweiterte Produktionsstätte von OmniaBio in Hamilton darauf ab, die Produktionseffizienz zu verfünffachen und gleichzeitig die Liefer- und Produktionskosten um fast 50 % zu senken. Dies trägt dazu bei, den Zugang von Patienten zu lebensrettenden Therapien für seltene Erkrankungen wie Krebs zu verbessern und somit das Marktwachstum positiv zu beeinflussen.

Einblicke in den europäischen Markt

Europa dürfte sich im Prognosezeitraum als die am schnellsten wachsende Region im Zellkulturmarkt erweisen. Die Marktentwicklung wird maßgeblich durch die Verfügbarkeit verschiedener Zellkulturtechnologien, großzügige staatliche Fördergelder für biopharmazeutische Innovationen, den starken regulatorischen Druck auf tierversuchsfreie Testmethoden, den Ausbau der Zellkulturkapazitäten und Investitionen in die Autonomie der Impfstoffproduktion vorangetrieben. Laut offiziellen Statistiken der Europäischen Kommission aus dem Jahr 2025 finanzierte die Behörde einen erheblichen Teil der Vorlaufkosten aus dem 3,1 Milliarden US-Dollar schweren Notfallhilfefonds als Anzahlung für Impfstoffe. Darüber hinaus hat die Impfstoffversorgung der Länder der Region zugenommen und erreichte im August 2023 bereits 84,8 % der erwachsenen Bevölkerung, wodurch die Marktpräsenz in der Region weiter gestärkt wurde.

Impfstoffexport und -import in Europa 2024

Länder | Export (USD) | Import (USD) |

Belgien | 13,6 Milliarden | 6,8 Milliarden |

Irland | 12,4 Milliarden | 556 Millionen |

Frankreich | 4,1 Milliarden | 1,4 Milliarden |

Italien | 3,2 Milliarden | 1,6 Milliarden |

Deutschland | 2 Milliarden | 3,4 Milliarden |

Spanien | 1,5 Milliarden | 1,2 Milliarden |

Niederlande | 1,1 Milliarden | 1,15 Milliarden |

Vereinigtes Königreich | 457 Millionen | 1,5 Milliarden |

Polen | 484 Millionen | 909 Millionen |

Quelle: OEC

Der Markt für Zellkulturen in Deutschland gewinnt zunehmend an Bedeutung, bedingt durch steigende Investitionen in die Herstellung von Biologika, Strategien für die pharmazeutische Produktion, Infrastruktur für die therapeutische Herstellung und die Fokussierung auf die Stammzellforschung. Laut einem Artikel der BIQ Deutschland vom Januar 2025 stieg die Finanzierung inländischer Biotechnologieunternehmen bis 2024 im Vergleich zu 2023 um 78 %. Das gesamte Risikokapital belief sich auf 1,0 Mrd. USD, hinzu kamen 1,1 Mrd. USD Kapitalerhöhung durch Börsengänge und 22,9 Mio. USD aus öffentlichen Angeboten, was zu einem Gesamtvolumen von 2,2 Mrd. USD führte (gegenüber 1,2 Mrd. USD im Jahr 2023). Dieser Zuwachs kommt 68 % der privaten und über 82 % der öffentlichen Unternehmen zugute und trägt somit maßgeblich zum Marktwachstum in Deutschland bei.

Die Fokussierung der Regierung auf fortschrittliche Zelltherapien durch nachhaltige Finanzierung, großzügige Forschungs- und Innovationsbudgets, den Ausbau der Bioprozess- und Technologieinfrastruktur sowie den Ausbau von Produktionsanlagen sind Trends, die den Zellkulturmarkt in Großbritannien vorantreiben. Wie ein Artikel der OHE Organization vom Oktober 2025 darlegt, dürfte der umfassende Zugang zu Zell- und Gentherapien für vier Indikationen innerhalb von zehn Jahren einen Nutzen für das Gesundheitswesen von über 22,9 Milliarden US-Dollar generieren – sowohl für die heimische Wirtschaft als auch für das Gesundheitssystem und die Bevölkerung. Allein die Kosten für diese Therapien bei akuter myeloischer Leukämie (AML) belaufen sich auf 668 Millionen US-Dollar, was primär auf den gesundheitlichen Nutzen zurückzuführen ist. Gleichzeitig wurde bei Beta-Thalassämie der größte Nutzen durch Einsparungen im Gesundheitswesen von fast 85 Millionen US-Dollar erzielt. Darüber hinaus ermöglicht der breite Zugang zu diesen Therapien erhebliche Kosteneinsparungen bei verschiedenen Krankheiten und schafft somit ein enormes Wachstumspotenzial für den Zellkulturmarkt im Land.

Bewertung der Zell- und Gentherapie für verschiedene Krankheiten in Großbritannien (2025)

Krankheitsindikationen | Bevölkerungsgröße | Einzelpersonen | Systeme | Wirtschaft | Treiber |

Alle Krankheiten | 310 | 12,6 Millionen US-Dollar | 114.956,5 USD | 689.739 USD | Lange Überlebensrate in einer kleinen Kohorte. |

Akute myeloische Leukämie (AML) | 23.970 | 670,1 Millionen US-Dollar | 532,1 Millionen US-Dollar | 6,3 Millionen US-Dollar | Anhaltende Remission zur Reduzierung des Pflegebedarfs. |

Beta-Thalassämie | 426 | 59,7 Millionen US-Dollar | 85 Millionen US-Dollar | 58,6 Millionen US-Dollar | Transfusionsunabhängigkeit. |

Alzheimer-Krankheit | 973.160 | 45,5 Milliarden US-Dollar | 22,8 Milliarden US-Dollar | 24,7 Milliarden US-Dollar | Begrenzter Krankheitsverlauf und verringerte Pflegebelastung. |

Quelle: OHE-Organisation

Einblicke in den APAC-Markt

Der Markt für Zellkulturen im asiatisch-pazifischen Raum wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch substanzielle staatliche Investitionen, den Ausbau der Biotechnologiebranche, die konsequente Priorisierung der Selbstversorgung in der Biologika-Herstellung und den Fokus auf technologische Innovationen im Bereich der regenerativen Medizin getragen. Laut offiziellen Statistiken der NLM vom März 2024 belief sich der Wert der Wirkstoffindustrie (API) in Ländern mit niedrigem und mittlerem Einkommen im Jahr 2023 auf 193,1 Milliarden US-Dollar und soll bis Ende 2028 auf 285,2 Milliarden US-Dollar steigen. Darüber hinaus werden 60,5 % der API in Asien-Fernost produziert, wobei Indien und China als weltweit führende Lieferanten von pharmazeutischen Hilfsstoffen und Rohstoffen gelten und somit das Marktwachstum in der Region weiter ankurbeln.

Der Markt für Zellkulturen in China gewinnt zunehmend an Bedeutung. Gründe hierfür sind hohe staatliche Investitionen, die Modernisierung der Regulierungsbehörden, die Strategie „Gesundes China 2030“, der Ausbau von Produktionsstätten für Biologika, die alternde Bevölkerung und die Zunahme chronischer Erkrankungen und Krebserkrankungen, die eine Therapie mit Biologika erfordern. Wie ein im Dezember 2025 von der NLM veröffentlichter Artikel berichtet, verzeichnete das Land im Jahr 2022 4,8 Millionen neue Krebsfälle (341,7 pro 100.000 Einwohner) und 2,5 Millionen Todesfälle (182,3 pro 100.000 Einwohner). Brust-, Magen-, Leber-, Lungen-, Schilddrüsen- und Darmkrebs bei Frauen waren für 67,5 % der Todesfälle verantwortlich. Darüber hinaus sank die altersstandardisierte Sterblichkeitsrate für alle Krebsarten jährlich um etwa 1,3 %, während sich die relative 5-Jahres-Überlebensrate von 30,9 % auf 43,7 % verbesserte, was auf einen optimistischen Ausblick für das Marktwachstum hindeutet.

Nationale strategische Technologien, verbesserte Steuervergünstigungen, beschleunigte Zulassungsverfahren für regenerative Medizin, kürzere Markteinführungszeiten für zellkulturbasierte Therapeutika, steigende Biologika-Exporte und staatliche Fördergelder tragen maßgeblich zum Aufschwung des Zellkulturmarktes in Südkorea bei. Laut einem Artikel von Invest Korea vom März 2025 wächst die biopharmazeutische Industrie stetig. Der Umsatz der heimischen Pharmaindustrie stieg im Vergleich zum Vorjahr um 5,3 % und erreichte 2023 ein Volumen von 23 Milliarden US-Dollar. In den letzten fünf Jahren wuchs die Bioindustrie des Landes mit einer durchschnittlichen jährlichen Wachstumsrate von 8,2 %, was mehr als doppelt so hoch ist wie das BIP-Wachstum von 3,8 % im gleichen Zeitraum. Die derzeitige Größe der südkoreanischen Industrie beträgt lediglich 1,5 % des globalen Sektors, was ein enormes Wachstumspotenzial für den Gesamtmarkt des Landes verdeutlicht.

Wichtige Akteure auf dem Markt für Zellkulturen:

- Thermo Fisher Scientific (USA)

- Danaher Corporation (USA)

- Merck KGaA (Deutschland)

- Sartorius AG (Deutschland)

- Corning Incorporated (USA)

- Lonza-Gruppe (Schweiz)

- Becton, Dickinson and Company (BD) (USA)

- FUJIFILM Diosynth Biotechnologies (Japan/GB)

- Takara Bio Inc. (Japan)

- Bio-Techne Corporation (USA)

- HiMedia Laboratories (Indien)

- PromoCell GmbH (Deutschland)

- CellGenix GmbH (Deutschland)

- Greiner Bio-One International GmbH (Österreich)

- InSphero AG (Schweiz)

- Emulate, Inc. (USA)

- Mimetas BV (Niederlande)

- STEMCELL Technologies (Kanada)

- Esco Lifesciences Group (Singapur)

- SmithBio (BIOTOP) (Malaysia)

- Novo Holdings A/S (Dänemark)

- REPROCELL (Japan)

- Evonik (Deutschland)

- Mitsui Chemicals, Inc. (Japan)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- Thermo Fisher Scientific agiert als vollintegrierter Lösungsanbieter und bietet ein umfassendes Portfolio an Zellkulturmedien, Seren, Bioreaktoren und Einwegtechnologien für die gesamte Wertschöpfungskette von der Forschung bis zur Produktion. Das Unternehmen nutzt sein einzigartiges globales Vertriebsnetz und seine engen Kundenbeziehungen, um sowohl akademischen Einrichtungen als auch Biotech-Startups und großen biopharmazeutischen Herstellern als Komplettanbieter zur Seite zu stehen.

- Die Danaher Corporation ist führend im Bereich der Bioprozesstechnik und spezialisiert auf Einwegtechnologien, Downstream-Aufreinigung und digitale Fertigungslösungen. Das Geschäftsmodell des Unternehmens basiert auf kontinuierlicher Innovation durch das Danaher Business System, das die schnelle Integration akquirierter Technologien und durchgängige operative Exzellenz im gesamten Zellkulturportfolio ermöglicht.

- Merck KGaA zeichnet sich durch umfassende Expertise in der Formulierung hochwertiger Zellkulturmedien und kritischer Rohstoffe aus, insbesondere in chemisch definierten und serumfreien Plattformen. Das Unternehmen konzentriert sich stark darauf, die Herstellung fortschrittlicher Therapien zu ermöglichen und bietet spezialisierte Lösungen für Entwickler von Zell- und Gentherapien, die komplexe regulatorische Prozesse bewältigen müssen.

- Die Sartorius AG konzentriert sich auf Präzisionsanlagen für die Bioprozesstechnik und Einweg-Bioreaktorsysteme und positioniert sich als wichtiger Partner für Scale-up- und kommerzielle Produktionsprozesse. Die Unternehmensstrategie zielt darauf ab, integrierte Hardware- und Softwareplattformen bereitzustellen, die die Prozesskontrolle, Reproduzierbarkeit und betriebliche Effizienz für Biologika-Hersteller verbessern.

- Corning Incorporated nutzt seine langjährige Erfahrung in der Materialwissenschaft, um sich auf fortschrittliche Zellkulturgefäße, oberflächenbehandelte Verbrauchsmaterialien und skalierbare Zellkultursysteme zu spezialisieren. Das Unternehmen differenziert sich durch firmeneigene Oberflächentechnologien, die die Zelladhäsion, -vermehrung und -differenzierung in Forschung, Wirkstoffentwicklung und Bioprozessen optimieren.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Zellkulturmarkt:

Der globale Markt für Zellkulturen ist konsolidiert. Die fünf größten Hersteller, allesamt multinationale Konzerne mit Sitz in den USA und Europa, halten den Großteil des Marktanteils. Die Wettbewerbslandschaft ist durch vertikale Integration geprägt. Marktführer wie Thermo Fisher Scientific und Danaher (Cytiva) bieten Komplettlösungen von Verbrauchsmaterialien bis hin zu fortschrittlichen Bioreaktoren an. Um ihre Positionen zu sichern, expandieren die wichtigsten Akteure durch strategische Akquisitionen und geografische Diversifizierung. So erwarb Novo Holdings A/S im Dezember 2024 Catalent in einer reinen Bargeldtransaktion mit einer Unternehmensbewertung von schätzungsweise 16,5 Milliarden US-Dollar. Darüber hinaus veräußerte Novo Holdings drei der fast 50 weltweiten Standorte von Catalent. Ziel ist es, durch das strategische Eigentumsmodell eine nachhaltige Wertschöpfung im Bereich Life Sciences zu erzielen und damit die Zellkulturindustrie weltweit voranzutreiben.

Unternehmenslandschaft des Zellkulturmarktes:

Neueste Entwicklungen

- Im März 2026 erweiterte REPROCELL seinen Produktkatalog durch die gezielte Aufnahme der BioThrust ComfyCell Incu Bioreaktorplattform, um sein Angebot im Bereich der Stammzellforschung und der fortgeschrittenen menschlichen Zellkultur effektiv zu stärken.

- Im Oktober 2024 gründete Evonik in Zusammenarbeit mit dem Global Competence Network for Cell Culture Solutions das neueste weltweite Netzwerk zur Entwicklung von Systemlösungen, die auf die Bewältigung von Upstream-Risiken in der Zellkultur abzielen, um ein Team aus Forschungs-, Entwicklungs-, Anwendungstechnologie- und Geschäftsexperten zu bilden.

- Im April 2024 tätigte Mitsui Chemicals, Inc. über den 321FORCE Global Innovation Fund LP Investitionen in FullStem Co. Ltd., um sein Geschäft in der Zellkulturindustrie durch Standardkapitalisierung auf herausragende Materialien auszubauen.

- Report ID: 8488

- Published Date: Mar 31, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.