Marktausblick für Kohlenstofffaser-Verbundwerkstoffe:

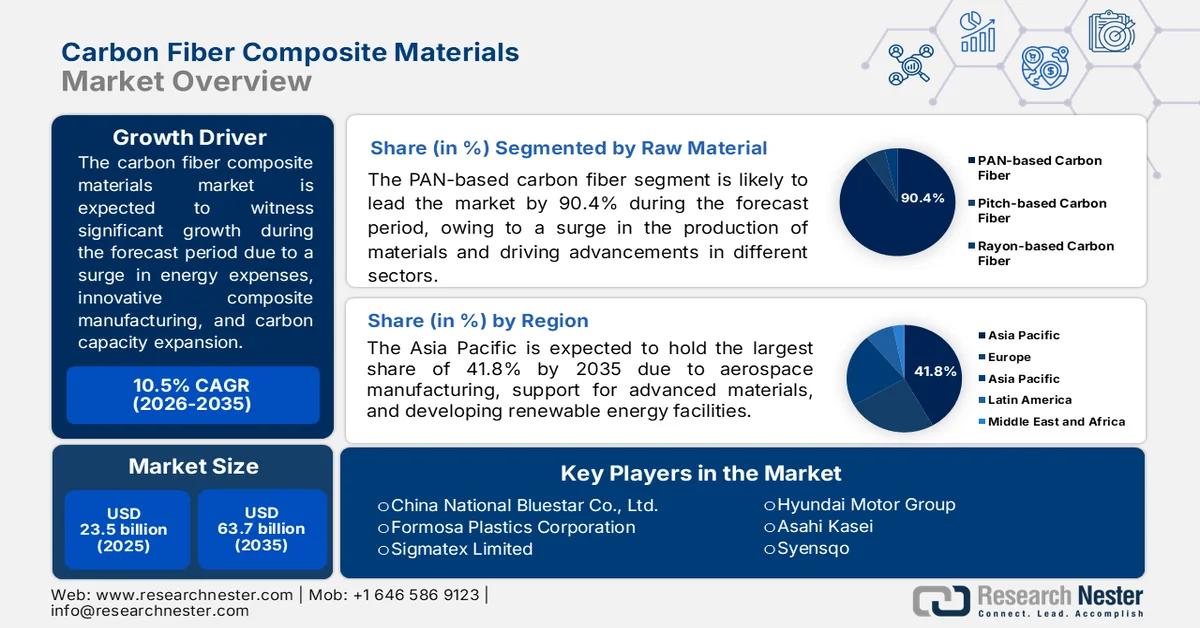

Der Markt für Kohlenstofffaser-Verbundwerkstoffe hatte 2025 ein Volumen von 23,5 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 63,7 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 10,5 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Kohlenstofffaser-Verbundwerkstoffe auf 25,9 Milliarden US-Dollar geschätzt.

Der weltweite Markt für Kohlenstofffaser-Verbundwerkstoffe befindet sich aufgrund geopolitischer Neuausrichtungen, des Zollrahmens, Beschaffungsstrategien, steigender Energiekosten, regulatorischer Entwicklungen, Abfallreduzierung, fortschrittlicher Verbundwerkstofffertigung und des Ausbaus der Produktionskapazitäten für Kohlenstoffmaterialien in einem tiefgreifenden Wandel. Laut offiziellen Statistiken des Ministeriums für Ressourcen, Konservierung und Recycling (RCR) vom Juni 2025 ist der weltweite Bedarf an Kohlenstofffasern bis 2023 um 168,0 % gestiegen, und bis Ende 2030 wird ein weiteres Wachstum um 144,0 % prognostiziert. Dieses Wachstum spiegelt sich in verschiedenen Sektoren wider, wobei die Nachfrage in der Windenergiebranche um 167,0 % gestiegen ist und bis 2030 voraussichtlich um 113,0 % zunehmen wird. Dieses kontinuierliche Wachstum beflügelt somit die Lieferkette für Aktivkohle in verschiedenen Regionen und stärkt dadurch das Marktwachstum.

Globale Analyse der Exporte und Importe von Aktivkohle bis 2024

Länder/Komponenten | Export (USD) | Import (USD) |

China | 650,0 Millionen | - |

UNS | 543,0 Millionen | 292,0 Millionen |

Indien | 403,0 Millionen | - |

Deutschland | - | 262,0 Millionen |

Südkorea | - | 183,0 Millionen |

Bewertung des globalen Handels | 3,4 Milliarden | |

Welthandelsanteil | 0,01 % | |

Exportprodukt | 0,4 % | |

Quelle : OEC

Darüber hinaus tragen KI-basierte intelligente Fertigungssysteme, die zunehmende Verbreitung geschlossener Rücknahmesysteme und der Einsatz von Thermoplasten in der Luft- und Raumfahrtindustrie maßgeblich zum globalen Marktwachstum bei. Wie ein Artikel der NLM vom Mai 2025 zeigt, hat GE mit seinem innovativen Fabrikkonzept KI, maschinelles Lernen und IoT-basierte Sensoren integriert, um den gesamten Fertigungsprozess von Turbinenschaufeln und Flugzeugkomponenten zu überwachen und die Produktionseffizienz um fast 20 % zu steigern. Basierend darauf belief sich der weltweite Lieferwert von Kohlenstofffasern, insbesondere für nichtelektrische Anwendungen, laut OEC im Jahr 2024 auf 2,1 Milliarden US-Dollar. Laut einem Artikel in Composites Part B: Engineering vom Februar 2023 lag die weltweite Nachfrage nach kohlenstofffaserverstärkten Polymer-Matrix-Verbundwerkstoffen (CFK) bei fast 181.000 Tonnen und wird sich bis 2025 auf 285.000 Tonnen verdoppeln, wodurch die Marktnachfrage gesichert ist.

Export- und Importanalyse für Kohlenstofffasern für nichtelektrische Anwendungen bis 2024

Länder/Komponenten | Export (USD) | Import (USD) |

UNS | 438,0 Millionen | 369,0 Millionen |

Japan | 391,0 Millionen | - |

Frankreich | 236,0 Millionen | - |

Deutschland | - | 300,0 Millionen |

China | - | 223,0 Millionen |

Welthandelsanteil | 0,009 % | |

Produktkomplexität | 0,8 | |

Quelle : OEC

Schlüssel Kohlenstofffaser-Verbundwerkstoffe Markteinblicke Zusammenfassung:

Regionale Highlights:

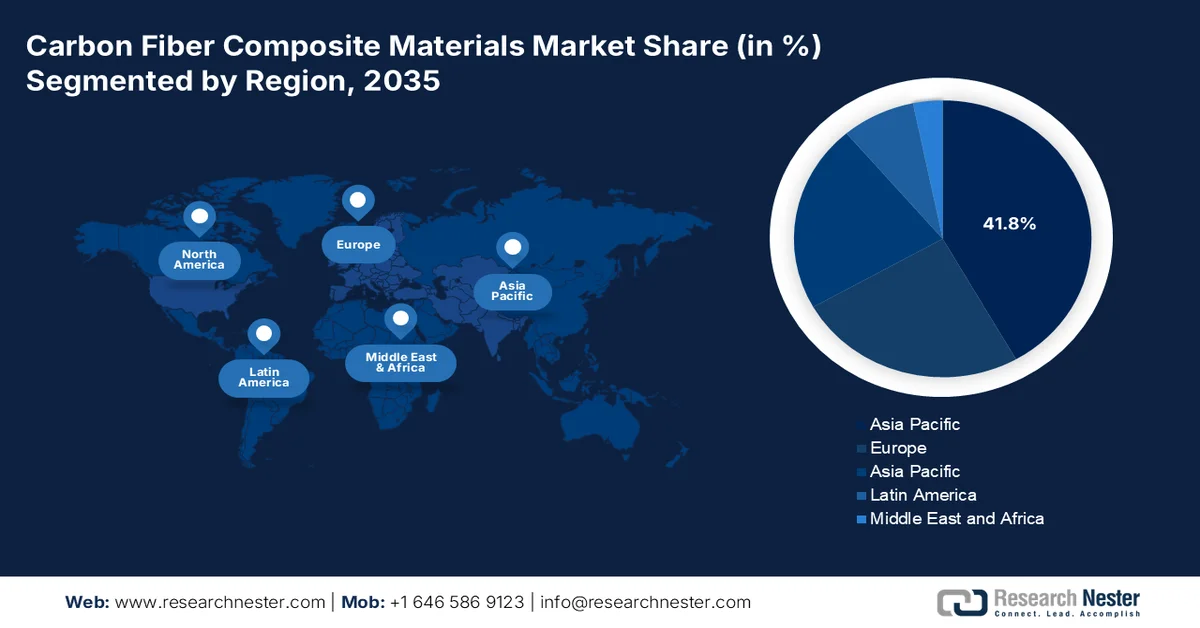

- Im Markt für Kohlenstofffaser-Verbundwerkstoffe wird der asiatisch-pazifische Raum bis 2035 voraussichtlich einen Umsatzanteil von 41,8 % erreichen. Treiber dieser Entwicklung sind die rasche Industrialisierung, der Ausbau von Programmen in der Luft- und Raumfahrtindustrie, staatliche Förderprogramme für fortschrittliche Werkstoffe und die wachsende Infrastruktur für erneuerbare Energien.

- Europa dürfte sich Prognosen zufolge im Zeitraum 2026–2035 zur am schnellsten wachsenden Region entwickeln. Treiber dieser Entwicklung sind strenge Abgasnormen für Kraftfahrzeuge, der zunehmende Ausbau von Offshore-Windparks, Ziele für ökologische Nachhaltigkeit und Fortschritte bei der Batterieeffizienz.

Segmenteinblicke:

- Der Markt für Kohlenstofffaserverbundwerkstoffe, insbesondere das Segment der PAN-basierten Kohlenstofffasern, wird bis 2035 voraussichtlich einen Marktanteil von 90,4 % erreichen. Treiber dieses Wachstums ist die steigende Nachfrage nach leichten Materialien mit überlegener Zugfestigkeit und Steifigkeit in den Bereichen Luft- und Raumfahrt, Verteidigung, Automobilindustrie und Sportgeräte.

- Im Zeitraum 2026–2035 dürfte das Teilsegment der Polymermatrix-Verbundwerkstoffe den zweitgrößten Marktanteil erreichen. Treiber dieser Entwicklung ist die zunehmende Verwendung von hochfesten, leichten Konstruktionswerkstoffen, die eine erhebliche Gewichtsreduzierung von Fahrzeugen in der Automobil- und Luftfahrtindustrie ermöglichen.

Wichtigste Wachstumstrends:

- Erweiterung der Wasserstoffspeicheranlage

- Welle der Stilllegung von Windkraftanlagen

Größte Herausforderungen:

- Die Sackgasse bei Recycling und Kreislaufwirtschaft

- Qualifizierungsblockade für Nicht-Luft- und Raumfahrtanwendungen

Wichtige Akteure: Toray Industries, Inc., Teijin Limited, Mitsubishi Chemical Group Corporation, Hexcel Corporation, SGL Carbon, Solvay SA, DowAksa Advanced Composites Holdings, Hyosung Advanced Materials Corporation, Taekwang Industrial Co., Ltd., Kureha Corporation, Osaka Gas Chemicals Co., Ltd., UMATEX Group, Zhongfu Shenying Carbon Fiber Co., Ltd., Jilin Chemical Fiber Group Co., Ltd., Jiangsu Hengshen Co., Ltd., China National Bluestar (Group) Co., Ltd., Formosa Plastics Corporation, Sigmatex Limited, Cytec Industries, Mitsubishi Chemical Carbon Fiber and Composites, Hyundai Motor Group, Asahi Kasei, Syensqo.

Global Kohlenstofffaser-Verbundwerkstoffe Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 23,5 Milliarden US-Dollar

- Marktgröße 2026: 25,9 Milliarden US-Dollar

- Prognostizierte Marktgröße: 63,7 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 10,5 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (41,8 % Anteil bis 2035)

- Am schnellsten wachsende Region : Europa

- Dominierende Länder: USA, China, Deutschland, Japan, Frankreich

- Schwellenländer: Indien, Südkorea, Vietnam, Australien, Thailand

Last updated on : 13 May, 2026

Markt für Kohlenstofffaser-Verbundwerkstoffe – Wachstumstreiber und Herausforderungen

Wachstumstreiber

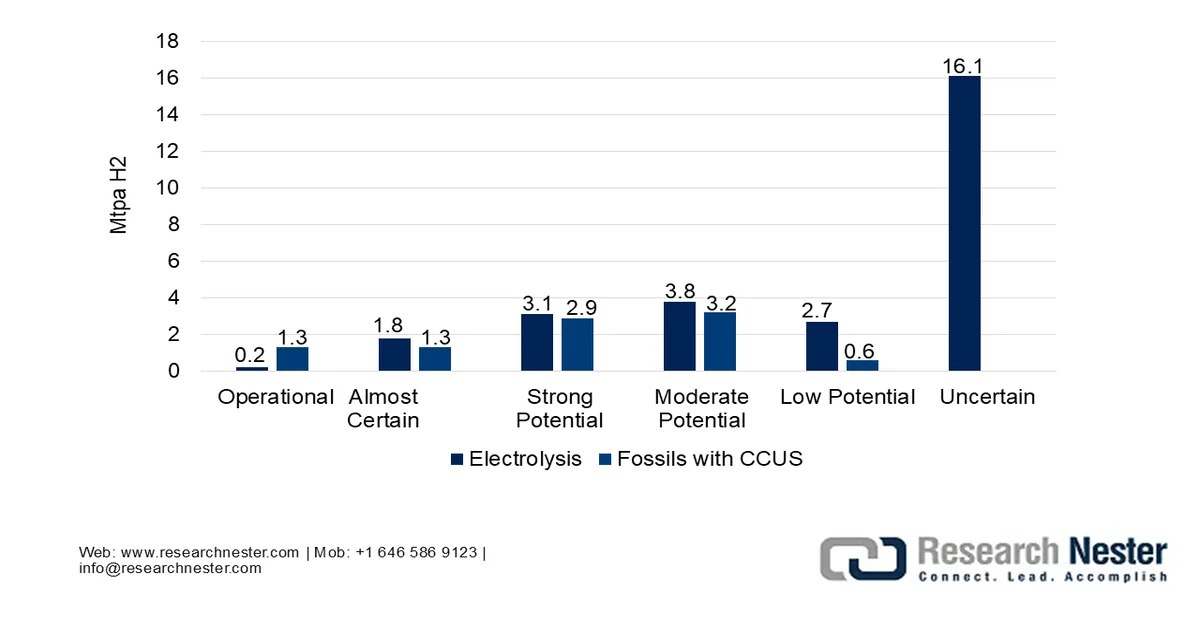

- Ausbau von Wasserstoffspeicheranlagen: Die weltweite Förderung von Wasserstoff als sauberem Energieträger führt zu einem beispiellosen Bedarf an Kohlenstofffaser-Verbundwerkstoffen. Laut offiziellen Statistiken der Internationalen Energieagentur (IEA) aus dem Jahr 2025 wird die Wasserstoffnachfrage bis 2024 voraussichtlich auf fast 100 Millionen Tonnen steigen. Dies entspricht einem Anstieg von 2,0 % gegenüber 2023 und korreliert mit dem Wachstum des Gesamtenergiebedarfs. Der Wasserstoffbedarf für neue Anwendungen macht weniger als 1,0 % des Gesamtbedarfs aus und konzentriert sich ausschließlich auf die Biokraftstoffproduktion. Die Wasserstoffversorgung wird weiterhin von fossilen Brennstoffen dominiert: Bis 2024 wurden 290 Milliarden Kubikmeter Erdgas und 90 Millionen Tonnen Kohleäquivalent verbraucht, was die Marktabhängigkeit weiter erhöht.

Technologische Entwicklung zur emissionsarmen Wasserstoffproduktion, 2030

Quelle: IEA-Organisation

- Die Stilllegungswelle von Windkraftanlagen ist einer der wichtigsten Markttreiber und geht direkt von der Windenergiebranche aus. Wie ein Artikel der World Wind Energy Association (WWEA) vom April 2026 zeigt, ist die weltweite Windkraftkapazität bis 2025 um 1.346 Gigawatt gestiegen, was einem Zuwachs von 169 Gigawatt von 35 % gegenüber 2024 entspricht. Die Windenergieerzeugung deckt derzeit 3.000 Terawattstunden (TWh) ab, was mehr als 11 % des globalen Bedarfs ausmacht. Die jährliche Wachstumsrate ist von 11,9 % auf 14,3 % gestiegen. China installiert 130 Gigawatt, 49 % mehr als 2024 und 77 % der weltweiten Windkraftkapazität. Dies deutet auf positive Wachstumsaussichten für den Markt hin.

Gesamtinstallationskapazität der Windkraftanlagen, 2016-2025

Jahr | Installationskapazität (MW) |

2016 | 485.549 |

2017 | 537.732 |

2018 | 589.511 |

2019 | 651.001 |

2020 | 744.745 |

2021 | 844.790 |

2022 | 930.793 |

2023 | 1.051.789 |

2024 | 1.177.164 |

2025 | 1.346.916 |

Quelle : Weltwindenergieverband

- Anforderungen an den Leichtbau von Elektrofahrzeugen: Der Umstieg der Automobilindustrie auf elektrische Plattformen hat die Anforderungen an den Leichtbau deutlich erhöht und die Möglichkeiten konventioneller Materialien übertroffen. Dies treibt auch den globalen Markt für Kohlenstofffaserverbundwerkstoffe an. Laut einem UNEP-Artikel aus dem Jahr 2026 wächst der weltweite Bestand an leichten Nutzfahrzeugen, einschließlich Pkw und leichten Transportern, rasant von derzeit 1 Milliarde Fahrzeugen auf voraussichtlich 2 bis 2,5 Milliarden bis Ende 2050. Dieses starke Wachstum wird voraussichtlich zu einer nahezu Verdreifachung des globalen Energieverbrauchs und der Kohlendioxidemissionen führen. In diesem Zusammenhang könnte ein Marktanteil von 60 % für batterieelektrische Fahrzeuge und Plug-in-Hybridfahrzeuge dazu beitragen, bis Ende desselben Jahres mehr als 60 Milliarden Tonnen Kohlendioxid einzusparen.

Herausforderungen

- Die Sackgasse in Recycling und Kreislaufwirtschaft: Nachhaltigkeitsvorgaben nehmen weltweit zu, doch der Markt für Kohlenstofffaser-Verbundwerkstoffe ist mit herkömmlicher industrieller Infrastruktur praktisch nicht recycelbar. Anders als Thermoplaste, die eingeschmolzen werden können, oder Aluminium, das nach der Aufbereitung seinen Wert behält, landen duroplastbasierte Kohlenstofffaserkomponenten auf Deponien oder in Müllverbrennungsanlagen – ein zunehmend untragbares Problem, da Windkraftanlagenflügel und ausgemusterte Flugzeuge im Abfallstrom landen. Die technische Herausforderung ist enorm: Epoxidharze sind dauerhaft vernetzt, und die Faserrückgewinnung erfordert Pyrolyse oder Solvolyse, was die mechanischen Eigenschaften verschlechtert und viel Energie verbraucht. Wirtschaftlich gesehen erzielt die zurückgewonnene Kurzfaser nur einen Bruchteil des Preises von Neuware, wodurch Recyclingprozesse ohne Subventionen unwirtschaftlich sind.

- Qualifizierungsblockade für Anwendungen außerhalb der Luft- und Raumfahrt: Während die Luft- und Raumfahrtindustrie auf ausgereifte Materialdatenbanken und zertifizierte Auslegungsnormen zurückgreifen kann, fehlt es anderen Industriezweigen an vergleichbarem Vertrauen in den Markt für Kohlenstofffaser-Verbundwerkstoffe. So benötigen beispielsweise Automobilingenieure Millionen von Lastwechseln, Crashsimulationsmodelle und Reparaturprotokolle, die für großvolumige Kohlenstofffaserarchitekturen nicht öffentlich validiert vorliegen. Darüber hinaus erfordert jede neue industrielle Anwendung eine individuelle Qualifizierung – ein Prozess, der Jahre und Millionen an Testkosten verschlingt. Dieses Defizit an Standardisierung führt zu paradoxen Ergebnissen: Automobilhersteller überdimensionieren ihre Fahrzeuge entweder mit Materialien in Luft- und Raumfahrtqualität oder unterdimensionieren sie mit Standardmaterialien.

Marktgröße und Prognose für Kohlenstofffaser-Verbundwerkstoffe:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

10,5 % |

|

Marktgröße im Basisjahr (2025) |

23,5 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

63,7 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Kohlenstofffaser-Verbundwerkstoffe:

Rohmaterialsegmentanalyse

Basierend auf dem Rohmaterial wird erwartet, dass das Segment der PAN-basierten Kohlenstofffasern bis Ende 2035 mit einem Anteil von 90,4 % den größten Marktanteil im Bereich der Kohlenstofffaser-Verbundwerkstoffe erreichen wird. Das Wachstum dieses Segments ist vor allem auf den Bedarf an Materialien mit herausragender Zugfestigkeit, geringem Gewicht und hoher Steifigkeit zurückzuführen, der maßgeblich durch Innovationen in der Verteidigungs-, Automobil-, Hochleistungssport- und Luft- und Raumfahrtindustrie getrieben wird. Laut offiziellen Statistiken, die im Februar 2023 von Composites Part B: Engineering veröffentlicht wurden, lag die jährliche Wachstumsrate von CFK in den letzten 20 Jahren bei fast 12,5 %. Im Luft- und Raumfahrtsektor wurde der Einsatz von CFK in der Flugzeugzelle des Airbus A350 und der Boeing 787 mit über 50 Gew.-% deutlich erhöht, was das globale Wachstum dieses Segments weiter ankurbelte.

Matrixmaterial-Segmentanalyse

Im Prognosezeitraum wird erwartet, dass das Teilsegment der Polymermatrix-Verbundwerkstoffe, ein Bestandteil des Segments der Matrixmaterialien, den zweitgrößten Marktanteil im Bereich der Kohlenstofffaser-Verbundwerkstoffe erreichen wird. Das Wachstum dieses Teilsegments wird maßgeblich durch seine wichtige Rolle als Konstruktionswerkstoff angetrieben, der außergewöhnlich hohe Festigkeits- und Steifigkeits-Gewichts-Verhältnisse bietet und gleichzeitig Gewichtsreduzierungen in der Automobil- und Luftfahrtindustrie ermöglicht. Wie ein von der NLM im August 2025 veröffentlichter Artikel ausführt, wiegen Kohlenstofffaser-Verbundwerkstoffe nur 25 % von Stahl und fast 70 % weniger als aluminiumbasierte Werkstoffe. Darüber hinaus absorbieren Mehrschichtverbundwerkstoffe tendenziell mehr Energie als herkömmliche Stähle, wodurch eine Gewichtsreduzierung von 60 % bei Fahrzeugfrontkomponenten erreicht wird. Aus diesem Grund werden polymerbasierte Kohlenstofffaser-Verbundwerkstoffe aufgrund ihrer Fähigkeit zur Gewichtsreduzierung zunehmend im Automobilsektor eingesetzt, was die Nachfrage nach diesem Teilsegment weiter ankurbelt.

Analyse der Schleppgrößensegmente

Das Teilsegment der großvolumigen Faserbündel (>48K), das zum Segment der Faserbündelgrößen gehört, wird voraussichtlich bis zum Ende des festgelegten Zeitraums den drittgrößten Marktanteil einnehmen. Die Entwicklung dieses Teilsegments wird maßgeblich durch die Priorisierung von Volumen, Kosteneffizienz und Verarbeitbarkeit gegenüber absoluten mechanischen Eigenschaften vorangetrieben. Diese grundlegende Positionierung ermöglicht seine Dominanz in Branchen mit hohem Durchsatz, in denen die Materialkosten pro Kilogramm geringfügige Zuwächse der Zugfestigkeit überwiegen. Der Fertigungsvorteil ergibt sich aus der Zoltek-artigen Vorläuferkonvertierung: Breitere Faserbündel reduzieren den Energie- und Platzbedarf pro Fasereinheit und ermöglichen es den Herstellern, wirtschaftliche Skaleneffekte zu erzielen, die mit Produkten für die Luft- und Raumfahrt nicht erreichbar sind. Dieser Kostenvorteil bringt jedoch auch Kompromisse mit sich, die ihn geeignet machen, das Marktwachstum anzukurbeln.

Unsere detaillierte Analyse des Marktes für Kohlenstofffaser-Verbundwerkstoffe umfasst die folgenden Segmente:

Segment | Teilsegmente |

Rohstoff |

|

Matrixmaterial |

|

| |

Produktform |

|

Fertigungstechnologie |

|

Endverbraucherbranche |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Kohlenstofffaser-Verbundwerkstoffe – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird voraussichtlich bis Ende 2035 mit 41,8 % den größten Marktanteil im Bereich Kohlenstofffaser-Verbundwerkstoffe erreichen. Das Marktwachstum in der Region ist vor allem auf die rasche Industrialisierung, den Ausbau der heimischen Luft- und Raumfahrtindustrie, die starke staatliche Förderung innovativer Materialien und den Ausbau von Anlagen zur Erzeugung erneuerbarer Energien zurückzuführen. Laut offiziellen Statistiken der Internationalen Energieagentur (IEA) aus dem Jahr 2026 lag der Anteil modernisierter erneuerbarer Energien am Endenergieverbrauch in der Region im Jahr 2022 bei 13,0 %, während Trendanalysen einen Anteil von über 135,0 % prognostizierten. Neuseeland führte mit 30,4 %, gefolgt von Vietnam (22,7 %), Indien (18,4 %), Thailand (16,2 %), Indonesien (14,0 %) und Australien (13,5 %). Dank des Ausbaus erneuerbarer Energien in den verschiedenen Ländern verzeichnet der Markt in der gesamten Region ein stetiges Wachstum.

Anteil moderner erneuerbarer Energien am Endenergieverbrauch im asiatisch-pazifischen Raum, 2012–2022

Jahr | Aktie % |

2012 | 7 |

2013 | 8 |

2014 | 8 |

2015 | 9 |

2016 | 9 |

2017 | 10 |

2018 | 10 |

2019 | 11 |

2020 | 12 |

2021 | 12 |

2022 | 13 |

Quelle : IEA-Organisation

Der Markt für Kohlenstofffaser-Verbundwerkstoffe in China wächst signifikant. Gründe hierfür sind eine starke Industriepolitik mit Fokus auf innovative Verbundwerkstoffe für die Bereiche erneuerbare Energien, Automobil und Luftfahrt, der Ausbau inländischer Produktionskapazitäten, umfangreiche staatliche Fördergelder und das rasante Wachstum der kommerziellen Luftfahrt. Wie aus einem Artikel des Staatsrats vom Januar 2026 hervorgeht, gab die chinesische Zivilluftfahrtbehörde (CAAC) bekannt, dass die Branche bis 2025 einen Gesamttransportumsatz von 164 Milliarden Tonnenkilometern erreicht hat, was einem Anstieg von 10,5 % gegenüber dem Vorjahr entspricht. Demnach erreichte der Passagierverkehr im selben Jahr 770 Millionen, ein Plus von 5,5 % gegenüber 2024, während das Post- und Frachtaufkommen 10,1 Millionen Tonnen erreichte, ein Anstieg von 13,3 % gegenüber dem Vorjahr. Dies stärkt die Nachfrage auf dem chinesischen Markt.

Die Stärkung und Modernisierung der Verteidigungskapazitäten, steigende Ausgaben für Flugzeuge und Ausrüstung, der Übergang zu elektrifizierten und leichteren Fahrzeugen sowie eine effiziente Lieferkette sind einige der Faktoren, die den Markt in Japan beflügeln. Darüber hinaus belief sich der Wert der japanischen Kohlenstofffaser-Verbundwerkstoffindustrie im Jahr 2025 auf 1,5 Milliarden US-Dollar. Prognosen zufolge soll die Branche bis Ende 2026 auf 1,6 Milliarden US-Dollar und bis 2035 auf 2,5 Milliarden US-Dollar anwachsen, was einem Wachstum von 7,2 % entspricht. Laut Regierungsangaben, die von der ITA im November 2025 veröffentlicht wurden, wurden im Jahr 2024 4.421.494 neue Pkw in Japan verkauft. Die Automobilindustrie trug 2,9 % zum japanischen Bruttoinlandsprodukt (BIP) bei, der Anteil des verarbeitenden Gewerbes am BIP sogar 13,9 %, was die Marktnachfrage zusätzlich ankurbelt.

Analyse der Neuwagenverkäufe in Japan, 2021-2024

Fahrzeugtyp (in Einheiten) | 2021 | 2022 | 2023 | 2024 |

Gesamtabsatz von Neufahrzeugen | 4.448.340 | 4.201.320 | 4.779.086 | 4.421.494 |

Personenkraftwagen | 3.675.698 | 3.448.296 | 3.992.727 | 3.725.200 |

Lastwagen | 765.762 | 747.543 | 777.949 | 686.197 |

Busse | 6.880 | 5.480 | 8.410 | 10.097 |

Wichtige Autoverkäufe | 1.652.522 | 1.638.136 | 1.744.919 | 1.557.868 |

Verkäufe von Hybridfahrzeugen | 1.441.487 | 1.467.683 | 1.868.625 | 2.040.181 |

Verkäufe von Elektrofahrzeugen | 21.693 | 58.813 | 88.535 | 59.736 |

Quelle : ITA

Einblicke in den europäischen Markt

Europa wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Kohlenstofffaser-Verbundwerkstoffe sein. Die Marktentwicklung wird maßgeblich durch strenge regionale Emissionsvorschriften für Automobilanwendungen, den rasanten Ausbau von Offshore-Windkraftanlagen, Umweltziele, innovative Materiallösungen und Leistungsverbesserungen bei Batterien vorangetrieben. Laut offiziellen Statistiken von WindEurope (Februar 2025) wurden in der Region bis 2024 16,4 GW neue Windkraftkapazität installiert, wovon 84,0 % auf Onshore-Anlagen entfielen. Zusätzlich wurden 2,6 GW neuer Offshore-Windkraftkapazität an das regionale Stromnetz angeschlossen. Aktuell verfügt die Region über eine Windkraftkapazität von 285,0 GW, davon 248 GW Onshore und 37 GW Offshore, was das Marktwachstum zusätzlich beflügelt.

Jährliche Installationskapazität von Onshore- und Offshore-Windkraftanlagen in Europa, 2015-2024

Jahr | Onshore (GW) | Offshore (GW) |

2015 | 10.8 | 3.0 |

2016 | 13.3 | 1,5 |

2017 | 13.0 | 3.2 |

2018 | 9.6 | 2.7 |

2019 | 11.8 | 3.7 |

2020 | 11.3 | 2.9 |

2021 | 14.4 | 2.9 |

2022 | 16.4 | 2,5 |

2023 | 14.7 | 3.7 |

2024 | 13.8 | 2.6 |

Quelle : WindEurope

Der Markt für Kohlenstofffaser-Verbundwerkstoffe in Deutschland gewinnt zunehmend an Bedeutung. Gründe hierfür sind die herausragende Expertise im Automobilbau, die starke industrielle Basis, die Industrie-4.0-Strategie zur Förderung des Fertigungsfortschritts, die Integration kohlenstofffaserverstärkter Polymere und die Unterstützung von Leichtbaumaterialien. Wie ein Artikel der ITA vom August 2025 berichtet, kaufen fast 70 % der inländischen Hightech-Fertigungsunternehmen überwiegend in der Region ein. Zudem erwarten 77 % dieser Unternehmen in den kommenden zwei Jahren ein Wachstum in der Branche. Im Juni 2025 gab das Bundesfinanzministerium außerdem bekannt, dass das Kabinett ein Gesetz zur beschleunigten Abschreibung von Investitionen in Maschinen und Anlagen um 30 % verabschiedet hat, was ein enormes Wachstumspotenzial für Deutschland eröffnet.

Steigende Investitionen in innovative Fertigungstechnologien, eine starke Luft- und Raumfahrtindustrie mit dem Produktionsstandort Bristol Composites, gezielte staatliche Förderung von Forschung und Entwicklung im Bereich Verbundwerkstoffe, das Zero Innovation Portfolio und der verstärkte Fokus auf die Reduzierung von CO₂-Emissionen sind einige der Trends, die den Markt für Kohlenstofffaser-Verbundwerkstoffe in Großbritannien vorantreiben. Laut Regierungsangaben, die die ITA im Januar 2026 veröffentlichte, belief sich der Umsatz der zivilen Luft- und Raumfahrtindustrie im Inland im Jahr 2023 auf rund 38 Milliarden US-Dollar, wovon 25 Milliarden US-Dollar exportiert wurden. Der Umsatz der heimischen Verteidigungsindustrie wurde auf 35 Milliarden US-Dollar geschätzt, wovon 12 Milliarden US-Dollar exportiert wurden. Der Gesamtumsatz der Raumfahrtindustrie des Landes betrug 22 Milliarden US-Dollar, wovon 7 Milliarden US-Dollar exportiert wurden, was die Marktentwicklung im Land weiter fördert.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Kohlenstofffaser-Verbundwerkstoffe wird bis zum Ende des Prognosezeitraums voraussichtlich ein solides Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch die herausragende Verteidigungs- und Luftfahrtindustrie, den Ausbau von Strategien für saubere Energie, eine etablierte Industriebasis, die steigende Zahl von Fachkräften in der innovativen Fertigung und die starke staatliche Förderung von Leichtbaumaterialien angetrieben. Laut offiziellen Statistiken des US-Energieministeriums vom April 2026 wurden im Rahmen der Initiative „Investing in America“ der Biden-Harris-Administration Investitionen von über 230 Milliarden US-Dollar in die Energieerzeugung angekündigt. Zudem sollen über 920 bestehende Produktionsanlagen erweitert und 200.000 neue Arbeitsplätze im Bereich der sauberen Energie geschaffen werden. Darüber hinaus prognostiziert ein Artikel des World Resources Institute vom April 2026, dass Rechenzentren in den USA bis Ende 2030 9 bis 17 Prozent des Stroms verbrauchen werden, was das Marktpotenzial weiter erhöht.

Branchen in den USA, die den Energiebedarf 2025-2030 antreiben

Branchenkategorie | Wachstum |

Rechenzentren | 90,0 GW (55,0 %) |

Industrie/Fertigung | 30,0 GW (20,0 %) |

Öl & Gas/Bergbau | 10,0 GW (5,0 %) |

Andere | 30,0 GW (20,0 %) |

Quelle : World Resources Institute

Der Markt für Kohlenstofffaser-Verbundwerkstoffe in den USA gewinnt zunehmend an Bedeutung, bedingt durch das Wachstum der Satelliten- und Raumfahrtindustrie sowie den verstärkten Fokus auf die Entwicklung kostengünstiger, kohlenstoffbasierter Fasern. Wie ein Artikel des Center for Security and Emerging Technology (CSET) vom Februar 2025 berichtet, führt das Land über 50 % aller Raketenstarts durch, wobei fünf von sechs inländischen Starts von einem einzigen Anbieter, nämlich SpaceX, ausgehen. Mit 81 Starts ist SpaceX zudem für über 149 weltweite Starts verantwortlich. Laut einem Artikel der Space Foundation Organization vom Juli 2025 belief sich das US-Regierungsbudget für die globale Raumfahrtwirtschaft auf 77,7 Milliarden US-Dollar. Angesichts der steigenden Anzahl inländischer Starts und der großzügigen Investitionsbereitschaft wächst der Markt in den USA.

Die Existenz staatlich geförderter Programme für emissionsfreie Fahrzeuge sowie die importbedingte Nachfrage nach Hochleistungsverbundwerkstoffen sind einige der Faktoren, die für das Wachstum des Marktes für Kohlenstofffaserverbundwerkstoffe in Kanada verantwortlich sind. Laut einem Artikel der kanadischen Regierung vom August 2025 steigt der Anteil emissionsfreier Fahrzeuge, darunter batterieelektrische Fahrzeuge und Plug-in-Hybridfahrzeuge, an den Neuzulassungen im Land kontinuierlich an und erreichte 2024 bereits 15,0 % aller Kraftfahrzeugzulassungen. Darüber hinaus stieg der Gesamtfahrzeugabsatz bis 2024 im Vergleich zu 2023 um 8,0 %. Diese Fahrzeuge tragen maßgeblich zu 60,0 % des Nettozuwachses bei den Gesamtzulassungen bei und machen jeden siebten Neuwagenkauf aus, wodurch sie das Marktwachstum entscheidend vorantreiben.

Wichtigste Akteure auf dem Markt für Kohlenstofffaser-Verbundwerkstoffe:

- Toray Industries, Inc. (Japan)

- Teijin Limited (Japan)

- Mitsubishi Chemical Group Corporation (Japan)

- Hexcel Corporation (USA)

- SGL Carbon (Deutschland)

- Solvay SA (Belgien)

- DowAksa Advanced Composites Holdings (Türkei)

- Hyosung Advanced Materials Corporation (Südkorea)

- Taekwang Industrial Co., Ltd. (Südkorea)

- Kureha Corporation (Japan)

- Osaka Gas Chemicals Co., Ltd. (Japan)

- UMATEX-Gruppe (Russland)

- Zhongfu Shenying Carbon Fiber Co., Ltd. (China)

- Jilin Chemical Fiber Group Co., Ltd. (China)

- Jiangsu Hengshen Co., Ltd. (China)

- China National Bluestar (Group) Co., Ltd. (China)

- Formosa Plastics Corporation (Taiwan)

- Sigmatex Limited (UK)

- Cytec Industries (jetzt Teil von Solvay) (USA)

- Mitsubishi Chemical Carbon Fiber and Composites (USA/Japan)

- Hyundai Motor Group (Südkorea)

- Asahi Kasei (Japan)

- Syensqo (Belgien)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Toray Industries, Inc. ist der am stärksten vertikal integrierte Akteur auf dem Kohlenstofffasermarkt und kontrolliert die gesamte Wertschöpfungskette vom Polyacrylnitril-Rohmaterial bis hin zu fertigen Prepregs und Verbundbauteilen. Das Unternehmen hat seine globale Produktionspräsenz in den USA, Europa und Asien massiv ausgebaut, um sowohl etablierte Kunden aus der Luft- und Raumfahrt als auch aufstrebende Industriezweige wie Druckbehälter und Windenergie zu bedienen.

- Teijin Limited hat sich strategisch von einem reinen Faserlieferanten zu einem Lösungsanbieter entwickelt und konzentriert sich dabei stark auf thermoplastische Verbundsysteme und Technologien für die Automobil-Massenproduktion. Das Unternehmen investiert weiterhin in Recyclinginfrastruktur und die rasche Stärkung seiner Marke Tenax durch gezielte Übernahmen von nachgelagerten Verarbeitern.

- Die Mitsubishi Chemical Group Corporation differenziert sich durch ihren Fokus auf PAN-basierte und spezialisierte Pech-basierte Kohlenstofffasern und bedient damit Nischenanwendungen mit hohem Wärmeleitfähigkeitsbedarf, wie beispielsweise Halbleiterfertigungsanlagen und Raumfahrtstrukturen. Das Unternehmen hat seine Produktionskapazität für große Faserbündel systematisch ausgebaut, um im Industriesegment wettbewerbsfähig zu sein und gleichzeitig eine dedizierte Lieferkette für japanische Luft- und Raumfahrtprogramme aufrechtzuerhalten.

- Die Hexcel Corporation konzentriert sich auf das Premiumsegment des Marktes und beliefert vorwiegend die Luft- und Raumfahrt- sowie die Verteidigungsindustrie mit zertifizierten, hochleistungsfähigen Prepregs und Strukturverstärkungen. Das Unternehmen hat langfristige Lieferverträge mit führenden Flugzeugherstellern abgeschlossen und gleichzeitig Verfahren entwickelt, die ohne Autoklav auskommen, um die Fertigungskosten zu senken.

- SGL Carbon agiert mit einem ausgeprägt europäischen Industrieprofil und nutzt seine Expertise in Kohlenstofffasern für den Leichtbau im Automobilbereich sowie für Großserienanwendungen durch Joint Ventures mit führenden Automobilherstellern. Das Unternehmen hat sein Portfolio von standardisierten Fasern hin zu maßgeschneiderten Lösungen in den Bereichen Wasserstoffspeicherung, Windenergie und Batteriekomponenten umstrukturiert.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der globale Markt für Kohlenstofffaser-Verbundwerkstoffe ist nach wie vor stark konsolidiert. Japanische Hersteller wie Toray, Teijin und Mitsubishi beherrschen traditionell den größten Anteil der Premiumproduktion. Die Wettbewerbsdynamik verändert sich jedoch, da chinesische, staatlich geförderte Unternehmen ihre Kapazitäten in Industrie- und Hochleistungssegmenten rasant ausbauen. Führende Akteure verfolgen zudem strategische Initiativen durch vertikale Integration in die Vorproduktfertigung und die Weiterverarbeitung von Prepregs sowie durch geografische Expansion mit lokalen Produktionsstätten, um die Auswirkungen von Zöllen zu minimieren. So präsentierte Asahi Kasei im September 2025 seine neueste Innovation: PFAS-freies Polyamid und eine Recyclingtechnologie für Endlos-Kohlenstofffasern. Diese Materiallösungen eignen sich für Anwendungen im Automobilbereich, Leichtbau und optimierte Konnektivität und treiben das Wachstum der Kohlenstofffaser-Verbundwerkstoffindustrie an.

Unternehmenslandschaft des Marktes:

Neueste Entwicklungen

- Im Oktober 2025 unterzeichneten die Hyundai Motor Group und Toray Industries, Inc. eine strategische gemeinsame Entwicklungsvereinbarung zur Zusammenarbeit bei innovativen Material- und Komponentenverbesserungen, die geeignete Standards für die zukünftige Mobilität bereitstellen sollen.

- Im Juni 2025 schlossen Syensqo und Fairmat eine Kooperationsvereinbarung zum Recycling von Kohlenstofffaser-Prepreg-Abfällen und deren Umwandlung in wertvolle Ressourcen für die Herstellung und Entwicklung neuer Produkte in den Bereichen Mobilität, Elektronik, Energie und Sport.

- Im Februar 2025 erklärte Toray Industries, Inc., dass 5 ihrer Konzernunternehmen ihre Dienstleistungen in der Verbundwerkstoffindustrie ausbauen, indem sie durch Zusammenarbeit und Technologieeinsatz den neuesten Wert und eine nachhaltige Zukunft schaffen.

- Report ID: 8558

- Published Date: May 13, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.