Marktausblick für Carbonfaser-Verbundwerkstoffe im Automobilbereich:

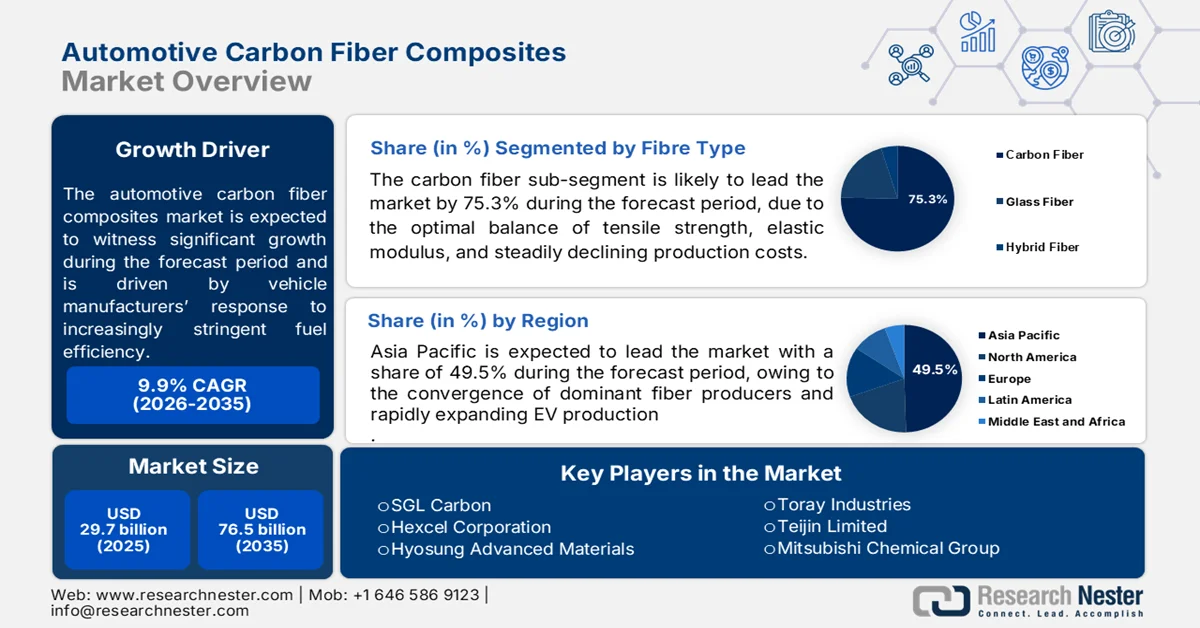

Der Markt für Kohlenstofffaserverbundwerkstoffe im Automobilbereich wurde 2025 auf 29,7 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf über 76,5 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von über 9,9 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird der Markt für Kohlenstofffaserverbundwerkstoffe im Automobilbereich auf 32,7 Milliarden US-Dollar geschätzt.

Kohlenstofffaserverbundwerkstoffe gewinnen in der Automobilindustrie zunehmend an Bedeutung, da Fahrzeughersteller auf die immer strengeren Anforderungen an Kraftstoffeffizienz und Emissionen reagieren, die von Regierungsbehörden in den wichtigsten Automobilmärkten festgelegt werden. In den USA heben die Daten des US-Energieministeriums für 2026 Leichtbaumaterialien als Schlüsselfaktor zur Reduzierung des Fahrzeugenergieverbrauchs hervor. Demnach kann eine Gewichtsreduzierung von 10 % den Kraftstoffverbrauch um etwa 6–8 % senken, während eine Gewichtsreduzierung von 25 % – abhängig von Fahrzeugtyp und Antriebskonfiguration – ebenfalls zu einer Kraftstoffersparnis führen kann. Kohlenstofffaserverbundwerkstoffe werden daher in Struktur-, Halbstruktur- und Karosserieteile integriert, um die Einhaltung gesetzlicher Vorgaben zu gewährleisten und gleichzeitig die Fahrzeugleistung und Sicherheitsstandards aufrechtzuerhalten.

Der Übergang zur Elektromobilität führt zu einer erhöhten Nachfrage nach Kohlenstofffaserverbundwerkstoffen für die Automobilindustrie, da die Fahrzeugmasse die Batterieeffizienz und die Reichweite direkt beeinflusst. Laut Daten der US-Umweltschutzbehörde (EPA) vom Mai 2026 war der Verkehrssektor in den letzten Berichtsjahren für rund 28 % der gesamten US-Treibhausgasemissionen verantwortlich, wodurch die Verbesserung der Fahrzeugeffizienz zu einem wichtigen politischen Schwerpunkt geworden ist. Regierungsbehörden und öffentliche Forschungseinrichtungen betonen die Bedeutung von Leichtbaumaterialien als wichtiges Instrument zur Erhöhung der Reichweite von Elektrofahrzeugen, ohne die Batteriegröße proportional zu vergrößern. Da Automobilhersteller die Produktion von batterieelektrischen und Hybridfahrzeugen steigern und gleichzeitig die gesetzlichen Effizienzziele erfüllen müssen, wird Kohlenstofffaserverbundwerkstoffen voraussichtlich eine größere Rolle im Fahrzeugdesign zugeschrieben. Unterstützt wird diese Entwicklung durch laufende staatlich geförderte Materialforschung, Innovationsprogramme in der Fertigung und Maßnahmen zur Dekarbonisierung des Verkehrssektors.

Schlüssel Automobil-Kohlenstofffaserverbundwerkstoffe Markteinblicke Zusammenfassung:

Regionale Highlights:

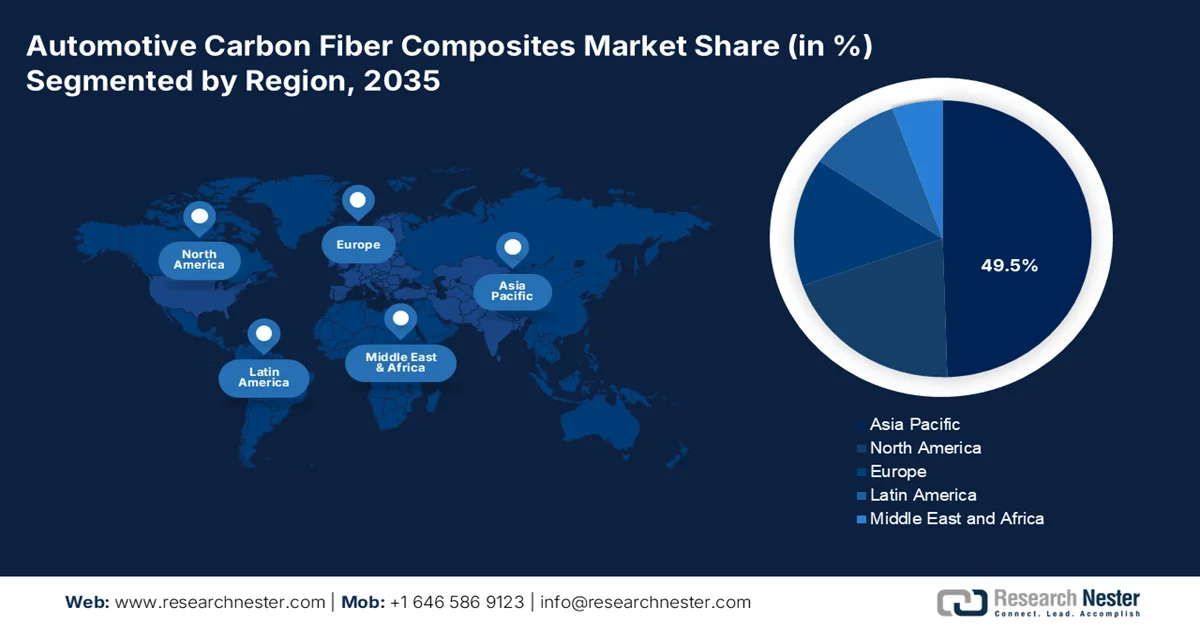

- Es wird erwartet, dass der Markt für kohlenstofffaserverstärkte Automobilverbundwerkstoffe im asiatisch-pazifischen Raum bis 2035 49,5 % des regionalen Umsatzes ausmachen wird. Dies wird durch die Konvergenz der dominanten Faserproduzenten in Japan und Südkorea, die rasch expandierende Produktion von Elektrofahrzeugen in China und kostengünstige Produktionsstätten in Indien und Südostasien gestützt.

- Nordamerika dürfte im Zeitraum 2026–2035 das schnellste Wachstum verzeichnen, stimuliert durch die starke Synergie zwischen den US-amerikanischen Leichtbauvorschriften und den kanadischen Förderprogrammen für saubere Energie, die eine kooperative grenzüberschreitende Lieferkette begünstigen.

Segmenteinblicke:

- Im Markt für Kohlenstofffaserverbundwerkstoffe im Automobilbereich wird Kohlenstofffasern bis 2035 voraussichtlich einen Marktanteil von 75,3 % erreichen, was auf das optimale Verhältnis von Zugfestigkeit und Elastizitätsmodul sowie auf stetig sinkende Produktionskosten zurückzuführen ist.

- Es wird erwartet, dass Epoxidharze während des gesamten Prognosezeitraums ihre führende Position beibehalten werden, was durch ihre außergewöhnliche Haftung an Kohlenstofffasern, die geringe Aushärtungsschrumpfung und die überlegene chemische Beständigkeit gegenüber Kfz-Flüssigkeiten untermauert wird.

Wichtigste Wachstumstrends:

- staatlich finanzierte Fahrzeugprogramme

- Ausweitung der Förderprogramme für Elektrofahrzeuge

Größte Herausforderungen:

- Hohe Rohstoffkosten

- Lange Qualifizierungszyklen

Wichtigste Akteure: Toray Industries (Japan), Teijin Limited (Japan), Mitsubishi Chemical Group (Japan), SGL Carbon (Deutschland), Hexcel Corporation (USA), Hyosung Advanced Materials (Südkorea).

Global Automobil-Kohlenstofffaserverbundwerkstoffe Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 29,7 Milliarden US-Dollar

- Marktgröße 2026: 32,7 Milliarden US-Dollar

- Prognostizierte Marktgröße: 76,5 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 9,9 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (49,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Nordamerika

- Dominierende Länder: Vereinigte Staaten, China, Japan, Deutschland, Südkorea

- Schwellenländer: Indien, Kanada, Mexiko, Thailand, Vietnam

Last updated on : 24 June, 2026

Markt für Kohlenstofffaserverbundwerkstoffe im Automobilbereich – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Staatlich geförderte Fahrzeugprogramme : Öffentliche Investitionen in Fahrzeugeffizienz und Leichtbautechnologien sind weiterhin ein wichtiger Nachfragetreiber für Kohlenstofffaserverbundwerkstoffe im Automobilbereich. Die IEA-Daten für 2025 fördern weiterhin Programme für fortschrittliche Fertigungstechnologien und Leichtbaumaterialien über das Vehicle Technologies Office. Im Haushaltsjahr 2025 sind rund 425 Millionen US-Dollar für Fahrzeugtechnologieprogramme vorgesehen, die fortschrittliche Materialien, Elektrifizierung und Fertigungsinnovationen unterstützen. Diese Investitionen fördern die Kommerzialisierung von leichten Strukturwerkstoffen im Pkw- und Nutzfahrzeugsegment. Kohlenstofffaserverbundwerkstoffe werden zunehmend in öffentlich geförderte Mobilitätsdemonstrationen und Industriepartnerschaften zur Senkung des Energieverbrauchs im Verkehrssektor integriert.

- Ausbau von Förderprogrammen für Elektrofahrzeuge: Globale Förderprogramme für Elektrofahrzeuge schaffen eine starke Nachfrage nach Leichtbaumaterialien, da die Fahrzeugmasse die Energieeffizienz und die Batterienutzung direkt beeinflusst. Die Internationale Energieagentur (IEA) prognostiziert für 2025, dass der weltweite Absatz von Elektrofahrzeugen 17 Millionen Einheiten übersteigen und damit mehr als ein Fünftel des globalen Pkw-Absatzes ausmachen wird. Regierungen investieren weiterhin erhebliche Mittel in die Förderung von Elektrofahrzeugen. Da Automobilhersteller größere Reichweiten anstreben, ohne die Batteriegröße proportional zu erhöhen, werden Kohlenstofffaserverbundwerkstoffe zunehmend für Karosseriestrukturen, Batteriegehäuse und Verstärkungskomponenten evaluiert. Dieser Trend ist besonders bei Premium-Elektrofahrzeugplattformen und öffentlich geförderten Mobilitätsprogrammen der nächsten Generation sichtbar.

Herausforderungen

- Hohe Rohstoffkosten: Die Preise für PAN-basierte Vorprodukte bleiben volatil und schmälern die Margen für neue Marktteilnehmer. Etablierte Unternehmen wie Toray und SGL profitieren von langfristigen Lieferverträgen, während Startups mit Spotmarktaufschlägen konfrontiert sind. Die vertikale Integration in die Vorproduktherstellung ist kapitalintensiv und schreckt kleinere Zulieferer ab. Teijin mildert dies durch strategische Partnerschaften mit petrochemischen Unternehmen und sichert sich so Acrylnitril zu stabilen Preisen. Für unabhängige Verbundwerkstoffhersteller bleibt diese Hürde jedoch bestehen.

- Lange Qualifizierungszyklen: Automobilhersteller fordern jahrelange Validierungstests für Strukturbauteile aus Kohlefaser, darunter Ermüdungs-, Crash- und Umweltalterungstests. Neue Zulieferer verfügen oft nicht über die finanziellen Mittel, um umsatzlose Qualifizierungsphasen zu überbrücken. Hexcel umging dieses Problem durch die gemeinsame Entwicklung von Bauteilen mit BMW in frühen Prototypenphasen und die damit verbundene Aufteilung der F&E-Kosten. Die meisten Marktteilnehmer haben jedoch Schwierigkeiten, die IATF 16949- und die OEM-spezifischen Standards ohne vorherige Tier-1-Beziehungen zu erfüllen.

Marktgröße und Prognose für Automobil-Kohlenstofffaserverbundwerkstoffe:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

9.9% |

|

Marktgröße im Basisjahr (2025) |

29,7 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

76,5 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Carbonfaser-Verbundwerkstoffe im Automobilbereich:

Fasersegmentanalyse

Im Segment der Fasertypen sind Kohlenstofffasern führend und werden voraussichtlich bis Ende 2035 einen Marktanteil von 75,3 % halten. Dieses Segment wird durch das optimale Verhältnis von Zugfestigkeit und Elastizitätsmodul sowie stetig sinkende Produktionskosten angetrieben. Laut Daten des US-Energieministeriums (DOE) vom Juni 2026 können kohlenstofffaserverstärkte Verbundwerkstoffe das Gewicht einiger Bauteile im Vergleich zu Stahl und Aluminium um 50 % bis 75 % reduzieren. Diese erhebliche Gewichtsreduzierung führt direkt zu einer größeren Reichweite von Elektrofahrzeugen, verbesserter Beschleunigung und geringeren Emissionen durch Brems- und Reifenverschleiß – wichtige regulatorische Faktoren gemäß den CAFE- und Euro-7-Normen. PAN-Fasern erreichen dies durch ihre außergewöhnliche spezifische Festigkeit, die dünnere Wandstärken ermöglicht, ohne die Crashsicherheit zu beeinträchtigen. Diese Gewichtseffizienz in Kombination mit sinkenden Kosten für PAN-Vorprodukte stellt sicher, dass PAN-basierte Fasern bis 2035 das strukturelle Rückgrat des Marktes für automobile Kohlenstofffaserverbundwerkstoffe bilden.

Segmentanalyse der Harztypen

Epoxidharze dominieren den Markt aufgrund ihrer außergewöhnlichen Haftung an Kohlenstofffasern, ihrer geringen Aushärtungsschrumpfung und ihrer hervorragenden chemischen Beständigkeit gegenüber Kfz-Flüssigkeiten. Ihre duroplastischen Eigenschaften gewährleisten eine hohe Kriechfestigkeit und Dimensionsstabilität unter dauerhafter mechanischer Belastung und machen sie ideal für Struktur- und Halbstrukturbauteile. Darüber hinaus sorgt die Fähigkeit von Epoxidharz, Kohlenstofffaserbündel gleichmäßig zu benetzen, für eine optimale Lastübertragung zwischen den Fasern und maximiert so das Festigkeits-Gewichts-Verhältnis des Verbundwerkstoffs. Moderne, schnellhärtende Epoxidharzsysteme sind mittlerweile mit der Serienfertigung kompatibel und schließen die Leistungslücke zwischen Verbundwerkstoffen in Luft- und Raumfahrtqualität und den Kostenvorgaben der Automobilindustrie. Diese Vielseitigkeit macht Epoxidharz weiterhin zum bevorzugten Harzsystem für Außenverkleidungen, Chassisstrukturen und Batteriegehäuse.

Anwendungssegmentanalyse

Im Markt für Carbonfaser-Verbundwerkstoffe im Automobilbereich ist das Teilsegment Strukturbauteile führend. Dieses Segment wird durch validierte Leichtbau-Ergebnisse aus aktuellen akademischen Studien angetrieben. Eine Studie der National Library of Medicine (NLM) vom Oktober 2025 zeigte, dass optimierte Batteriegehäuse eine Massenreduzierung von 11,61 % bei gleichzeitiger Verbesserung der maximalen Verformung um 22,21 % und Erhöhung der minimalen Eigenfrequenz um 3,18 % erreichten. Besonders bemerkenswert ist die Gewichtsreduzierung von 48,86 % durch Hybridkonstruktionen aus CFK und Aluminium, bei der die Eigenfrequenz erster Ordnung auf 32,03 Hz anstieg. Diese strukturellen und dynamischen Verbesserungen erfüllen direkt die beiden zentralen Marktanforderungen: Erhöhung der Crashsicherheit und des Schutzes vor thermischem Durchgehen bei gleichzeitiger Reduzierung der Batteriemasse zur Steigerung der Reichweite von Elektrofahrzeugen.

Unsere detaillierte Analyse der Kohlenstofffaserverbundwerkstoffe für die Automobilindustrie umfasst die folgenden Segmente:

Segment | Teilsegmente |

Fasertyp |

|

Harztyp |

|

Anwendung |

|

Fahrzeugtyp |

|

Vertriebskanal |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Kohlenstofffaserverbundwerkstoffe im Automobilbereich – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum dominiert den Markt für Carbonfaser-Verbundwerkstoffe im Automobilbereich und wird Prognosen zufolge bis Ende 2035 einen regionalen Umsatzanteil von 49,5 % erreichen. Treiber dieser Entwicklung sind die Konzentration der führenden Faserhersteller in Japan und Südkorea, die rasch wachsende Produktion von Elektrofahrzeugen in China sowie kostengünstige Produktionsstätten in Indien und Südostasien. Die Region profitiert von vertikal integrierten Lieferketten, in denen Vorläuferchemikalien, Karbonisierungsanlagen und die Bauteilfertigung häufig innerhalb der Landesgrenzen angesiedelt sind. Die Marktdynamik wird durch ambitionierte staatliche Förderprogramme für Elektrofahrzeuge, insbesondere in China und Indien, sowie durch Japans Fokus auf Leichtbau zur Kraftstoffeinsparung geprägt. Thermoplastische Verbundwerkstoffe gewinnen neben traditionellen Duroplasten zunehmend an Bedeutung, was durch die regionale Expertise im Spritzgussverfahren ermöglicht wird.

Die Elektrifizierung des Fahrzeugverkehrs, die Förderung der heimischen Produktion und der Ausbau fortschrittlicher Mobilitätsprogramme treiben den Markt in Indien an. Leichtbaumaterialien gewinnen zunehmend an Bedeutung für die Verbesserung der Fahrzeugeffizienz und unterstützen den Übergang des Landes zu einem saubereren Verkehrssektor. Laut den Teriin-Daten vom September 2025 verzeichnete Indien über 1,95 Millionen Neuzulassungen von Elektrofahrzeugen, was ein starkes Wachstum bei der Verbreitung von Elektrofahrzeugen und eine steigende Nachfrage nach leichten Fahrzeugkomponenten widerspiegelt. Darüber hinaus zeigen die PIB-Daten vom August 2025, dass die Regierung im Rahmen des PM E-DRIVE-Programms 10.900 Crore Rupien (ca. 1,3 Milliarden Euro) bereitgestellt hat, um den Ausbau der Elektromobilität und die dazugehörige Infrastruktur zu beschleunigen. Diese staatlich geförderten Initiativen ermutigen Automobilhersteller und Komponentenhersteller, fortschrittliche Verbundwerkstoffe, darunter kohlenstofffaserbasierte Lösungen, für zukünftige Fahrzeugplattformen und effizienzorientierte Designs zu evaluieren.

Der Einsatz von Fahrzeugen mit alternativen Antrieben (NEV) und die Modernisierung der Fertigungsprozesse treiben den Markt für Kohlenstofffaserverbundwerkstoffe im Automobilbereich in China an. Leichtbaumaterialien werden zunehmend in die Fahrzeugentwicklung integriert, um die Effizienz zu steigern und die Elektrifizierungsziele zu unterstützen. Laut Daten der Volksrepublik China vom Januar 2025 produzierte das Land im Jahr 2024 12,89 Millionen Fahrzeuge mit alternativen Antrieben, was einem Anstieg von rund 35,5 % gegenüber dem Vorjahr entspricht. Dies unterstreicht das wachsende Potenzial der Fahrzeugproduktion, die von fortschrittlichen Verbundwerkstoffen profitieren kann. Darüber hinaus fördert das Finanzministerium Programme zur Fahrzeuginzahlungnahme und zur Erneuerung von Fahrzeugausstattungen und stimuliert so die Nachfrage nach neueren und effizienteren Fahrzeugen. Diese Initiativen ermutigen Automobilhersteller, in Leichtbaulösungen, darunter Kohlenstofffaserverbundwerkstoffe, für zukünftige Mobilitätsplattformen zu investieren.

Einblicke in den nordamerikanischen Markt

Nordamerika wird im Prognosezeitraum von 2026 bis 2035 voraussichtlich ein rasantes Marktwachstum verzeichnen. Treiber dieser Entwicklung ist die starke Synergie zwischen den US-amerikanischen Leichtbauvorschriften und den kanadischen Förderprogrammen für saubere Energie, die eine kooperative, grenzüberschreitende Lieferkette begünstigt. Die Region profitiert von etablierten Automobilzentren in Michigan, Ontario und Ohio, die eine enge Zusammenarbeit zwischen OEMs und Zulieferern bei der Entwicklung von Strukturbauteilen ermöglichen. Die Marktdynamik wird durch den Wandel von Luxus- und Exotenfahrzeugen hin zu Elektro-Pickups und SUVs in großen Stückzahlen bestimmt, was schnellhärtende Fertigungsverfahren und den Einsatz von Hochleistungsfasern erfordert. Recycling und Kreislaufwirtschaft entwickeln sich zu entscheidenden Wettbewerbsvorteilen, und beide Länder investieren in Pilotanlagen für Pyrolyse und Solvolyse.

Die staatlichen Investitionen in die Elektrifizierung von Fahrzeugen, die heimische Produktion und die Modernisierung des Verkehrswesens prägen den Markt für Carbonfaser-Verbundwerkstoffe im Automobilsektor in den USA . Die Nachfrage steigt, da Automobilhersteller nach Leichtbaumaterialien suchen, um die Fahrzeugeffizienz zu verbessern, die elektrische Reichweite zu erhöhen und Fahrzeugplattformen der nächsten Generation zu unterstützen. Ein wichtiger Katalysator sind die Daten des US-Energieministeriums (DOE) vom Februar 2022, die 5 Milliarden US-Dollar für den landesweiten Ausbau der Ladeinfrastruktur für Elektrofahrzeuge bereitstellen und so die Produktion von Elektrofahrzeugen beschleunigen, die zunehmend auf leichte Verbundwerkstoffkomponenten setzen. Darüber hinaus zeigen die Daten von „US Drive Electric 2022–2023“, dass batterieelektrische Fahrzeuge 9,8 % der Neuzulassungen von leichten Nutzfahrzeugen ausmachen – ein Anstieg gegenüber den Vorjahren –, was die Notwendigkeit von Strategien zur Gewichtsreduzierung unterstreicht. Diese Entwicklungen ermutigen OEMs und Zulieferer, ihre Investitionen in fortschrittliche Verbundwerkstoffe, einschließlich kohlenstofffaserbasierter Struktur- und Außenanwendungen, auszuweiten.

Die zunehmende Verbreitung emissionsfreier Fahrzeuge (ZEV) und Investitionen in fortschrittliche Fertigungstechnologien treibt den kanadischen Markt an, da die Regierungspolitik diese Entwicklung fördert. Leichtbau-Verbundwerkstoffe werden von Automobilherstellern verstärkt evaluiert, um die Fahrzeugeffizienz zu verbessern und die Ziele der Elektromobilität zu unterstützen. Laut Daten der kanadischen Regierung vom September 2025 machten emissionsfreie Fahrzeuge 15,4 % aller Neuzulassungen von leichten Nutzfahrzeugen aus. Dies spiegelt das kontinuierliche Wachstum der Elektrofahrzeugflotte und die steigende Nachfrage nach leichten Fahrzeugstrukturen wider. Darüber hinaus stellte die kanadische Bundesregierung bis April 2025 bis zu 2,4 Milliarden CAD für den Strategischen Innovationsfonds zur Unterstützung der Lieferkette für Elektrofahrzeuge bereit und stärkte damit die heimischen Kapazitäten der Automobilproduktion. Diese Initiativen fördern den verstärkten Einsatz von modernen Verbundwerkstoffen im Fahrzeugdesign, in der Produktion und bei Mobilitätsplattformen der nächsten Generation in ganz Kanada.

Einblicke in den europäischen Markt

Der europäische Markt für Carbonfaser-Verbundwerkstoffe im Automobilbereich ist geprägt von strengen CO₂-Emissionsvorschriften, einer langen Tradition im Premiumsegment und ambitionierten Vorgaben zur Kreislaufwirtschaft, die Innovationen bei recycelbaren Duroplast- und Thermoplastensystemen vorantreiben. Die Region profitiert von der engen Zusammenarbeit deutscher OEMs (BMW, Mercedes, VW) und spezialisierter Verbundwerkstofflieferanten wie SGL Carbon, wodurch die gemeinsame Entwicklung von leichten Rohkarosserien und Batterieschutzstrukturen gefördert wird. Die Marktdynamik wird durch die EU-Altfahrzeugrichtlinie (ELV) beeinflusst, die Hersteller dazu drängt, biobasierte Vorprodukte und Pyrolyse-Rückgewinnungslösungen einzusetzen. Südeuropa trägt mit seiner Motorsport-Expertise bei, während die nordischen Länder den Fokus auf nachhaltige Produktion mit erneuerbarer Energie legen.

Die Elektrifizierung des Fahrzeugverkehrs, die Modernisierung der Industrie und emissionsarme Mobilität treiben den Markt für Carbonfaser-Verbundwerkstoffe im Automobilbereich in Deutschland an. Leichtbaumaterialien gewinnen zunehmend an Bedeutung für die Verbesserung der Energieeffizienz und die Erhöhung der Reichweite von Elektrofahrzeugen, insbesondere bei Premiumherstellern. Laut Daten der Europäischen Kommission vom Januar 2025 wurden 2024 380.609 batterieelektrische Pkw neu zugelassen, was die anhaltende Nachfrage nach fortschrittlichen Fahrzeugtechnologien belegt. Darüber hinaus hat das Bundesministerium für Wirtschaft und Energie (BMWK) den Klima- und Transformationsfonds (KTF) ins Leben gerufen, der Initiativen zur Dekarbonisierung, sauberen Mobilität und industriellen Innovation fördert. Diese Entwicklungen ermutigen OEMs und Zulieferer, den Einsatz von Hochleistungs-Verbundwerkstoffen, darunter Carbonfaser-Verbundwerkstoffe, in Struktur-, Exterieur- und Leichtbauanwendungen auszuweiten.

Der Markt in Großbritannien entwickelt sich rasant, da die Hersteller den Fokus auf Leichtbau, Elektrifizierung und heimische Innovationen im Bereich fortschrittlicher Werkstoffe legen. Die Nachfrage wird durch staatlich geförderte Programme unterstützt, die emissionsfreie Mobilität und die Wettbewerbsfähigkeit der Industrie stärken. Laut den Daten von Transport and Environment vom Juli 2025 waren 1,4 Millionen zugelassene batterieelektrische Pkw auf britischen Straßen unterwegs. Dies unterstreicht die wachsende Bedeutung von Leichtbaumaterialien für die Optimierung von Fahrzeugeffizienz und Reichweite. Darüber hinaus kündigte das Advanced Propulsion Centre UK (APC) eine gemeinsame Investition von Regierung und Industrie in Höhe von einer Milliarde Pfund an, um die Transformation der Automobilindustrie und klimaneutrale Fahrzeugtechnologien zu fördern. Diese Initiativen ermutigen OEMs und Zulieferer, ihre Investitionen in Kohlenstofffaserverbundwerkstoffe für Struktur-, Exterieur- und leistungsorientierte Fahrzeuganwendungen im gesamten britischen Automobilsektor zu erhöhen.

Wichtige Akteure auf dem Markt für kohlenstofffaserverstärkte Verbundwerkstoffe im Automobilbereich:

- Toray Industries (Japan)

- Teijin Limited (Japan)

- Mitsubishi Chemical Group (Japan)

- SGL Carbon (Deutschland)

- Hexcel Corporation (USA)

- Hyosung Advanced Materials (Südkorea)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Toray Industries verfügt über eine dominante Marktstellung dank seiner vertikal integrierten Wertschöpfungskette, die von PAN-basierten Vorläuferfasern bis hin zu fertigen Strukturbauteilen reicht.

- Teijin Limited nutzt seine Marke Tenax® und thermoplastische Verbundwerkstoffe, um sich im Markt zu differenzieren, und konzentriert sich dabei auf Leichtbaulösungen für Türstrukturen und Sitzrahmen von Elektrofahrzeugen.

- Die Mitsubishi Chemical Group (MCG) positioniert sich als Komplettanbieter auf dem Markt für automobile Kohlenstofffaserverbundwerkstoffe und bietet sowohl PAN-basierte als auch pechbasierte Fasern sowie die firmeneigenen Kyron™-Prepregs für crashempfindliche Automobilstrukturen an.

- SGL Carbon gilt als Europas größter unabhängiger Akteur auf dem Markt und ist bekannt für seine BMW i- und 7er-Karosserien aus Carbon, die über sein Joint Venture in Moses Lake, USA, hergestellt werden.

- Die Hexcel Corporation ist ein US-amerikanischer Marktführer, der seine Erfahrung aus der Luft- und Raumfahrt nutzt, um Hochleistungs-HexPly®-Prepregs und Trockengewebe für Supercar- und Hypercar-Anwendungen (z. B. Ferrari, McLaren) zu liefern.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der globale Markt für Carbonfaser-Verbundwerkstoffe im Automobilbereich ist weiterhin stark konzentriert. Toray, Teijin, Mitsubishi und SGL führen die Märkte hinsichtlich Produktionskapazität und OEM-Lieferverträgen an. Der intensive Wettbewerb konzentriert sich auf Kostensenkung durch großvolumige Fasern, automatisierte Laminierprozesse und schnellhärtende Harze. Zu den wichtigsten strategischen Initiativen zählen Joint Ventures mit Automobilherstellern, die vertikale Integration in das Recycling sowie Kapazitätserweiterungen in den USA und Europa, um Logistikkosten zu senken. Asiatische Unternehmen nutzen kostengünstige PAN-Vorprodukte, während westliche Firmen den Fokus auf Leichtbau für Elektrofahrzeuge legen. Nachhaltigkeit entwickelt sich zu einem wichtigen Differenzierungsmerkmal, und mehrere Akteure investieren in biobasierte oder pyrolytisch gewonnene Fasern.

Unternehmenslandschaft des Marktes:

Neueste Entwicklungen

- Im März 2026 gab Teijin Carbon die Erweiterung der Produktlinie Tenax Next™ um nachhaltige und innovative Industriematerialien bekannt. Tenax Next™-Produkte sind Kohlenstofffasermaterialien der nächsten Generation auf Basis von Kreislaufrohstoffen, die eine nachweisliche CO₂-Reduktion von 36 % ermöglichen.

- Im Oktober 2025 unterzeichneten die Hyundai Motor Group und Toray Industries, Inc. (Toray Group) eine strategische gemeinsame Entwicklungsvereinbarung zur Zusammenarbeit bei der Innovation fortschrittlicher Materialien und Komponenten mit dem Ziel, neue Standards für die Mobilität der Zukunft zu setzen.

- Im März 2024 gab die Mitsubishi Chemical Group die Entwicklung eines Kohlenstofffaser-Prepreg-Materials auf Basis pflanzenbasierter Harze bekannt. Das Unternehmen erweitert sein BiOpreg-Portfolio und führt die Serie BiOpreg #400 ein, die neben Kohlenstofffaser-Prepreg auch Glasfaser-Prepreg enthält.

- Report ID: 8626

- Published Date: Jun 24, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.