Marktausblick für Blutentnahmemonitore:

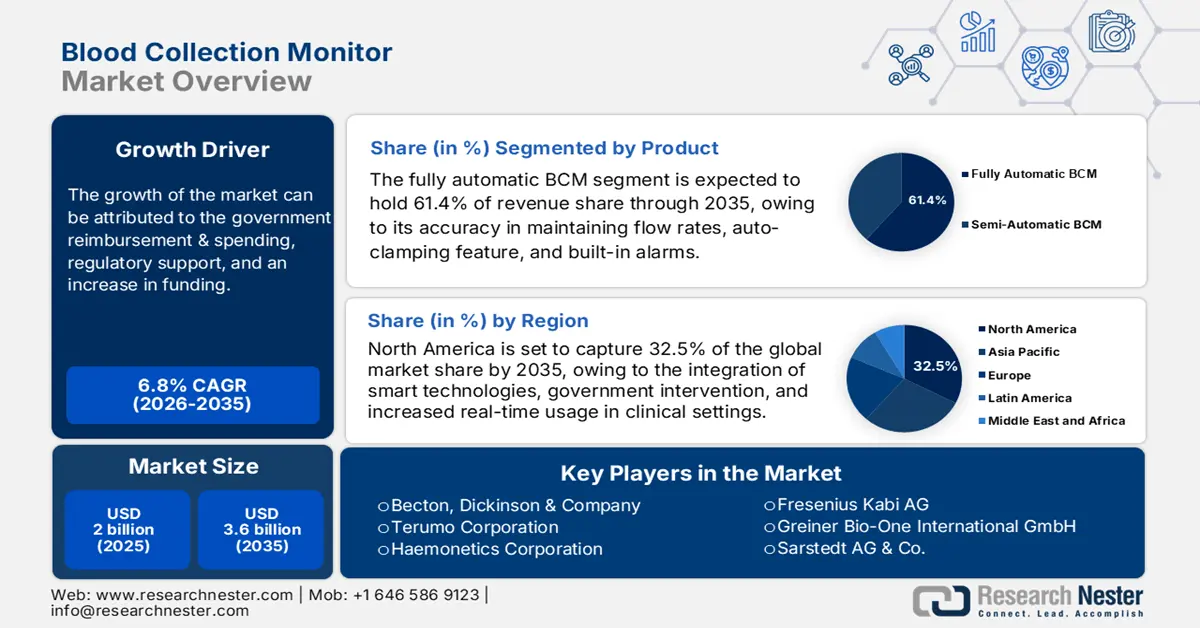

Der Markt für Blutentnahmemonitore hatte 2025 ein Volumen von über 2 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 3,6 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 6,8 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für Blutentnahmemonitore auf 2,1 Milliarden US-Dollar geschätzt.

Die zunehmende Belastung durch chronische Erkrankungen wie Krebs, Nierenerkrankungen und Herz-Kreislauf-Erkrankungen, die intensive chirurgische Eingriffe erfordern, führt zu einem höheren Bedarf an Bluttransfusionen. Der Bericht „Global Surgery 2030“ bestätigt dies und prognostiziert, dass etwa 30 % der weltweiten Krankheitslast chirurgische Eingriffe erfordern werden. Daher streben die zuständigen Gesundheitsbehörden nun mindestens 5.000 Operationen pro 100.000 Einwohner an, um den steigenden Bedarf im gleichen Zeitraum zu decken. Darüber hinaus wurden laut den amerikanischen Blutspendediensten bis 2022 weltweit jährlich über 118,4 Millionen Blutspenden gesammelt. Dies, zusammen mit der verbesserten Blutproduktsicherheit und -verfügbarkeit, treibt den Markt zusätzlich an.

Die aktuelle Preisgestaltung der Kostenträger im Gesundheitswesen wird durch deren zunehmendes Kostenbewusstsein geprägt. Der steigende Druck seitens der Kostenträger – darunter Krankenhäuser, staatliche Gesundheitssysteme und private Krankenversicherungen – wertorientierte Ergebnisse nachzuweisen, erfordert kosteneffiziente Lösungen, die sowohl klinische Effizienz als auch die Einhaltung regulatorischer Vorgaben gewährleisten. Daher sind Hersteller insbesondere bei großen Ausschreibungen gezwungen, wettbewerbsfähige Preismodelle wie Paketangebote oder wertbasierte Verträge anzubieten. Zudem werden Kaufentscheidungen zunehmend von den Gesamtbetriebskosten (TCO) beeinflusst, die Wartung, Langlebigkeit und Integrationsfähigkeit umfassen.

Markt für Blutentnahmemonitore – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Ausbau der Bluttransfusionsdienste: Entwicklungsländer investieren verstärkt in den Ausbau der Infrastruktur, um dem steigenden Bedarf im Gesundheitswesen gerecht zu werden. Globale Gesundheitsinitiativen fördern dabei freiwillige und verbesserte Transfusionsdienste. Aufgrund der wachsenden Nachfrage nach effizienteren und konsistenteren Bluttransfusionsprozessen wird der Markt für Blutentnahmemonitore modernisiert, um höhere Qualität und Quantität zu gewährleisten. Darüber hinaus treibt die Entwicklung von Autotransfusionssystemen und die Herstellung von Blutentnahmeröhrchen das Wachstum in diesem Sektor voran.

- Technologische Fortschritte und Automatisierung: Die Branche der Blutentnahmemonitore entwickelt sich durch ständige Innovationen in Technologie und Produktdesign weiter. Neuere Geräte bieten fortschrittliche Funktionen wie Echtzeit-Datenerfassung, Spenderüberwachung und automatisches Mischen, was zu einer höheren Auslastung dieser Geräte führt. Insbesondere die schnelle Integration von Bluetooth, KI und IoT ermöglicht eine nahtlose Anbindung an Krankenhausmanagementsysteme. So präsentierte Vitestro beispielsweise im März 2025 sein autonomes Blutentnahmegerät Aletta, das dank autonomer Roboterfunktionen beispiellose Präzision und Konsistenz gewährleisten soll.

- Strengere Standards für Blutproduktsicherheit: Neben Aufklärungskampagnen und Spenderschulungen profitiert der Markt für Blutentnahmemonitore von strengen regulatorischen Standards für Sicherheit und Infektionsprävention. Richtlinien zur Spendersicherheit, Blutkomponentenqualität und Entnahmegenauigkeit erfordern den Einsatz kalibrierter, automatisierter Blutentnahmemonitore (BCM). Als Beleg für diese Entwicklung erließ das indische Ministerium für Fischerei, Tierhaltung und Milchwirtschaft im August 2025 neue Standardarbeitsanweisungen (SOPs) für Tierbluttransfusionen und Blutbanken, wodurch neue Absatzmöglichkeiten für die Produkte geschaffen wurden.

Globaler demografischer/angebotsbezogener Überblick über den Markt für Blutspendemonitore

Weltweite Daten zu Blutspenden und -sammlungen (2025)

Einkommensgruppe | Durchschnittliche jährliche Spenden pro Zentrum | Median der Spenden pro 1000 Einwohner |

Länder mit niedrigem Einkommen | 1.300 | 31,5 |

Länder mit niedrigem mittlerem Einkommen | 4.400 | 16.4 |

Länder mit höherem mittlerem Einkommen | 9.300 | 6.6 |

Länder mit hohem Einkommen | 25.700 | 5.0 |

Quelle: WHO

Trends in der Patientenpopulation/Nachfragebasis des Marktes für Blutspendemonitore

Durchschnittliches Gesamtvolumen herzchirurgischer Eingriffe nach Ländern (2023)

Land | Operationsarten | Volumen (pro 100.000 Einwohner pro Jahr) |

UNS | Koronare Bypass-Operation (CABG) und Herzklappenoperation | 64,5 und 55,2 |

Südkorea | Koronare Bypass-Operation (CABG) | 7,7 |

Neuseeland | Herzklappenoperation | 12.7 |

Singapur | Operationen angeborener Herzfehler | 1.2 |

Vereinigtes Königreich | Operationen angeborener Herzfehler | 18.2 |

Quelle: NLM

Herausforderungen

- Kontrollierte und restriktive Preisstandards: Öffentliche Krankenversicherungen legen im Gesundheitswesen, insbesondere bei Medizinprodukten, häufig begrenzte Preisvorgaben fest, um die Bezahlbarkeit zu verbessern. Dies kann die Umsatzchancen für Hersteller von Premium-Produkten aufgrund der eingeschränkten Marktdynamik beeinträchtigen. Um dieses Problem zu lösen, kooperieren Anbieter nun mit nationalen Gesundheitsbehörden, um eine bessere Abstimmung der Preisobergrenzen zu erreichen und so neue Wege für wertorientierte Vergütungsmodelle zu eröffnen.

Marktgröße und Prognose für Blutentnahmemonitore:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,8 % |

|

Marktgröße im Basisjahr (2025) |

2 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

3,6 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Blutentnahmemonitore:

Produktsegmentanalyse

Das Segment der vollautomatischen Blutentnahmemonitore (BCM) wird im Prognosezeitraum voraussichtlich mit 61,4 % den größten Marktanteil erreichen. Dieser BCM-Typ etabliert sich aufgrund seiner präzisen Durchflusskontrolle, der automatischen Abklemmfunktion und der integrierten Alarme weltweit zunehmend als Standard. Die steigende Nachfrage nach automatisierten Systemen führt zudem zu einem deutlichen Trend hin zu mehr Effizienz und stärkt so die Kundenbasis für dieses Produkt. Dies belegen die Ergebnisse einer Studie der NLM aus dem Jahr 2023, in der die automatisierte Blutentnahme eine außergewöhnliche Erfolgsquote von 94,3 % erzielte.

Endnutzersegmentanalyse

Es wird erwartet, dass Krankenhäuser bis Ende 2035 mit einem Marktanteil von 42,5 % den Markt für Blutentnahmemonitore dominieren werden – sowohl hinsichtlich der Anwendung als auch des Umsatzvolumens. Diese führende Position beruht vor allem auf dem deutlich höheren Anteil an durchgeführten Transfusionen und Spendern. Die WHO berichtete in diesem Zusammenhang, dass im Jahr 2025 weltweit 55 % der transfusionsverarbeitenden Krankenhäuser über ein System zur Meldung unerwünschter Ereignisse verfügten. Darüber hinaus dürften laufende Investitionen in die Krankenhausinfrastruktur in Ländern mit mittlerem Einkommen die Integration von Blutentnahmemonitoren aufgrund der verbesserten Qualitätsstandards und der Integrationsmöglichkeiten in elektronische Patientenakten weiter vorantreiben.

Anwendungssegmentanalyse

Die Vollblutentnahme wird voraussichtlich im gesamten betrachteten Zeitraum das führende Teilsegment im Markt für Blutentnahmemonitore bleiben. Dies ist vor allem auf ihre weitverbreitete Anwendung in den meisten medizinischen Einrichtungen weltweit als primäre Quelle für Transfusionskomponenten wie Erythrozyten, Plasma und Thrombozyten zurückzuführen. Insbesondere in der Notfallversorgung, bei Traumata und Operationen ist diese Methode unverzichtbar geworden. Die Vollblutentnahme bildet zudem das Rückgrat von Blutspendeaktionen und mobilen Blutspendezentren, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, wo die Infrastruktur für die Apherese begrenzt ist. Dies trägt zur anhaltenden Dominanz dieses Segments in diesem Sektor bei.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Segment | Teilsegment |

Produkt |

|

Mobilität |

|

Technologie |

|

Anwendung |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Blutentnahmemonitore – Regionale Analyse

Einblicke in den nordamerikanischen Markt

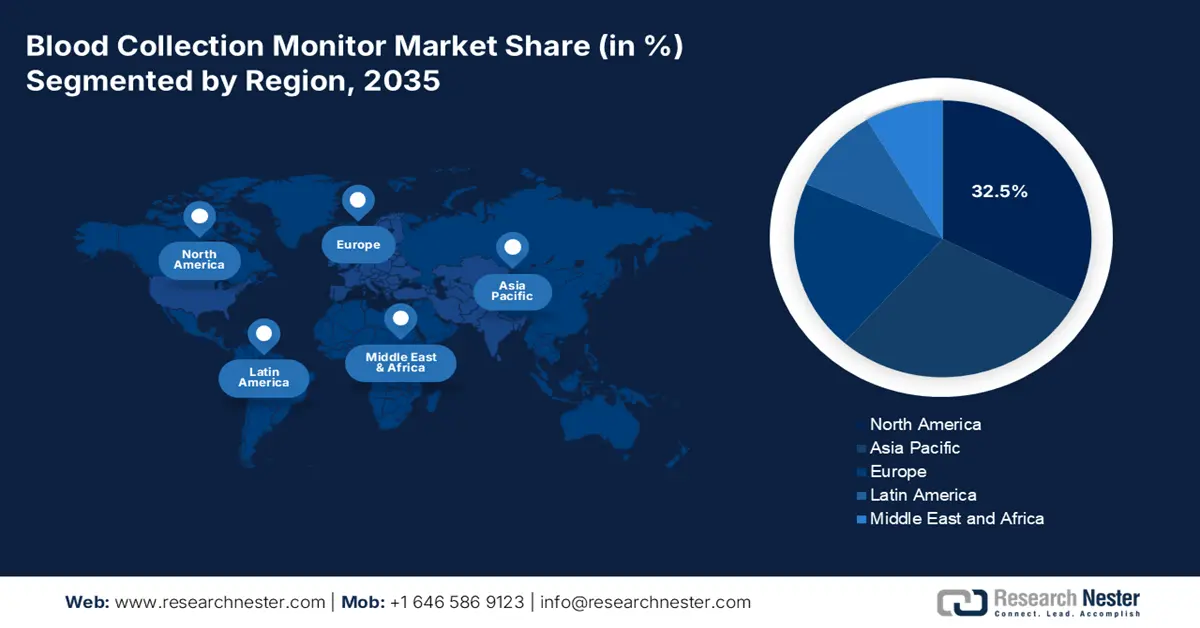

Nordamerika wird im analysierten Zeitraum voraussichtlich mit 32,5 % den größten Marktanteil am globalen Markt für Blutentnahmemonitore erreichen. Die führende Position der Region in diesem Sektor ist auf die rasche Integration intelligenter Technologien in die Gesundheitsinfrastruktur zurückzuführen, die durch die starke Präsenz führender Medizintechnikunternehmen weiter verstärkt wird. Darüber hinaus ermöglicht die hohe staatliche Förderung durch Institutionen wie die CDC, CMS und Health Canada den Patientengruppen eine ausreichende Blutversorgung. Die hohen Operationszahlen in den Industrieländern tragen außerdem zu einer beträchtlichen Nachfrage nach diesen Produkten in Nordamerika bei.

Laut einem Bericht des ADRP Public Awareness Committee aus dem Jahr 2022 waren in den USA über 204,9 Millionen Menschen spendeberechtigt. Dort wird mindestens alle zwei Sekunden eine Bluttransfusion durchgeführt. Zudem benötigte jeder Empfänger einer Erythrozytentransfusion durchschnittlich 2,6 Einheiten, was die hohe Nachfrage nach Blutspenden landesweit unterstreicht. Diese Zahlen verdeutlichen das lukrative Potenzial des US-amerikanischen Blutspendemarktes.

Die Harmonisierung der Richtlinien und die Dekonsolidierung der Infrastruktur für Bluttransfusionssicherheit sind die beiden wichtigsten Wachstumsfaktoren auf dem kanadischen Markt. Mehrere nationale Organisationen engagieren sich aktiv für die Gewährleistung optimaler Blutproduktsicherheit und -verfügbarkeit. In diesem Zusammenhang wurde das Transfusion Error Surveillance System (TESS) eingerichtet, das bis 2022 vier Provinzen und Territorien sowie 16 % aller Bluttransfusionen in Kanada überwachte. Diese Einrichtungen investieren massiv in die Implementierung fortschrittlicher Bluttransfusionsmanagementsysteme (BCM) in möglichst vielen klinischen Einrichtungen.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird voraussichtlich bis Ende 2035 das stärkste Wachstum im globalen Markt für Blutentnahmemonitore verzeichnen. Treiber dieses Wachstums sind die wachsende Zahl älterer Menschen, die zunehmende Belastung durch chronische Erkrankungen, die wiederholte Blutuntersuchungen erfordern, sowie die Modernisierung der Gesundheitsinfrastruktur. China führt die Region an und ist aufgrund seines expandierenden Gesundheitssektors sowohl hinsichtlich des Absatzvolumens als auch der Ausgaben führend. Es folgen Indien und Südkorea, die mit steigenden Zahlen älterer Menschen und chronischer Erkrankungen erhebliche Marktchancen bieten. Malaysia ist zwar deutlich kleiner, verzeichnet aber ein rasantes Wachstum im Einklang mit den regionalen Trends.

China gilt als Zentrum der Produktion und des Absatzmarktes für Blutentnahmemonitore im asiatisch-pazifischen Raum. Die steigende Nachfrage nach sicheren und effizienten Spende- und Konservierungsmethoden für hämatologische Blutprodukte treibt diesen Sektor maßgeblich an. Die chinesischen Behörden fördern zudem die freiwillige Blutspende, was die Einführung fortschrittlicher Blutkonservierungsmonitore beschleunigt. Um diese Zielgruppe zu unterstützen, hat die Nationale Gesundheitskommission (NHC) im Jahr 2025 eine Partnerschaft mit der China Railway Group geschlossen, um landesweit Werbevideos und -plakate auf 260.000 Bildschirmen in über 3.000 Bahnhöfen und mehr als 4.200 Hochgeschwindigkeitszügen zu präsentieren.

Das wachsende Netz städtischer Krankenhäuser und Blutbanken treibt den Markt für Blutentnahmemonitore in Indien an. Die zunehmende Beliebtheit voll- und halbautomatischer Blutentnahmemonitore im Zuge des ambitionierten Ziels des Landes, das Gesundheitswesen umfassend zu modernisieren, verbessert zudem die Einhaltung regulatorischer Standards. Darüber hinaus fördert das Engagement öffentlicher und privater Organisationen für mehr Bewusstsein für die Sicherheit von Blutspendern die Marktentwicklung zusätzlich. So erweiterte Abbott beispielsweise im November 2023 seine weltweite Spenderrekrutierungskampagne BETHE1 um eine Aufklärungskampagne für junge Menschen in Indien.

Dynamik der Blutversorgung zum Vorteil des Marktes

Land | Bedarf/Knappheit/Trend der Blutversorgung |

China | Bis 2036 werden 57,5 Millionen Einheiten benötigt; potenzieller Mangel von 21,2 Millionen Einheiten |

Südkorea | Bis 2045 werden 5,1 Millionen Einheiten benötigt; das Angebot sinkt bis 2050 auf 1,4 Millionen Einheiten. |

Australien | 54,3 % der Bevölkerung sind Nicht-Spender; erhöhtes Risiko der Übertragung der varianten Creutzfeldt-Jakob-Krankheit (vCJK). |

Quelle: NLM und JKMS

Einblicke in den europäischen Markt

Der europäische Markt für Blutentnahmemonitore wird im Zeitraum von 2026 bis 2035 voraussichtlich ein beachtliches Umsatzwachstum verzeichnen. Die anhaltende positive Entwicklung in diesem Sektor ist vor allem auf die fortschreitende Digitalisierung des Gesundheitswesens, die Verschärfung der Blutproduktsicherheitsvorschriften und zentralisierte Beschaffungsprogramme zurückzuführen. Die Einführung automatisierter Blutentnahmemonitore in nationalen Gesundheitssystemen wird zudem durch den starken Innovationsfokus einheimischer Medizintechnikunternehmen beschleunigt. Insbesondere in Deutschland, Frankreich und Großbritannien treiben öffentlich-private Partnerschaften, begleitet von Fördermaßnahmen zur schnellen Markteinführung von Systemen der neuen Generation, diese Entwicklung voran.

Der bemerkenswerte Nachfrageanstieg auf dem britischen Markt ist maßgeblich auf die Digitalisierung des NHS und den regulatorischen Druck zur Bekämpfung von Transfusionsfehlern zurückzuführen. Insbesondere die zunehmenden Risikofaktoren für durch Transfusionen übertragene Infektionskrankheiten zwingen die nationalen Behörden, aktiv zur Sicherung der Qualität und Sicherheit der gesammelten Blutprodukte beizutragen. Ein Beispiel hierfür ist die Einführung eines neuen Warnsystems durch den NHS Blood and Transplant im November 2024, das neu auftretende Viren erkennen soll, die möglicherweise aufgrund des Klimawandels nach Großbritannien gelangen.

Deutschland ist der größte Markt für Blutentnahmemonitore in Europa, gestützt durch seine etablierte Branche für Medizintechnik-Automatisierung. Das bundesweite Bestreben nach optimalem Management wird durch den wachsenden öffentlichen Fokus auf die Optimierung von Arbeitsabläufen im Einklang mit der Nationalen Strategie zur Digitalisierung des Gesundheitswesens ergänzt. Darüber hinaus tragen laufende regulatorische Reformen durch das Deutsche Institut für Medizinische Dokumentation und Information (DIMDI) dazu bei, neue Technologien im zentralisierten Gesundheitssystem des Landes zu etablieren und gleichzeitig den Wettbewerb zu fördern.

Länderspezifische Verfügbarkeit von Herzchirurgiezentren

Land | Anzahl der Krankenhäuser mit Herzchirurgie (pro Million Einwohner) | Jahr |

Österreich | 0,77 | 2022 |

Belgien | 2.4 | 2022 |

Dänemark | 0,6 | 2023 |

Frankreich | 1.0 | 2022 |

Griechenland | 2.9 | 2022 |

Italien | 1.6 | 2022 |

Niederlande | 0,8 | 2023 |

Quelle: ESC

Wichtigste Marktteilnehmer im Bereich Blutentnahmemonitore:

- Fresenius SE & Co. KGaA

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Haemonetics Corporation

- Terumo BCT

- Becton, Dickinson and Company (BD)

- Greiner Bio-One International GmbH

- Macopharma

- Grifols, SA

- Lmb Technologie GmbH

- SARSTEDT AG & Co. KG

- Barkey GmbH & Co. KG

- Medicap GmbH

- Kawasumi Laboratories, Inc.

- Nipro Medical Corporation

- Delfi Medical Innovations Inc.

- SMS Technologies Pvt. Ltd.

- Angiplast Pvt. Ltd.

- Helmer Scientific

- Bioelettronica

- Braintree Scientific, Inc.

- Stago

- Tasso, Inc.

- Fenwal, Inc. (Teil von Fresenius Kabi)

Der Markt ist durch einen starken globalen Wettbewerb gekennzeichnet. Automatisierung, Patientensicherheit und dezentrale Diagnostik rücken zunehmend in den Fokus. Die Marktführer sind etabliert und nutzen hochentwickelte Systeme und Prozesse. Unternehmen im asiatisch-pazifischen Raum entwickeln kostengünstigere tragbare Blutentnahmegeräte für Schwellenländer. Firmen aus Industrie- und Schwellenländern treiben Innovationen voran, entwickeln neue regionale Marktdurchdringungsstrategien und optimieren Preisgestaltung und Strategie, um einen Premiumpreis zu erzielen.

Zu diesen Schlüsselakteuren gehören:

Neueste Entwicklungen

- Im Februar 2025 brachte Tasso seine Technologie der nächsten Generation für ein Trockenblutprobenentnahmesystem (DBS) auf den Markt. Diese kombiniert die Tile-T20-Trockenblutkartusche mit dem Tasso Mini-Gerät und ermöglicht die präzise und komfortable Entnahme von DBS-Proben für klinische Studien und Dopingkontrollen im Sport.

- Im November 2023 stellte Becton, Dickinson and Company mit PIVO Pro eine neue Technologie zur nadelfreien Blutentnahme vor, um ihre Vision eines Krankenhausaufenthalts mit nur einer Punktion zu verwirklichen. Das Gerät ist mit integrierten Kathetern kompatibel und verfügt über das geschlossene intravenöse Kathetersystem Nexiva mit NearPort-Zugang.

- Report ID: 3992

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.