Globale Marktgröße, Prognose und Trendhighlights für den Zeitraum 2025–2037

Der Markt für bariatrische Chirurgie wurde im Jahr 2024 auf 3,1 Milliarden US-Dollar geschätzt und soll bis Ende 2037 8,3 Milliarden US-Dollar erreichen. Im Prognosezeitraum von 2025 bis 2037 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 8,9 % erwartet. Im Jahr 2025 wird der Branchenwert der bariatrischen Chirurgie auf 3,3 Milliarden US-Dollar geschätzt.

Der Markt umfasst einen beträchtlichen globalen Patientenpool, der maßgeblich durch die steigenden Adipositasraten, Fortschritte bei minimalinvasiven Techniken und eine verbesserte Krankenversicherung für Gewichtsverlustverfahren beeinflusst wird. Die CDC schätzt, dass in den USA über 43 % der Bevölkerung adipös sind und laut WHO-Bericht 2023 über 645 Millionen Menschen weltweit von Adipositas betroffen sind. Dies hat zu einer enormen Nachfrage nach chirurgischen Eingriffen geführt; jährlich werden in den USA fast 250.000 bariatrische Eingriffe durchgeführt. Der ITC-Bericht von 2023 stellt zudem fest, dass die USA fast 30 % ihrer Geräte aus Deutschland, der Schweiz und China importieren.

Die wirtschaftliche Dynamik im Markt für bariatrische Chirurgie zeigt sich auch darin, dass der Erzeugerpreisindex (PPI) und der Verbraucherpreisindex (CPI) laut BLS-Daten von 2024 jährlich um 4,5 % bzw. 6,1 % stiegen. Grund hierfür waren die Forschungs- und Entwicklungskosten sowie die Geräteausgaben. Die vorangegangenen Investitionen in Forschung, Entwicklung und Einsatz kurbeln das Geschäft in diesem Sektor zusätzlich an. Der Wert wird bis 2023 1,3 Milliarden US-Dollar erreichen, wovon 70 % in roboterassistierte chirurgische Systeme fließen. Die USA und die EU dominieren die Forschungsausgaben, während Schwellenländer sich auf kostengünstige chirurgische Innovationen konzentrieren.

Sektor der bariatrischen Chirurgie: Wachstumstreiber und Herausforderungen

Wachstumstreiber

-

Fortschritte bei minimalinvasiven Eingriffen: Der Markt für bariatrische Chirurgie wächst stetig, da Fortschritte bei minimalinvasiven Eingriffen einen starken Einfluss haben. Die US-amerikanische FDA weist darauf hin, dass roboterassistierte Eingriffe derzeit 23 % aller Operationen ausmachen und die Komplikationen im Vergleich zu herkömmlichen Verfahren um 20 % reduzieren. Darüber hinaus verzeichnete das Markenprodukt von Intuitive Surgical, das da Vinci-System, seit 2023 einen Anstieg der bariatrischen Anwendung um 32 %, was auf eine zunehmende Akzeptanz hindeutet und das Marktwachstum deutlich verstärkt.

-

Entwicklung der postoperativen Versorgung: Pharmazeutische Innovationen und die postoperative Versorgung revolutionieren das Wachstum im Markt für bariatrische Chirurgie. So soll Wegovy (Semaglutid) von Novo Nordisk in klinischen Studien die postoperative Gewichtszunahme um 55 % steigern und im Jahr 2023 einen Umsatz von 1,9 Milliarden US-Dollar erzielen. Darüber hinaus gab Eli Lilly 2024 bekannt, dass sein Produkt Zepbound die Zulassung der US-amerikanischen FDA für bariatrische Patienten erhalten hat und damit einen bedeutenden Marktanteil eroberte.

Historisches Patientenwachstum (2010–2020) und dessen Auswirkungen auf die Expansion des Marktes für bariatrische Chirurgie

Der Markt für bariatrische Chirurgie erlebt operative Veränderungen, die maßgeblich durch verbesserte Behandlungsverfahren und eine größere Patientenbasis vorangetrieben werden. In den letzten zehn Jahren kam es aufgrund steigender Adipositasraten, verbesserter Sicherheit und des Versicherungsschutzes zu einem transformativen Wachstum. Zwischen 2010 und 2020 verdoppelte sich die Zahl der Patienten, die sich diesem Eingriff unterzogen, in den wichtigsten Industrieländern. Gleichzeitig beschleunigt sich die Akzeptanz in Schwellenländern aufgrund des Medizintourismus und erschwinglicher Eingriffe. Der erweiterte Patientenpool führte daher zu höheren Investitionen in diesem Sektor.

Historisches Patientenwachstum (2010–2020) – Schlüsselmärkte

|

Land |

2010 Patienten (Tausende) |

2020 Patienten (Tausende) |

CAGR |

|

UNS |

184 |

278 |

4,6 % |

|

Deutschland |

14 |

30 |

8,9 % |

|

Frankreich |

10 |

20 |

9,2 % |

|

Spanien |

7 |

16 |

11,0 % |

|

Australien |

8 |

17 |

10,6 % |

|

Japan |

1.4 |

4.7 |

14,3 % |

|

Indien |

1.0 |

6.4 |

22,9 % |

|

China |

2.6 |

18.2 |

22,1 % |

Machbare Expansionsmodelle prägen die Zukunft des Marktes für bariatrische Chirurgie

Der Markt für bariatrische Chirurgie bietet enorme Chancen, da die Schwellenländer kontinuierlich Partnerschaftsstrategien umsetzen, um Preisprobleme zu lösen und robotergestützte Operationen zu nutzen. So ergab beispielsweise eine NIH-Studie aus dem Jahr 2024, dass in Indien die Zusammenarbeit zwischen Medtronic und Apollo Hospitals zu einem Anstieg roboterassistierter bariatrischer Eingriffe von 2022 bis 2024 um 43 % führte, was auf eine weite Verbreitung hindeutet. In China wuchs der Markt für Einweg-Heftgeräte aufgrund der von Johnson & Johnson eingeführten Staffelpreise um 26 %. Daher ist die Präsenz all dieser Modelle maßgeblich für die Marktbelebung im Prognosezeitraum verantwortlich.

Machbarkeitsmodelle für die Marktexpansion (2024–2030)

|

Strategie |

Region |

Umsatzauswirkungen (2024) |

Prognostiziertes Wachstum |

Schlüsselfaktor |

|

Partnerschaften für roboterassistierte Chirurgie |

Deutschland |

185 Millionen Euro |

425 Millionen Euro (+135 %) |

EU-Fördermittel für Medizintechnik |

|

Kostengünstige Einweg-Heftgeräte |

Indien |

130,4 Millionen US-Dollar |

410 Millionen (+235 %) |

Lokale Fertigung |

|

AS-zentrierte Erstattung |

USA |

1,2 Milliarden US-Dollar |

2,5 Milliarden US-Dollar (+120 %) |

Änderungen der Medicare-Richtlinien |

|

Paketangebote für Medizintourismus |

Mexiko |

90 Millionen US-Dollar |

225 Millionen US-Dollar (+160 %) |

Grenzüberschreitende Versicherung |

Herausforderungen

-

Staatliche Preiskontrollen: Dieser Aspekt stellt eine erhebliche Hürde im Markt für bariatrische Chirurgie dar und macht ihn Für die Unternehmen ist es eine Herausforderung, davon zu profitieren. Berichten zufolge schmälern die Preisobergrenzen für bariatrische Geräte in Europa die Gewinnmargen um 25 bis 55 %. Um dem entgegenzuwirken, kombinierte Johnson & Johnson Klammernahtgeräte mit Schulungsprogrammen und sicherte sich so in Spanien einen Marktanteil von 12 %. Ohne Preisobergrenzen erzielten die Hersteller in der EU zudem 4 bis 7 % ihres Jahresumsatzes.

-

Eingeschränkte Kostendeckung: Trotz etablierter Erstattungsrichtlinien steht der Markt für bariatrische Chirurgie vor Problemen hinsichtlich der eingeschränkten medizinischen Kostendeckung. Wie im CMS-Bericht 2024 dargelegt, decken nur 16 staatliche Medicaid-Programme bariatrische Operationen ab, was die Unterschiede in der Kostendeckung verdeutlicht. Bundesstaaten wie Mississippi, die die höchsten Adipositasraten aufweisen, verweigern die Kostenübernahme unter Berufung auf Haushaltsbeschränkungen. Diese Hürde kann dazu führen, dass über drei Millionen Menschen in den USA unbehandelt bleiben, was die Kostenübernahme zu einer Herausforderung macht.

Markt für bariatrische Chirurgie: Wichtige Erkenntnisse

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2024 |

|

Prognosejahr |

2025–2037 |

|

CAGR |

8,9 % |

|

Marktgröße im Basisjahr (2024) |

3,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße für das Jahr 2037 |

8,3 Milliarden US-Dollar |

|

Regionaler Umfang |

|

Segmentierung der bariatrischen Chirurgie

Verfahrensart (Schlauchmagen, Magenbypass, verstellbares Magenband, biliopankreatische Diversion mit Duodenalswitch)

Nach Verfahren wird erwartet, dass das Segment der Schlauchmagen bis Ende 2037 mit 48,2 % den höchsten Marktanteil im Markt für bariatrische Chirurgie erreichen wird. Diese Dominanz dieses Segments wird durch die niedrige Komplikationsrate von 5,8 % im Vergleich zum Magenbypass (9,8 %) begünstigt. Darüber hinaus hat die US-amerikanische FDA 2023 roboterassistierte Schlauchmagen-Operationen zugelassen, was die Akzeptanz um 26 % deutlich steigerte. CMS gibt außerdem an, dass Medicare über 88 % der Schlauchmagenoperationen abdeckt, was optimistische Prognosen für die Dominanz dieses Segments liefert.

Endnutzer (Krankenhäuser, ambulante Operationszentren, Fachkliniken)

Bezogen auf die Endnutzer wird für das Segment der ambulanten Operationszentren ein deutliches Wachstum erwartet, mit einem Anteil von 42,5 % am Markt für bariatrische Chirurgie im Prognosezeitraum. Das Wachstum dieses Segments hängt von der Erschwinglichkeit ab, da Krankenhäuser eine Kostenreduzierung von 42 % bieten. Neben den von UnitedHealthcare auferlegten Mandaten steigerten die ASCs für bariatrische Chirurgie das Behandlungsvolumen um 35 %. Darüber hinaus verkürzt sich die Genesungszeit im Vergleich zu Krankenhäusern, was effektiv zum Wachstum des Segments beiträgt.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

|

Art des Eingriffs |

|

|

Gerätetyp |

|

|

Endnutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Branche der bariatrischen Chirurgie – Regionale Übersicht

Marktanalyse Nordamerika

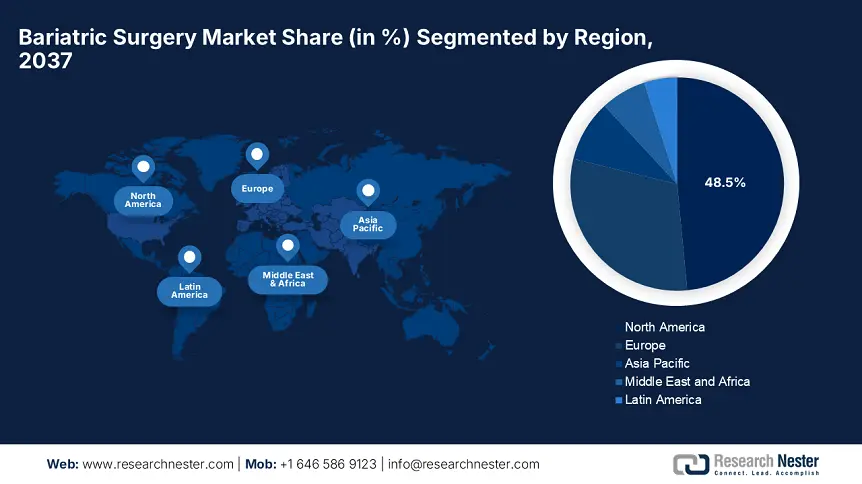

Nordamerika wird im Prognosezeitraum voraussichtlich mit 48,5 % den größten Anteil am Markt für bariatrische Chirurgie halten. Die führende Position der Region ist auf die steigenden Adipositasraten und den wachsenden Versicherungsschutz zurückzuführen. Der Markt wächst jährlich um 8,4 %, angetrieben von einzigartigen Entwicklungsansätzen in den USA und Kanada. Eine Studie der CDC (Certified Disease Control and Prevention) unterstreicht, dass 42,5 % der Erwachsenen an Adipositas leiden, wodurch die Medicare-Ausgaben bis 2024 voraussichtlich um 1,3 Milliarden US-Dollar steigen werden. 28 Bundesstaaten der Region bieten zudem eine Kostenübernahme an, was positive Marktchancen bietet.

Die USA werden den globalen Markt für bariatrische Chirurgie voraussichtlich dominieren und einen beträchtlichen Anteil einnehmen, da chronische Erkrankungen stark zunehmen und öffentliche Investitionen in das Gesundheitswesen getätigt werden. Laut AHRQ stiegen die roboterassistierten Eingriffe im Jahr 2023 um 27 % – ein Plus von 14 % gegenüber 2020 – und spiegeln die weit verbreitete Nutzung wider. Auch die ambulante Anwendung nahm in 40 % der Fälle zu, was das Wachstum im Land weiter ankurbelte. Die Kombination all dieser Faktoren eröffnet daher enorme Chancen für die Marktentwicklung.

Der Markt für bariatrische Chirurgie in Kanada bietet enorme Chancen, angetrieben durch das gestiegene Behandlungsvolumen und die hohen Investitionen im Gesundheitswesen. Ontario erweiterte seine Unterstützung mit der Bereitstellung von 124 Millionen USD im Jahr 2024, um lange Wartezeiten zu verkürzen, während Alberta seine Abdeckung auf Patienten mit einem BMI über 30 und Begleiterkrankungen ausweitete. Das Canada Institute for Health Information (CIHI) gibt an, dass das zukünftige Wachstum des Sektors von der Förderung durch die Provinzen und der Einführung von Telemedizin in der postoperativen Versorgung abhängt.

Marktstatistik Asien-Pazifik

Der Markt für bariatrische Chirurgie im Asien-Pazifik-Raum verzeichnet dank der robusten Gesundheitsinfrastruktur mit einer jährlichen Wachstumsrate von 11,5 % das schnellste Wachstum. Jedes Land der Region leistet einen individuellen Beitrag zur Marktentwicklung und positioniert den Asien-Pazifik-Raum so als wichtigen Akteur im globalen Handel. Die zunehmende Belastung durch Stoffwechselerkrankungen, Medizintourismus und regulatorische Unterstützung treiben die Branche an. Neben der allgemeinen Krankenversicherung fördern strenge BMI-Grenzwerte ein günstiges Geschäftsumfeld in der Region.

China dominiert den regionalen Markt für bariatrische Chirurgie mit einem Marktanteil von 46,7 % im Asien-Pazifik-Raum. Die Dominanz des Landes beruht auf staatlichen Fördermitteln und inländischen Produktionsinitiativen. Laut der National Medical Products Administration wurden im Jahr 2024 über 500.000 bariatrische Eingriffe durchgeführt. Bis Ende 2037 wird sich diese Zahl aufgrund des verbesserten Zugangs zur Gesundheitsversorgung voraussichtlich verdoppeln. Der Medizintourismus trägt zudem zu einem Wachstum des privaten Sektors von 1,3 Milliarden US-Dollar bei. Minimalinvasive Techniken machen mittlerweile über 70 % der Operationen aus und unterstützen so die Marktintegration des Landes.

Der indische Markt für bariatrische Chirurgie gewinnt aufgrund der steigenden Nachfrage und der Gesundheitsreformen enorm an Bedeutung. Berichten zufolge wurden im Jahr 2024 1,5 Millionen bariatrische Eingriffe durchgeführt – ein Anstieg von 300 % gegenüber den Vorjahren, was die gestiegene Nachfrage widerspiegelt. Gleichzeitig erreichte die staatliche Förderung 4,5 Milliarden US-Dollar, wobei der Schwerpunkt auf städtischen Krankenhäusern der zweiten Kategorie liegt, um negative Folgen zu reduzieren. All diese Faktoren treiben die Wirtschaft in diesem Sektor spürbar an; der Medizintourismus trägt 30 % zum Umsatz des Landes bei.

Unternehmen, die den Markt für bariatrische Chirurgie dominieren

- Unternehmensübersicht

- Geschäftsstrategie

- Schlüsselprodukt Angebote

- Finanzielle Leistung

- Leistungskennzahlen

- Risikoanalyse

- Aktuelle Entwicklungen

- Regionale Präsenz

- SWOT-Analyse

- SWOT-Analyse

Der weltweite Markt für bariatrische Chirurgie wird von US-amerikanischen Unternehmen wie Medtronic, Johnson & Johnson und Intuitive dominiert, die sich auf Robotik und minimalinvasive Technologien spezialisiert haben. Darüber hinaus konzentrieren sich europäische Unternehmen wie Karl Storz und B. Braun auf die Laparoskopie. Zu den revolutionären Strategien, die den globalen Markt prägen, gehören die Integration von KI und erschwinglichen Einwegprodukten sowie Partnerschaften im Medizintourismus, wie sie China und Indien verfolgen.

Hier ist eine Liste der wichtigsten Akteure im Markt für bariatrische Chirurgie:

|

Unternehmen |

Land |

Marktanteil (2024) |

Branchenfokus |

|

Medtronic |

USA |

24,3 % |

Chirurgische Klammergeräte, Energiegeräte und robotergestützte bariatrische Systeme. |

|

Johnson & Johnson (Ethicon) |

USA |

12,3 % |

Fortschrittliche Klammer- und Versiegelungsgeräte sowie minimalinvasive bariatrische Instrumente. |

|

Intuitiv Chirurgisch |

USA |

16,2 % |

Da Vinci-Robotersysteme für präzise bariatrische Operationen. |

|

Stryker |

USA |

10,4 % |

Laparoskopische Instrumente und fortschrittliche chirurgische Visualisierungssysteme. |

|

Boston Scientific |

USA |

8,5 % |

Endoskopische Nahtgeräte und Technologien zur Stoffwechselintervention. |

|

Olympus Corporation |

Japan |

xx% |

Endoskopische und laparoskopische Geräte für bariatrische Eingriffe. |

|

Karl Storz |

Deutschland |

xx% |

Hochauflösende Laparoskopiesysteme für die bariatrische Chirurgie. |

|

B. Braun Melsungen |

Deutschland |

xx% |

Chirurgisches Nahtmaterial, Klammernahtgeräte und Lösungen zur Behandlung von Adipositas. |

|

Smith & Neffe |

Großbritannien |

xx% |

Minimalinvasive chirurgische Instrumente und Wundverschlussgeräte. |

|

Teleflex |

USA |

xx% |

Spezial-Chirurgieinstrumente für bariatrische Eingriffe. |

|

ConMed |

USA |

xx% |

Elektrochirurgische Geräte und Trokare für die laparoskopische bariatrische Chirurgie. |

|

Microline Surgical |

USA |

xx% |

Robotische und laparoskopische Instrumente für bariatrische Eingriffe. |

|

Angewandte Medizin |

USA |

xx% |

Trokarsysteme und fortschrittliche Energiegeräte für die Stoffwechselchirurgie. |

|

Frankenman International |

China |

xx% |

Laparoskopische Einweginstrumente für die bariatrische Chirurgie. |

|

TransEnterix (Asensus Surgical) |

USA |

xx% |

KI-gesteuerte Roboterplattformen für präzise bariatrische Operationen. |

Nachfolgend sind die Bereiche aufgeführt, die von den einzelnen Unternehmen der 15 weltweit führenden Hersteller abgedeckt werden:

Neueste Entwicklungen

- Im Januar 2024 führte Intuitive Surgical ein KI-gestütztes präoperatives Planungstool namens Da Vinci 5 ein. Dieses integriert nun eine KI-gestützte 3D-Kartierung der Patientenanatomie und optimiert so chirurgische Ansätze bei Adipositas-Komorbiditäten.

- Im Mai 2024 brachte Johnson & Johnson den Ethicon Echelon 3000 Stapler auf den Markt, ein Klammergerät der nächsten Generation mit adaptiver Kompressionstechnologie, das Leckagen und Blutungsrisiken bei bariatrischen Operationen reduziert.

- Report ID: 4115

- Published Date: Jun 24, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.