Marktausblick für Kfz-Navigationssysteme:

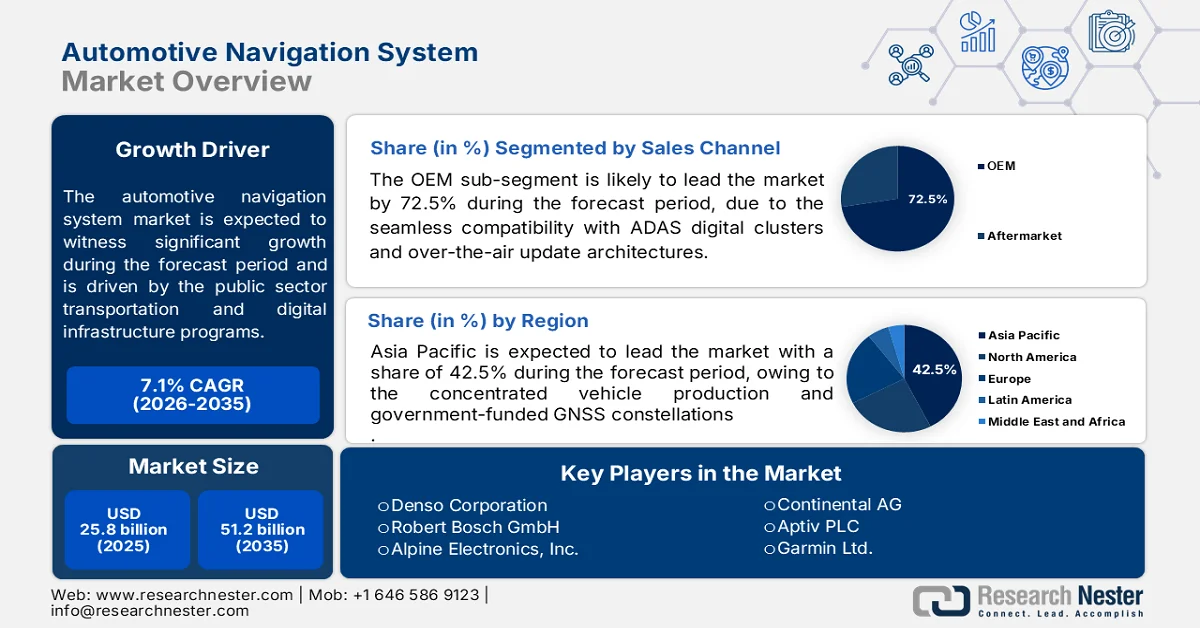

Der Markt für Navigationssysteme in der Automobilindustrie wurde im Jahr 2025 auf 25,8 Milliarden US-Dollar geschätzt und soll bis 2035 auf 51,2 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,1 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Navigationssysteme in der Automobilindustrie auf 27,6 Milliarden US-Dollar geschätzt.

Öffentliche Verkehrs- und digitale Infrastrukturprogramme prägen die Nachfrage nach Navigationssystemen für Kraftfahrzeuge maßgeblich durch kontinuierliche Investitionen in intelligente Transportsysteme und vernetzte Fahrzeugökosysteme. Laut Daten des US-Verkehrsministeriums vom März 2024 sieht das parteiübergreifende Infrastrukturgesetz 110 Milliarden US-Dollar für Straßen, Brücken und Großprojekte vor, darunter spezielle Mittel für den Einsatz intelligenter Transportsysteme und die Integration von Echtzeit-Verkehrsdaten, die die Genauigkeit der Fahrzeugnavigation und die Effizienz der Routenplanung direkt verbessern. Daten der Europäischen Kommission vom Juli 2023 zeigen hingegen, dass die EU-Fazilität „Connecting Europe“ über 27,9 Milliarden US-Dollar für die Verkehrsinfrastruktur bereitgestellt hat, mit einem starken Fokus auf Digitalisierung und grenzüberschreitende Verkehrsmanagementsysteme, die eine hochpräzise Navigationsintegration erfordern.

Neben den nationalen Strategien für intelligente Mobilität fördern Investitionen in Satellitennavigation die Verbreitung von Navigationssystemen in Fahrzeugen. Laut Daten des Informationsbüros des Staatsrats der Volksrepublik China vom November 2022 hat das chinesische Navigationssatellitensystem BeiDou die Marke von einer Milliarde aktiver Endgeräte überschritten und ist umfassend in Nutz- und Personenfahrzeuge zur Flottenverwaltung und Routenoptimierung integriert. Daten von NITI Aayog vom Mai 2023 zeigen, dass die Fahrzeugortung landesweit mehr als 283 Millionen registrierte Fahrzeuge erfasst. Diese öffentlichen Investitionen werden durch regulatorische Rahmenbedingungen zur Förderung der Verkehrssicherheit und -effizienz ergänzt, wie beispielsweise die ITS-Richtlinie der Europäischen Kommission und die Stauvermeidungsprogramme der US-Bundesstraßenverwaltung (Federal Highway Administration). Beide basieren auf präzisen Navigationsdaten. Diese staatlichen Initiativen fordern von Fahrzeugherstellern und Flottenbetreibern die Einhaltung der Vorschriften, operative Effizienz und die Integration in die nationalen Verkehrssysteme.

Schlüssel Navigationssystem für Kraftfahrzeuge Markteinblicke Zusammenfassung:

Regionale Highlights:

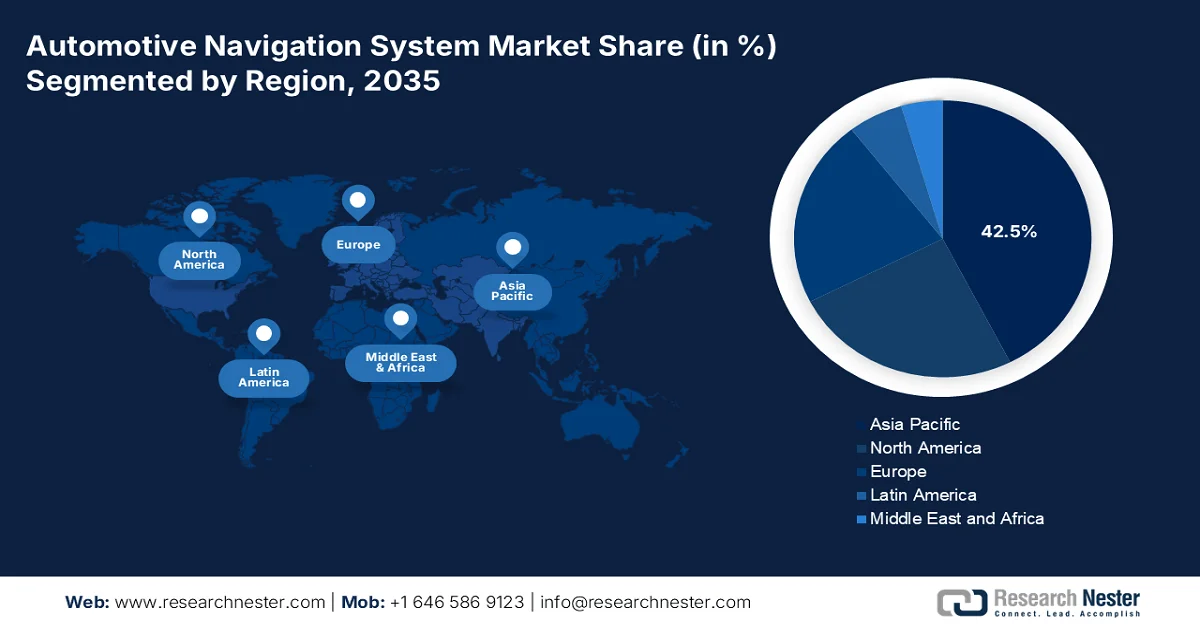

- Der Markt für automobile Navigationssysteme im asiatisch-pazifischen Raum wird bis 2035 voraussichtlich einen Umsatzanteil von 42,5 % erreichen, was durch die konzentrierte Fahrzeugproduktion und die staatlich unterstützten GNSS-Konstellationen in China, Japan, Südkorea und Indien begünstigt wird.

- Für den nordamerikanischen Markt wird im Zeitraum 2026–2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,1 % das schnellste Wachstum erwartet, angetrieben durch staatliche Investitionen in die Modernisierung von GPS-Systemen und Fahrzeugsicherheitsprogramme.

Segmenteinblicke:

- Es wird erwartet, dass das OEM-Segment bis 2035 einen Anteil von 72,5 % am Markt für automobile Navigationssysteme ausmachen wird, angetrieben durch die zunehmende Integration von werkseitig installierten Navigationssystemen mit ADAS, Infotainment-Plattformen und Over-the-Air-Update-Architekturen.

- Es wird erwartet, dass das Segment der Einzelverbraucher seine führende Marktposition bis 2035 beibehalten wird. Dies ist auf die zunehmende Abhängigkeit von Echtzeit-Verkehrsinformationen, vorausschauender Routenplanung und digital vernetzten Navigationssystemen im Fahrzeug zurückzuführen.

Wichtigste Wachstumstrends:

- Initiativen zur Verkehrssicherheit und Unfallvermeidung

- Ausbau der Satellitennavigationsinfrastruktur

Größte Herausforderungen:

- Hohe Systementwicklungs- und Integrationskosten

- Komplexe Integration mit ADAS- und autonomen Fahrplattformen

Wichtige Akteure: Denso Corporation (Japan), Robert Bosch GmbH (Deutschland), Alpine Electronics, Inc. (Japan), Continental AG (Deutschland), Aptiv PLC (USA), Garmin Ltd. (USA), Clarion Co., Ltd. (Japan), Hyundai Mobis (Südkorea), Pioneer Corporation (Japan), TomTom International BV (Niederlande), Mitsubishi Electric Corporation (Japan), Visteon Corporation (USA), Panasonic Automotive Systems (Japan), Harman International Industries (USA), Fujitsu Ten Limited (jetzt Densoten) (Japan), LG Electronics (Südkorea), NNG Kft. (Ungarn), MapmyIndia (Indien), Hexagon (Schweden), ECARX Holdings Inc (China).

Global Navigationssystem für Kraftfahrzeuge Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 25,8 Milliarden US-Dollar

- Marktgröße 2026: 27,6 Milliarden US-Dollar

- Prognostizierte Marktgröße: 51,2 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 7,1 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (42,5 % Anteil bis 2035)

- Am schnellsten wachsende Region: Nordamerika

- Dominierende Länder: China, USA, Japan, Deutschland, Südkorea

- Schwellenländer: Indien, Malaysia, Brasilien, Mexiko, Indonesien

Last updated on : 7 May, 2026

Markt für Navigationssysteme im Automobilbereich – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Initiativen zur Verkehrssicherheit und Unfallvermeidung: Staatliche Verkehrssicherheitsprogramme fördern die Einführung von Navigationssystemen mit Gefahrenwarnungen, Geschwindigkeitsempfehlungen und sicherer Routenplanung. Laut Daten der Weltgesundheitsorganisation (WHO) vom Dezember 2023 werden jährlich fast 1,19 Millionen Verkehrstote registriert, was Regierungen dazu veranlasst, in sicherere Mobilitätssysteme zu investieren. Die Sicherheitsprogramme der US-Bundesstraßenverwaltung (Federal Highway Administration) und die EU-Strategie „Vision Zero“ setzen auf Technologien, die die Aufmerksamkeit der Fahrer verbessern und Unfälle reduzieren. Über gesetzliche Vorgaben hinaus bieten Versicherer zunehmend Prämiennachlässe für Fahrzeuge mit sicherheitsorientierten Navigationsfunktionen an. Auch Flottenbetreiber setzen diese Systeme ein, um unfallbedingte Ausfallzeiten und Haftungskosten zu senken, wodurch sich neben den staatlichen Anforderungen auch eine wirtschaftliche Nachfrage ergibt.

- Ausbau der Satellitennavigationsinfrastruktur: Globale, staatlich finanzierte Navigationssatellitensysteme verbessern die Positionsgenauigkeit deutlich und steigern so die Nachfrage nach Fahrzeugnavigation. Laut EUSpace 2024 nutzen bereits über vier Milliarden europäische Galileo-Systeme diese Technologie und bieten die für die Stadtnavigation unerlässliche Zweifrequenzgenauigkeit. Diese Systeme reduzieren die Abhängigkeit von der Positionsbestimmung einzelner Satellitenkonstellationen und ermöglichen spurgenaue Navigation. Die Investitionen in diese Infrastruktur unterstützen Teststrecken für autonome Fahrzeuge und Flotten im Logistiksektor, die eine hochpräzise Positionsbestimmung benötigen. Die Interoperabilität von GPS, Galileo und BeiDou ermöglicht es Navigationsanbietern, eine echte globale Abdeckung ohne den Aufbau eigener Bodeninfrastruktur zu bieten.

- Wachstum von Programmen für vernetzte und autonome Fahrzeuge: Staatliche Fördergelder für diese Programme erhöhen die Abhängigkeit von hochpräzisen Navigationssystemen. Das US-Verkehrsministerium und die einzelnen Bundesstaaten investieren in Pilotkorridore für vernetzte und autonome Fahrzeuge, und die japanische Regierung unterstützt autonomes Fahren im Rahmen ihres strategischen Innovationsförderprogramms. Diese Initiativen erfordern spurgenaue Navigation und kontinuierliche Konnektivität und treiben damit die Nachfrage nach fortschrittlichen Navigationslösungen an. Zusätzlich werden diese Programme durch öffentliche Investitionen in die Vehicle-to-Everything-Infrastruktur (V2X) unterstützt, die die Echtzeitkommunikation zwischen Fahrzeugen und Straßennetzen ermöglicht und so die Navigationsgenauigkeit und -sicherheit verbessert. Daher priorisieren OEMs und Technologieanbieter die Multisensorfusion und hochauflösende Kartierung, um die staatlich vorgegebenen Leistungsstandards für automatisierte Fahrsysteme zu erfüllen.

Herausforderungen

- Hohe Systementwicklungs- und Integrationskosten: Die Entwicklung von Navigationssystemen in Automobilqualität erfordert erhebliche Investitionen in Hardware, Software und die Integration in die ADAS-Plattformen der Fahrzeuge. Der globale Markt für Navigationssysteme im Armaturenbrett wird voraussichtlich wachsen, doch die hohen Systemkosten stellen weiterhin eine erhebliche Hürde für neue Marktteilnehmer dar, denen es an Skaleneffekten mangelt. Führende Unternehmen begegnen dieser Herausforderung mit der Entwicklung kostenoptimierter ADAS-Lösungen mit einer Kamera, vorwiegend für preissensible Märkte. Dabei arbeiten sie mit einem starken Forschungs- und Entwicklungsteam zusammen, um erschwingliche Technologien gemeinsam mit lokalen OEMs zu entwickeln. Dieser modulare Ansatz ermöglicht es den Unternehmen, Navigationssysteme für Einsteiger anzubieten und gleichzeitig die Rentabilität zu sichern.

- Komplexe Integration mit ADAS- und autonomen Fahrplattformen: Moderne Navigationssysteme müssen sich nahtlos in ADAS-Funktionen und autonome Fahrsysteme integrieren und dabei zentimetergenau und mit minimaler Latenz arbeiten. Obwohl der Markt für automobile Navigationssysteme ein starkes Wachstum verzeichnet, konzentriert sich dieses auf etablierte Anbieter mit nachgewiesener ADAS-Integrationskompetenz. Führende Unternehmen haben sich strategisch positioniert, indem sie Navigationsplattformen entwickelt haben, die Sensordaten zwischen Navigations- und ADAS-Funktionen austauschen und so Komponentenredundanz und Kosten reduzieren.

Marktgröße und Prognose für Kfz-Navigationssysteme:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

7,1 % |

|

Marktgröße im Basisjahr (2025) |

25,8 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

51,2 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Kfz-Navigationssysteme:

Segmentanalyse der Vertriebskanäle

Im Vertriebskanalsegment dominiert der OEM den Markt für Navigationssysteme und wird voraussichtlich bis 2035 einen Marktanteil von 72,5 % erreichen. Treiber dieses Wachstums ist die zunehmende Integration von Navigation als Standard- oder Abonnementfunktion direkt in die Infotainmentsysteme der Fahrzeuge durch die Automobilhersteller. Die OEM-Integration gewährleistet eine nahtlose Kompatibilität mit ADAS-Digitalanzeigen und Over-the-Air-Update-Architekturen, die Nachrüstlösungen nicht vollständig bieten können. Laut SIAM-Daten vom August 2023 wurden 2023 334.247 neue Pkw mit werkseitig installierten, vernetzten Navigationssystemen verkauft. Diese rasante OEM-Durchdringung spiegelt die Verbraucherpräferenz für integrierte Navigationssysteme wider, die keine Smartphone-Verbindung benötigen und eine tiefe Fahrzeugintegration ermöglichen, beispielsweise die Routenplanung für Elektrofahrzeuge mit Batterievorkonditionierung. Automobilhersteller nutzen OEM-Navigation auch als wiederkehrende Einnahmequelle durch monatliche oder jährliche Abonnements für Echtzeit-Verkehrsinformationen und Kartenaktualisierungen.

Endnutzersegmentanalyse

Im Endkundensegment stellen Privatkunden den größten Anteil am Markt für Navigationssysteme im Automobilbereich dar. Treiber dieser Entwicklung ist die zunehmende Nutzung von Echtzeit-Verkehrsinformationen, Points of Interest und vorausschauender Routenplanung für den persönlichen Gebrauch. Flottenbetreiber tragen zwar maßgeblich zur schieren Anzahl an Privatfahrzeugen bei, vor allem in Nordamerika, Europa und China, doch dies sichert den Privatkunden die Marktführerschaft. Verbraucher erwarten zunehmend, dass Navigationssysteme in ihren digitalen Lebensstil integriert werden, beispielsweise durch Kalendersynchronisierung, die Suche nach Ladestationen für Elektrofahrzeuge und Sprachassistenten. Automobilhersteller und Zubehöranbieter sprechen Privatkunden gleichermaßen mit Funktionen wie Augmented Reality, Turn-by-Turn-Navigation und Offline-Kartenspeicherung an. Da Navigation selbst in Einstiegsmodellen zur Standardausstattung gehört, werden Privatkunden weiterhin das Marktvolumen bestimmen, während Flottenbetreiber verstärkt auf spezialisierte, telematikintensive Navigationslösungen setzen.

Segmentanalyse der Navigationstypen

Das Segment der hybriden Navigation treibt den Markt für automobile Navigationssysteme voran, da es als Branchenneuheit traditionelle 2D-Karten mit Augmented-Reality-Navigation über Web, Mobilgeräte und Kioske kombiniert. Ursprünglich für Indoor-Spatial-Computing und Events entwickelt, wechselt die zugrundeliegende Technologie nahtlos zwischen 2D- und AR-Modus und entspricht damit den Prinzipien der hybriden Navigation, die in Offline-Basiskarten für Fahrzeuge mit immersiven Echtzeit-Overlays zum Einsatz kommen. Laut Pressemitteilung vom Juli 2025 ermöglicht die interaktive Kartennavigation von ARway eine Punkt-zu-Punkt-Wegfindung, die konventionelle Navigation mit modernster AR vereint. So können Nutzer nahtlos von einer Standard-2D-Route zu einem AR-gesteuerten, kamerabasierten Overlay wechseln, ohne den Kontext zu verlieren. Die Lösung von ARway demonstriert, wie hybride Architekturen über Fahrzeuge hinaus in plattformübergreifende räumliche Erlebnisse expandieren und die hybride Navigation als dominierendes Paradigma für nahtlose und ausfallsichere Navigation sowohl im Automobilsektor als auch in angrenzenden Märkten festigen.

Unsere detaillierte Analyse des Marktes für Kfz-Navigationssysteme umfasst die folgenden Segmente:

Segment | Teilsegmente |

Komponente |

|

Navigationstyp |

|

Fahrzeugtyp |

|

Technologie |

|

Vertriebskanal |

|

Funktionalität |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Kfz-Navigationssysteme – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum dominiert den Markt für automobile Navigationssysteme und wird bis Ende 2035 voraussichtlich einen regionalen Umsatzanteil von 42,5 % halten. Treiber dieser Entwicklung sind die konzentrierte Fahrzeugproduktion in China, Japan und Südkorea sowie die wachsende Nachfrage in Indien und Malaysia. Die Region profitiert von staatlich finanzierten GNSS-Konstellationen wie Chinas BeiDou, Japans QZSS und Indiens NavIC. Zudem begünstigen die dicht besiedelten städtischen Gebiete, in denen Echtzeit-Verkehrsinformationen und Fahrspurführung unerlässlich sind, die Integration fortschrittlicher Navigationssysteme als eigenständige Funktion sowohl bei Fahrzeugherstellern als auch bei Nachrüstanbietern. Regierungsrichtlinien in zahlreichen Ländern des asiatisch-pazifischen Raums verknüpfen Navigationssysteme zunehmend mit umfassenderen Smart-City-Initiativen und schaffen so eine nachhaltige Nachfrage nach vernetzten und kontinuierlich aktualisierten Kartenplattformen. Darüber hinaus erfordert die rasante Verbreitung von Elektrofahrzeugen in der Region Navigationssysteme, die Fahrer zu kompatiblen Ladestationen leiten und die Navigation damit zu einer Kernfunktion des Fahrzeugs anstatt zu einer optionalen Komfortfunktion machen.

Die rasante Verbreitung von Elektrofahrzeugen und die zunehmende Internetnutzung prägen den Markt für Navigationssysteme in Indien . Laut Daten von NITI Aayog (August 2025) stiegen die Verkäufe von Elektrofahrzeugen in Indien von 50.000 auf 2,08 Millionen Einheiten. Dies entspricht dem Ziel der Regierung, bis 2030 einen Anteil von 30 % Elektrofahrzeugen am gesamten Fahrzeugabsatz zu erreichen. Dadurch steigt die Nachfrage nach Navigationssystemen mit Ladestationskarten und Routenoptimierung. Die IBEF-Daten vom Januar 2025 zeigen zudem eine zunehmende digitale Bereitschaft: 2024 gab es 886 Millionen aktive Internetnutzer, ein Wachstum von 8 % gegenüber dem Vorjahr. 55 % der Nutzer (488 Millionen) leben im ländlichen Raum. Diese weitverbreitete Vernetzung ermöglicht Echtzeitnavigation, cloudbasierte Updates und die Integration von Smartphones. Diese Trends motivieren OEMs und Technologieanbieter, integrierte und hybride Navigationslösungen für urbane und ländliche Mobilitätsökosysteme zu skalieren.

Die zunehmende Lokalisierung fortschrittlicher Fahrzeugtechnologien und OEM-Investitionen fördern das Wachstum des Marktes für automobile Navigationssysteme in China . Der Fokus auf China-Strategien wird deutlich, wenn globale Hersteller wie Volkswagen im April 2025 lokal entwickelte ADAS-Plattformen einführen, die sich nahtlos in Navigationssysteme integrieren lassen und so für mehr Fahrpräzision und Sicherheit sorgen. Gleichzeitig bauen Zulieferer die Produktion von Technologien für vernetzte Fahrzeuge aus. So meldete Magna, dass die Produktion seines Fahrerüberwachungssystems (DMS) im Oktober 2025 in China im ersten vollen Jahr angelaufen ist, was den wachsenden Einsatz intelligenter Cockpit- und Sicherheitslösungen widerspiegelt. Diese Entwicklungen deuten auf einen breiteren Trend hin zu integrierten Plattformen, auf denen Navigation, ADAS und Echtzeit-Datensysteme zusammenarbeiten. Darüber hinaus legen OEMs und Tier-1-Zulieferer zunehmend Wert auf hochauflösendes Kartenmaterial, lokalisierte Softwareentwicklung und Systemintegration, um den Anforderungen des sich rasant entwickelnden Ökosystems für intelligente Mobilität und vernetzte Fahrzeuge in China gerecht zu werden.

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich die am schnellsten wachsende Region im Markt für Kfz-Navigationssysteme sein und im Prognosezeitraum von 2026 bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,1 % expandieren. Treiber dieses Wachstums sind die Investitionen der US-Regierung in die Modernisierung von GPS-Systemen und in Programme zur Fahrzeugsicherheit. Zu den wichtigsten Treibern zählen die Vorgaben des NEVI-Programms, die die Integration von Daten von Ladestationen für Elektrofahrzeuge in Navigationssysteme vorschreiben, sowie die von beiden Ländern übernommenen UNECE-Sicherheitsbestimmungen. Trends zeigen eine zunehmende Nutzung von Hybridnavigation und spurgenauer Positionierung mittels GPS III und Galileo-Zweifrequenzsignalen. Das Marktwachstum für Kfz-Navigationssysteme wird jedoch durch den Wettbewerb mit Smartphone-Navigationssystemen und die Marktsättigung im Aftermarket gebremst.

Die zunehmende Elektrifizierung und digitale Vernetzung verstärken die Nachfrage nach fortschrittlichen Navigationssystemen in den USA. Laut EIA-Daten vom Februar 2026 entfielen rund 22 % der Verkäufe von leichten Nutzfahrzeugen auf Hybrid- oder Plug-in-Hybridfahrzeuge (gegenüber 20 % im Jahr 2024). Dies deutet auf einen wachsenden Bedarf an Navigationsplattformen hin, die EV-spezifische Funktionen wie die Kartierung von Ladestationen und Reichweitenoptimierung unterstützen. Auch die weitverbreitete Digitalisierung stärkt das Ökosystem für vernetzte Navigation: Laut Daten des Pew Research Center vom Januar 2024 nutzten 2023 95 % der Erwachsenen in den USA das Internet, 90 % besaßen ein Smartphone und 80 % hatten einen Breitbandanschluss zu Hause. Diese hohe Vernetzung ermöglicht die nahtlose Integration von Fahrzeugsystemen und cloudbasierten Navigationsdiensten. Diese Trends veranlassen OEMs, Hybrid- und vernetzte Navigationsarchitekturen zu priorisieren, die den Datenaustausch in Echtzeit und die Weiterentwicklung von Fahrzeugtechnologien unterstützen.

Die zunehmende Elektrifizierung, Vernetzung und der Ausbau der digitalen Infrastruktur prägen den Markt für Navigationssysteme in Kanada . Laut Daten der kanadischen Regierung vom März 2024 machten emissionsfreie Fahrzeuge 11,7 % der Neuzulassungen von leichten Nutzfahrzeugen aus. Dies spiegelt die steigende Nachfrage nach Navigationssystemen mit Ladestationsintegration und Reichweitenoptimierung wider. Daten vom November 2023 zeigen, dass über 26,3 Millionen Kraftfahrzeuge zugelassen wurden, wodurch eine große installierte Basis für navigationsfähige Upgrades und Dienste geschaffen wurde. Darüber hinaus belegen Daten der kanadischen Regierung vom Dezember 2023, dass 93,6 % der Haushalte Zugang zu Hochgeschwindigkeitsinternet hatten. Dies ermöglicht Echtzeitnavigation, cloudbasierte Updates und vernetzte Fahrzeugdienste. Diese Faktoren ermutigen OEMs und Technologieanbieter, integrierte und hybride Navigationslösungen im Einklang mit den nationalen Zielen der Elektrifizierung und digitalen Vernetzung auszubauen.

Fahrzeugzulassungen in Kanada nach Fahrzeugtyp und Provinz, 2022

Kategorie | Wichtige Daten |

Leichte Nutzfahrzeuge (LDVs) | 24,1 Millionen Fahrzeuge; 91,7 % aller Neuzulassungen; ein Anstieg um 0,1 % gegenüber 2021 |

Mittelschwere Nutzfahrzeuge | Anstieg um 4,0 % gegenüber 2021; Wachstum hauptsächlich getrieben durch Pick-up-Trucks |

Schwerlastfahrzeuge | Erhöhung um 2,0 % gegenüber 2021 |

Busregistrierungen | Nach dem Rückgang im Jahr 2021 wieder auf das Niveau von 2020 zurückgekehrt |

Ontario | 9,4 Millionen Fahrzeuge; Marktanteil 35,9 %; Rückgang um 0,3 % gegenüber 2021 |

Alberta | Rückgang um 1,0 % gegenüber 2021 |

Saskatchewan | Rückgang um 1,5 % gegenüber 2021 |

Prince Edward Island | Rückgang um 2,3 % gegenüber 2021 |

Britisch-Kolumbien | Anstieg um 2,9 % gegenüber 2021 |

Quelle: Regierung von Kanada, November 2023

Einblicke in den europäischen Markt

Der Markt für Navigationssysteme in Fahrzeugen in Europa wächst rasant und wird durch die starken regulatorischen Rahmenbedingungen und die grenzüberschreitende Infrastrukturkooperation der Mitgliedstaaten geprägt. Die Europäische Kommission hat Vorgaben für Notrufsysteme mit Positionierungstechnologie erlassen und damit einheitliche Anforderungen für alle in der Region verkauften Neufahrzeuge geschaffen. Die nationalen Regierungen und die EU finanzieren gemeinsam die Galileo-Satellitenkonstellation, die offene Positionierungssignale speziell für zivile Anwendungen, einschließlich der Nutzung in Fahrzeugen, bereitstellt. Die Mitgliedstaaten implementieren zudem kooperative intelligente Verkehrssysteme entlang wichtiger Verkehrsadern. Dadurch können Navigationsplattformen Echtzeitinformationen zu Gefahrenstellen, Ampeln und Geschwindigkeitswarnungen direkt von der Straßeninfrastruktur empfangen. Diese regulatorische Harmonisierung senkt die Entwicklungskosten für Hersteller und beschleunigt die Einführung fortschrittlicher Navigationsfunktionen wie Spurführung und Geschwindigkeitsanpassung.

Die zunehmende Elektrifizierung und anhaltende öffentliche Investitionen treiben den Markt für Navigationssysteme in Deutschland an. Laut VDIK-Daten vom Mai 2025 wurden knapp 242.728 neue Pkw zugelassen, was einem kalenderbereinigten Wachstum von 4,8 % entspricht. Dies deutet trotz kurzfristiger Schwankungen auf eine stabile OEM-Aktivität hin. Ein wesentlicher Nachfragetreiber ist die rasante Verbreitung von Elektrofahrzeugen: Im April 2025 wurden 45.535 batterieelektrische Fahrzeuge zugelassen, ein Plus von 53,5 % gegenüber dem Vorjahr. Der Marktanteil von Elektrofahrzeugen liegt mit 18,8 % deutlich über dem Vorjahreswert. Dieser Trend verstärkt den Bedarf an Navigationssystemen mit Routenoptimierung für Elektrofahrzeuge und Ladeintegration. Die von Deutschland für 2025 bereitgestellten 36,2 Milliarden US-Dollar für die Verkehrsinfrastruktur stärken zudem digitale Verkehrssysteme und Straßennetze und fördern so den Einsatz fortschrittlicher Navigationssysteme (laut Business Sweden-Daten vom August 2025). All diese Faktoren ermöglichen es OEMs, integrierte und vernetzte Navigationsfunktionen an die sich wandelnden Mobilitätsanforderungen anzupassen.

Aufschlüsselung der Fahrzeugzulassungen und Marktanteile in Deutschland, 2025

Kategorie | April-Ausgabe | April im Vergleich zum Vorjahr (%) | Marktanteil im April (%) |

Personenkraftwagen | 242.728 | -0,2 | — |

Internationale Marken | 102.607 | 2.8 | 42.3 |

Deutsche Marken | 137.108 | -1,9 | 56,5 |

Elektrofahrzeuge (gesamt) | 69.852 | 55,9 | 28,8 |

Batterieelektrische Fahrzeuge | 45.535 | 53,5 | 18.8 |

Internationale Marken | 18.412 | 91,3 | 40.4 |

Deutsche Marken | 25.503 | 42.2 | 56,0 |

Plug-in-Hybridfahrzeuge | 24.317 | 60,7 | 10.0 |

Internationale Marken | 9.636 | 77,1 | 39,6 |

Deutsche Marken | 14.441 | 51.1 | 59,4 |

Nutzfahrzeuge | 27.545 | -16,9 | — |

Quelle: VDIK Mai 2025

Die zunehmende Vernetzung von Fahrzeugen, die steigende Verbreitung von Elektrofahrzeugen und Investitionen in die digitale Mobilität im öffentlichen Sektor treiben den Markt für automobile Navigationssysteme in Großbritannien an. Laut der RAC Foundation wurden im August 2025 im Jahr 2023 1,95 Millionen Neuwagen zugelassen. Dies spiegelt eine stabile OEM-Produktion und die Möglichkeiten für die Integration von Navigationssystemen wider. Global Ardour Recycling Limited berichtete im Februar 2026, dass batterieelektrische Fahrzeuge im Jahr 2024 16,5 % aller Neuzulassungen ausmachen würden, was die Nachfrage nach Navigationssystemen mit Ladestationskarten und Reichweitenmanagement ankurbelt. Darüber hinaus berichtete TechUK im November 2025, dass Ofcom bis 2024 97 % der britischen Haushalte und Unternehmen Zugang zu superschnellem Breitband haben würden. Dies ermöglicht eine stärkere Echtzeit-Konnektivität für cloudbasierte Navigationsdienste und Over-the-Air-Updates. Diese Entwicklungen bestärken Automobilzulieferer darin, in vernetzte und hybride Navigationslösungen zu investieren, die mit der britischen Elektrifizierungsstrategie und den Initiativen zur Modernisierung der intelligenten Verkehrsinfrastruktur übereinstimmen.

Wichtige Akteure auf dem Markt für Kfz-Navigationssysteme:

- Denso Corporation (Japan)

- Robert Bosch GmbH (Deutschland)

- Alpine Electronics, Inc. (Japan)

- Continental AG (Deutschland)

- Aptiv PLC (USA)

- Garmin Ltd. (USA)

- Clarion Co., Ltd. (Japan)

- Hyundai Mobis (Südkorea)

- Pioneer Corporation (Japan)

- TomTom International BV (Niederlande)

- Mitsubishi Electric Corporation (Japan)

- Visteon Corporation (USA)

- Panasonic Automotive Systems (Japan)

- Harman International Industries (USA)

- Fujitsu Ten Limited (jetzt Densoten) (Japan)

- LG Electronics (Südkorea)

- NNG Kft. (Ungarn)

- MapmyIndia (Indien)

- Hexagon (Schweden)

- ECARX Holdings Inc (China)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Denso Corporation ist ein führender Anbieter von Navigationssystemen für Fahrzeuge und nutzt seine Expertise in der Hardware- und Softwareintegration. Das Unternehmen hat fortschrittliche Navigationslösungen entwickelt, die hochpräzise GPS-Daten mit Fahrzeugsensordaten kombinieren und so eine genaue Echtzeit-Positionierung selbst in Umgebungen ohne GPS-Empfang wie Tunneln oder Straßenschluchten ermöglichen.

- Die Robert Bosch GmbH zeichnet sich im Markt für automobile Navigationssysteme durch ihr durchgängiges Navigationsökosystem aus, das GNSS-Empfänger, Inertialsensoren und hochauflösende Karten kombiniert. Bosch hat strategisch in satellitengestützte Lokalisierungstechnologien investiert, die eine für teilautonome und autonome Fahrzeuge entscheidende Genauigkeit auf Fahrspurebene ermöglichen. Das offene Kooperationsmodell mit Automobilherstellern und Kartierungsunternehmen stärkt die Marktführerschaft.

- Alpine Electronics hat sich im Markt für Fahrzeugnavigationssysteme durch die Fokussierung auf erstklassige Benutzerfreundlichkeit und Nachrüst-Navigationslösungen eine Nische geschaffen. Die strategischen Initiativen des Unternehmens konzentrieren sich auf die Integration der Smartphone-Konnektivität in die fahrzeuginterne Navigation, um Redundanz und Auswahlmöglichkeiten zu bieten. Alpine hat als Pionier Navigationsanzeigen mit geteiltem Bildschirm entwickelt, die 2D-Karten und 3D-Sehenswürdigkeiten anzeigen und so die Situationswahrnehmung des Fahrers verbessern.

- Continental AG ist ein Technologieführer im Markt für automobile Navigationssysteme und bekannt für seine skalierbare eHorizon-Plattform, die Navigationsdaten mit vorausschauender Fahrzeugsteuerung kombiniert. Diese strategische Initiative nutzt digitale Kartendaten und GPS-Positionierung, um Steigungen, Geschwindigkeitsbegrenzungen und Verkehrszeichen zu antizipieren und so kraftstoffsparendes Fahren sowie ADAS-Funktionen zu ermöglichen. Im Jahr 2024 erzielte das Unternehmen einen Umsatz von 42,9 Milliarden US-Dollar.

- Aptiv PLC hat seine Rolle im Markt für automobile Navigationssysteme neu definiert, indem es sich auf softwaredefinierte Navigationsarchitekturen für Elektro- und autonome Fahrzeuge konzentriert. Die strategische Initiative des Unternehmens umfasst die Entwicklung einer zentralen Navigationsplattform, die GNSS, Inertialsensorik und bildbasierte Lokalisierung integriert. Im Jahr 2025 erzielte das Unternehmen einen Anteil von 19,1 % am Nettoumsatz.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Kfz-Navigationssysteme:

Der Markt für Navigationssysteme im Automobilbereich ist hart umkämpft und wird durch den Wandel von tragbaren Geräten hin zu vollständig integrierten, vernetzten und autonomen Fahrlösungen angetrieben. Die wichtigsten Akteure verfolgen verstärkt Strategien wie Partnerschaften mit Cloud-Service-Anbietern zur Integration von Echtzeit-Verkehrsdaten in Augmented-Reality-Dashboards und zur Entwicklung optimierter Routen für Elektrofahrzeuge. Fusionen und Übernahmen sind üblich, um Kartendaten und Softwarekapazitäten zu konsolidieren, während Investitionen in Over-the-Air-Updates und KI-basierte prädiktive Navigation entscheidend für die Sicherung von Marktanteilen sind. So schloss beispielsweise Hexagon im März 2025 die Übernahme von Septentrio ab und erweiterte damit die Reichweite missionskritischer Navigations- und Autonomieanwendungen. Unternehmen konzentrieren sich zudem auf die Integration von Hardware und Software, um nahtlose Infotainment-Erlebnisse zu bieten.

Unternehmenslandschaft des Marktes für Kfz-Navigationssysteme:

Neueste Entwicklungen

- Im Januar 2026 gab TomTom die erfolgreiche Integration seiner Navigations-App in die cognitoAI™-Plattform von Visteon bekannt, einem weltweit führenden Anbieter von Cockpit-Elektronik für die Automobilindustrie. Diese Zusammenarbeit ermöglicht eine nahtlose Integration von KI-Sprachsteuerung in die Navigationslösung und unterstreicht das gemeinsame Ziel, dem Markt für Navigationssysteme ein leistungsstarkes, sicheres, zuverlässiges und intuitives Fahrerlebnis zu bieten.

- Im Juli 2025 haben sich HERE Technologies , der weltweit führende Anbieter von digitalen Kartierungs- und Standortdaten, und Genesys International, ein führendes indisches Unternehmen für Geodatenlösungen, zusammengeschlossen, um das Navigationserlebnis im Auto grundlegend zu verbessern und die Bemühungen um mehr Verkehrssicherheit in ganz Indien zu verstärken.

- Im April 2025 gab ECARX Holdings Inc., ein globaler Anbieter von Mobilitätstechnologien, eine strategische Partnerschaft mit HERE Technologies, der führenden Plattform für Standortdaten und -technologie, bekannt. Ziel der Partnerschaft ist die gemeinsame Entwicklung eines KI-gestützten Navigationssystems der nächsten Generation für internationale Automobilhersteller. Das neue System wird auf der Auto Shanghai 2025 seine serienreife Premiere feiern und live demonstriert.

- Report ID: 8556

- Published Date: May 07, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.