Marktausblick für Aluminium im Automobilsektor:

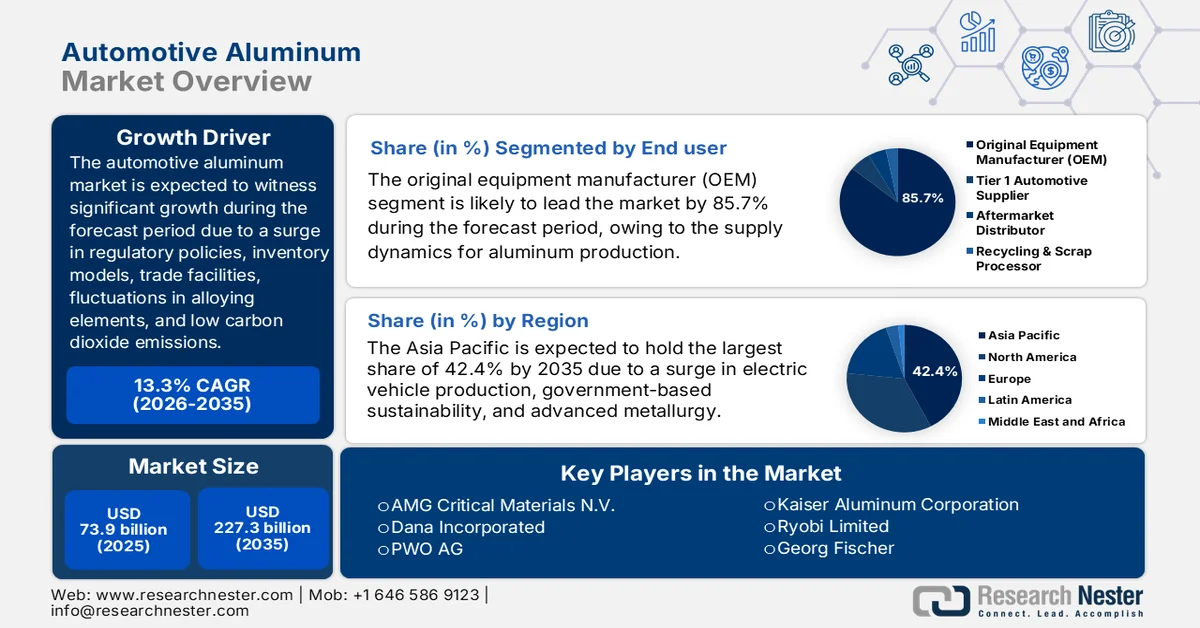

Der Markt für Aluminium in der Automobilindustrie hatte 2025 ein Volumen von 73,9 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 227,3 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 13,3 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Aluminium in der Automobilindustrie auf 83,7 Milliarden US-Dollar geschätzt.

Der weltweite Markt für Aluminium in der Automobilindustrie wird maßgeblich von verschiedenen Faktoren beeinflusst. Dazu gehören regulatorische Rahmenbedingungen zur Reduzierung von Kohlendioxidemissionen, die Handelsdynamik von Aluminium und Stahl, die Lagerhaltungsmodelle der Hersteller, Preisschwankungen bei Legierungselementen wie Kupfer und Magnesium sowie die Förderung von Kreislaufwirtschaftsprinzipien. Laut offiziellen Statistiken von International Aluminum aus dem Jahr 2026 wird die Aluminiumnachfrage bis 2030 um fast 40 % steigen. Die gesamte Branche wird voraussichtlich zusätzlich 33,3 Millionen Tonnen produzieren, um die wachsende Nachfrage aller Industriezweige zu decken – von 86,2 Millionen Tonnen im Jahr 2020 auf 119,5 Millionen Tonnen im Jahr 2030. Die Elektro-, Verpackungs- und Bauindustrie treiben die Marktnachfrage an und decken 75 % des gesamten Metallbedarfs ab.

Metallimport- und -exportanalyse 2024

Länder/Komponenten | Export (USD) | Import (USD) |

China | 286 Milliarden | 138 Milliarden |

Deutschland | 118 Milliarden | 105 Milliarden |

UNS | 87,1 Milliarden | 172 Milliarden |

Bewertung des globalen Handels | 1,5 Billionen | |

Welthandelsanteil | 6,8 % | |

Produktkomplexität | 0,2 | |

Quelle : OEC

Darüber hinaus sind die Integration digitaler Zwillinge in den Aluminiumdruckguss, die Wirtschaft in niedrigen Flughöhen und eVTOL als neue Nachfragequellen für Aluminium, die geopolitische Umstrukturierung von Lieferketten sowie der Druck durch Materialsubstitutionen aufgrund fortschrittlicher Verbundwerkstoffe einige der Trends, die den globalen Markt für Aluminium in der Automobilindustrie antreiben. Laut einem im Juni 2025 in Intelligent Systems with Applications veröffentlichten Artikel erreichte die Methode, digitale Zwillinge mit einem Langzeit- und Kurzzeitgedächtnisalgorithmus zu kombinieren, eine Genauigkeit von 91,8 % bei der Vorhersage der Produktionskapazität von Aluminiumlinien. Dies wurde an einer Produktionslinie für Gedenkscheiben weiter verifiziert. Zusätzlich verbessert dieser Ansatz die Produktionssteuerung und ermöglicht die Bewertung von Lieferterminen und Kapazitäten. Aufgrund dieser Vorteile eignet sich der digitale Zwilling hervorragend zur Steigerung der globalen Aluminiumproduktionskapazität.

Schlüssel Automobilaluminium Markteinblicke Zusammenfassung:

Regionale Highlights:

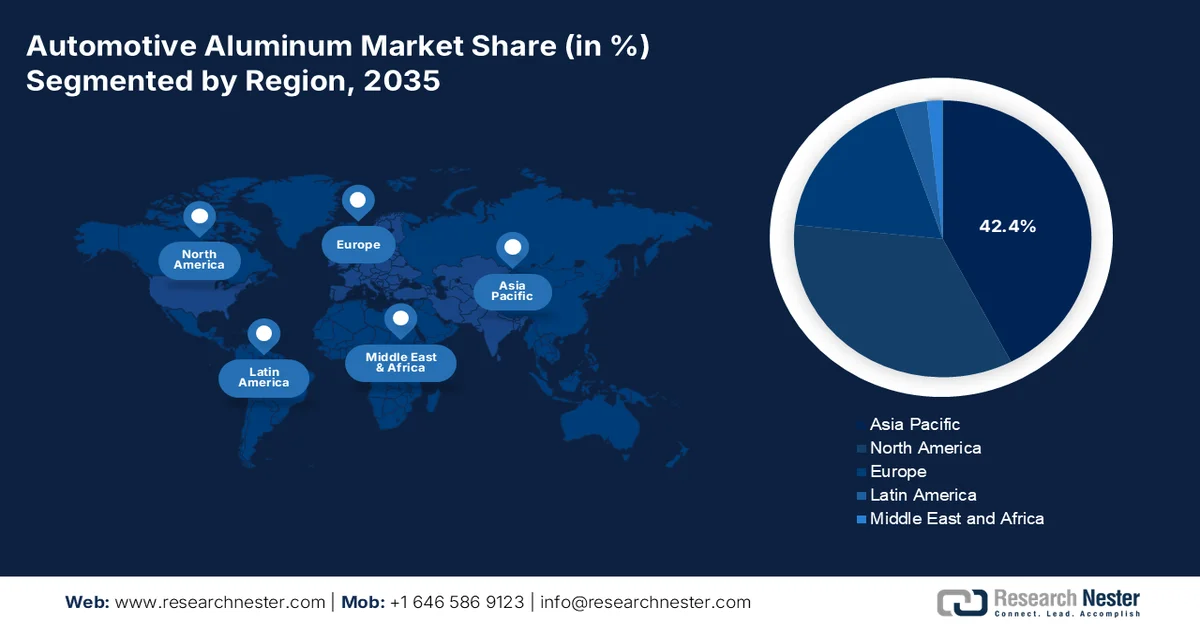

- Der asiatisch-pazifische Raum wird voraussichtlich bis 2035 mit einem Anteil von 42,4 % den Automobilaluminiummarkt anführen, angetrieben durch die rasche Industrialisierung und die stark steigende Produktion von Elektrofahrzeugen.

- Europa dürfte im Prognosezeitraum die am schnellsten wachsende Region sein, angetrieben durch strenge Emissionsvorschriften und die zunehmende Verwendung fortschrittlicher Aluminiumlegierungen.

Segmenteinblicke:

- Im Automobil-Aluminiummarkt wird der Anteil der Erstausrüster (OEM) bis 2035 voraussichtlich 85,7 % erreichen. Treiber dieser Entwicklung ist der zunehmende regulatorische Druck zur Reduzierung der Flottenemissionen bei gleichzeitiger Aufrechterhaltung von Fahrzeugsicherheit und -leistung.

- Es wird erwartet, dass das Pkw-Teilsegment bis 2035 einen beträchtlichen Marktanteil einnehmen wird, angetrieben durch die steigende Nachfrage nach Leichtbauweise zur Verbesserung der Kraftstoffeffizienz und zur Erhöhung der Reichweite von Elektrofahrzeugen.

Wichtigste Wachstumstrends:

- Ausbau von Anlagen für künstliche Intelligenz zur Deckung der nicht-zyklischen Aluminiumnachfrage

- Regulatorischer Druck für Recyclinganteile in der Fahrzeugproduktion

Größte Herausforderungen:

- Konkurrierende Leichtbaumaterialien und Verbindungskomplexitäten

- Recyclingqualität und Lücken in der geschlossenen Lieferkette

Wichtige Akteure: Constellium, Norsk Hydro, Arconic, Novelis, UACJ, Alcoa Corporation, Rio Tinto Group, Hindalco Industries Limited, China Hongqiao, Nanshan Aluminum, Aluminum Corporation of China Chalco, Nemak, Speira, AMG Critical Materials NV, Dana Incorporated, PWO AG, Kaiser Aluminum Corporation, Ryobi Limited, Georg Fischer, Ahresty Corporation, Emirates Global Aluminium, AISIN Corporation, ALUnited, Rio Tinto.

Global Automobilaluminium Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 73,9 Milliarden US-Dollar

- Marktgröße 2026: 83,7 Milliarden US-Dollar

- Prognostizierte Marktgröße: 227,3 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 13,3 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (42,4 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: USA, China, Deutschland, Japan, Südkorea

- Schwellenländer: Indien, Brasilien, Mexiko, Indonesien, Vietnam

Last updated on : 28 April, 2026

Automobil-Aluminiummarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Ausbau von KI-gestützten Rechenzentren zur Deckung der nicht-zyklischen Aluminiumnachfrage: Dies ist einer der wichtigsten Wachstumstreiber für die enorme Nachfrage nach Aluminium im Automobilsektor, die maßgeblich durch KI-gestützte Rechenzentren generiert wird. Laut offiziellen Statistiken der Brookings Institution vom November 2025 umfassen Hyperscale-Rechenzentren in der Regel über 5.000 Dateiserver. Darüber hinaus wuchs die KI-Branche bis 2023 um fast 40 % pro Jahr und erreichte ein Volumen von 43,9 Milliarden US-Dollar. Bis Ende 2032 wird ein weiterer Anstieg auf 1 Billion US-Dollar prognostiziert. Dieses prognostizierte Wachstum basiert auf dem Bedarf an großen Mengen Aluminium für Stromverteilungssysteme, Strukturbauteile und Kühlanlagen und treibt somit das Wachstum des Automobil-Aluminiummarktes an.

- Regulatorischer Druck für Recyclinganteile in der Fahrzeugproduktion: Die strengen Umweltauflagen für Autoabgase weiten sich aktuell auf die Emissionen der Materialproduktion aus und führen zu einer beispiellosen Nachfrage nach Aluminium für die Automobilindustrie. Wie die Internationale Aluminiumorganisation (IAO) in einem Artikel aus dem Jahr 2026 feststellte, zählt Aluminium zu den am häufigsten recycelten Materialien weltweit. Fast 75 % der 1,5 Milliarden Tonnen werden effektiv produziert und wiederverwertet. Darüber hinaus werden jährlich weltweit über 30 Millionen Tonnen Aluminiumschrott recycelt, was Aluminium zu einem der am häufigsten recycelten Materialien auf unserem Planeten macht. Aufgrund dieser Erkenntnisse wird Aluminium in der globalen Automobilindustrie zunehmend eingesetzt.

- Volatile Energiekosten begünstigen vertikale Integration: Der starke Anstieg der weltweiten Energiepreise treibt den Wettbewerb um vertikal integrierte Aluminiumproduzenten mit Zugang zu kostengünstigen und stabilen Energiequellen voran. Laut einem Artikel der End Fuel Poverty Coalition vom April 2026 wird ein Anstieg der Energiekosten um schätzungsweise 265,40 USD gegenüber Juli erwartet. Für einen Haushalt mit Dual-Fuel-Verbrauch belaufen sich die Kosten auf 2.488,70 USD, was einem Anstieg von 12 % gegenüber April entspricht. Dieser Anstieg der Energiepreise hat somit eine Zweiklassengesellschaft für Automobilkäufer geschaffen: Aluminium aus auf erneuerbaren Energien basierenden Hüttenwerken und Aluminium aus fossilen Brennstoffen, das unter Produktionsausfällen und Preisschwankungen leidet, bietet dem Automobilaluminiummarkt Wachstumschancen.

Herausforderungen

- Konkurrenz durch Leichtbaumaterialien und komplexe Verbindungstechniken: Aluminium steht nicht isoliert da, sondern konkurriert direkt mit hochfestem Stahl, Kohlenstofffaserverbundwerkstoffen und Magnesiumlegierungen. Jedes Material bietet spezifische Vorteile für bestimmte Fahrzeuganwendungen. Für Strukturbauteile ist Stahl nach wie vor günstiger und einfacher zu schweißen, während Kohlenstofffaser zwar eine deutliche Gewichtsreduzierung ermöglicht, aber auch höhere Kosten verursacht. Entscheidender ist jedoch, dass Aluminium erhebliche Fertigungsherausforderungen mit sich bringt, da es schwierig ist, es ohne galvanische Korrosion mit ungleichen Metallen wie Stahl oder Kupfer zu verschweißen, was die Lebensdauer des Fahrzeugs beeinträchtigt. Die Verbindung von Aluminium mit Batteriegehäusen, Chassisrahmen oder Antriebsstrangbefestigungen erfordert spezielle Niet-, Klebe- oder Laserschweißverfahren, die allesamt das Wachstum des Automobil-Aluminiummarktes negativ beeinflussen.

- Recyclingqualität und Lücken in der Kreislaufwirtschaft: Obwohl Aluminium unendlich oft recycelbar ist, hat die Automobilindustrie Schwierigkeiten, geschlossene Recyclingkreisläufe aufrechtzuerhalten, ohne die Materialeigenschaften zu beeinträchtigen. Zudem gibt es Fahrzeugaluminium in verschiedenen Legierungsreihen, die jeweils für spezifische Funktionen wie Wärmetauscher, Karosserieteile oder Crashsysteme entwickelt wurden. Das Mischen dieser Legierungen beim herkömmlichen Zerkleinern und Schmelzen führt zu minderwertigem Gussaluminium, das für hochbelastbare Strukturbauteile ungeeignet ist. Um eine echte Kreislaufwirtschaft zu erreichen, sind daher hochentwickelte Schrottsortiertechnologien erforderlich, darunter laserinduzierte Plasmaspektroskopie und Röntgensortierung. Diese sind jedoch nach wie vor teuer und in Demontagezentren noch nicht flächendeckend im Einsatz, was den Markt für Automobilaluminium behindert.

Marktgröße und Prognose für Aluminium im Automobilsektor:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

13,3 % |

|

Marktgröße im Basisjahr (2025) |

73,9 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

227,3 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Aluminium im Automobilsektor:

Endnutzersegmentanalyse

Basierend auf den Endnutzern wird erwartet, dass das Segment der Erstausrüster (OEM) bis Ende 2035 mit 85,7 % den größten Marktanteil im Automobilaluminiummarkt erreichen wird. Das Wachstum dieses Segments wird maßgeblich durch die Integration von Aluminium auf Plattformebene und strategische Entscheidungen mit Auswirkungen auf die gesamte Lieferkette getrieben. Hauptgrund für die Dominanz der OEMs ist der zunehmende regulatorische Druck zur Reduzierung der Flottenemissionen bei gleichzeitiger Aufrechterhaltung von Fahrzeugsicherheit und -leistung. Automobilhersteller ersetzen in Strukturbauteilen, Karosserieteilen und Fahrwerksystemen zunehmend traditionellen Stahl durch Aluminiumlegierungen, um Leichtbauziele zu erreichen, ohne die Crashsicherheit zu beeinträchtigen. Darüber hinaus müssen OEMs bestehende Stanzwerke umrüsten, in neue Fügetechnologien wie Stanznieten und Laserschweißen investieren und ihre Produktionsmitarbeiter weiterbilden – allesamt erhebliche Investitionen.

Segmentanalyse der Fahrzeugtypen

Das Teilsegment Pkw, das zum Fahrzeugsegment gehört, wird voraussichtlich den zweitgrößten Anteil am Automobil-Aluminiummarkt ausmachen. Das Wachstum dieses Teilsegments wird maßgeblich durch Leichtbauprojekte befeuert, die den Kraftstoffverbrauch senken, die Reichweite von Elektrofahrzeugen erhöhen und die Emissionen reduzieren. Laut offiziellen Statistiken des MDPI vom April 2025 stieg der weltweite Absatz von Elektrofahrzeugen bis 2024 im Vergleich zu 2023 um 25 % und erreichte schätzungsweise 11 Millionen Fahrzeuge weltweit. Darüber hinaus wird laut einem Artikel der IEA-Organisation aus dem Jahr 2025 die Elektroauto-Flotte bis Ende 2024 auf fast 58 Millionen Fahrzeuge anwachsen, was fast 4 % der gesamten Pkw-Flotte entspricht. Dieses Wachstum entspricht einem deutlichen Anstieg der gesamten Elektroauto-Flotte und trägt somit maßgeblich zum Wachstum dieses Teilsegments bei.

Anwendungssegmentanalyse

Bis zum Ende des festgelegten Zeitraums wird erwartet, dass das Teilsegment Karosseriestruktur und Verschlüsse, das zum Anwendungssegment gehört, den drittgrößten Marktanteil im Automobilaluminiummarkt erreichen wird. Die Entwicklung dieses Teilsegments wird maßgeblich durch seine Bedeutung in der Automobilindustrie vorangetrieben, wo es als optimale Methode zur Gewichtsreduzierung dient, um die Fahrzeugleistung zu optimieren und strenge Umweltauflagen zu erfüllen. Laut einem Datenbericht der Aluminum Association vom Dezember 2022 wird die weltweite Aluminiumindustrie bis Ende 2027 voraussichtlich ein Volumen von 242 Milliarden US-Dollar erreichen, mit jährlichen Wachstumsraten zwischen 3,2 % und 5,7 %. Dies hat zum größten prognostizierten Anstieg bei batterieelektrischen Fahrzeugen (BEVs) der letzten zwei Jahrzehnte geführt, was ein starker Katalysator für Automobilaluminium ist und das Wachstum dieses Teilsegments beflügelt.

Unsere detaillierte Analyse des Automobilaluminiummarktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Endbenutzer |

|

Fahrzeugtyp |

|

Anwendung |

|

Herstellungsprozess |

|

Produktform |

|

Typ |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Automobil-Aluminiummarkt – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird im Automobilaluminiummarkt bis Ende 2035 voraussichtlich mit 42,4 % den größten Anteil erreichen. Das Marktwachstum in der Region ist maßgeblich auf die rasche Industrialisierung, den starken Anstieg der Elektrofahrzeugproduktion, staatliche Nachhaltigkeitsinitiativen, eine starke Elektromobilitätspolitik, regionale Aluminiumproduktionskapazitäten sowie innovative Metallurgie und die Produktion von Premiumfahrzeugen zurückzuführen. Laut offiziellen Statistiken des Silver Institute vom Dezember 2025 wird die Verbreitung von Elektrofahrzeugen im langfristigen Prognosezeitraum voraussichtlich anhalten, wobei die weltweite Produktion bis Ende 2031 um 13 % wachsen soll. Darüber hinaus führt die Abkehr von Fahrzeugen mit Verbrennungsmotor, insbesondere hin zu batterieelektrischen Fahrzeugen, zu einem durchschnittlichen Silberverbrauch von 67 % bis 79 %, was die Marktnachfrage weiter ankurbelt.

Der chinesische Automobilaluminiummarkt wächst signifikant. Gründe hierfür sind die größte Automobilproduktion des Landes, die starke Verbreitung von Elektrofahrzeugen, die Ziele im Leichtbau, großzügige Investitionen in CO₂-arme Aluminiumhütten und Recyclinganlagen sowie der Ausbau der Ladeinfrastruktur. Wie ein Artikel des Informationsbüros des Staatsrats vom Januar 2026 berichtet, stiegen sowohl die Automobilproduktion als auch der Absatz um 34 Millionen Einheiten. Die Gesamtproduktion erreichte 2025 34,5 Millionen Einheiten, ein Plus von 10,4 % gegenüber 2024. Gleichzeitig stieg der Absatz im Jahresvergleich um 9,4 % auf 34,4 Millionen Einheiten. Darüber hinaus blieben Produktion und Absatz im Inland 17 Jahre lang stabil, was das Marktwachstum zusätzlich beflügelte.

Der Ausbau strategischer Produktionsstätten, die Diversifizierung der Lieferketten, die reichhaltigen Bauxitvorkommen, die Rohstoffsicherheit, das Wachstum der Elektronik- und Automobilindustrie, ausländische Direktinvestitionen und die Teilnahme an verschiedenen Freihandelsabkommen sind einige der Faktoren, die den vietnamesischen Markt für Aluminium in der Automobilindustrie stärken. Laut Regierungsangaben, die vom USGS im Oktober 2024 veröffentlicht wurden, gilt Vietnam als elftgrößter Bauxitproduzent und trägt 1 % zur globalen Produktion sowie 19 % zu den weltweiten Reserven bei. Darüber hinaus trugen die Bau- und Fertigungsindustrie im Jahr 2022 mit 6,2 % bzw. 25 % zum Bruttoinlandsprodukt (BIP) bei, was einem Anstieg der Gesamtproduktion um 30 % entspricht und somit die Voraussetzungen für eine Stärkung des vietnamesischen Marktes schafft.

Einblicke in den europäischen Markt

Europa wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Automobilaluminiummarkt sein. Die Marktentwicklung in der Region wird maßgeblich durch strenge Emissionsvorschriften, den Verbrauch von Aluminiumprofilen für die Automobilindustrie, die rasche Integration von Aluminiumlegierungen, eine strategisch günstige Logistik und die Nutzung wasserstoffbasierter Produktionsverfahren sowie fortschrittlicher Legierungstechnologien vorangetrieben. Laut offiziellen Statistiken, die von Energy Policy im Juni 2026 veröffentlicht wurden, hat die Region den Rechtsakt zu erneuerbarem Wasserstoff verabschiedet. Ziel ist es, die Emissionen im Vergleich zur Dampfreformierung von Methan um 70 % zu reduzieren, indem Anforderungen für die Produktion von erneuerbarem Wasserstoff definiert werden. Darüber hinaus wird die Region bis Ende 2050 stark auf heimischen erneuerbaren Wasserstoff angewiesen sein, was die jährlichen Ausgaben um fast 3 % erhöhen und den Bedarf an Elektrolysekapazität von 518 GW weiter steigern wird.

Wasserstoffexport-/Importanalyse in Europa bis 2024

Länder | Export (USD) | Import (USD) |

Belgien | 36,7 Millionen | 4,0 Millionen |

Niederlande | 25,5 Millionen | 36,3 Millionen |

Deutschland | 17,6 Millionen | 8,6 Millionen |

Frankreich | 6,5 Millionen | 17,9 Millionen |

Polen | 3,6 Millionen | 2,5 Millionen |

Slowakei | 3,1 Millionen | 1,8 Millionen |

Ungarn | 2,2 Millionen | - |

Spanien | 1,9 Millionen | 839.000 |

Quelle : OEC

Der deutsche Markt für Aluminium im Automobilsektor gewinnt zunehmend an Bedeutung. Gründe hierfür sind die Konzentration von Premium-Automobilherstellern, die anhaltende Nachfrage nach Hochleistungs-Aluminiumprofilen, erhebliche Investitionen in die Elektromobilität, Nachhaltigkeitsprogramme, Fertigungskapazitäten und staatliche Förderprogramme für die Elektromobilität. Wie ein Artikel der ITA vom August 2025 berichtet, stiegen die deutschen Exporte im verarbeitenden Gewerbe von 955 Milliarden US-Dollar im Jahr 2022 auf über 1 Billion US-Dollar im Jahr 2023 und weiter auf fast 991 Milliarden US-Dollar im Jahr 2024. Hinzu kamen US-Exporte von Hightech-Produkten nach Deutschland im Jahr 2024 mit einem Wert von 37 Milliarden US-Dollar. Der Wert der US-Exporte nach Deutschland wurde auf rund 43 Milliarden US-Dollar geschätzt, was die Marktpräsenz erheblich steigerte.

Die staatliche Dekarbonisierung der Industrie, die Investitionsstrategie 2030, der Ausbau der Elektromobilität sowie die Synergien zwischen Luft- und Raumfahrt und Aluminiumindustrie sind einige der Trends, die den Markt für Automobilaluminium in Frankreich antreiben. Laut einem Artikel der Clean Energy Wire Organization vom März 2026 hat die französische Regierung, basierend auf dem nationalen Investitionsplan 2030, die Mittel für die Verknüpfung von globaler Wettbewerbsfähigkeit und Klimazielen deutlich erhöht. So wurden 528,4 Millionen US-Dollar für die Entwicklung und Forschung fortschrittlicher kohlenstoffarmer Technologien bereitgestellt. Darüber hinaus plant das Land die Dekarbonisierung der Industrie, beispielsweise durch CO₂-Abscheidung und -Speicherung. Ziel ist es, bis Ende 2030 jährlich 4 bis 8 Millionen Tonnen Kohlendioxid aus Industrieanlagen zu binden. Dies trägt maßgeblich zur Stärkung des Automobilaluminiummarktes bei.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Automobilaluminium wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch die zunehmende Verbreitung von Elektrofahrzeugen, die Einführung geschlossener Aluminium-Recyclingkreisläufe und die Zusammenarbeit von Automobilherstellern mit Zulieferern zur Sammlung von Produktionsabfällen und deren Rückführung als wiederverwendbares Blechmaterial getrieben. Laut offiziellen Statistiken des Bureau of Labor Statistics vom Februar 2023 ist der Absatz von Elektroautos, insbesondere in den USA, von lediglich 0,2 % auf 4,6 % des gesamten Autoabsatzes gestiegen, was die Nachfrage nach Aluminium in der Region kontinuierlich erhöht. Darüber hinaus wird erwartet, dass der Anteil von Elektrofahrzeugen am gesamten Pkw-Absatz in den USA bis Ende 2030 40 % erreichen wird, wobei bis Ende desselben Jahres ein Anstieg um 50 % prognostiziert wird.

Analyse der Exporte/Importe von Elektrofahrzeugen in Nordamerika bis 2024

Länder | Export (USD) | Import (USD) |

Mexiko | 10,2 Milliarden | 1,3 Milliarden |

UNS | 6,0 Milliarden | 22,4 Milliarden |

Kanada | - | 7,2 Milliarden |

Costa Rica | - | 331 Millionen |

Panama | - | 31,8 Millionen |

Barbados | - | 31,7 Millionen |

Guatemala | - | 22,3 Millionen |

Quelle : OEC

Der Markt für Aluminium in der Automobilindustrie der USA wächst signifikant. Gründe hierfür sind strenge Kraftstoffverbrauchsvorschriften, der Boom in der Elektrofahrzeugproduktion, der strategische Trend zum Leichtbau und technologische Fortschritte in der Legierungsentwicklung. Wie das US-Energieministerium (DOE) im März 2026 berichtete, haben das Office of Critical Minerals and Energy Innovation (CMEI) und das Hydrocarbons and Geothermal Energy Office (HGEO) gemeinsam eine großzügige Fördermöglichkeit von fast 69 Millionen US-Dollar für Verfahren und Technologien zur Steigerung der heimischen Produktion und Raffination kritischer Rohstoffe angekündigt. Darüber hinaus stellt die Bekanntmachung über Fördermöglichkeiten (Notice of Funding Opportunity, NOFO) einen bedeutenden Teil der insgesamt 1 Milliarde US-Dollar für kritische Rohstoffe dar. Hinzu kommt die Ankündigung des Manufacturing Deployment Office über 500 Millionen US-Dollar für den Aufbau von kommerziellen und Demonstrationsanlagen zur Steigerung der Versorgung mit kritischen Rohstoffen, was das Wachstum des Marktes für Aluminium in der Automobilindustrie der USA positiv beeinflusst.

Der Vorteil kohlenstoffarmer Wasserkraft, die steigende Nachfrage nach Leichtbau im Automobilsektor, die staatliche Förderung von Lieferketten für Elektrofahrzeuge und die Exportintegration mit dem US-amerikanischen Automobilsektor sind einige der Faktoren, die den Markt für Aluminium im Automobilbereich in Kanada ankurbeln. Laut einem Artikel der kanadischen Regierung vom November 2023 nutzt die Gesamtbevölkerung zunehmend Strom aus kohlenstoffarmen Energiequellen. Basierend darauf wird die Nachfrage bis Ende 2050 im Hinblick auf die sich entwickelnde politische Landschaft voraussichtlich um 47 % steigen. In diesem Zusammenhang wird das Stromsystem des Landes immer umweltfreundlicher und soll bis zum selben Jahr von 82 % auf 95 % anwachsen. Mit diesem erwarteten Wachstum expandiert der Markt in Kanada stetig, was wiederum die Verwendung von Aluminium erhöht.

Wichtige Akteure auf dem Automobilaluminiummarkt:

- Constellium (Niederlande)

- Norsk Hydro (Norwegen)

- Arconic (USA)

- Novelis (USA)

- UACJ (Japan)

- Alcoa Corporation (USA)

- Rio Tinto Gruppe (GB)

- Hindalco Industries Limited (Indien)

- China Hongqiao (China)

- Nanshan Aluminium (China)

- Aluminiumkonzern von China (Chalco) (China)

- Nemak (Mexiko)

- Speira (Deutschland)

- AMG Critical Materials NV (Niederlande)

- Dana Incorporated (USA)

- PWO AG (Deutschland)

- Kaiser Aluminum Corporation (USA)

- Ryobi Limited (Japan)

- Georg Fischer (Schweiz)

- Ahresty Corporation (Japan)

- Emirates Global Aluminium (Vereinigte Arabische Emirate)

- AISIN Corporation (Japan)

- ALUnited (Frankreich und Dänemark)

- Rio Tinto (UK)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Constellium ist ein bedeutender Zulieferer von hochentwickelten Aluminiumblechen und Strukturbauteilen für die Automobilindustrie und spezialisiert auf leichte Rohkarosserien und Batteriegehäuse. Das Unternehmen arbeitet eng mit europäischen und nordamerikanischen Automobilherstellern zusammen, um hochfeste Legierungen zu entwickeln, die die Fahrzeugsicherheit verbessern und gleichzeitig das Gesamtgewicht reduzieren.

- Norsk Hydro nutzt seine vertikal integrierte Produktion, um globale Automobilhersteller mit kohlenstoffarmen Aluminiumprofilen und Walzprodukten zu beliefern. Das Unternehmen legt großen Wert auf nachhaltige Produktionsmethoden und bietet spezielle emissionsarme Aluminiumsorten an, die Automobilherstellern helfen, die immer strengeren Umweltauflagen zu erfüllen.

- Arconic liefert Hochleistungs-Aluminiumbleche, -platten und -schmiedeprodukte für kritische Automobilanwendungen wie Fahrwerksysteme und Crash-Management-Komponenten. Das Unternehmen pflegt eine enge Zusammenarbeit mit Erstausrüstern, um Legierungen der nächsten Generation speziell für Elektrofahrzeugarchitekturen zu entwickeln.

- Novelis ist der weltweit größte Hersteller von gewalzten Aluminiumprodukten für die Automobilindustrie und beliefert nahezu alle großen Automobilhersteller mit Karosserieteilen, Strukturbauteilen und Batteriegehäusen. Das Unternehmen ist branchenführend im Bereich geschlossener Recyclingkreisläufe, indem es Produktionsabfälle direkt aus den Stanzwerken sammelt und als wiederverwendbares Blechmaterial zurückführt.

- UACJ ist ein führender japanischer Zulieferer von gewalztem und stranggepresstem Aluminium für Wärmetauscher, Karosserieteile und Batteriekomponenten im Automobilbereich. Das Unternehmen beliefert große asiatische Automobilhersteller mit hochentwickelten Flachwalzprodukten, die die präzisen Anforderungen an Abmessungen und Oberflächenqualität in der Serienfertigung erfüllen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Automobilaluminiummarkt:

Der Markt für Automobilaluminium ist hart umkämpft und wird von globalen Konzernen wie Novelis, Constellium und Norsk Hydro sowie starken regionalen Anbietern aus China und Japan dominiert. Zu den wichtigsten strategischen Initiativen zählen hohe Investitionen in recyceltes und kohlenstoffarmes Aluminium, um die Nachhaltigkeitsziele der OEMs zu erreichen. Novelis erzielt dabei einen signifikanten Recyclinganteil, während Norsk Hydro führend bei klimaneutralen Produkten ist. Im Mai 2025 schloss Emirates Global Aluminium (EGA) zudem eine Vereinbarung zur Ausweitung der Lieferungen von CelestiAL-Solaraluminium an Hyundai Mobis. Im Rahmen dieser Vereinbarung soll das CelestiAL-Volumen bis Ende 2026 von 8.000 auf fast 15.000 Tonnen pro Jahr steigen. EGA und Mobis streben eine langfristige Vereinbarung zur Lieferung von Aluminiumprodukten mit Mehrwert an und wollen so den globalen Markt für Automobilaluminium weiter stärken.

Unternehmenslandschaft des Automobil- Aluminiummarktes :

Neueste Entwicklungen

- Im Februar 2026 vereinbarten die AISIN Corporation , die Minth Group Limited und die Toyota Tsusho Corporation die Gründung von ATM Automotive Parts Inc. auf der Grundlage eines Joint Ventures zur Herstellung von Aluminium-Karosserieteilen, insbesondere in Kanada, mit dem Ziel, das Versorgungssystem für Aluminiumteile für Fahrzeuge in Nordamerika zu stärken.

- Im Oktober 2025 ging ALUnited eine Partnerschaft mit Jiangsu Asia-Pacific Light Alloy Technology Co., Ltd. (APALT) ein und demonstrierte damit seine Bedeutung als wichtiger Akteur in der gesamten Aluminiumindustrie. Das Unternehmen verfügt über zwei Produktionsstätten, darunter ALUnited Denmark in Tønder und ALUnited France in Louviers.

- Im April 2025 unterzeichneten Rio Tinto und AMG Metals & Materials eine Absichtserklärung (Memorandum of Understanding, MOU), um gemeinsam die Machbarkeit der Entwicklung eines integrierten, mit erneuerbarer Energie betriebenen Aluminiumprojekts mit niedrigem CO2-Gehalt in Indien zu prüfen.

- Report ID: 8539

- Published Date: Apr 28, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.