Marktausblick für künstliche Fördertechnik:

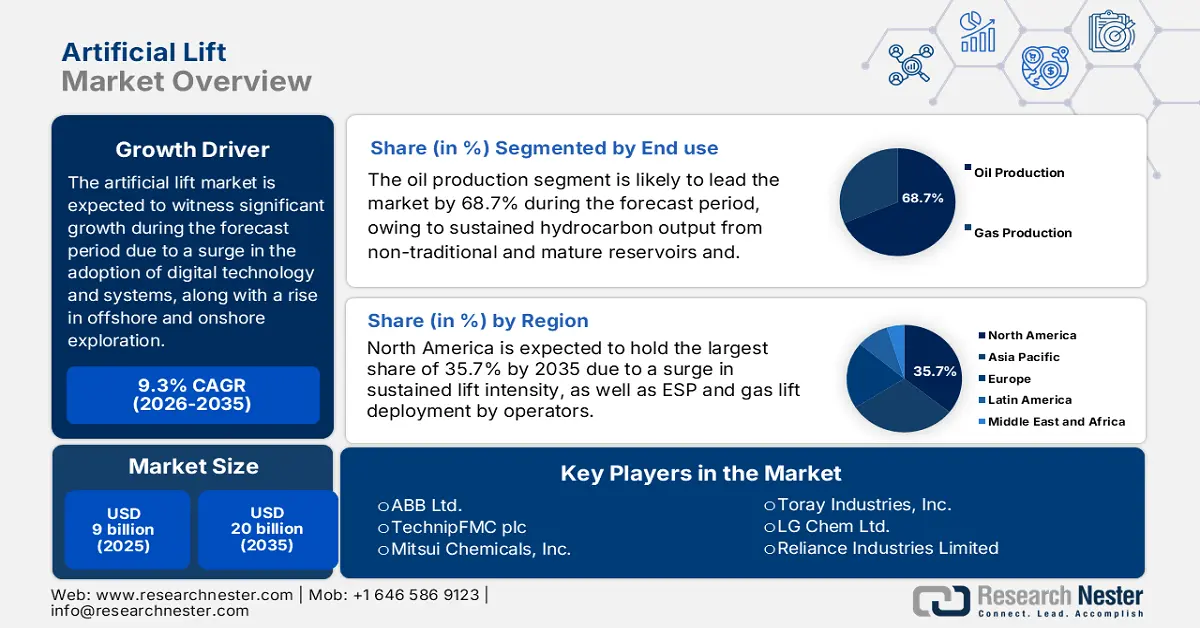

Der Markt für künstliche Fördertechnik hatte 2025 ein Volumen von über 9 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 20 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 9,3 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für künstliche Fördertechnik auf 9,8 Milliarden US-Dollar geschätzt.

Der internationale Markt für künstliche Förderverfahren wächst kontinuierlich, maßgeblich getrieben durch die zunehmende Nutzung digitaler Fördersysteme, darunter ESPs mit IoT-basierter Überwachung, sowie durch die steigende Offshore-Exploration und den sinkenden Lagerstättendruck in reifen Ölfeldern. Laut offiziellen Statistiken der Global Energy Monitor Organization vom März 2025 wurden in den jüngsten Offshore-Funden Ressourcen von fast 8 Milliarden Barrel Öläquivalent deklariert und Reserven von rund 4 Milliarden Barrel Öläquivalent für die Offshore-Entwicklung freigegeben. Darüber hinaus wird erwartet, dass mindestens 6,5 Milliarden Barrel Öläquivalent in Offshore-Projekten erschlossen werden, mit einem leichten Anstieg seit 2023. Zudem produzierten 19 Offshore-Projekte bis 2024 erstmals signifikant Gas oder Öl, was 71 % des gesamten Fördervolumens bei Feldstarts entspricht. Verschiedene Regionen haben sich der Erschließung von Öl- und Gasvorkommen verschrieben und tragen so zu einer globalen Marktpräsenz bei.

Weltweite Öl- und Gasfunde nach Region und Subregion (2023)

Region | Teilregion | Entdeckungszahl | Gesamtreserven (Mio. BOE) | Jährlicher Gesamtprozentsatz |

Afrika |

|

|

|

|

Amerika |

|

|

|

|

Asien |

|

|

|

|

Europa |

|

|

|

|

Jahresgesamt | - | 10 | 7.708,9 | - |

Quelle: Global Energy Monitor Organization

Darüber hinaus treiben die Digitalisierung, der Trend zu pumpenbasierten Systemen, Energie- und Nachhaltigkeitseffizienz, die Expansion in der Offshore-Tiefsee und die Sanierung bestehender Anlagen sowie die Optimierung bestehender Industriegebiete den Markt in verschiedenen Regionen an. Laut einem Artikel von MDPI vom August 2024 sind Pumpstationen maßgeblich für den hohen Energieverbrauch verantwortlich, wobei der Stromverbrauch mit 90 % den größten Anteil ausmacht. Ein Artikel der IEA vom März 2023 belegt zudem einen Anstieg der internationalen Wärmepumpen um 11 %, was ein zweistelliges Wachstum für diese zentrale Technologie im Zuge des Übergangs zu nachhaltiger und sicherer Heizung verspricht. So verzeichneten Wärmepumpen in Europa einen Absatzanstieg von fast 40 %, während Luft-Wasser-Wärmepumpen sogar um 50 % zulegten. Dies deutet auf positive Wachstumsaussichten für den Markt für künstliche Fördersysteme hin.

Schlüssel Künstlicher Auftrieb Markteinblicke Zusammenfassung:

Regionale Einblicke:

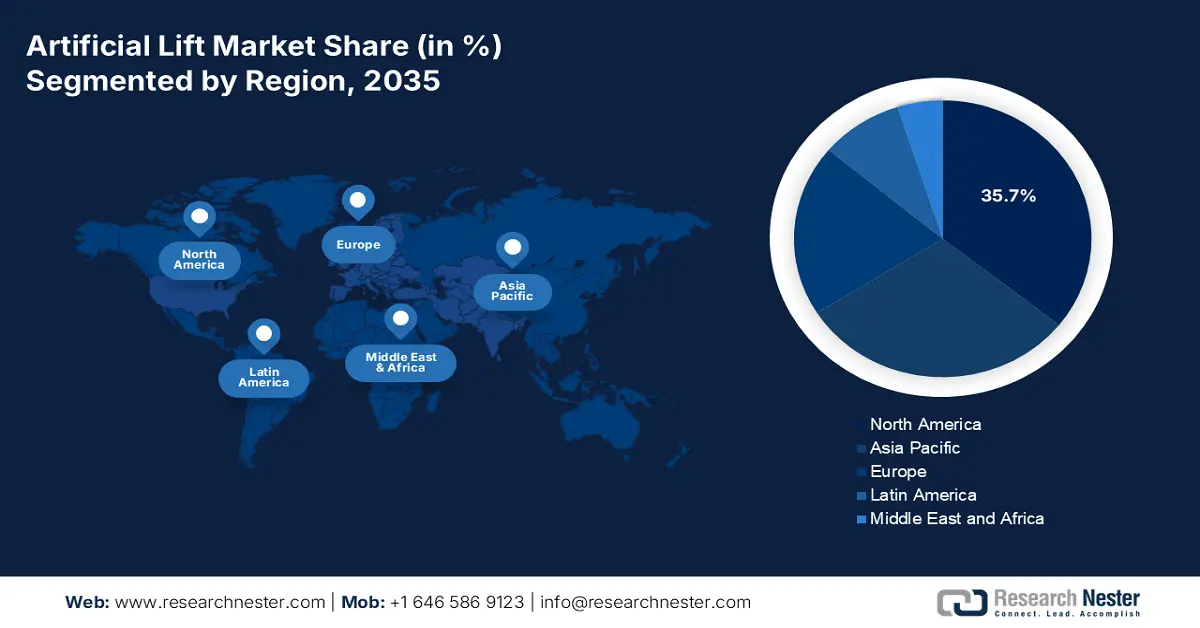

- Nordamerika wird voraussichtlich bis 2035 einen Marktanteil von 35,7 % im Bereich der künstlichen Fördertechnik erreichen. Dies wird durch verstärkte Förderanforderungen und die weitverbreitete Anwendung von Gaslift- und ESP-Verfahren in Verbindung mit digitaler Überwachung zur Stabilisierung der rückläufigen Fördermengen unterstützt.

- Es wird erwartet, dass Europa sich im Zeitraum 2026–2035 zur am schnellsten wachsenden Region entwickeln wird. Dies wird auf die Optimierung bestehender Anlagen, die Sanierung von Offshore-Projekten in der Nordsee und der Barentssee sowie auf beschleunigte, durch die Dekarbonisierung bedingte Reinvestitionen zur Unterstützung des Einsatzes künstlicher Förderanlagen zurückgeführt.

Segmenteinblicke:

- Es wird erwartet, dass das Endverbrauchersegment Ölproduktion bis 2035 einen dominanten Anteil von 78,6 % am Markt für künstliche Förderverfahren erreichen wird, was durch seine unverzichtbare Rolle bei der Aufrechterhaltung der Produktion aus reifen und unkonventionellen Lagerstätten angesichts sinkenden natürlichen Drucks untermauert wird.

- Das Teilsegment „Reife oder abnehmende Lagerstätten“ dürfte im Zeitraum 2026–2035 den zweithöchsten Anteil halten, was durch die weltweit wachsende Zahl alternder Ölfelder begünstigt wird, die fortschrittliche Förderlösungen benötigen, um die Lebensdauer der Anlagen zu verlängern und die Fördermenge zu erhöhen.

Wichtigste Wachstumstrends:

- Rückgang des Reservoirdrucks

- Anstieg des globalen Energiebedarfs

Größte Herausforderungen:

- Erhöhung der Installations- und Wartungskosten

- Umwelt- und Regulierungsdruck

Wichtige Akteure: Halliburton Company (USA), Baker Hughes Company (USA), Weatherford International plc (USA), NOV Inc. (USA), Dover Corporation (USA), Apergy Corporation (USA), Borets International Limited (GB), John Crane (GB), Sulzer Ltd. (Schweiz), Siemens Energy AG (Deutschland), ABB Ltd. (Schweiz), TechnipFMC plc (GB), Mitsui Chemicals, Inc. (Japan), Toray Industries, Inc. (Japan), LG Chem Ltd. (Südkorea), Reliance Industries Limited (Indien), Indian Oil Corporation Limited (Indien), Petronas Chemicals Group Berhad (Malaysia), Orica Limited (Australien).

Global Künstlicher Auftrieb Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 9 Milliarden US-Dollar

- Marktgröße 2026: 9,8 Milliarden US-Dollar

- Prognostizierte Marktgröße: 20 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 9,3 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (35,7 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: Vereinigte Staaten, Saudi-Arabien, Russland, China, Kanada

- Schwellenländer: Brasilien, Indien, Vereinigte Arabische Emirate, Norwegen, Australien

Last updated on : 8 January, 2026

Markt für künstliche Fördertechnik – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Sinkender Lagerstättendruck: Der Markt für künstliche Förderverfahren ist entscheidend für die Aufrechterhaltung der Produktion aus international als ausgereift geltenden Ölfeldern. Laut offiziellen Statistiken der ITA vom Dezember 2025 produzierte Oman Mitte 2025 775.000 Barrel pro Tag. Darüber hinaus generiert die omanische Regierung rund 70 % ihres Jahreshaushalts durch Öl- und Gaseinnahmen, die aus der gemeinsamen Nutzung und Besteuerung einiger produktiver Felder stammen. Die Branche trägt 30 % zum Bruttoinlandsprodukt (BIP) des Landes bei. Ende 2024 beliefen sich die Rohölreserven des Landes, einschließlich Ölkondensat, auf schätzungsweise 4.825 Millionen Barrel, die Erdgasreserven auf fast 23 Billionen Kubikfuß. Mit dieser Entwicklung der Ölreserven gewinnt der Markt zunehmend an Bedeutung.

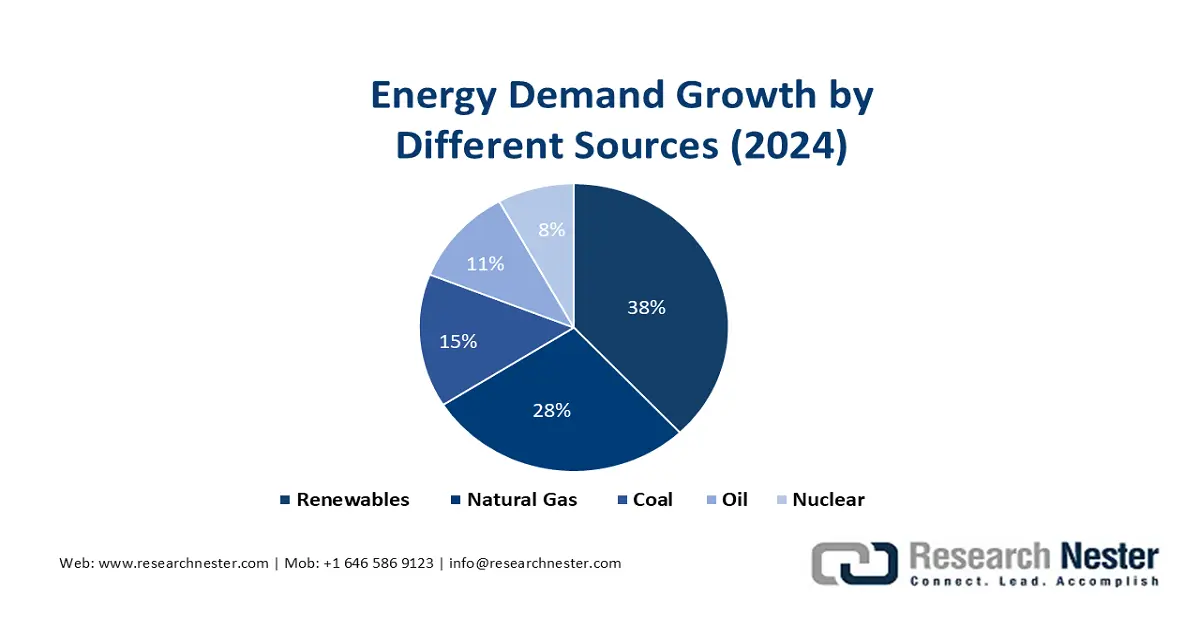

- Steigender globaler Energiebedarf: Trotz zunehmender Energiewende bleibt die Öl- und Gasindustrie von entscheidender Bedeutung und der Markt gewährleistet Versorgungssicherheit. Laut offiziellen Statistiken der IEA (International Energy Association) aus dem Jahr 2025 ist der Energiebedarf bis 2024 um 2,2 % gestiegen und liegt damit über dem jährlichen Durchschnitt von 1,3 % bis 2023. Dieses Wachstum ist teilweise auf extreme Wetterereignisse zurückzuführen, die schätzungsweise 0,3 Prozentpunkte ausmachen und sich voraussichtlich auf 2,2 % erhöhen werden. Trotz dieses Effekts wuchs der Energiebedarf zunächst langsam und stieg bis 2024 um 3,2 %. Auch der Strombedarf legte bis 2024 um 4,3 % zu, was den Gesamtenergiebedarf positiv beeinflusst. Darüber hinaus tragen erneuerbare Energien, Erdgas, Kohle, Öl und Kernenergie zur Steigerung der Nachfrage nach künstlicher Förderung bei.

Quelle: IEA-Organisation

- Fokus auf technologische Innovation: Innovationen bei Gasliftwerten, PCP-Materialien und ESP-Materialien haben Effizienz und Langlebigkeit verbessert und wirken sich positiv auf den internationalen Markt aus. Laut einem im September 2024 von der NLM veröffentlichten Artikel wurde ein Elektrofilter mit einer Durchflussrate von 125 l/min und einer angelegten positiven Spannung von 11 kV getestet. Dies führte zu einer geringeren Ozonproduktion von 133 ppb sowie einer Steigerung der Partikelabscheideeffizienz um 80 % bis 90 % in verschiedenen Größenbereichen. Intelligente Liftsysteme reduzieren somit Ausfallzeiten und optimieren die Rückgewinnung, was ihre Nachfrage und Verbreitung in verschiedenen Ländern steigert.

Herausforderungen

- Steigende Installations- und Wartungskosten: Systeme im Markt für künstliche Förderverfahren, insbesondere ESPs, erfordern erhebliche Vorabinvestitionen und laufende Wartungskosten. Die Installation benötigt Spezialausrüstung, Fachkräfte und oft komplexe Bohrlochinterventionen, was die Kosten im Vergleich zu konventionellen Fördermethoden in die Höhe treibt. Die Wartung ist ebenso anspruchsvoll, da ESPs und PCPs aufgrund abrasiver Flüssigkeiten, hoher Temperaturen und korrosiver Umgebungen verschleißanfällig sind. Häufige Ausfälle führen zu kostspieligen Workovers, Stillstandszeiten und Produktionsausfällen. Bei Offshore-Bohrungen können die Austauschkosten Millionen von Dollar pro Intervention übersteigen, was Betreiber bei großflächigen Einsätzen vorsichtig macht. Kleinere unabhängige Produzenten haben oft Schwierigkeiten, diese Ausgaben zu rechtfertigen, was die Anwendung in Randfeldern einschränkt.

- Umwelt- und Regulierungsdruck: Der Markt für künstliche Fördersysteme steht weltweit unter zunehmender Beobachtung von Umweltbehörden. Institutionen wie die EPA (USA), die ECHA (EU) und das japanische Umweltministerium (MOE) setzen strenge Standards für den Chemikalieneinsatz, Emissionen und die Abfallentsorgung durch. Künstliche Fördersysteme sind auf Ölfeldchemikalien (Ablagerungsinhibitoren, Demulgatoren, Korrosionsinhibitoren) angewiesen, von denen viele aufgrund von Umweltrisiken strengeren Auflagen unterliegen. Die Einhaltung dieser Vorschriften verursacht zusätzliche Kosten und Komplexität, da Unternehmen Produkte neu formulieren, umweltfreundlichere Chemikalien einsetzen und in Überwachungssysteme investieren müssen. Regulatorische Unsicherheit verzögert zudem die Projektgenehmigungen, insbesondere in Offshore-Gebieten mit hoher Umweltsensibilität. Beispielsweise haben die strengen Chemikalienvorschriften in Europa im Rahmen von REACH die Kosten für die Einhaltung dieser Vorschriften für Ölfelddienstleister erhöht.

Marktgröße und Prognose für künstliche Förderanlagen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

9,3 % |

|

Marktgröße im Basisjahr (2025) |

9 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

20 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für künstliche Fördertechnik:

Endverwendungssegmentanalyse

Das Segment der künstlichen Förderverfahren im Ölsektor wird voraussichtlich bis Ende 2035 mit 78,6 % den höchsten Umsatzanteil erzielen. Dieses Wachstum ist maßgeblich auf die entscheidende Rolle des Segments bei der Sicherung der Kohlenwasserstoffproduktion aus reifen und unkonventionellen Lagerstätten zurückzuführen. Künstliche Fördersysteme wie elektrische Tauchpumpen (ESPs), Exzenterschneckenpumpen (PCPs) und Gaslift-Systeme werden umfassend eingesetzt, um die Förderraten bei sinkendem natürlichem Lagerstättendruck aufrechtzuerhalten. Die Dominanz der Ölproduktion als Endverbrauchersegment ist auf die enorme weltweite Nachfrage nach Rohöl zurückzuführen, die trotz der Energiewende weiterhin den Energiebedarf in den Bereichen Transport, Petrochemie und Industrie deckt. Reife Ölfelder, insbesondere in Nordamerika, dem Nahen Osten und dem asiatisch-pazifischen Raum, sind stark auf künstliche Förderverfahren angewiesen, um die Lebensdauer der Felder zu verlängern und die Förderquoten zu maximieren.

Analyse des Reifegradsegments von Bohrungen

Basierend auf dem Reifegrad der Bohrungen wird erwartet, dass das Teilsegment der reifen oder abnehmenden Lagerstätten im Markt für künstliche Förderverfahren im Prognosezeitraum den zweithöchsten Marktanteil halten wird. Das Wachstum dieses Teilsegments wird maßgeblich durch die Zunahme globaler Ölfelder mit reifer Fördermenge, insbesondere in Regionen wie Nordamerika, dem Nahen Osten und Russland, angetrieben. Künstliche Fördertechnologien, insbesondere Gestängeförderverfahren, ESPs und PCPs, werden eingesetzt, um der sinkenden Produktivität entgegenzuwirken und den Betreibern zu ermöglichen, die Förderraten zu maximieren und die Lebensdauer der Anlagen zu verlängern. Reife Lagerstätten stellen zudem besondere Herausforderungen dar, darunter ein hoher Wasseranteil, Gasinterferenzen und abrasive Förderflüssigkeiten, die fortschrittliche Förderkonstruktionen und langlebige Materialien erfordern. Der Einsatz digitaler Überwachungssysteme und vorausschauender Wartung ist in diesen Umgebungen unerlässlich geworden, um Ausfallzeiten zu reduzieren und die Fördereffizienz zu optimieren.

Anwendungssegmentanalyse

Bis zum Ende des festgelegten Zeitraums wird erwartet, dass das Onshore-Teilsegment, ein Teilbereich des Anwendungssegments, den drittgrößten Anteil am Markt für künstliche Förderverfahren ausmachen wird. Die Entwicklung dieses Teilsegments wird maßgeblich durch seine Bedeutung für die Aufrechterhaltung der Gas- und Ölförderung aus Bohrlöchern vorangetrieben, da der natürliche Lagerstättendruck gesunken ist. Darüber hinaus sichert es die Wirtschaftlichkeit, indem es Druckverluste ausgleicht und Fluide an die Oberfläche befördert. Laut offiziellen Statistiken der IEA aus dem Jahr 2025 wird bis Ende 2030 ein Anstieg der Onshore-Windkraftkapazität um 45 % auf 732 GW prognostiziert. Windkraft ist zudem die wirkungsvollste Technologie, wobei das Wachstum der Onshore- und Offshore-Kapazität um fast 60 % auf weitere 57 GW nach oben korrigiert wurde und somit einen wichtigen Beitrag zum Marktwachstum leistet.

Unsere detaillierte Analyse des Marktes für künstliche Förderanlagen umfasst die folgenden Segmente:

Segment | Teilsegmente |

Endverwendung |

|

Brunnenreife |

|

Anwendung |

|

Leistung und Steuerung |

|

Mechanismus |

|

Typ |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für künstliche Förderanlagen – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für künstliche Förderverfahren wird voraussichtlich bis Ende 2035 mit einem Umsatzanteil von 35,7 % den höchsten Marktanteil erreichen. Das Marktwachstum in der Region wird maßgeblich durch sinkende Förderraten zur Aufrechterhaltung der Förderintensität sowie durch den Einsatz von Gaslift- und ESP-Verfahren mit digitalisierter Überwachung zur Stabilisierung der Förderkosten getrieben. Laut offiziellen Statistiken der EIA (Energy Information Administration) vom Dezember 2025 lag die Ölproduktion in den USA, einschließlich Pacht- und Kondensatöl, bei durchschnittlich 13,3 Millionen Barrel pro Tag, die nationale Gasproduktion bei durchschnittlich 128,0 Milliarden Kubikfuß pro Tag. Darüber hinaus stiegen sowohl die Erdgas- als auch die Ölproduktion seit 2024, wobei die Erdgasproduktion im Dezember 2024 durchschnittlich 128,8 Milliarden Kubikfuß pro Tag und die Ölproduktion durchschnittlich 13,4 Millionen Barrel pro Tag betrug. Mit steigender Förderleistung beider Öl- und Erdgasquellen ergeben sich daher enorme Wachstumschancen für den Gesamtmarkt in der Region.

Der US- Markt für künstliche Förderverfahren wächst signifikant. Gründe hierfür sind die reifen Schiefergasvorkommen, der zunehmende Einsatz neuer Technologien, die Dominanz an Land, der Einfluss von Regulierungsbehörden und der Ausbau von Sicherheitsstandards. Laut Regierungsdaten der EPA vom August 2025 entfielen 2023 bereits 65 % der Abfälle auf die Entsorgung großer Mengen an Chemikalien. So wurde beispielsweise Dichlormethan effektiv entsorgt, was einem Anstieg von 972 Millionen Pfund bzw. über 56 % entspricht. Dieser Anstieg wurde zusätzlich durch Recycling in Zentren der Harz- und Kunststoffproduktion begünstigt. Gleichzeitig stieg die Menge an n-Hexan um 4,6 Milliarden Pfund, was einem Zuwachs von über 11 % entspricht. Dies ist vor allem auf die verstärkte Recyclingtätigkeit zweier Sojaverarbeitungsanlagen zurückzuführen, die 2023 fast die Hälfte der n-Hexan-Abfälle verarbeiteten. Dies deutet auf positive Marktaussichten hin.

Abfallmanagement nach Chemikalien in den USA (2020-2023)

Chemischer Typ | 2020 (Milliarden Pfund) | 2021 (Milliarden Pfund) | 2022 (Milliarden Pfund) | 2023 (Milliarden Pfund) |

Cumol | 3.6 | 3.2 | 3.1 | 2.7 |

Dichlormethan | 3.0 | 3.0 | 2.6 | 2.7 |

n-Hexan | 1.4 | 1,5 | 4.1 | 8,7 |

Methanol | 1.9 | 2.0 | 2.0 | 1.9 |

Toluol | 1.4 | 1.4 | 1,5 | 1.3 |

Ethylen | 1.4 | 1.8 | 1.7 | 1.6 |

Zink | 1.1 | 1.1 | 1.1 | 1.2 |

Führen | 0,9 | 0,9 | 1.0 | 1.1 |

Ammoniak | 0,9 | 1.0 | 0,9 | 0,8 |

Andere | 12.3 | 13.0 | 12.6 | 11.9 |

Quelle: EPA (Umweltschutzbehörde der Vereinigten Staaten)

Der Markt für künstliche Förderverfahren in Kanada wächst aufgrund von Erdöl und Schwerölsand, zunehmender Offshore-Erschließung, staatlichen Nachhaltigkeitsprogrammen, dem Vorhandensein reifer Lagerstätten und der Einhaltung von Umweltauflagen. Ein Regierungsbericht der kanadischen Regierung vom März 2023 schätzt, dass 100 Millionen US-Dollar in die Reduzierung des CO₂-Fußabdrucks und die Optimierung der Arbeitssicherheit in der 7,5 Milliarden US-Dollar teuren Jansen-Mine (Phase 1) von BHP in Saskatchewan investiert wurden. Umicore kündigte zudem Investitionen in Höhe von 1,5 Milliarden US-Dollar in eine klimaneutrale Anlage in Ontario an, die wichtige Komponenten für Elektrofahrzeuge herstellen soll. In Quebec gab Rio Tinto Fer et Titane Pläne zur Verbesserung der Gewinnung kritischer Mineralien, zur Emissionsreduzierung und zum Aufbau sauberer Technologie-Lieferketten bekannt und erhält dafür 222 Millionen US-Dollar an Bundesmitteln. Dank dieser großzügigen Investitionen wächst der Markt landesweit deutlich.

Einblicke in den europäischen Markt

Der europäische Markt für künstliche Förderanlagen dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Die Marktentwicklung wird maßgeblich durch die Nutzung ausgereifter Onshore-Felder, die Modernisierung bestehender Öl- und Gasfelder sowie die Offshore-Erschließung in der Barentssee und der Nordsee vorangetrieben. Laut offiziellen Statistiken der Eurelectric Organization vom März 2023 hatte sich die Region ursprünglich verpflichtet, die Kohlendioxidemissionen bis Ende 2030 um mindestens 40 % zu reduzieren und ein ambitioniertes Ziel von 80 % bis 95 % bis 2050 gesetzt. Die aktuellen Ziele zielen jedoch darauf ab, die Netto-Treibhausgasemissionen der Region bis 2030 um fast 55 % zu senken und gleichzeitig bis Ende 2050 Klimaneutralität zu erreichen. Um die Abhängigkeit der Region von Russland zu verringern, hat die Europäische Kommission ihr Dekarbonisierungsziel mit dem neuen REPowerEU-Vorschlag deutlich verschärft. Dieser spezielle Plan hat zusätzliche 41 GW Windkraft und 62 GW Solar-PV zu den Fit-For-55-Zielen beigetragen und ist somit für das Wachstum des Marktes geeignet.

Der Markt für künstliche Förderanlagen in Deutschland gewinnt zunehmend an Bedeutung. Gründe hierfür sind die starke politische Dynamik hin zu nachhaltigen Prozessen, der Ausbau der Anlagen- und Chemieproduktion sowie die vorhandenen, ausgereiften Onshore-Anlagen. Laut einer von GTAI durchgeführten Branchenanalyse erreichte die deutsche Maschinenbauindustrie bis 2025 einen Standardumsatz von 262,9 Milliarden Euro, wobei die Exporte 2023 einen Wert von 208 Milliarden Euro erzielten. Darüber hinaus belief sich der regionale Gesamtumsatz im selben Jahr auf 908 Milliarden Euro, die Exporte von Maschinen und Anlagen auf 618 Milliarden Euro. Die Maschinenbauindustrie ist mit über 6.600 Unternehmen, von denen 90 % kleine und mittlere Unternehmen sind, der größte Wirtschaftszweig Deutschlands. Die Wertschöpfungskette bietet ideale Voraussetzungen für die Stärkung des Marktes für künstliche Förderanlagen.

Umsatz im Maschinenbau nach Sektoren in Deutschland (2023)

Komponenten | Umsatz (Mrd. EUR) |

Maschinenwerkzeuge | 22,9 |

Fördersysteme | 21,5 |

Fahrer- oder Antriebssysteme | 21.0 |

Landmaschinen | 18.6 |

Baumaschinen | 16.7 |

Pumpen und Kompressoren | 14.3 |

Kälte- und Klimatechnologien | 14.0 |

Armaturen und Befestigungen | 12.2 |

Lebensmittel- und Verpackungsmaschinen | 6.1 |

Quelle: GTAI

Der Markt für künstliche Fördersysteme in Großbritannien entwickelt sich aufgrund der Einführung digitaler Förderanlagen, der Optimierung bestehender Anlagen und der Offshore-Erschließung in der Nordsee sowie regionaler Forschungsprogramme und nationaler Kofinanzierungsmechanismen zur Förderung fortschrittlicher Materialien und nachhaltiger Chemikalien. Laut Statistiken der britischen Regierung vom Oktober 2022 ist der private Kapitalzufluss in den Technologiesektor des Landes auf 27,4 Milliarden Pfund gestiegen – doppelt so viel wie in Deutschland und mehr als dreimal so viel wie in Frankreich. Darüber hinaus prognostiziert die Stärkung der digitalen Wirtschaft ein jährliches Bruttowertschöpfungswachstum (BWS) der heimischen Technologiebranche von 41,5 Milliarden Pfund bis 2025 und die Schaffung von 678.000 Arbeitsplätzen. Dank der zunehmenden digitalen Entwicklung floriert der Markt im Land.

Einblicke in den APAC-Markt

Der Markt für künstliche Förderverfahren im asiatisch-pazifischen Raum wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum ist maßgeblich auf die rasante Digitalisierung in Australien, Südkorea und Japan, die Offshore-Erschließung in Indonesien und Malaysia sowie die vorhandenen, ausgereiften Onshore-Felder in Indien und China zurückzuführen. Laut Regierungsdaten des Ministeriums für Wirtschaft, Handel und Industrie (METI) vom Oktober 2025 hat das METI im Hinblick auf das Ziel der Klimaneutralität bis Ende 2050 erfolgreich einen Fonds für grüne Innovationen mit einem Volumen von 2 Billionen Yen aus dem tertiären Nachtragshaushalt eingerichtet. Darüber hinaus hat sich laut dem ESCAP-Datenbericht von 2024 der durchschnittliche Fortschritt bei der Erreichung aller 17 Ziele für nachhaltige Entwicklung in der Region bis 2023 von 4,4 % auf 17,0 % erhöht. All diese Entwicklungen in der Region tragen somit zu einem stetigen Wachstum und einer Expansion des Marktes bei.

Der Markt für künstliche Förderverfahren in China gewinnt aufgrund der zunehmenden Nutzung pumpenunterstützter Systeme mit digitaler Überwachung, der Optimierung bestehender Anlagen und der Präsenz großer, etablierter Onshore-Produktionsstätten an Bedeutung. Laut offiziellen Statistiken der ITIF-Organisation vom April 2024 entfielen 44 % der internationalen Chemieproduktion und 46 % der Kapitalinvestitionen auf das Land. So deckt China beispielsweise fast 55 % der internationalen Essigsäurekapazität, fast 50 % der Rußkapazität und etwa 45 % der Titandioxidkapazität ab. Für diese rohstoffbasierten Chemikalien begann China somit als bedeutender Importeur und entwickelte anschließend eigene Produktionskapazitäten, was auf positive Zukunftsaussichten für den Markt für künstliche Förderverfahren hindeutet.

Der Markt für künstliche Förderverfahren in Indien wächst aufgrund des rasanten Ausbaus des chemischen Ökosystems, der Modernisierung bestehender Ölfelder und der Expansion der vorgelagerten Aktivitäten. Laut Regierungsdaten der NITI-Regierung vom Juli 2025 erreichte der Markt für chemische Industrie in Indien 2023 ein Volumen von 220 Milliarden US-Dollar und wird voraussichtlich bis Ende 2030 auf fast 400 bis 450 Milliarden US-Dollar und bis Ende 2040 auf 850 bis 1 Billion US-Dollar anwachsen. Indien gilt zudem als sechstgrößter und drittgrößter Chemieproduzent weltweit und in der Region und liefert wichtige Rohstoffe an Branchen wie Landwirtschaft, Automobilindustrie, Textilindustrie und Pharmazie. Aufgrund dieser kontinuierlichen Entwicklung der Branche besteht in ganz Indien eine enorme Nachfrage nach künstlichen Förderverfahren.

Wichtigste Akteure auf dem Markt für künstliche Fördertechnik:

- Schlumberger Limited (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Halliburton Company (USA)

- Baker Hughes Company (USA)

- Weatherford International plc (USA)

- NOV Inc. (USA)

- Dover Corporation (USA)

- Apergy Corporation (USA)

- Borets International Limited (UK)

- John Crane (GB)

- Sulzer Ltd. (Schweiz)

- Siemens Energy AG (Deutschland)

- ABB Ltd. (Schweiz)

- TechnipFMC plc (UK)

- Mitsui Chemicals, Inc. (Japan)

- Toray Industries, Inc. (Japan)

- LG Chem Ltd. (Südkorea)

- Reliance Industries Limited (Indien)

- Indian Oil Corporation Limited (Indien)

- Petronas Chemicals Group Berhad (Malaysia)

- Orica Limited (Australien)

- Schlumberger Limited zählt weltweit zu den größten Anbietern von künstlichen Fördersystemen und verfügt über ein starkes Portfolio an elektrischen Tauchpumpen (ESPs) und digitalen Überwachungslösungen. Das Unternehmen nutzt fortschrittliche Analysen und IoT-Integration, um die Produktionseffizienz, insbesondere in reifen Lagerstätten, zu optimieren.

- Halliburton ist im Bereich der künstlichen Fördertechnologien stark vertreten und konzentriert sich dabei auf ESP- und Gestängefördersysteme. Das Unternehmen legt Wert auf kosteneffiziente Produktionsoptimierung und hat in Automatisierung und intelligente Fördersysteme investiert, um die Fördermenge aus älteren Bohrungen zu steigern.

- Baker Hughes bietet ein umfassendes Portfolio an künstlichen Fördersystemen, darunter Gaslift, ESPs und Oberflächenpumpen. Die Strategie des Unternehmens konzentriert sich auf integrierte digitale Lösungen und vorausschauende Wartung, um Betreibern maximale Betriebszeiten und geringere Förderkosten zu ermöglichen.

- Weatherford International plc ist ein führender Anbieter von künstlichen Förderverfahren, insbesondere von Gestänge- und Gasliftsystemen. Das Unternehmen hat seine Präsenz im asiatisch-pazifischen Raum ausgebaut und konzentriert sich auf intelligente Fördertechnologien, um die Herausforderungen in alternden Ölfeldern und unkonventionellen Lagerstätten zu bewältigen.

- NOV Inc. bietet Ausrüstung und Dienstleistungen für künstliche Förderverfahren an und ist insbesondere auf Exzenterschneckenpumpen (PCP) und Oberflächensysteme spezialisiert. Das Unternehmen konzentriert sich auf innovative Ingenieursleistungen und modulare Förderlösungen für konventionelle und unkonventionelle Bohrungen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der internationale Markt für Chemikalien zur künstlichen Förderung ist hart umkämpft. US-amerikanische Unternehmen wie Schlumberger, Halliburton und Baker Hughes dominieren den Markt neben starken europäischen Anbietern wie Borets, Sulzer und TechnipFMC. Asiatische Hersteller wie Mitsui Chemicals, LG Chem und Reliance Industries expandieren rasant, unterstützt durch staatlich geförderte Nachhaltigkeitsinitiativen. Zu ihren strategischen Prioritäten zählen Digitalisierung, IoT-gestützte Überwachung und umweltfreundliche chemische Formulierungen, um den immer strengeren Vorschriften gerecht zu werden. Partnerschaften, Fusionen sowie Investitionen in Forschung und Entwicklung sind üblich, wobei die Unternehmen auf Effizienz, Kostensenkung und Nachhaltigkeit setzen. Darüber hinaus gab SLB im Juli 2025 den erfolgreichen Abschluss der bereits angekündigten Übernahme der ChampionX Corporation bekannt. Die ehemaligen Aktionäre halten nun schätzungsweise 9 % der ausstehenden Stammaktien von SLB. Die komplementären Technologien von ChampionX im Bereich der künstlichen Förderung und Digitalisierung haben das Portfolio von SLB erweitert und tragen zur Optimierung des Produktionslebenszyklus bei. Dies ist geeignet, den Markt für künstliche Förderung weltweit weiter zu stärken.

Unternehmenslandschaft des Marktes:

Neueste Entwicklungen

- Im Dezember 2025 meldete Baker Hughes einen enormen Bedarf der Kuwait Oil Company an innovativen künstlichen Fördersystemen sowie damit verbundenen Dienstleistungen zur Steigerung der Gesamtproduktion in Kuwaits Gas- und Ölfeldern.

- Im März 2025 kündigte Lufkin Industries den Verkauf seines Nordamerika-Geschäfts an Q2 Artificial Lift Services an, was gut zu dem Fokus des Unternehmens auf sein Kerngeschäft im Übertagebau sowie dem Fokus von Q2 auf das Untertagegeschäft passt.

- Im November 2024 demonstrierte Levare International Limited seine innovativen Lösungen in Form von künstlicher Fördertechnologie, die entwickelt wurden, um die Energieeffizienz und Produktion in der Geothermie-, Gas- und Ölindustrie zu revolutionieren.

- Report ID: 8333

- Published Date: Jan 08, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.