Marktausblick für Anwendungscontainer:

Der Markt für Anwendungsbehälter wurde im Jahr 2025 auf 3,5 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 39,1 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 27,1 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Anwendungsbehälter auf 4,5 Milliarden US-Dollar geschätzt.

Der Markt für Anwendungscontainer markiert einen grundlegenden Wandel in der Art und Weise, wie Unternehmen Software bereitstellen und verwalten. Im Mittelpunkt steht die Einführung von Containerisierungs- und Orchestrierungsplattformen. Dieses Paradigma ist entscheidend für die Modernisierung bestehender Infrastrukturen und die Skalierung sowie portabler Workloads in hybriden und Multi-Cloud-Umgebungen. Laut Daten aus dem VMware-Whitepaper vom Dezember 2022 nutzen oder evaluieren fast 96 % der Unternehmen Kubernetes, den aktuellen Standard für Container-Orchestrierung. Dies spiegelt den Übergang von Experimenten zum produktionsreifen Einsatz für zentrale Geschäftsanwendungen wider. Die Expansion wird durch verstärkte Investitionen in Cloud-native Technologien weiter unterstützt. Die CNCF-Landschaft dokumentiert eine zunehmende Reife des Ökosystems im Bereich Sicherheit, Netzwerk und Management-Tools, die für die Betriebsstabilität im großen Maßstab unerlässlich sind.

Die Entwicklung des Marktes für Anwendungscontainer konzentriert sich stark auf die Bewältigung der betrieblichen und sicherheitstechnischen Komplexitäten, die durch die weitverbreitete Nutzung von Containern entstehen. Haupttreiber ist der dringende Bedarf, den gesamten Anwendungslebenszyklus von der Entwicklung bis zur Laufzeit sicher zu verwalten. Berichte des National Institute of Standards and Technology (NIST) belegen, dass die Sicherheit der Software-Lieferkette aufgrund der verstärkten Überprüfung von Schwachstellen in Open-Source-Komponenten an Bedeutung gewonnen hat. Darüber hinaus zwingt das Bestreben der US-Regierung, Zero-Trust-Architekturen einzuführen (wie in den Strategiepapieren der Bundesregierung dargelegt), Anbieter dazu, robuste Sicherheitskontrollen direkt in ihre Containerplattformen zu integrieren. Dies umfasst auch automatisierte Compliance-Prüfungen und kryptografische Software-Attestierungen, um die Anforderungen des öffentlichen Sektors und des Finanzsektors zu erfüllen, welche die Produktentwicklung und die Beschaffungskriterien von Unternehmen prägen.

Schlüssel Anwendungscontainer Markteinblicke Zusammenfassung:

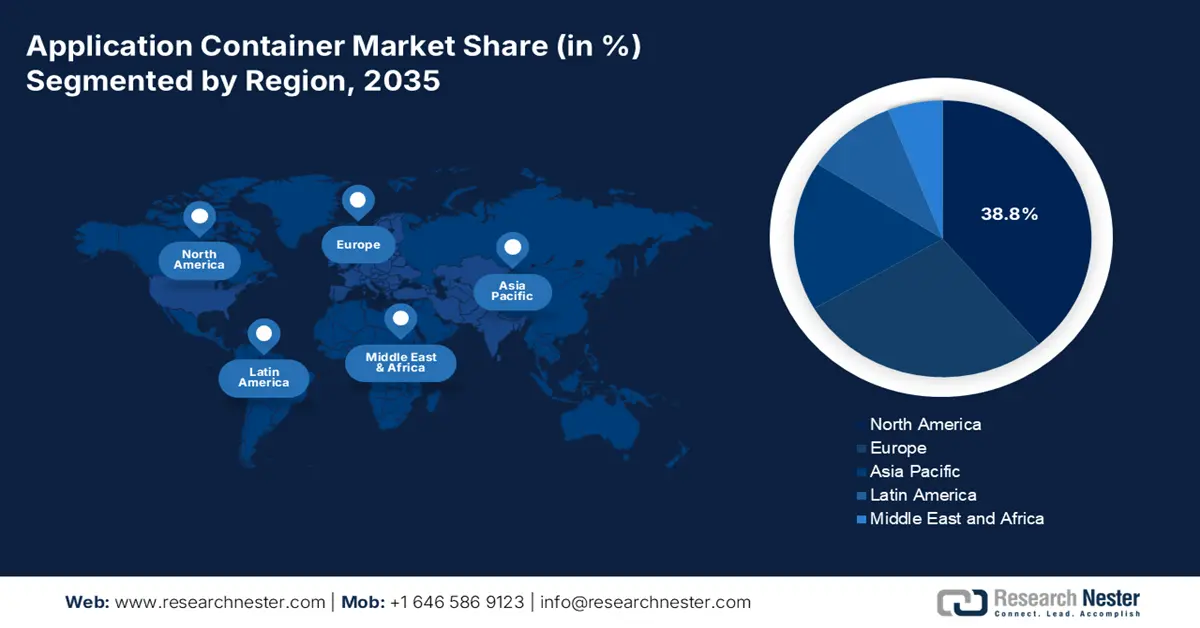

Regionale Einblicke:

- Im Zeitraum 2026–2035 wird Nordamerika voraussichtlich einen Marktanteil von 38,8 % am Anwendungscontainermarkt erreichen, was auf die frühe Einführung von Cloud-Lösungen und strenge Modernisierungsvorgaben der Bundesregierung zurückzuführen ist.

- Bis 2035 wird der asiatisch-pazifische Raum voraussichtlich ein rasantes Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate von 12,5 % verzeichnen, angetrieben durch umfangreiche Programme zum Aufbau digitaler Infrastrukturen und die zunehmende Verbreitung cloudnativer Lösungen im öffentlichen und privaten Sektor.

Segmenteinblicke:

- Bis 2035 wird der Cloud-Bereitstellungsmodus im Markt für Anwendungscontainer voraussichtlich einen Marktanteil von 75,5 % erreichen, was durch den zunehmenden Trend von Unternehmen hin zu agilen, skalierbaren und kosteneffizienten Infrastrukturmodellen unterstützt wird.

- Bis 2035 wird dem IT- und Telekommunikationssegment voraussichtlich ein beachtlicher Marktanteil zugeschrieben, angetrieben durch den steigenden Bedarf an extrem zuverlässigen, skalierbaren und agilen Systemen zur Unterstützung moderner digitaler Dienste und Netzwerke der nächsten Generation.

Wichtigste Wachstumstrends:

- Bundesvorgaben für Cloud-First und Modernisierung

- Beschleunigte Softwarebereitstellung und DevOps-Integration

Größte Herausforderungen:

- Hohe Anfangsinvestition und hohe Gesamtbetriebskosten

- Navigieren im Open-Source-Geschäftsmodell

Wichtige Akteure : Docker Inc. (USA), VMware (Broadcom) (USA), Google LLC (USA), Amazon Web Services, Inc. (USA), Microsoft Corporation (USA), SUSE (Deutschland), Canonical Ltd. (UK), HashiCorp (USA), Mirantis Inc. (USA), Rancher Labs (SUSE) (USA), D2iQ Inc. (USA), Platform9 Systems, Inc. (USA), IBM Corporation (USA), Oracle Corporation (USA), Samsung SDS (Südkorea), Tata Consultancy Services (Indien), Infosys Limited (Indien), NEC Corporation (Japan), Weaveworks (UK).

Global Anwendungscontainer Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 4,5 Milliarden US-Dollar

- Marktgröße 2026: 4,7 Milliarden US-Dollar

- Prognostizierte Marktgröße: 7 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 5,1 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (38,8 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: USA, China, Deutschland, Vereinigtes Königreich, Japan

- Schwellenländer: Indien, Singapur, Südkorea, Brasilien, Vereinigte Arabische Emirate

Last updated on : 24 November, 2025

Markt für Anwendungscontainer – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Bundesvorgaben für Cloud-First und Modernisierung: Staatliche Ausgaben für Cloud-Lösungen sind der Hauptgrund für den Wandel, der durch Strategien wie die US-Cloud-Smart-Strategie vorangetrieben wird. Diese führt zu einem verstärkten Einsatz cloudnativer Technologien bei neuen IT-Investitionen. Dadurch steigt der Bedarf an Anwendungscontainern als Basisarchitektur für portable und moderne Anwendungen. Die US-Bundesstrategie für Cloud Computing betont die Notwendigkeit, Dienste zu nutzen, die die Effizienz und Sicherheit von Organisationen erhöhen. Dies ist der Hauptgrund für die Attraktivität containerisierter Umgebungen. Infolgedessen entsteht ein großer, regulierter Markt für Anwendungscontainer, der sich an Anbieter richtet, die die Sicherheitsstandards des Bundes erfüllen. Die Beschaffung konzentriert sich daher auf containerbasierte Plattformen.

- Beschleunigte Softwarebereitstellung und DevOps-Integration: Die zunehmende Verbreitung von DevOps und agilen Methoden ist der Haupttreiber für den Markt für Anwendungscontainer. Grund für diese Dominanz ist die Bereitstellung der notwendigen technischen Grundlage für Continuous Integration und Deployment. Entwickler und agile Vorgehensweisen setzen auf Container, um konsistente Umgebungen für Entwicklung und Produktion zu schaffen und so Continuous Integration und schnelle Release-Zyklen zu ermöglichen. Verstärkt wird diese Entwicklung durch die wachsende Verfügbarkeit vorab gehärteter Container-Images. Beispielsweise beherbergt das Iron Bank Container-Repository laut einem Bericht des US-Verteidigungsministeriums vom April 2025 über 1.200 gehärtete Images, darunter 400 kommerzielle und 800 Open-Source-Container, und unterstützt somit eine sichere und effiziente Bereitstellung innerhalb von DevSecOps-Workflows.

- Verstärkter Fokus auf Anwendungsportabilität: Die Portabilität von Anwendungen ist ein weiterer Treiber für das Wachstum des Marktes für Anwendungscontainer. Da Unternehmen bestrebt sind, sich nicht an einen einzelnen Anbieter zu binden und ihre Anpassungsfähigkeit zu verbessern, unterstützen Container dies und ermöglichen es Anwendungen, in verschiedenen Umgebungen auf dieselbe Weise zu funktionieren. Diese Entwicklung deckt sich mit Erkenntnissen, wonach viele Unternehmen Portabilität als Hauptfaktor ihrer Cloud-Strategien betrachten. Der Wechsel von On-Premise-Lösungen in die Cloud ist ein sehr wichtiger Schritt für Unternehmen. Darüber hinaus dürfte der Markt für Anwendungscontainer weiter wachsen, da die Investitionen der Unternehmen in neueste Technologien die Anwendungsportabilität fördern und so eine flexible Anpassung an sich ändernde Geschäftsanforderungen gewährleisten.

Herausforderungen

- Hohe Anfangsinvestitionen und Gesamtbetriebskosten: Der Aufbau einer wettbewerbsfähigen Containerplattform erfordert massive Investitionen in Forschung und Entwicklung. Neben der Entwicklung selbst umfassen die Gesamtbetriebskosten auch laufenden Support, Cloud-Infrastruktur und unvorhersehbare Wartungskosten. HashiCorp minimiert diese Kosten für seine Nutzer, indem es eine einzige kommerzielle Lösung für die Sicherung, Bereitstellung und Vernetzung von Containern in jeder Cloud anbietet. Dadurch werden die Gesamtbetriebskosten des Multi-Cloud-Containermanagements deutlich reduziert – ein wichtiger Schwachpunkt, den HashiCorp in einen Wettbewerbsvorteil verwandelt und so seine kommerzielle Lizenzierung gegenüber reinen Open-Source-Alternativen rechtfertigt.

- Die Navigation im Open-Source-Geschäftsmodell: Viele Container-Technologien sind Open Source, was die Monetarisierung erschwert. Unternehmen müssen ihre Funktionen strategisch festlegen und kostenlose sowie kostenpflichtige Angebote prüfen. Docker Inc. hat diese Herausforderung gemeistert, indem das Unternehmen sein Geschäftsmodell von der Docker-Desktop-Software für Großunternehmen hin zu einem Fokus auf Entwicklersicherheit und Lieferkettenmanagement mittels Docker Scout verlagert hat. Dies verdeutlicht die kontinuierliche Weiterentwicklung, die notwendig ist, um in einem Open-Source-zentrierten Markt nachhaltige Einnahmen zu generieren.

Marktgröße und Prognose für Anwendungsbehälter:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

27,1 % |

|

Marktgröße im Basisjahr (2025) |

3,5 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

39,1 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Anwendungscontainer:

Segmentanalyse der Bereitstellungsmodi

Bis 2035 wird die Cloud voraussichtlich den Bereitstellungsmodus dominieren und einen Umsatzanteil von 75,5 % im Markt für Anwendungscontainer erzielen. Diese Dominanz beruht auf Agilität, Skalierbarkeit und Kosteneffizienz. Unternehmen verlagern ihre IT-Infrastruktur rasant von kapitalintensiven On-Premises-Lösungen hin zu den von Cloud-Anbietern angebotenen betriebskostenbasierten Modellen. Das US-Finanzministerium berichtete im März 2022, dass die Ausgaben für Public-Cloud-Dienste in Technologie-Forschungs- und Beratungsunternehmen zwischen 2016 und 2021 von 220 Milliarden US-Dollar auf 411 Milliarden US-Dollar gestiegen sind. Große Cloud-Anbieter wie AWS, Microsoft und Google entwickeln ihre Managed Container Services kontinuierlich weiter und machen sie damit zur leistungsstärksten Bereitstellungsoption. Diese Entwicklung wird auch von staatlichen Stellen wie dem National Institute of Standards and Technology (NIST) unterstützt, das das Cloud-Modell aufgrund seines Innovationspotenzials und der damit verbundenen Kosteneinsparungen seit Langem fördert.

Anwendungssegmentanalyse

Im Anwendungssegment ist der IT- und Telekommunikationssektor führend und wird voraussichtlich bis 2035 einen beträchtlichen Marktanteil halten. Haupttreiber dieses Segments sind der dringende Bedarf an hochzuverlässiger, skalierbarer und agiler Infrastruktur zur Unterstützung moderner digitaler Dienste, VoIP-Plattformen und 5G-Kernnetze. Daten des US-Außenministeriums aus dem Jahr 2025 zeigen, dass die Regierung weltweit mit Partnern zusammenarbeitet, um Länder bei der Optimierung der Vorteile des digitalen Ökosystems durch sichere und vertrauenswürdige IKT-Infrastruktur und -Dienste zu unterstützen. Zu diesem Zweck wurden im Haushaltsjahr 2023 40,7 Millionen US-Dollar bereitgestellt. Darüber hinaus ermöglichen Container Telekommunikationsbetreibern den Aufbau eines robusten, verteilten Netzwerks und die schnelle Bereitstellung neuer Dienste. Diese Transformation ist essenziell für den Ausbau der Telekommunikationsinfrastruktur der nächsten Generation.

Komponentengrößen-Segmentanalyse

Die Container-Plattform ist führend im Komponentensegment, da sie die grundlegenden, integrierten Lösungen bietet, die Unternehmen benötigen. Orchestrierungstools wie Kubernetes sind unerlässlich, da Unternehmen verstärkt nach einer umfassenden Plattform suchen, die Orchestrierung, Monitoring, Sicherheit und Entwicklertools in einem einzigen Produkt vereint. Dies reduziert den Betriebsaufwand und die Komplexität und beschleunigt somit die Anwendungsmodernisierung. Der Wandel hin zu Plattformen bedeutet eine Weiterentwicklung des Marktes – vom Selberbauen hin zu verwalteten Lösungen für Unternehmen. Umfangreiche Technologielandschaften werden von Branchenkonsortien wie der Cloud Native Computing Foundation (CNCF) geschaffen, was die Expansion des Ökosystems und die entscheidende Rolle integrierter Plattformen unterstreicht.

Unsere detaillierte Analyse des Marktes für Anwendungscontainer umfasst die folgenden Segmente:

Segment | Teilsegmente |

Bereitstellungsmodus |

|

Komponente |

|

Anwendung |

|

Organisationsgröße |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Anwendungsbehälter – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika dominiert den Markt für Anwendungscontainer und wird voraussichtlich im Prognosezeitraum 2026 bis 2035 einen Marktanteil von 38,8 % halten. Treiber dieses Marktes sind die frühe Einführung von Cloud-Lösungen und strenge staatliche Vorgaben. Zu den Prioritäten von Unternehmen zählen schnellere Release-Zyklen, eine ausfallsichere Hybrid-Cloud und Kostenoptimierung durch Containerdichte und Automatisierung. Darüber hinaus treibt die aktive Einführung von Hybrid-Cloud-Lösungen die Nachfrage nach Containern weiter an. Wichtige Treiber sind die Modernisierung veralteter IT-Systeme des Bundes und der Bedarf an sicherer, skalierbarer Infrastruktur zur Einhaltung der Zero-Trust-Architekturrichtlinien von CISA und NIST. Ein zentraler Trend ist die Integration fortschrittlicher Sicherheitsprüfungen und die Steuerung der Software-Lieferkette in Container-Pipelines, wie in NIST SP 800-218 zur sicheren Softwareentwicklung beschrieben.

Die Modernisierungsstandards der Regierung und der Trend hin zu Cloud-nativen Architekturen treiben die Nachfrage nach Anwendungscontainern in den USA an. Daten des Center for Strategic & International Studies (CSIS) vom Juli 2023 zeigen, dass die US-Behörden mehr als 12 Milliarden US-Dollar für Cloud-Dienste ausgaben. Dies ist ein deutlicher Hinweis auf die rasche Verbreitung von Container-Orchestrierung und DevSecOps-Workflows. Solche Investitionen sind daher der Hauptgrund für die beschleunigte Einführung Kubernetes-basierter Plattformen zur Erfüllung dieser Vorgaben. Darüber hinaus zwingen die verbindlichen Richtlinien der CISA zur Implementierung von Zero-Trust-Sicherheitsarchitekturen die Behörden zur Anwendung der in Containerumgebungen inhärenten Mikrosegmentierung. Diese Entwicklungen gewährleisten, dass Anwendungscontainer weiterhin ein zentraler und wachsender Bestandteil der IT-Landschaft des Bundes bleiben.

Der kanadische Markt für Anwendungscontainer wird von Regierungsinitiativen zur Modernisierung digitaler Dienste, zur Stärkung der Datensouveränität und zur Verbesserung der Cloud-Infrastruktur angetrieben. Die kanadische Strategie für die digitale Verwaltung hebt die Bedeutung der Containerisierung für eine skalierbare und sichere Bereitstellung öffentlicher Dienste hervor, die durch Investitionen des Ministeriums für Innovation, Wissenschaft und wirtschaftliche Entwicklung Kanadas unterstützt wird. Das Gesundheits- und Finanzdienstleistungssektor ist Vorreiter bei der Einführung, da sie Compliance und sichere Datenverarbeitung priorisieren. Unternehmen nutzen zudem die Containerorchestrierung, um Innovationszyklen zu verkürzen und Betriebskosten zu senken. Die Regierung unterstützt ein Rahmenwerk für Interoperabilität und Multi-Cloud-Portabilität, das mit Datenschutz- und Sicherheitsstandards übereinstimmt. Die Zusammenarbeit zwischen Bundes- und Provinzbehörden fördert die Cloud-Bereitschaft und die Bereitstellung von Containerdiensten. Die Präsenz etablierter Cloud-Anbieter und ein wachsendes Start-up-Ökosystem in Toronto und Vancouver stärken die Marktexpansion.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt für Anwendungscontainer und wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,5 % wachsen. Treiber dieses Marktes ist die rasante digitale Transformation. Zu den wichtigsten Treibern zählen umfangreiche staatliche Initiativen zum Ausbau der digitalen Infrastruktur, wie beispielsweise Indiens MeghRaj-Cloud-Richtlinie und Chinas Initiative „Digital China“, die die Nutzung cloudnativer Technologien für die Modernisierung des öffentlichen Sektors vorschreibt. Ein florierendes Startup-Ökosystem und der Ausbau von Hyperscale-Cloud-Rechenzentren werden die Nachfrage weiter ankurbeln. Der wichtigste Trend ist der strategische Fokus auf souveräne Cloud-Kapazitäten und Datenresidenz, was zu Investitionen in regionale Kubernetes-Plattformen führt. Das Bestreben nach IT-Selbstständigkeit in Ländern wie China und Indien fördert zudem die Entwicklung lokaler Container-Plattformen. Laut einem NASSCOM-Bericht vom August 2022 wird der Cloud-Markt in Indien bis 2026 voraussichtlich 13,5 Milliarden US-Dollar erreichen – ein Wachstum, das direkt mit der Einführung von Containern für die skalierbare Bereitstellung von Anwendungen zusammenhängt.

Bis 2035 wird der Markt für Anwendungscontainer in China maßgeblich von nationalen Strategien geprägt sein, die eine tiefgreifende Integration digitaler Technologien in die Realwirtschaft vorschreiben. Diese staatlich gelenkte Initiative priorisiert technologische Selbstversorgung und den Aufbau einer souveränen digitalen Infrastruktur, was die Nachfrage nach heimischen Cloud-nativen Technologien und Containerlösungen direkt ankurbelt. Daten der Volksrepublik China vom November 2023 belegen ein Wachstum des Cloud-Computing-Marktes in China um über 40,91 % im Jahr 2023. Dies unterstreicht das enorme Ausmaß der Infrastrukturinvestitionen, von denen die Container-Einführung abhängt. Das Wachstum konzentriert sich zudem auf die Modernisierung von Schlüsselsektoren wie Finanzen, Fertigung und öffentliche Verwaltung, in denen Container die Grundlage für die Entwicklung skalierbarer und ausfallsicherer Anwendungen bilden.

Japan wird im Prognosezeitraum voraussichtlich den größten Marktanteil im Bereich Anwendungscontainer im asiatisch-pazifischen Raum halten. Treiber dieser Entwicklung sind die digitale Transformation japanischer Unternehmen und der Druck der Regierung, die Produktivität zu steigern und dem Fachkräftemangel entgegenzuwirken. Die wichtigste Regierungsmaßnahme ist die „Digital Garden City Nation Vision“, die darauf abzielt, die regionalen Wirtschaften durch digitale Technologien zu revitalisieren und damit die Nachfrage nach modernen, skalierbaren Softwareplattformen zu steigern. Ein bedeutender Trend ist die Modernisierung veralteter Systeme in der Fertigungsindustrie und im Finanzwesen durch den Einsatz von Containern zur Entwicklung agiler und datengetriebener Anwendungen. Dieser Trend wird durch offizielle Investitionsdaten von Japan Wire Kyodo News vom September 2024 belegt, die zeigen, dass die Vorsteuergewinne japanischer Unternehmen im Zeitraum April bis Juni einen Rekordwert erreichten und die Investitionen um 7,4 % stiegen. Laut diesen Informationen werden Cloud-native Technologien zum wichtigsten Instrument für Unternehmen, um in Branchen mit hoher Wertschöpfung wettbewerbsfähig zu bleiben und gesellschaftliche Probleme durch technologische Innovationen anzugehen.

Einblicke in den europäischen Markt

Der europäische Markt für Anwendungscontainer zeichnet sich durch ein starkes Wachstum aus, das durch strenge Datenschutzbestimmungen, einen florierenden Finanzsektor und Initiativen zur Digitalisierung der Verwaltung angetrieben wird. Die koordinierten Bemühungen der EU um digitale Autonomie, etwa durch Programme wie „Digitales Europa“ und den verbindlichen Cybersicherheitsgesetzentwurf, bewegen öffentliche und private Einrichtungen gleichermaßen dazu, sichere, portable und ausfallsichere Cloud-Architekturen einzuführen. Ein wesentlicher Treiber ist die DSGVO-Konformität, die die isolierte und überschaubare Natur von Containern für die Datenverarbeitung vorteilhaft macht. Initiativen wie GAIA-X konzentrieren sich zudem auf die Schaffung einer föderierten, souveränen Dateninfrastruktur und fördern damit die containerbasierte Anwendungsentwicklung für die Portabilität zwischen zertifizierten Cloud-Anbietern. Die Region verzeichnet außerdem einen starken Anstieg der Nutzung im Gesundheitswesen und in den Biowissenschaften, beschleunigt durch EU-weite Gesundheitsdatenräume.

Großbritannien wird im Prognosezeitraum 2026 bis 2035 den größten Umsatzanteil in Europa erzielen. Treiber dieser Entwicklung sind der dominante Finanzdienstleistungssektor und ein proaktiver Regulierungsansatz. Die britische Finanzaufsichtsbehörde (FCA) fördert technologische Innovationen über ihre Sandbox-Initiative und ermutigt Fintech-Unternehmen zur Einführung cloudnativer Technologien wie Container, um Skalierbarkeit und Ausfallsicherheit zu gewährleisten. Daten des Cloud Industry Forum aus dem Jahr 2023 zeigen, dass die Cloud weiterhin vielfältige Vorteile bietet, darunter höhere Agilität (48 %), flexiblere IT-Ausgaben (32 %), Skalierbarkeit (40 %) und Kosteneinsparungen (31 %). Diese Daten unterstreichen das Wachstum cloudnativer Workloads, die zunehmende Verbreitung von DevOps und die Migration von Unternehmen zu Microservices. Ein wichtiger Trend ist die Modernisierung der bestehenden IT-Infrastruktur des öffentlichen Sektors durch das G-Cloud-Framework. Dieses vergibt regelmäßig Aufträge an Anbieter von Kubernetes-basierten Lösungen und sichert so nachhaltige öffentliche Investitionen.

Deutschland wird seine Position als führender Markt für Anwendungscontainer in Europa behaupten. Das Wachstum ist maßgeblich an die Transformation des verarbeitenden Gewerbes und die strengen Gesetze zur Datensouveränität gekoppelt. Die Initiative „Sovereign Cloud“ der Bundesregierung und die Beteiligung an GAIA-X schaffen einen sicheren Markt für deutsche Containerplattformanbieter, die den Standards des Bundesamts für Sicherheit in der Informationstechnik (BSI) entsprechen. Der wichtigste Trend ist der Einsatz von Containern am industriellen Rand, der die Echtzeit-Datenverarbeitung für intelligente Fabriken ermöglicht. Die vom Bundesministerium für Wirtschaft und Klimaschutz finanzierte Initiative „Plattform Industrie 4.0“ fördert aktiv standardisierte, containerisierte Softwarekomponenten zur Interoperabilität in der Fertigung und entwickelt sich damit zu einem wichtigen und spezifischen Nachfragetreiber.

Wichtige Akteure auf dem Markt für Anwendungscontainer:

- Docker Inc. (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Red Hat, Inc. (IBM) (USA)

- VMware (Broadcom) (USA)

- Google LLC (USA)

- Amazon Web Services, Inc. (USA)

- Microsoft Corporation (USA)

- SUSE (Deutschland)

- Canonical Ltd. (UK)

- HashiCorp (USA)

- Mirantis Inc. (USA)

- Rancher Labs (SUSE) (USA)

- D2iQ Inc. (USA)

- Platform9 Systems, Inc. (USA)

- IBM Corporation (USA)

- Oracle Corporation (USA)

- Samsung SDS (Südkorea)

- Tata Consultancy Services (Indien)

- Infosys Limited (Indien)

- NEC Corporation (Japan)

- Weaveworks (UK)

- Docker Inc. ist ein wichtiger Akteur im Markt für Anwendungscontainer, der maßgeblich von der Container-Revolution rund um die entwicklerfreundliche Docker Engine geprägt wurde. Angesichts der Marktveränderungen traf das Unternehmen die kluge Entscheidung , seinen Fokus auf die Absicherung der Software-Lieferkette für Entwickler und Unternehmen zu verlagern. Im Wesentlichen zielen ihre Lösungen darauf ab, Entwicklungsteams den einfachen Zugriff auf vertrauenswürdige Inhalte zu ermöglichen, ihre Entwicklungsabläufe zu beschleunigen und mithilfe von Docker Scout und Docker Hub umfassende Sicherheitsprüfungen durchzuführen.

- Red Hat Inc. prägt den Markt für Anwendungscontainer maßgeblich durch seine branchenführende Kubernetes-Plattform OpenShift. Das strategische Ziel des Unternehmens ist die Bereitstellung einer umfassenden, unternehmensgerechten Container-Anwendungsplattform für Hybrid- und Multi-Cloud-Umgebungen. Durch die Integration von Entwicklertools, Betriebsmanagement und Sicherheitsmaßnahmen in eine einzige Plattform ermöglicht das Unternehmen großen Organisationen die Modernisierung ihrer traditionellen Anwendungen.

- VMware positioniert sich mit seinem Tanzu-Portfolio als führender Anbieter im Markt für Anwendungscontainer und bietet seinen zahlreichen Unternehmenskunden, die bereits vSphere und VMware Cloud nutzen, moderne containerisierte Anwendungen und Kubernetes. Der Jahresumsatz im zweiten Quartal 2024 betrug 3,41 Milliarden US-Dollar und unterstreicht damit die gestiegene Nachfrage nach containerbasierten Diensten.

- Google ist eine architektonische Säule im Markt für Anwendungscontainer und entwickelte ursprünglich den Kubernetes-Orchestrator, der zum Industriestandard wurde. Die wichtigste strategische Initiative ist die Nutzung der Google Kubernetes Engine, eines vollständig verwalteten, sicheren und skalierbaren Dienstes. Das Unternehmen konzentriert sich aktiv darauf, den Markt für Anwendungscontainer durch Innovationen im Multi-Cluster-Management, der engen Integration und serverlosen Containern weiterzuentwickeln.

- Amazon Web Services ist ein dominanter Marktführer, der mit seinen vielfältigen , miteinander verbundenen und skalierbaren Diensten die Entwicklung des Marktes für Anwendungscontainer maßgeblich beeinflusst. Amazon verfolgt die Strategie, Kunden durch Amazon ECS und den Kubernetes-zertifizierten Dienst Amazon EKS maximale Wahlfreiheit zu bieten. Der Jahresumsatz stieg im Vergleich zum Vorjahr um 11 % von 575 Milliarden US-Dollar auf 638 Milliarden US-Dollar.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Anwendungscontainer:

Der Markt für Anwendungscontainer ist hart umkämpft und wird von Cloud-nativen Innovatoren und Technologiekonzernen dominiert. Die wichtigsten Marktteilnehmer setzen grundlegende Standards, während Hyperscaler wie AWS, Microsoft Azure und Google Cloud Container nutzen, um die Cloud-Nutzung voranzutreiben. Die Kontrolle des Ökosystems durch leistungsstarke Managed Services, vereinfachte Entwicklertools und umfassende Sicherheitslösungen sind die wichtigsten strategischen Prioritäten. Bedeutende Übernahmen wie die von Cloudera im August 2025, die darauf abzielte, ein Cloud-Erlebnis für Daten überall und KI überall zu schaffen, unterstreichen den Konsolidierungstrend hin zu Full-Stack-Plattformen. Der Wettbewerb verlagert sich zunehmend auf Orchestrierungsebenen und integrierte DevOps-Toolchains, was traditionelle IT-Unternehmen und Systemintegratoren dazu zwingt, spezialisierte Containerisierungsdienste zu entwickeln, um wettbewerbsfähig zu bleiben.

Unternehmenslandschaft des Marktes für Anwendungscontainer:

Neueste Entwicklungen

- Im November 2025 kündigte ActiveState die Einführung des Secure Container Image Catalog an. Dabei handelt es sich um eine neue webbasierte Ressource, die Entwicklern, DevOps- und Sicherheitsexperten das einfache Durchsuchen, Bewerten und Herunterladen der neuesten sicheren Container-Images ermöglichen soll, ohne dass Registries von Drittanbietern erforderlich sind.

- Im August 2025 kündigte F5 die Übernahme von MantisNet an, um die Cloud-native Observability in der F5 Application Delivery and Security Platform zu verbessern. Diese Akquisition bietet eine umfassende Plattform für die Bereitstellung, Überwachung und Sicherung von Anwendungen und Netzwerken in verschiedenen Bereichen.

- Im Februar 2025 führte Akamai einen Managed Container Service für Unternehmen ein, um die Anwendungsentwicklung und -bereitstellung zu beschleunigen. Ziel des Services ist es, durch die Ausführung von Workloads näher an Benutzern, Geräten und Datenquellen ein besseres Nutzererlebnis zu bieten.

- Report ID: 8266

- Published Date: Nov 24, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.