Marktausblick für Agrochemikalien:

Der Markt für Agrochemikalien wird voraussichtlich von 299,8 Milliarden US-Dollar im Jahr 2025 auf 502,2 Milliarden US-Dollar im Jahr 2035 anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,9 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Agrochemikalien auf 317,5 Milliarden US-Dollar geschätzt.

Der globale Markt für Agrochemikalien steht vor einem stetigen Wachstum, angetrieben durch den zunehmenden Bedarf an höheren Ernteerträgen auf begrenzten Ackerflächen. Staatliche Förderprogramme für eine lokale, effiziente Landwirtschaft in verschiedenen Ländern tragen zu einem langfristigen Wachstum der Branche bei. Im März 2024 gab das US-Landwirtschaftsministerium (USDA) bekannt, im Rahmen des Inflation Reduction Act insgesamt 124 Millionen US-Dollar in Projekte für erneuerbare Energien und die Düngemittelproduktion in 44 Bundesstaaten investiert zu haben. Der Fokus liegt dabei auf der Senkung der Energiekosten und der Schaffung neuer Einnahmequellen für Landwirte und ländliche Betriebe. Die Förderprogramme „Rural Energy for America“ und „Fertilizer Production Expansion“ unterstützen über 541 Projekte für saubere Energie und 42 inländische Düngemittelanlagen. Dadurch werden Produktionskapazität und -effizienz gesteigert und somit das Wachstumspotenzial des Agrochemikalienmarktes erhöht.

Darüber hinaus hat sich die Landwirtschaft hin zu einer nachhaltigen Landwirtschaft entwickelt, beeinflusst durch einen verstärkten Fokus auf biobasierte Alternativen, umweltfreundliche Düngemittel und Präzisionslandwirtschaftstechnologien, die die Umweltbelastung effektiv minimieren. Im März 2023 berichtete der Ständige Ausschuss für Chemikalien und Düngemittel Indiens, dass die Entwicklung und Förderung von Nanodüngemitteln wie Nanoharnstoff die Ernteerträge steigert, die Umweltbelastung reduziert und die Produktionskosten senkt. Feldversuche zeigten zudem bis zu 8 % höhere Erträge und Kosteneinsparungen im Vergleich zu konventionellen Düngemitteln, verbunden mit einem höheren Potenzial zur Reduzierung von Harnstoffimporten und -subventionen. Der Ausschuss empfiehlt außerdem verstärkte Investitionen, die kommerzielle Nutzung und die Unterstützung drohnenbasierter Anwendungen, um die Einführung von Nanodüngertechnologien zu beschleunigen und so das Wachstum des Agrochemikalienmarktes zu fördern.

Weltweite Insektizidexporte 2023: Die Top 10 Länder nach Einzelhandelswert und -volumen

Land / Region | Exportwert (1.000 USD) | Menge (kg) |

China | 1.955.652,75 | 467.238.000 |

europäische Union | 1.706.746,98 | 71.383.300 |

UNS | 1.644.628,30 | 59.066.500 |

Indien | 1.546.883,83 | 164.454.000 |

Frankreich | 897.079,31 | 32.487.900 |

Deutschland | 730.880,71 | 23.672.700 |

Spanien | 533.910,54 | 51.052.500 |

Republik Korea | 396.836,76 | 12.108.500 |

Japan | 363.449,56 | 11.141.800 |

Singapur | 341.985,66 | 8.432.200 |

Quelle: WITS

Schlüssel Agrochemikalien Markteinblicke Zusammenfassung:

Regionale Highlights:

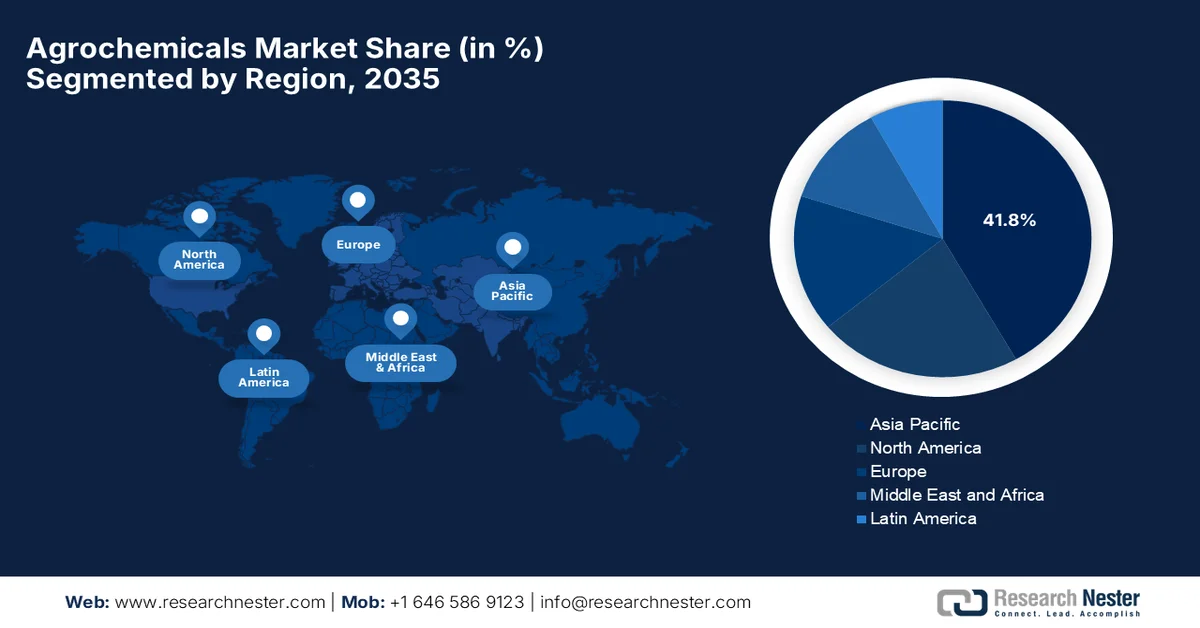

- Es wird erwartet, dass der asiatisch-pazifische Raum bis 2035 einen Anteil von 41,8 % am Markt für Agrochemikalien erreichen wird, angetrieben durch die Ausweitung der landwirtschaftlichen Nutzfläche und die zunehmende Anwendung nachhaltiger Anbaumethoden.

- Nordamerika wird voraussichtlich bis 2035 einen beachtlichen Marktanteil behalten, was durch günstige regulatorische Rahmenbedingungen begünstigt wird, die die Entwicklung und Anwendung fortschrittlicher agrochemischer Formulierungen fördern.

Segmenteinblicke:

- Es wird prognostiziert, dass das Segment Düngemittel bis 2035 einen Anteil von 68,7 % am Markt für Agrochemikalien erreichen wird, was auf seine entscheidende Rolle bei der Pflanzenernährung und Ertragssteigerung bei Grundnahrungsmitteln und hochwertigen Nutzpflanzen zurückzuführen ist.

- Es wird erwartet, dass das Segment Getreide und Körner bis 2035 einen beträchtlichen Marktanteil erreichen wird, angetrieben durch extensive Getreideanbausysteme und die steigende Nachfrage nach effektiven Lösungen zur Bekämpfung von Unkrautresistenzen.

Wichtigste Wachstumstrends:

- Wachsende Weltbevölkerung und steigender Nahrungsmittelbedarf

- Schrumpfendes Ackerland

Größte Herausforderungen:

- Strenge regulatorische Rahmenbedingungen

- Steigende Nachfrage nach ökologischem Landbau

Wichtige Akteure: Syngenta AG, Bayer Crop Science, BASF SE, Corteva Inc., FMC Corporation, UPL Limited, Insecticides India Limited (IIL), ADAMA Agricultural Solutions, Sumitomo Chemical Co., Ltd., Nufarm Ltd., Jiangsu Yangnong Chemical Co., Ltd., Rainbow Agro, Fertiglobe plc, Lianyungang Liben Crop Science, Wynca Chemicals, Lier Chemical Co., Ltd., Hubei Xingfa Chemicals, Nutrichem Company Limited, Fuhua Tongda Agrochemical Technology Co., Zhejiang Zhongshan Chemical Co., Ltd., Cheminova (FMC-Tochtergesellschaft), PI Industries Ltd.

Global Agrochemikalien Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 299,8 Milliarden US-Dollar

- Marktgröße 2026: 317,5 Milliarden US-Dollar

- Prognostizierte Marktgröße: 502,2 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 5,9 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region : Asien-Pazifik (41,8 % Anteil bis 2035)

- Am schnellsten wachsende Region : Nordamerika

- Dominierende Länder: China, USA, Indien, Brasilien, Deutschland

- Schwellenländer: Vietnam, Thailand, Indonesien, Mexiko, Türkei

Last updated on : 9 March, 2026

Markt für Agrochemikalien – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Wachsende Weltbevölkerung und steigende Nahrungsmittelnachfrage: Das Bevölkerungswachstum und die damit einhergehende steigende Nachfrage nach höherer landwirtschaftlicher Produktivität sind die Haupttreiber des Marktes für Agrochemikalien. Landwirte sind daher gezwungen, Agrochemikalien einzusetzen, um Erträge zu steigern und die Ernährungssicherheit zu gewährleisten. Laut offiziellen Statistiken des Wirtschaftsforschungsdienstes des US-Landwirtschaftsministeriums (USDA) vom Juni 2024 wird der weltweite Nahrungsmittelkonsum bis Ende 2050 voraussichtlich stark ansteigen, da Bevölkerungswachstum und steigende Einkommen die Nachfrage nach mehr Kalorien erhöhen. Es wird auch darauf hingewiesen, dass einkommensschwache Länder immer noch etwa 40 % ihres Budgets für Lebensmittel ausgeben, während es in einkommensstarken Ländern nur etwa 10 % sind. Dies ist auf Unterschiede in der Kaufkraft zurückzuführen. Bis 2050 muss die Kalorienproduktion aus Feldfrüchten um fast 50 bis 60 % steigen, um die Nachfrage zu decken. Die Ernährungsgewohnheiten verändern sich hin zu einem höheren Konsum von Ölen, Fleisch und Milchprodukten, wodurch die Nachfrage nach Agrochemikalien zur Produktionssteigerung weiter steigt.

- Schrumpfende Ackerflächen: Die zunehmende Urbanisierung und Industrialisierung verringern die verfügbaren landwirtschaftlichen Nutzflächen weltweit. Dieser Verlust an Anbaufläche zwingt Landwirte dazu, auf kleineren Parzellen höhere Erträge zu erzielen. Viele greifen daher auf Agrochemikalien zurück, um die Ernteerträge pro Hektar zu maximieren. Laut der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) werden im Jahr 2025 durch die Ausdehnung von Städten und nicht nachhaltige Landnutzungspraktiken mehr als 1,6 Milliarden Hektar Land degradiert, davon über 60 % landwirtschaftliche Nutzflächen. Dadurch schrumpfen die Ackerflächen. Landwirte stehen daher unter zunehmendem Druck, die Produktion auf kleineren Parzellen zu steigern, was wiederum die Nachfrage nach Produkten wie Pestiziden, Herbiziden und Düngemitteln auf dem Markt für Agrochemikalien erhöht.

Weltweiter Pestizideinsatz und -handel im Jahr 2023: Offizielle FAOSTAT-Statistiken zu Verbrauch, Exporten und regionalen Einblicken

Indikator | Wert 2023 |

Gesamteinsatz von Pestiziden (Wirkstoffe) | 3,73 Millionen Tonnen (Mt) |

Pestizideinsatz pro Ackerfläche | 2,40 kg/ha |

Gesamtausfuhren von Pestiziden (formulierte Produkte) | 6,7 Mio. |

Gesamtexportwert | 42,8 Milliarden US-Dollar |

Wichtigste Importregion | Amerika: 1,97 Mio. |

Wichtigste Exportregion | Asien: 2,4 Mio. |

Afrika | Größtenteils Importe von außerhalb der Region. |

Europa - Anwendung pro Hektar | 1,59 kg/ha |

Europa – Verbrauch pro Person | 0,65 kg/Kapsel |

Ozeanien - Anwendung pro Hektar | 5,64 kg/ha |

Ozeanien – pro Person | 2,44 kg/Kapsel |

Azolbasierte antimikrobielle Fungizide | 9 % aller Fungizide und Bakterizide |

Quelle: FAO

- Technologische Innovation und fortschrittliche Formulierungen: Öffentliche und private Einrichtungen konzentrieren sich vorwiegend auf Innovationen bei Formulierungen, wie z. B. Langzeitdünger, Nanoformulierungen und moderne Biopestizide. Diese verbessern die Effizienz und reduzieren die Umweltbelastung. Die Integration in Präzisionslandwirtschaftstechnologien optimiert die gezielte Anwendung und verringert Abfall. Ein Artikel des US Government Accountability Office (GAO) vom Januar 2024 analysiert die Präzisionslandwirtschaft, die Technologien wie GPS, Drohnen, Sensoren und Automatisierung zur Optimierung der landwirtschaftlichen Effizienz nutzt. Laut GAO können diese Technologien die Gewinne steigern, den Inputverbrauch senken und ökologische Vorteile bieten. Der Bericht unterstreicht zudem, dass staatliche Förderprogramme, Investitionen in die Forschung und politische Maßnahmen die Einführung und Innovation fördern und somit das Wachstumspotenzial des Agrochemikalienmarktes erhöhen.

Herausforderungen

- Strenge regulatorische Rahmenbedingungen: Der Markt für Agrochemikalien steht international vor großen Herausforderungen aufgrund strenger regulatorischer Kontrollen. Regierungen und Aufsichtsbehörden erlassen gleichermaßen strenge Richtlinien für die Zulassung von Pestiziden, Anwendungsgrenzen, Rückstandshöchstgehalte und Umweltauswirkungen. Die Produktregistrierung ist daher zeitaufwendig und kostspielig und kann jahrelange toxikologische und umweltbezogene Prüfungen erfordern. Zudem führen politische Änderungen und Verbote einzelner Wirkstoffe zu Unsicherheit bei den Herstellern. Um diesen Herausforderungen zu begegnen, müssen Unternehmen in Compliance, Dokumentation und Produktreformulierung investieren, was die Betriebskosten erhöht. Insbesondere kleinere Marktteilnehmer haben mit diesen regulatorischen Auflagen zu kämpfen, was zu einer Marktkonsolidierung führt.

- Steigende Nachfrage nach ökologischem Landbau: Der Trend zum ökologischen Landbau stellt den Markt für Agrochemikalien vor strukturelle Herausforderungen. Weltweit greifen Verbraucher aufgrund von Gesundheits- und Umweltbedenken vermehrt zu chemiefreien Lebensmitteln. Zudem fördern Einzelhändler und Regierungen Bio-Zertifizierungsprogramme, indem sie den Einsatz synthetischer Düngemittel und Pestizide reduzieren. Mit der Ausbreitung des ökologischen Landbaus sinkt in einigen Regionen die Nachfrage nach Agrochemikalien. Diese Entwicklung zwingt Unternehmen zur Diversifizierung in biobasierte Pestizide, Biodünger und integrierte Schädlingsbekämpfungslösungen, was wiederum neue Expertise und Forschungskapazitäten erfordert. Darüber hinaus müssen etablierte Chemiehersteller mit Anbietern biologischer Betriebsmittel konkurrieren, was die traditionelle Marktführerschaft und die Gewinnmargen im Bereich der Agrochemikalien beeinträchtigen kann.

Marktgröße und Prognose für Agrochemikalien:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,9 % |

|

Marktgröße im Basisjahr (2025) |

299,8 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

502,2 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Agrochemikalien:

Produktsegmentanalyse

Es wird erwartet, dass Düngemittel, die zum Produktsegment gehören, bis zum Ende des Prognosezeitraums mit einem Umsatzanteil von 68,7 % den größten Anteil am Markt für Agrochemikalien ausmachen werden. Ihre Bedeutung für die Pflanzenernährung und Ertragssteigerung bei Grundnahrungsmitteln und hochwertigen Nutzpflanzen ist der Hauptgrund für diese führende Position. Im Jahr 2023 genehmigte die indische Regierung im Rahmen der GOBARdhan-Initiative ein Förderprogramm zur Marktentwicklung, um organische Düngemittel zu fördern. Dieses Programm sieht eine Förderung von 16,40 USD pro Tonne und ein Gesamtbudget von 159,5 Millionen USD für die Finanzjahre 2023/24 bis 2025/26 vor, einschließlich 39,56 Millionen USD für Forschungsmittel. Das Programm integriert verschiedene Initiativen wie SATAT, Waste to Energy und die Swachh Bharat Mission mit dem gemeinsamen Ziel, die Produktion von Biogas und Biodünger zu unterstützen. Darüber hinaus verbessert das Ministerium für Chemie und Düngemittel die Innovationen, darunter grünes Ammoniak, Nano-Düngemittel und drohnengestützte Ausbringung, und erarbeitet neue Gesetze zur Regulierung der Düngemittelproduktion, -qualität, -verteilung und -preisgestaltung.

Segmentanalyse der Anbauarten

Getreide und Körner werden voraussichtlich einen beträchtlichen Anteil am Markt für Agrochemikalien einnehmen. Dieses Wachstum ist maßgeblich auf großflächige Getreide- und Reihenkulturanbausysteme zurückzuführen, in denen Unkrautkonkurrenz die Erträge erheblich beeinträchtigt. Resistenzmanagement und konservierende Bodenbearbeitungsmethoden fördern zudem den Einsatz von Herbiziden in etablierten und aufstrebenden Volkswirtschaften. Im Juni 2025 kündigte Syngenta mit Metproxybicyclone eine bedeutende Innovation an, einen neuen ACCase-Inhibitor der vierten Generation, der speziell zur Bekämpfung resistenter Gräser entwickelt wurde, die Getreide, Sojabohnen und andere Reihenkulturen befallen. Das Herbizid begegnet den globalen Herausforderungen der Unkrautkonkurrenz und -resistenz, die Erträge und die Nachhaltigkeit von Kulturen beeinträchtigen, und soll – vorbehaltlich der behördlichen Genehmigungen – 2026 in Argentinien auf den Markt kommen. Angesichts dieser kontinuierlichen Entwicklungen dürfte der Markt in den kommenden Jahren ein beispielloses Wachstum verzeichnen.

Indiens Getreideproduktion und wichtigste Exportziele 2024–25: Statistiken zu Reis, Weizen, Mais und Hirse

Aspekt | Details (2024-25) |

Indiens globaler Rang in der Getreideproduktion | zweitgrößter Produzent |

Anteil der Getreideproduktion | Reis: 25,79 % |

Weizen: 13,84 % | |

Mais: 3,07 % | |

Wichtigste Getreidesorten | Weizen, Paddyreis, Sorghumhirse, Hirse (Bajra), Gerste, Mais |

Produktion der wichtigsten Getreidearten (Millionen Tonnen) | Reis: 150,18 |

Weizen: 117,95 | |

Mais: 43,41 | |

Bajra: 11.21 | |

Gesamtgetreideproduktion | 332,05 Millionen Tonnen |

Wichtigste Exportziele | Saudi-Arabien, Benin, Irak, Iran, Guinea, Elfenbeinküste |

Quelle: APEDA

Segmentanalyse der Formulierung

Es wird prognostiziert, dass flüssige Agrochemikalien im Prognosezeitraum einen beträchtlichen Anteil am Markt einnehmen werden. Dieses Wachstum wird maßgeblich durch Aspekte wie einfache Anwendung, gleichmäßige Verteilung und schnelle Aufnahme durch die Pflanzen begünstigt, was die Betriebseffizienz für Landwirte steigert. Flüssige Formulierungen eignen sich zudem hervorragend für großflächige Getreide-, Reihenkultur- und hochwertige Anbausysteme, in denen eine präzise Nährstoffzufuhr und effektive Schädlingsbekämpfung für gleichbleibende Erträge unerlässlich sind. Darüber hinaus ermöglichen flüssige Agrochemikalien die Integration mit Technologien wie Düngesystemen und drohnengestützter Ausbringung, wodurch der notwendige Einsatz von Betriebsmitteln optimiert, Abfall reduziert und die Einhaltung von Umweltauflagen verbessert wird. Die einfache Anwendung und die Anpassungsfähigkeit an verschiedene Kulturarten fördern das nachhaltige Wachstum dieses Marktsegments.

Unsere detaillierte Analyse des Marktes für Agrochemikalien umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produkttyp |

|

Anbauart |

|

Formulierung |

|

Düngemittelart |

|

Pflanzenschutzart |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Agrochemikalien – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Markt für Agrochemikalien wird im betrachteten Zeitraum voraussichtlich mit 41,8 % den größten Umsatzanteil erzielen. Das Wachstum der Region ist hauptsächlich auf die Ausweitung der landwirtschaftlichen Nutzfläche und die zunehmende Anwendung nachhaltiger Anbaumethoden zurückzuführen. Der steigende Schädlingsdruck und die hohe Nachfrage nach Herbiziden und Insektiziden schaffen zudem ein günstiges Geschäftsumfeld für die in der Region tätigen Unternehmen. Im März 2024 starteten die Regierungen von Ecuador, Indien, Kenia, Laos, den Philippinen, Uruguay und Vietnam das FARM-Programm mit einem Gesamtinvestitionsvolumen von 379 Millionen US-Dollar. Die Initiative wird vom Umweltprogramm der Vereinten Nationen (UNEP) mit Unterstützung der Globalen Umweltfazilität (GEF) geleitet und zielt darauf ab, die Umweltbelastung durch Pestizide und Agrarkunststoffe zu reduzieren. Das Programm befasst sich mit den Umwelt- und Gesundheitsrisiken hochgefährlicher Agrochemikalien und unsachgemäß entsorgter Kunststoffe, fördert sicherere, chemikalienarme Alternativen und schafft Nachfrage nach innovativen, nachhaltigen Pflanzenschutzmitteln.

Die strategischen Maßnahmen zur Förderung der Selbstversorgung mit bestimmten Grundnahrungsmitteln haben den Markt für Agrochemikalien in China beflügelt. Die Nachfrage ist breit gefächert und erstreckt sich auf Reis, Weizen und Gemüse. Laut Regierungsdaten, die im Februar 2025 veröffentlicht wurden, bekräftigt das wichtigste Dokument des Landes das Engagement der Regierung für die Getreideversorgungssicherheit. Dabei liegt der Fokus vor allem auf der Selbstversorgung durch Steigerung der Erträge pro Einheit bei Getreide und Ölsaaten sowie auf der Verbesserung der Katastrophenresistenz. Bis Ende 2024 hatte China über 66,7 Millionen Hektar hochwertiges Ackerland erschlossen und Bewässerungsnetze mit einer Länge von über 10 Millionen Kilometern aufgebaut, was zu aufeinanderfolgenden Rekordernten führte. 2024 erzielte das Land eine Rekordgetreideproduktion von 706,5 Millionen Tonnen, ein Plus von 1,6 % gegenüber 2023. Dies deutet auf ein lukratives Wachstumspotenzial für die Agrochemikalienindustrie in China hin.

Der Markt für Agrochemikalien in Indien unterstützt den intensiven Anbau und die mehreren Vegetationsperioden, wodurch Landwirte auf eine Vielzahl von Pflanzenschutz- und Nährstoffprodukten angewiesen sind. Neben staatlichen landwirtschaftlichen Beratungsprogrammen tragen auch Verbesserungen der Marktinfrastruktur zur erhöhten Verfügbarkeit und Nutzung dieser Betriebsmittel bei. In diesem Zusammenhang berichtete das Ministerium für Bauernwohlfahrt im August 2025 über das Presseinformationsbüro (PIB), dass die Düngemittelstrategie „Amrit Kaal“ des Landes auf Selbstversorgung, Nachhaltigkeit und technologische Innovation setzt, um Landwirte zu stärken. Weiterhin wird berichtet, dass zwischen 2018 und 2025 sechs neue Harnstoffanlagen in Betrieb genommen wurden, die die inländische Produktionskapazität um 76,2 Millionen Tonnen erhöhten und Indien halfen, im Wirtschaftsjahr 2023/24 mit 314 Millionen Tonnen die bisher höchste Harnstoffproduktion zu erzielen. Darüber hinaus zielen die langfristigen Abkommen mit Saudi-Arabien, Bhutan, Nepal und Sri Lanka auf eine stabile Düngemittelversorgung ab und unterstützen sowohl die inländische Produktion als auch strategische Importe, was auf positive Marktaussichten hindeutet.

Statistiken zur Düngemittelproduktion und -verwendung in Indien 2023–2025: Nano-Dünger, Harnstoff und Einblicke in das globale Angebot

Parameter | Wert |

Gesamtproduktion von Düngemitteln (2023-24) | 503,35 LMT |

Inländische Harnstoffproduktion (2023-24) | 314 LMT |

Gesamtdüngerverbrauch (2023-24) | 601 LMT |

Budgetzuweisung für das Düngemittelministerium (2024-25) | 23,9 Milliarden US-Dollar |

Nano-/Neem-Düngemittel-Förderung | Das Projekt läuft in über 100 Distrikten und 15 agroklimatischen Zonen. |

DAP-Lieferungen aus Saudi-Arabien (2025-26) | 3,1 Millionen Tonnen jährlich |

Quelle: PIB

Einblicke in den nordamerikanischen Markt

Die förderlichen regulatorischen Rahmenbedingungen, die die Entwicklung und Anwendung neuer Formulierungen begünstigen, sichern dem nordamerikanischen Markt für Agrochemikalien kontinuierliche Umsätze. Diese sicher formulierten Produkte unterstützen den intensiven Reihenkulturanbau und ertragreiche Agrarsysteme, in denen Landwirte gezielten Pflanzenschutz und Nährstofflösungen einsetzen, um Grundnahrungsmittel zu sichern. Im Februar 2026 erließ der US-Präsident laut Angaben des Weißen Hauses eine Anordnung, um eine optimale Versorgung des Landes mit elementarem Phosphor und glyphosathaltigen Herbiziden zu gewährleisten, die sowohl für die nationale Verteidigung als auch für die landwirtschaftliche Produktivität unerlässlich sind. Die Anordnung unterstreicht die Bedeutung von Glyphosat für hohe Ernteerträge und Ernährungssicherheit und überträgt dem Landwirtschaftsminister die Befugnis, Produktion, Verteilung und Regulierung zur Stärkung der inländischen Versorgung und der nationalen Sicherheit zu priorisieren.

Der US-amerikanische Markt für Agrochemikalien zeichnet sich durch einen starken Fokus auf Innovationen bei Wirkstoffen und Formulierungen aus, die für wichtige Nutzpflanzen wie Mais, Sojabohnen und Baumwolle geeignet sind. Der Schwerpunkt auf Schädlingsbekämpfungslösungen zur Reduzierung von Ernteausfällen beschleunigt den Einsatz von Agrochemikalien im Land. Der Landwirtschaftliche Forschungsdienst des US-Landwirtschaftsministeriums (USDA) gab 2023 bekannt, dass die landwirtschaftliche Produktion des Landes auf über 100 Millionen Hektar einen Wert von mehr als 115 Milliarden US-Dollar hatte. Das Programm umfasst zudem kulturelle, biologische, physikalische und chemische Methoden, um Herausforderungen wie Schädlingsresistenz, regulatorische Änderungen und die Bedrohung durch invasive Arten zu begegnen. Die Forschung konzentriert sich stark auf nachhaltige und umweltverträgliche Praktiken zur Steigerung der Pflanzenproduktivität, zum Schutz natürlicher Ökosysteme und zur Reduzierung wirtschaftlicher Verluste, darunter Nachernteverluste von 2,5 Milliarden US-Dollar bei Mais und Weizen. Dies deutet auf positive Wachstumsaussichten für den Markt für Agrochemikalien hin.

Die strategische Neuausrichtung hin zu höherer Produktivität und die Integration von Präzisionslandwirtschaftstechnologien sind wichtige Treiber für das Wachstum des Agrochemikalienmarktes in Kanada . Die logistischen und lieferkettentechnischen Aspekte gewährleisten, dass die Produkte für ein breiteres Spektrum an Getreide- und Ölsaatenanbausystemen in den Prärieprovinzen des Landes geeignet sind. Im Februar 2026 gab die kanadische Regierung bekannt, dass sie im Rahmen des AgriMarketing-Programms zwei neue Programme zur Marktdiversifizierung aufgelegt und über fünf Jahre insgesamt 75 Millionen US-Dollar investiert hat, um Landwirten, Verarbeitern und Exporteuren den Zugang zu neuen globalen Märkten zu erleichtern und den Handel zwischen den Provinzen zu stärken. Die Initiative richtet sich an alle Agrarsektoren und priorisiert Branchen, die von Handelshemmnissen betroffen sind. Aus strategischer Sicht fördert diese staatliche Unterstützung das Marktwachstum, indem sie die Anwendung von Pflanzenschutzmitteln verstärkt und die Nachfrage nach Agrochemikalien steigert.

Einblicke in den europäischen Markt

Der europäische Markt für Agrochemikalien behauptet sich im globalen Wettbewerb dank strenger regulatorischer Vorgaben und einer zunehmenden Ausrichtung auf Nachhaltigkeit. Dies wiederum veranlasst den Sektor, Formulierungen zu priorisieren, die mit integrierten Anbaumethoden kompatibel sind und geringere Umweltauswirkungen haben. In diesem Zusammenhang gab die Europäische Kommission im Dezember 2025 bekannt, dass ihre Mitgliedstaaten einen Verordnungsentwurf zur Überarbeitung der Pestizidkennzeichnung verabschiedet haben. Die Regelungen aus dem Jahr 2011 werden aktualisiert, um klarere Hinweise zu sicherer Handhabung, Entsorgung, Gefahrenhinweisen und Risikominderung für Mensch, Tier und Umwelt zu geben. Die Verordnung ermöglicht es den Mitgliedstaaten, die Kennzeichnung an die lokalen agrarökologischen Gegebenheiten anzupassen und führt die digitale Kennzeichnung ein, um den Zugang zu Informationen zu erleichtern und so ein nachhaltiges Marktwachstum zu fördern.

Der deutsche Markt für Agrochemikalien profitiert von einer langen Tradition in der chemischen Forschung und fortschrittlichen Agrartechnologien. Die Lieferketten sind sowohl auf den Inlandsbedarf an Pflanzenschutzmitteln als auch auf den Exportsektor ausgerichtet. Derzeit befindet sich der Markt in einem tiefgreifenden Strukturwandel und verabschiedet sich von traditionellen, chemieintensiven Anbaumethoden hin zu einer Hightech- und biobasierten Zukunft. In diesem Zusammenhang gab Kwizda Agro im Januar 2025 die Markteinführung der Pflanzenschutzmittel Botector, Blossom Protect und Weintec bekannt, die sowohl für ökologisch als auch für konventionell angebaute Pflanzenschutzmittel geeignet sind. Diese Produkte bieten nachhaltige Alternativen zu synthetischen Pestiziden und tragen zur Einhaltung strengerer Umweltauflagen bei. Dank dieser zukunftsorientierten Entwicklungen der deutschen Vorreiter ist der Markt bestens gerüstet, um in den kommenden Jahren ein enormes Wachstum zu verzeichnen.

Die Notwendigkeit, Ackerbau- und Gartenbausysteme unter besonderer Berücksichtigung umweltrechtlicher Vorgaben für den Produkteinsatz zu bewirtschaften, ist der Haupttreiber für den Markt für Agrochemikalien in Großbritannien . Regierungsinitiativen und Forschungskooperationen fördern verantwortungsvolle Anwendungsmethoden, die zur Schädlingsbekämpfung im Land beitragen. Basierend auf Regierungsdaten, die im Oktober 2025 veröffentlicht wurden, konzentrierte sich der nationale Aktionsplan für Pestizide 2025 auf nachhaltigen Pflanzenschutz durch die Förderung des integrierten Pflanzenschutzes, die Festlegung klarer Reduktionsziele und die Stärkung der Einhaltung dieser Vorgaben. Er unterstreicht das Ziel, die Pestizidrisikoindikatoren bis 2030 um 10 % zu senken und unterstützt Innovation und Präzisionslandwirtschaft. Dieser Plan bringt ökologische Nachhaltigkeit und den Bedarf an effektivem Pflanzenschutz in Einklang und eröffnet damit ein enormes Wachstumspotenzial für den Markt für Agrochemikalien in Großbritannien.

Wichtigste Akteure auf dem Markt für Agrochemikalien:

- Syngenta AG (Schweiz)

- Bayer Crop Science (Deutschland)

- BASF SE (Deutschland)

- Corteva, Inc. (USA)

- FMC Corporation (USA)

- UPL Limited (Indien)

- Insecticides (India) Limited (IIL) (Indien)

- ADAMA Agricultural Solutions (Israel)

- Sumitomo Chemical Co., Ltd. (Japan)

- Nufarm Ltd. (Australien)

- Jiangsu Yangnong Chemical Co., Ltd. (China)

- Rainbow Agro (China)

- Fertiglobe plc (VAE)

- Lianyungang Liben Crop Science (China)

- Wynca Chemicals (China)

- Lier Chemical Co., Ltd. (China)

- Hubei Xingfa Chemicals (China)

- Nutrichem Company Limited (China)

- Fuhua Tongda Agrochemical Technology Co. (China)

- Zhejiang Zhongshan Chemical Co., Ltd. (China)

- Cheminova (FMC-Tochtergesellschaft) (Dänemark)

- PI Industries Ltd. (Indien)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Syngenta AG ist ein führender Akteur im asiatisch-pazifischen Raum und in Lateinamerika und bietet dort Produkte an, die auf die jeweiligen Anbaubedingungen abgestimmt sind. Das Unternehmen hat Pionierarbeit im Bereich digitaler Landwirtschaftsplattformen geleistet, die Wetterdaten, Bodenanalysen und Empfehlungen zum Pflanzenschutz integrieren.

- Bayer Crop Science ist ein bedeutender Akteur, der vor allem für seine vertikale Integration im Bereich Saatgut und Pflanzeneigenschaften bekannt ist. Das Unternehmen investiert stark in klimaschonende Lösungen, darunter Produkte zur Steigerung der Stickstoffnutzungseffizienz und stresstolerantes Saatgut, und orientiert sich dabei an den Umweltauflagen verschiedener Volkswirtschaften.

- Die BASF SE ist ein zentraler Akteur in diesem Bereich und verfügt über umfassendes Know-how in der chemischen Produktion, um Agrochemikalien mit geeigneten Formulierungen herzustellen. Darüber hinaus zeichnet sich das Unternehmen durch die Entwicklung klimafreundlicher Lösungen wie Ureasehemmer und anderer emissionsmindernder Technologien aus.

- Corteva, Inc. ist ein multinationales Unternehmen, das biologische Mittel mit gängigen chemischen Lösungen kombiniert und Produkte anbietet, die die Bodengesundheit verbessern und gleichzeitig Schädlinge bekämpfen. Darüber hinaus konzentriert sich das Unternehmen vor allem auf die Schulung von Landwirten und praktische Vorführungen, um so die Anwendung neuer Technologien wie beispielsweise dual wirksamer Fungizide zu fördern.

- Die FMC Corporation ist ein anerkannter Akteur im Bereich Spezialkulturen und konzentriert sich auf hochwertige Segmente wie Obst, Gemüse und Nüsse. Die Unternehmensstrategie basiert hauptsächlich auf schneller Produktinnovation, um Herausforderungen wie Schädlingsresistenzen zu begegnen, unter anderem durch die Entwicklung neuer Insektizidklassen.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt für Agrochemikalien:

Der globale Markt für Agrochemikalien wird von multinationalen Konzernen dominiert, die von starken Forschungs- und Entwicklungskapazitäten sowie einem breiten Produktportfolio profitieren, das Herbizide, Insektizide, Fungizide und biologische Lösungen umfasst. Führende Akteure wie Syngenta AG, Bayer Crop Science, BASF SE und Corteva, Inc. prägen den Markt durch Innovationen, Akquisitionen und eine große geografische Reichweite, mit der sie ihre Produktportfolios stärken. Unternehmen aus Schwellenländern konzentrieren sich hauptsächlich auf kostengünstige Herstellungsverfahren und den regionalen Vertrieb. Im Oktober 2025 gab Fertiglobe, ein führender Anbieter von Stickstoffdüngern, die Übernahme der Vertriebsanlagen von Wengfu Australia bekannt. Das Unternehmen gründete Fertiglobe Australia Pty Ltd., um das Netzwerk über fünf Häfen und acht Lager zu betreiben. Dieser Schritt stärkt die Effizienz der Lieferkette und trägt somit zu einem breiteren Wachstum des Agrochemikalienmarktes bei.

Unternehmenslandschaft des Agrochemikalienmarktes:

Neueste Entwicklungen

- Im Januar 2026 gab Corteva Agriscience die Markteinführung von Telbek PRO bekannt, dem ersten Fungizid der Gruppe 21 für Getreide, das speziell zur Bekämpfung der Ährenfusariose (FU.S. rium) und von Blattkrankheiten im Spätsommer in Kanada entwickelt wurde.

- Im Mai 2025 berichtete Insecticides (India) Limited (IIL) , dass sie Altair auf den Markt gebracht hat. Dabei handelt es sich um ein patentiertes Vorauflaufherbizid für Reis, das von der Nissan Chemical Corporation, Japan, entwickelt wurde. Das Produkt schützt vor hartnäckigen Unkräutern, wenn es kurz nach dem Umpflanzen angewendet wird.

- Report ID: 8419

- Published Date: Mar 09, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.