2025 年至 2037 年全球市场规模、预测和趋势亮点

助行器和助行车市场的规模在2024年达到31亿美元,预计到2037年底将达到59亿美元,在2025-2037年的预测期内,复合年增长率为6.6%。预计到2025年,助行器和助行车的行业规模将达到35亿美元。

由于全球人口结构的变化以及行动障碍的增加,市场正在稳步扩张。根据世界卫生组织 (WHO) 2023 年的报告,预计到 2050 年底,老年人口将达到 23 亿。此外,目前每 8 人中就有 2 人因肌肉骨骼疾病、中风和关节炎等原因而行动不便。根据美国疾病控制与预防中心 (CDC) 2022 年的报告,估计有 26.4% 的成年人行动不便,这越来越需要辅助设备和系统的实施。因此,需求的激增对供应链动态产生了积极影响,从而推动了整体市场的增长。

此外,贸易便利也是对不同国家市场产生积极影响的另一个因素。例如,市场贸易实际上由美国、中国和德国主导,这三个国家合计占出口的 68%。此外,近36%的助行车从美国进口,而欧盟则因波兰和德国等先进制造业中心的崛起而保持贸易顺差。此外,由于机器人技术的实施,自动化装配线的数量有所增加,从而能够减少约17%的劳动力支出。此外,私人和公共部门在助行辅助设备研发方面的投资在2023年增至7.885亿美元,从而有利于整体市场的提升。

助行器和助行车行业:增长动力与挑战

增长动力

-

报销政策和政府医疗支出:由于价格可负担性和可及性,政府健康和医疗计划的存在对国际助行器和助行车市场产生了重大影响。例如,2023年,美国医疗补助(Medicaid)和医疗保险(Medicare)在耐用医疗设备(DME)方面的投资为34亿美元,其中助行器和助行车占了绝大部分。同样,德国的公共医疗保险覆盖了近93%的助行器费用,这加速了市场的普及。

-

技术进步:智能出行的实施是另一个有效推动国际市场增长的增长动力。例如,基于物联网的助行车,具备健康监测、跌倒识别和GPS追踪等功能,其销量在2023年增长了27.5%。此外,同年,美国国立卫生研究院(NIH)投资1.225亿美元用于基于人工智能的行动辅助设备,从而积极推动全球市场的扩张和发展。

塑造市场的关键制造商策略

助行车和助行车市场由众多知名制造商组成,他们始终致力于通过战术策略来扩大市场地位,包括成本优化、有计划的合作伙伴关系和协作以及产品创新。例如,根据2024年美国食品药品监督管理局(FDA)的政府报告,Drive DeVilbiss在2023年推出了支持物联网的助行车,并成功夺得了13.5%的额外市场份额。同时,正如2023年世界卫生组织的文章所述,Sunrise Medical通过本地化合作伙伴关系在亚太地区进行了扩张,使其收入增加了8700万美元,从而为市场前景创造了乐观的前景。

制造商的收入机会(2023-2025)

|

战略 |

收入影响 |

示例 |

|---|---|---|

| 物联网助行车 | 2.225亿美元 (2023-2025) | Drive DeVilbiss(市场份额+12.5%) |

| 亚太地区扩张 | 1.535亿美元 (2024-2025) | Sunrise Medical(2023年为8850万美元) |

| 成本优化 | 9060万美元节省(自动化) | 生产成本降低15.3% |

| 医保覆盖销售额 | 1.857亿美元(2023-2025年) | 80.7%的覆盖率推动普及 |

塑造市场的关键可行扩张模式

助行器和助行车市场的新兴国家正在不断实施先进的定价和分销模式,以应对无障碍风险。根据世界卫生组织 (WHO) 2024 年发表的一篇文章,印度的供应商与当地医疗专业人员合作,在 2022 年至 2024 年间实现了近 15% 的收入增长。同样,巴西的租赁计划提高了医疗费用的可负担性,从而将医疗服务的采用率提高了 20%。此外,由于医疗保险 (Medicare) 扩展了糖尿病性脑膜炎 (DME) 的覆盖范围,美国的整体收入也激增了 10.5%。因此,所有这些模型都注重本地化举措的重要性,这些举措足以提升市场。

市场扩张可行性模型 (2022-2024)

|

模型 |

地区 |

收入影响 |

示例 |

|---|---|---|---|

| 本地医疗保健合作伙伴关系 | 印度 | +12.3% 的收入 | 与阿波罗医院的合作 |

| 租赁计划 | 巴西 | +18.5% 的采用率 | 政府支持的租赁计划 |

| 医院批量采购 | 美国 | +9.2%收入 | 医保覆盖的助行车销售额 |

挑战

- 监管审批延迟:医疗器械的注册时间设置了巨大的市场准入门槛,对助行器和助行车市场产生了负面影响。例如,2023年,美国食品药品监督管理局(FDA)将含有电子元件的助行车重新归类为II类系统,平均审核时长增加了128天。这导致了产品验收的延迟,并对业务产生了显著的影响。例如,由于巴西ANVISA的批准,Invacare报告称其2023年Navigator的推出导致收入延迟1900万美元,最终抑制了市场的发展。

- 患者负担能力的差距:自付费用是各国市场采用助行器的第一个障碍。尽管医疗保险覆盖了近85%的助行器费用,但剩余的15%对于约93%的潜在用户来说仍然遥不可及。这最终形成了一个悖论,制造商被指示在产量和利润率之间做出权衡。然而,为了克服这种情况,巴西推出了先进的租赁计划,并展示了一种解决方案,即在2023年实现19.5%的增长,这将有利于整个市场。

助行器和助行车市场:关键见解

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2024 |

|

预测年份 |

2025-2037 |

|

复合年增长率 |

6.6% |

|

基准年市场规模(2024年) |

31亿美元 |

|

预测年度市场规模(2037 年) |

59亿美元 |

|

区域范围 |

|

助行器和助行车细分

最终用户(老年人、残疾人、术后患者)

根据最终用户情况,预计到2037年底,老年人群体将在助行器和助行车市场占据最大份额,达到69.2%。该领域的增长主要归因于行动障碍的增加以及老龄化趋势。根据美国疾病控制与预防中心(CDC)2024年的报告,到2030年底,全球每7人中就有1人年龄将超过60岁,这将导致中风、帕金森病和关节炎等与年龄相关的疾病在全球范围内增加约45%。因此,为了满足这一群体的需求,制造商正专注于可折叠和轻便的设计,以提高这类人群的便携性。

产品(助行车、标准助行器、轮式助行器、膝关节助行器)

从产品角度来看,助行车细分市场预计将在预测期内占据助行器和助行车市场的第二大份额,达到 43.5%。这一增长得益于其与标准助行器相比更佳的定制化、移动性和卓越的稳定性。此外,四轮助行车约占助行车总销量的 62%,因其降低跌倒风险和增强平衡性而广受欢迎。同样,重型助行车在减肥护理领域也越来越受欢迎,其可支撑高达 510 磅的用户。此外,技术整合或多或少地塑造了细分市场,这对市场增长产生了积极的影响。

我们对全球市场的深入分析涵盖以下细分市场:

|

最终用户 |

|

|

产品 |

|

|

材质 |

|

|

科技 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

助行器和助行车行业 - 区域概要

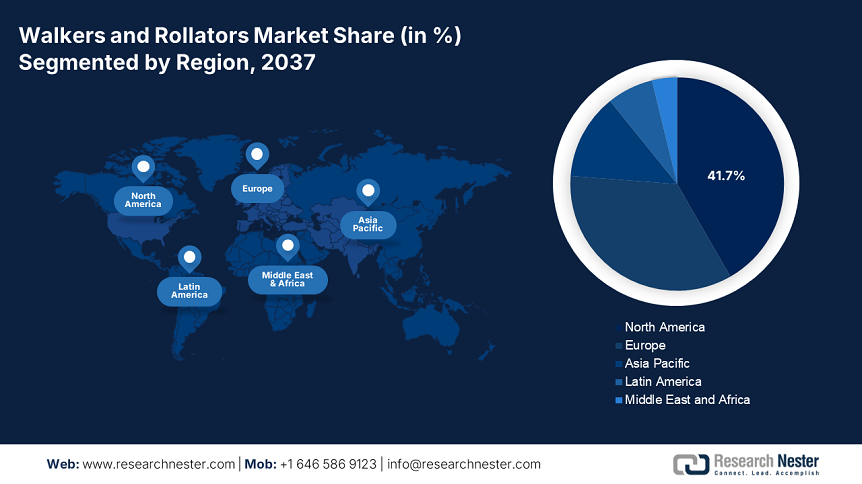

北美市场分析

预计北美助行器和助行车市场将占据最高份额,达到41.7%,并在预测期末实现6.8%的增长率。这一增长源于人口结构的增长、创新的报销体系以及医疗保健支出的激增。例如,根据美国疾病控制与预防中心(CDC) 2024年的报告,估计美国有26.5%的成年人故意遭受行动障碍的困扰,这为增加市场需求创造了有效的机会。此外,医疗补助(Medicaid)和医疗保险(Medicare)计划的实施也推动了助行器和助行车的普及,因为它们承担了83%至93%的处方型号费用。

美国市场不断发展,约占该地区整体收入的86.5%。这归功于医疗保险每年8.05亿美元的支出,尤其是在行动辅助设备方面。此外,根据美国疾病控制与预防中心2024年的报告,估计每5个成年人中就有1个行动不便,这无疑推动了对四轮助行车以及能够检测跌倒事件的智能设备的需求不断增长。此外,加拿大市场正在转向本地生产,自动化使制造业支出减少了近18%,从而有利于市场增长。

加拿大市场正以6.2%的增长率显著增长,联邦医疗基金拨款的8.5%用于行动辅助设备,总额达37亿美元。此外,安大略省在各省的采用方面处于领先地位,在2021年至2024年期间将支出增加19%,每年为超过200,250名患者提供保障。此外,轻量化铝制助行器在该国市场占据主导地位,市场份额达47.8%,且与墨西哥签订了22%的进口关税减免协议,预示着市场发展前景乐观。

欧洲区域市场规模及增长

预计到2037年底,欧洲助行器和助行车市场将占据34.5%的市场份额。得益于强大的医疗卫生基础设施以及老龄化人口的增加,欧洲助行器和助行车市场预计将增长5.1%。德国以33.5%的市场份额占据该地区市场主导地位,其次是英国(23.7%)和法国(18.5%)。此外,欧盟环境、健康和安全发展部(EHDS)已拨款28亿欧元用于启动助行器领域的创新,以推动智能助行器的普及。此外,德国的公共保险政策覆盖了助行车总支出的90.5%,从而提升了该国市场。

由于德国在该地区占据主导地位,其市场正在有效发展,这主要得益于人口老龄化和广泛的公共医疗保险。此外,法定医疗保险覆盖了95%的助行车费用,确保每年超过35亿用户能够使用助行车。此外,德国在物联网助行车的应用方面处于领先地位,市场份额达到35%,并获得了5.2亿欧元的联邦研发资金支持,这为市场提升带来了巨大的机遇。

英国的助行车和助行车市场拥有巨大的增长机会,其拨款占英国国家医疗服务体系(NHS)预算的9.8%,即17亿英镑。此外,这一需求源于每八名老年人中就有一人确实需要助行车系统。此外,2025年医疗科技战略旨在通过3.2亿英镑的资金来消除瓶颈,从而迅速推动英国市场扩张。与此同时,脱欧带来的关税使进口支出增加了8.8%,从而推动了本地化生产战略的实施,同时减肥机型的出现和供应也随之增加,预计市场将进一步增长4.8%。

助行器和助行车领域占据主导地位的公司

- Drive DeVilbiss Healthcare

- 公司概况

- 业务战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 近期发展

- 区域布局

- SWOT 分析

- Invacare Corporation

- Medline Industries

- GF Health产品

- Sunrise Medical

- Meyra Group

- Karma Healthcare

- AMG Medical

- Human Care Group

- Besco Medical

- TOPRO

- Thuasne

- Ossenberg GmbH

- Eurovema AB

- KOWA India

助行器和助行车市场呈现碎片化趋势,Drive DeVilbiss 和 Sunrise Medical 等公司是医保合规和高端助行车设计的领导者。此外,还有其他一些关键参与者正在投资基于物联网的助行车,目标是占据近 27% 的整体市场份额。此外,本地化组装和远程医疗提供商之间的有效合作是发达国家和发展中国家所有组织都有效实施的一些策略,因此非常适合市场发展。

以下是全球市场主要参与者列表:

最新发展

- 2024年2月,Invacare Corporation 同意与 Teladoc Health 合作,通过其 Tornado 减肥助行器系列提供一系列远程医疗服务,目标是德国和美国的术后康复市场。

- 2024年1月,Drive DeVilbiss Healthcare 推出了经 FDA 批准的 SlimFit 物联网助行器,该助行器具有实时健康监测和跌倒检测功能,并与 Medicare 和 Apple Health 的远程患者计划相集成。

- Report ID: 7701

- Published Date: Jun 19, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。