慢性阻塞性肺病和哮喘药物器械市场展望:

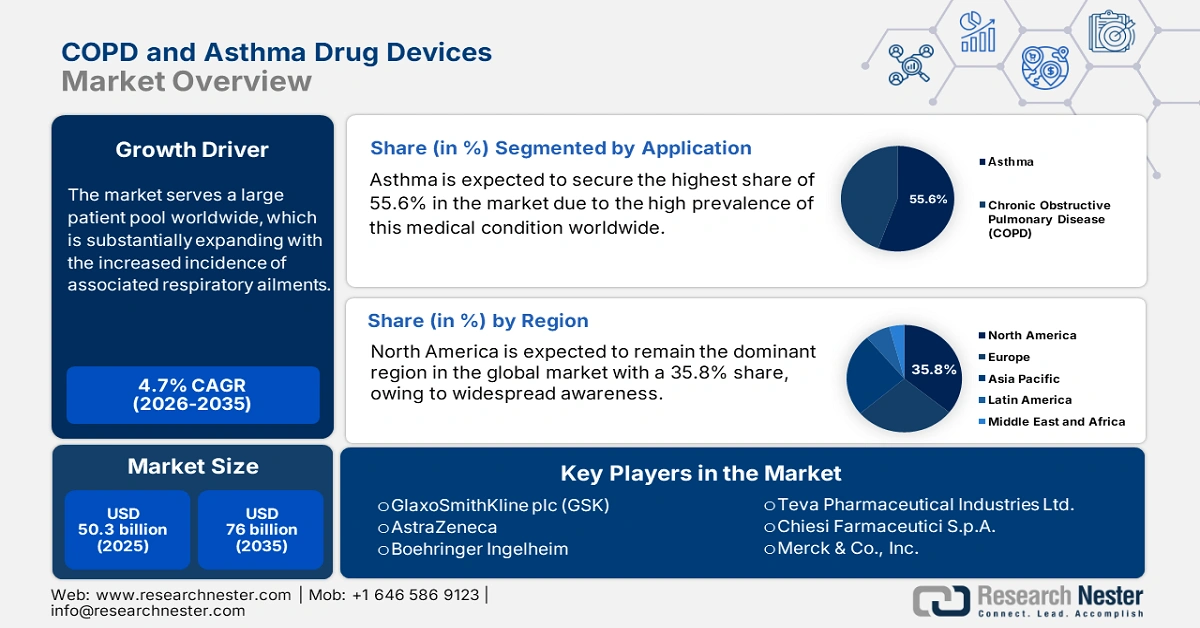

2025年,慢性阻塞性肺病和哮喘药物器械市场规模超过503亿美元,预计到2035年底将达到760亿美元,在预测期(即2026-2035年)内,复合年增长率为4.7%。2026年,慢性阻塞性肺病和哮喘药物器械的行业规模估计为526亿美元。

该市场服务于全球庞大的患者群体,随着相关呼吸系统疾病发病率的增加,这一群体正在大幅扩张。在这方面,美国国家医学图书馆(NLM)的一项研究估计,到2050年,全球慢性阻塞性肺病(COPD)病例数将达到6亿,比2020年增长23%。此外,由于老龄化、吸烟和污染等因素导致高危人群数量增加,也促使早期诊断和治疗的需求激增。世界卫生组织(WHO)的数据也印证了这一人口结构变化,该组织指出,吸烟是全球30-40% COPD病例的根本原因,而70岁以下人群中,90%的COPD死亡病例发生在低收入和中等收入国家(LMIC)。

来源:美国国家医学图书馆

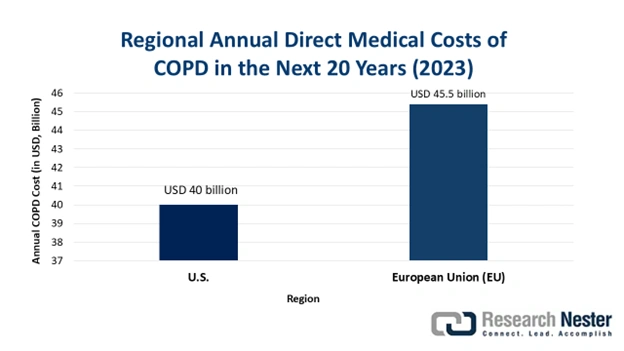

根据美国国家医学图书馆 (NLM) 2023 年的研究结果,慢性阻塞性肺病 (COPD) 的全球经济负担预计将在 2020 年至 2050 年间增至 4.3 万亿美元,其中美国和中国被认为是最大的经济负担国,分别高达 1.3 万亿美元和 1 万亿美元。这表明人们对经济有效的治疗方法的需求日益增长,这些方法旨在消除住院、药物管理和患者管理等额外费用。这为市场上的供应商创造了新的机遇,使其能够在国际市场上脱颖而出。秉承这一理念,勃林格殷格翰于 2024 年 6 月启动了一项计划,使其吸入器每月仅需 35 美元即可购买,从而巩固了该公司在寻求全额医保支付的广大用户群体中的地位。

慢性阻塞性肺病和哮喘药物器械市场——增长驱动因素和挑战

增长驱动因素

对相关药物的需求不断增长:随着呼吸系统疾病流行病学的加剧,在受影响严重的地区,大规模采购有效疗法的需求日益迫切。此外,全球哮喘和慢性阻塞性肺病(COPD)药物行业的持续扩张也推动了该领域的持续增长。联合疗法的不断涌现和以患者为中心的研发理念也使产品受益,提高了患者的依从性和接受度。例如,2023年7月,Viatris与Kindeva合作,正式推出了药物-器械组合产品Breyna,旨在巩固其市场领先地位。

药物输送方法和工具的创新:近年来,剂量监测、报警系统和iOS连接等尖端技术不断涌现,通过简化患者护理流程,为该领域带来了丰厚的利润。市场上推出的新型产品具备蓝牙连接、实时使用追踪和与移动应用程序集成等功能,使疾病管理更加便捷。例如,2022年2月,Aptar Pharma推出了一款名为HeroTracker Sense的新型数字呼吸健康解决方案,旨在监测和控制患者的吸入技术和用药依从性。

- 政府举措与拨款:多家公共卫生机构正加大力度应对呼吸系统疾病的蔓延,这为市场带来了可持续的资金流入。特别是,政府部门通过开展宣传活动、筛查项目和提供治疗补贴,促进了该领域现有产品的更广泛应用。此外,国家医疗保障计划、有利的监管政策调整以及不断扩大的医保覆盖范围,提高了相关疗法的可及性和可负担性,同时也鼓励人们参与研发,以期获得更好的呼吸系统治疗。

慢性阻塞性肺病和哮喘药物器械市场患者群体的历史和预测趋势

区域慢性阻塞性肺病人口统计特征的过去和未来趋势(2020-2050 年)

地区 | 趋势/要点 |

北美 | 2020年患病率为16.8%;预计到2050年男性患病率将上升。 |

撒哈拉以南非洲 | 预计从2020年到2050年,女性病例数将增长62.5%。 |

东亚及太平洋地区 | 预计从2020年到2050年,慢性阻塞性肺病(COPD)病例总数将减少1200万例。 |

南亚 | 预计到2050年,慢性阻塞性肺病(COPD)病例数将达到最高峰,总计1.09亿例。 |

来源:美国国家医学图书馆

慢性阻塞性肺病和哮喘主要药物器械市场过去和当前的商业趋势

美国MDI(单颗粒气枪)中HFC推进剂的预计销量(2020-2025年)

年 | HFC-134a (公吨) | HFC-227ea (公吨) | HFC总销量(公吨) |

2020 | 1,284 | 207 | 1,491 |

2021 | 1,301 | 210 | 1,511 |

2022 | 1,319 | 213 | 1,532 |

2023 | 1,337 | 216 | 1,552 |

2024 | 1,355 | 219 | 1,574 |

2025 | 1,373 | 222 | 1,595 |

挑战

支付方优先考虑和强制价格上限:大多数公共和私人支付方的预算都非常有限,这迫使它们优先选择成熟且价格合理的疗法,而非更新、更有效的疗法。这些支付方的药品目录并非总是针对那些可能减轻疾病管理经济负担的医疗器械进行优化,迫使供应商依赖患者的自付费用。因此,市场上的制造商往往缺乏创新动力,从而限制了未来的扩张空间。

推进剂环境法规:用于压力定量吸入器 (pMDI) 的氢氟烷烃 (HFA) 推进剂对环境的影响日益受到各国政府的关注。为此,欧盟颁布了更新后的 F-Gas 法规,旨在逐步减少 HFA 的使用,这给该领域带来了显著的障碍。此外,这也迫使制造商投入大量研发资金,以改进现有产品配方或开发符合这些新环境标准的新型给药平台,从而增加了整体生产预算并限制了盈利能力。

慢性阻塞性肺病和哮喘药物器械市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

4.7% |

|

基准年市场规模(2025 年) |

503亿美元 |

|

预测年份市场规模(2035 年) |

760亿美元 |

|

区域范围 |

|

慢性阻塞性肺病和哮喘药物器械市场细分:

应用细分市场分析

预计到2035年底,哮喘将占据市场55.6%的最高份额。这种疾病的高发病率是推动该细分市场在该领域收入中占据主导地位的主要因素。据一项调查报告显示,到2025年,全球将有超过2.5亿人患有哮喘。这构成了一个庞大且持续的潜在患者群体,他们需要每日服用控制药物和急救药物。此外,与慢性阻塞性肺病(COPD)相比,儿童和青少年人群中哮喘的诊断率不断上升,这确保了该市场拥有长期的用户基础,从而巩固了该细分市场在未来几年的领先地位。

产品类型细分市场分析

预计在分析期内,吸入器将占据市场主导地位。由于干粉吸入器(DPI)符合不断变化的环境法规并能提升患者便利性,其市场快速增长势头强劲。为了支持这一转变,监管机构大力推动环保医疗实践,加速了无推进剂干粉吸入器的普及。此外,这些吸入器高度依赖呼吸驱动,无需手部与呼吸协调。用户体验的提升和潜在的药物输送效率的提高,正使干粉吸入器重新成为患者和医疗服务提供者的首选。

分销渠道细分分析

在所讨论的时间范围内,零售药店预计将占据48.8%的市场份额,成为市场主导地位。这一主导地位主要归功于其在关键区域的广泛网络、便捷的购买方式以及患者对本地经销商的信任。此外,他们对当前用药情况和用药指南的了解有助于其保持稳定的现金流和合规性。同时,仿制药和非处方药的日益普及以及快速的处方续配服务进一步巩固了其在这些药品供应链中的核心地位。

我们对全球市场的深入分析涵盖以下几个方面:

部分 | 子段 |

产品类型 |

|

应用 |

|

分销渠道 |

|

技术 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

慢性阻塞性肺病和哮喘药物器械市场——区域分析

北美市场洞察

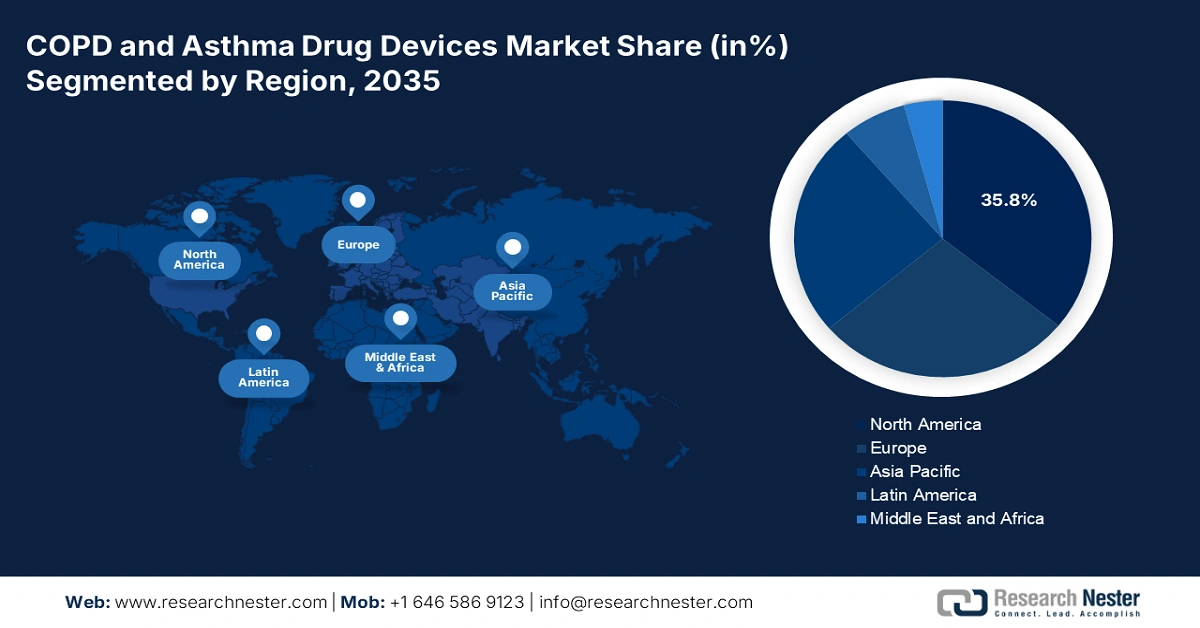

预计在预测期内,北美将继续保持其在全球市场的主导地位,占据35.8%的最大市场份额。呼吸系统疾病的高发率和先进的医疗基础设施共同巩固了该地区在该领域的领先地位。此外,公众意识的提高、保险覆盖范围的扩大以及非处方药的便捷获取,也促进了北美在该领域的显著增长。同时,包括智能和组合式药物设备在内的技术创新,也为该领域的蓬勃发展奠定了基础。

对研发的大量投入,加上完善的监管框架,推动了美国在慢性阻塞性肺病(COPD)和哮喘药物器械市场的区域领先地位。不断增长的老龄人口和日益严重的城市污染进一步巩固了美国可持续的消费群体。美国在该领域的进步还可以从2022年3月FDA对复杂仿制药-器械组合产品Symbicort的快速审批流程中得到体现。这款定量吸入器的上市,使哮喘和COPD患者能够负担得起治疗费用,成为美国市场的一个里程碑。

加拿大在推动北美市场增长方面也发挥着关键作用。该国参与该领域的主要动力来自公共医疗机构的大量资金投入以及对呼吸系统健康日益增长的关注。随着慢性呼吸系统疾病在全国范围内的发病率不断上升,政府机构和患者都需要自费购买包括联合疗法在内的先进吸入器。美国国家医学图书馆 (NLM) 发表的一项横断面研究证实了这一点,该研究显示,2003 年至 2023 年间,加拿大安大略省公共医疗保险机构在呼吸吸入器上的支出增长了 160%。

亚太市场洞察

中国不断增长的可支配收入和庞大的患者群体共同推动了亚太地区慢性阻塞性肺病(COPD)和哮喘药物器械市场的增长。此外,作为关键原料药和其他原材料的主要供应国,中国也成为寻求更低成本生产高效呼吸系统药物器械的全球制造商的理想之地。同时,中国政府持续推进相关疾病的早期诊断和管理,也使中国成为该区域扩张的中心。

印度被认为是市场上最具吸引力的投资目的地之一。严重的空气污染、烟草使用以及职业危害是推动该行业需求的主要因素。尤其是在城市和半城市地区,政府机构正在推广使用吸入器,以应对印度因这些疾病导致的死亡人数不断上升的问题。此外,印度零售药店网络的不断扩展也为国内外该行业的先行者提供了可靠的分销渠道。

关键领域市场的潜在机遇

国家 | 机会 | 时间线 |

印度 | 该国3420万哮喘患者所需的吸入性皮质类固醇(ICS)中,只有不到10%被售出。 | 2024 |

中国 | 每年有超过200万人死于空气污染;仅环境空气污染就造成超过100万人死亡。 | 2025 |

澳大利亚 | 澳大利亚哮喘协会获得140万美元拨款,用于开展一项面向家庭和儿童的全国性哮喘健康素养宣传活动。 | 2025 |

资料来源:美国国家医学图书馆、世界卫生组织和澳大利亚国家咨询委员会

欧洲市场洞察

在2026年至2035年期间,欧洲有望成为全球慢性阻塞性肺病(COPD)和哮喘药物器械市场成熟且监管完善的地区。先进的医疗体系和强有力的公共卫生政策是该地区该领域的主要增长动力。较高的公众意识、早期诊断项目以及维持疗法的广泛应用也促进了吸入器器械的持续需求。另一方面,稳定的医保覆盖范围以及创新药物器械组合的可及性不断提高,也为欧洲市场营造了积极发展的氛围。

英国日益重视减少温室气体排放,这激发了人们对环保替代方案的研发兴趣,从而推动了慢性阻塞性肺病(COPD)和哮喘药物器械市场的当前发展势头和未来发展。例如,英国药品和保健产品监管局(MHRA)于2025年5月批准了一种用于治疗中重度COPD成人患者的三联吸入器。Trixeo Aerosphere的低碳版本使用HFO-1234ze(E)作为推进剂,同时保持了与原版相同的安全性和有效性。

德国积极参与临床研究和创新,推动了慢性阻塞性肺病和哮喘药物器械市场新一代产品的大规模应用。此外,德国对医疗技术创新的高度重视也巩固了其在欧洲的地位。目前,在国内外企业共同参与产品研发的背景下,德国正成为可持续吸入器技术发展的中心,吸引着更多国内外先行者投资该领域。

关键区域的潜在机遇

国家 | 机会 | 时间线 |

英国 | 全国有超过120万人患有慢性阻塞性肺病。 | 2025 |

德国 | 全国有超过1860万人年龄在65岁及以上。 | 2022 |

瑞典 | 阿斯利康已完成临床项目,以支持 Breztri 向全球变暖潜能值接近于零的下一代推进剂过渡。 | 2024 |

资料来源:GOV.UK、NLM 和公司新闻稿

慢性阻塞性肺病和哮喘药物器械市场主要参与者:

- 葛兰素史克公司(GSK)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 阿斯利康

- 勃林格殷格翰

- 梯瓦制药工业有限公司

- 凯西制药有限公司

- 默克公司

- 诺华公司(山德士)

- 飞利浦伟康

- 辉瑞公司

- 西普拉有限公司

- 赛诺菲

- Viatris(迈兰)

- 格兰马克制药

- 鲁宾有限公司

- Hikma制药有限公司

- AptarGroup公司

- 3M公司

- Vectura集团(PMI)

- 科维斯制药

- Adherium 有限公司

慢性阻塞性肺病和哮喘药物器械市场的商业格局日趋激烈,先行者们正利用全球扩张和技术进步来获取优势。例如,Aerogen于2025年3月在德里设立印度总部,巩固了其在亚洲的地位,也表明了其对新兴市场的坚定承诺。另一方面,Adherium通过与美国Intermountain Health的重大合作,推进了数字化呼吸护理的发展,部署了4000台Hailie智能吸入器,并服务了500多名患者。这些发展反映出,企业越来越重视互联设备、全球扩张以及战略合作,以改善患者疗效并增加现金流。

这些关键人物包括:

最新发展

- 2024年4月, Adherium公司创新研发的Hailie智能吸入器获得FDA批准,可与阿斯利康的Airsupra和Breztri吸入装置配合使用。这一进展标志着哮喘和慢性阻塞性肺病(COPD)治疗领域的一个重要里程碑。

- 2024年4月,凯西公司启动了一项针对新型低碳吸入器平台的长期III期临床安全性试验。该研究旨在评估该产品能否用一种新型的、全球变暖潜能值较低的推进剂(HFC 152a)替代目前使用的氢氟碳推进剂(HFC 134a)。

- Report ID: 8114

- Published Date: Sep 22, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。