血管通路设备市场展望:

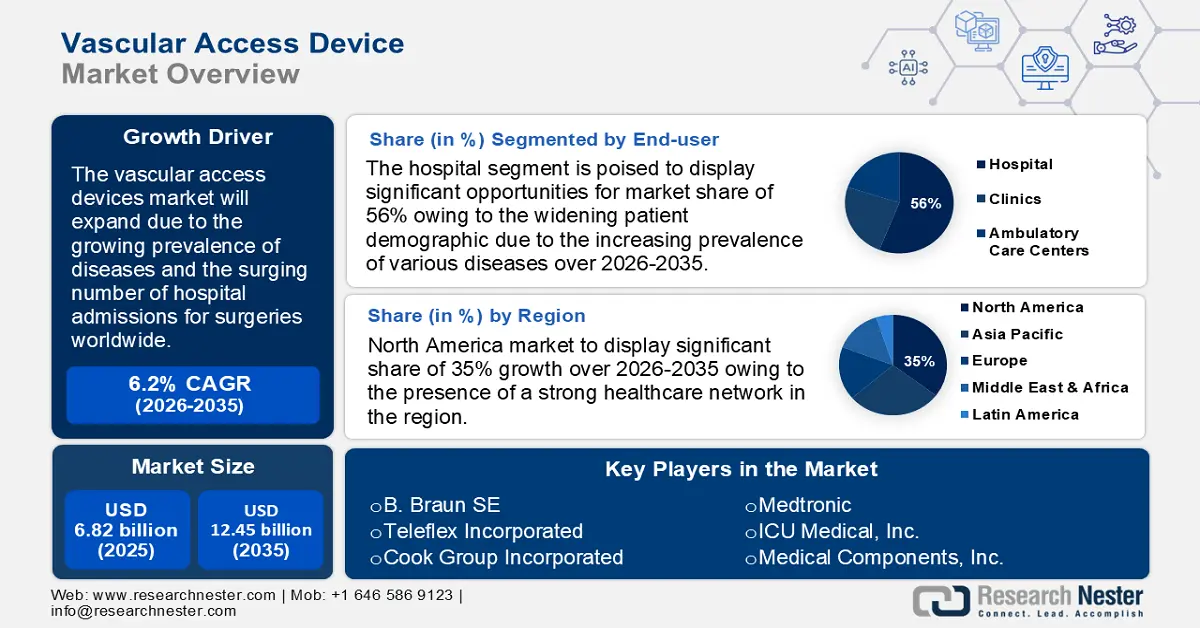

2025年,血管通路装置市场规模超过68.2亿美元,预计到2035年将达到124.5亿美元,预测期内(即2026-2035年)的复合年增长率约为6.2%。预计2026年,血管通路装置的行业规模将达到72亿美元。

市场的增长可归因于全球疾病负担的不断加重、住院人数的不断增加,以及需要反复且长期进入血液进行频繁或定期给药的手术比例的不断增加。例如,据观察,全球每年进行的大型手术高达3.1亿例。

除此之外,据信推动肠易激综合征药物血管通路装置市场增长的因素包括审批数量的增加,以及现有技术临床试验的增多,这些试验证实了血管通路装置的安全性和成本效益。例如,2022年5月,全球领先的医疗技术提供商泰利福公司(Teleflex Incorporated)宣布其MANTA血管闭合装置已获得加拿大卫生部的批准,这是首个专为大口径股动脉通路闭合而设计的商用生物力学血管闭合装置。此外,预计合作、收购和投资的不断增加将在预测期内带来市场扩张的潜力。

关键 血管通路装置 市场洞察摘要:

区域亮点:

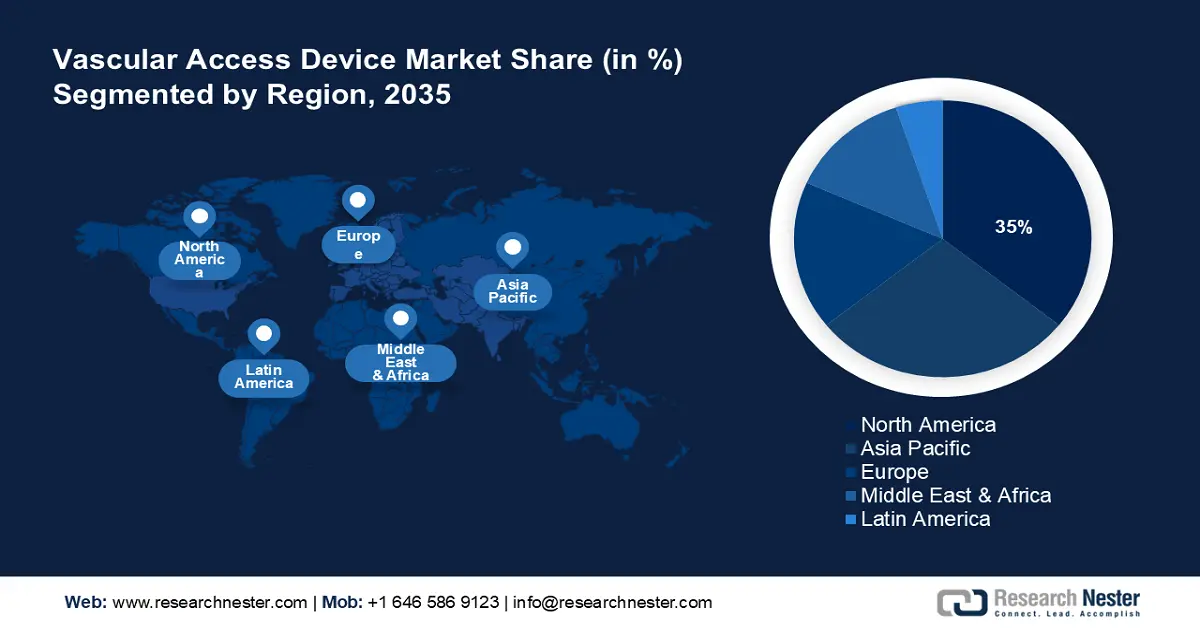

- 预计到 2035 年,北美血管通路器械市场将占据 35% 的市场份额,这得益于其强大的医疗网络、患者人流量的增加、手术数量的增长以及冠状动脉支架植入率的提高。

- 预计到 2035 年,亚太市场将占据 24% 的市场份额,这得益于医疗领域技术的不断进步、医疗器械行业的快速发展、医疗旅游业的蓬勃发展、人口老龄化、公众预防保健意识的增强以及糖尿病、高血压和生活方式障碍患病率的上升。

细分市场洞察:

- 预计到 2035 年,血管通路设备市场中的医院细分市场将占据 56% 的份额,这得益于全球患者群体的扩大和住院人数的增加。

- 预计到 2035 年,血管通路设备市场中的药物管理细分市场将占据 46% 的份额,这得益于植入式输液港的有效性以及医疗中心的扩张以满足日益增长的患者需求。

主要增长趋势:

- 疾病负担不断增加

- 慢性肾脏病 (CKD) 患病率不断上升,血液透析患者数量不断增加

主要挑战:

- 血管通路可能失败

- 担心感染

主要参与者:B. Braun SE、Becton, Dickinson, and Company、Teleflex Incorporated、Cook Group Incorporated、Medtronic、ICU Medical, Inc.、Medical Components, Inc.、Terumo Medical Corporation、Access Vascular, Inc.、Siemens Healthineers AG。

全球 血管通路装置 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 68.2亿美元

- 2026年市场规模: 72亿美元

- 预计市场规模:到 2035 年将达到 124.5 亿美元

- 增长预测:复合年增长率6.2%(2026-2035年)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 35%)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、英国

- 新兴国家:中国、印度、巴西、墨西哥、韩国

Last updated on : 10 September, 2025

血管通路设备市场的增长动力和挑战:

增长动力

疾病负担不断加重——人们对生活方式改变的担忧日益加剧,以及全球范围内各种慢性疾病(例如化疗、心血管介入、神经血管介入等)的负担日益加重,预计在预测期内将增加对血管通路设备的需求。此外,住院人数的增加也有望推动市场增长。一项研究表明,近90%的住院患者在住院期间需要静脉注射治疗。

慢性肾病 (CKD) 患病率日益上升, 血液透析患者数量不断增加——接受透析等治疗的患者需要血管通路。因此,随着慢性肾病 (CKD) 患者数量的增加,以及其中许多人正在接受透析治疗,血管通路设备市场预计将进一步增长。例如,据估计,2019 年 CKD 的患病率约为 13%,而全球需要肾脏替代治疗的终末期肾病 (ESKD) 患者数量估计在 490 万至 700 万之间。此外,据观察,每年约有 60 万美国人接受透析治疗。

- 老年人口不断增长——老年人口是最脆弱的患者群体之一,他们需要通过血管通路输注药物和液体。因此,全球老年人口的增长被认为是市场增长的主要因素。联合国经济和社会事务部发布的《2020年世界人口老龄化报告》显示,2020年全球65岁及以上人口约有7.27亿。

- 血管筛查范围不断扩大——血管筛查在医疗领域的应用正在迅速增长,因为它是评估多种疾病风险水平的唯一有效且非侵入性的方法之一,并且能够发现患者尚未察觉的健康问题。例如,根据建议,有血管疾病风险或有个人或家族心脏病史的患者需要每3至5年进行一次血管筛查。因此,这有望推动市场增长。

挑战

血管通路失败的可能性——所有类型的血管通路都可能导致需要进一步治疗或手术的问题,最常见的问题包括通路内血液凝结导致的低血流量。这被认为是一项重大挑战,预计会阻碍市场增长。

担心感染

- 长期使用相关的副作用

血管通路装置市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

6.2% |

|

基准年市场规模(2025年) |

68.2亿美元 |

|

预测年度市场规模(2035年) |

124.5亿美元 |

|

区域范围 |

|

血管通路装置市场细分:

最终用户细分分析

全球血管通路器械市场按终端用户细分,并根据需求和供应情况进行分析,包括医院、诊所、门诊护理中心等。在血管通路器械的终端用户中,预计到2035年,医院市场将占据最大份额,约为56%。该市场的增长可归因于各种疾病的流行以及全球住院人数的激增,导致患者群体不断扩大。例如,根据美国医院协会 (AHA) 发布的第22版《美国医院协会医院统计报告》,2021年全美所有医院的住院总人数为33,356,853人次。

应用细分分析

全球血管通路设备市场也按其在药物管理、液体和营养管理、血液制品输注、诊断和检测等领域的应用进行细分和供需分析。在这些细分市场中,预计到2035年药物管理市场将占据约46%的市场份额。对于接受系统性抗癌治疗的患者,完全植入式输液港(PORT)比希克曼输液港更安全、更有效。因此,该细分市场的增长得益于其血管通路种类的多样性及其相较于其他设备的有效性。随着医疗中心数量的不断增加以及许多令人担忧的疾病和严重健康状况迅速蔓延导致入院患者数量的不断增加,预计将在未来几年推动该细分市场的增长。

我们对全球市场的深入分析包括以下几个部分:

按类型 |

|

按应用 |

|

按最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

血管通路装置市场区域分析:

北美市场洞察

预计到2035年底,北美血管通路器械市场将达到全球最大,市场份额约为35%。该市场的增长主要得益于其强大的医疗网络、患者人次的增加以及该地区对多种疾病日益增长的关注度带来的手术数量的增长。例如,据观察,仅在美国,每年就有近5000万例手术。此外,美国每年在经皮冠状动脉介入治疗(PCI)过程中植入超过60万枚冠状动脉支架。

亚太市场洞察

预计亚太地区血管通路器械市场将成为全球第二大市场,到2035年底将占据约24%的市场份额。该市场的增长主要得益于医疗领域的技术进步和医疗器械行业的快速发展,以及该地区医疗旅游规模的扩大。人口老龄化和公众预防保健意识的提高正在推动该领域的增长。大型跨国公司正在进一步扩大其在这些新兴国家的业务,以期挖掘中国、日本、印度和韩国的增长潜力。此外,糖尿病、高血压和其他严重生活方式疾病的患病率不断上升,导致大量人口患上各种心脏病、肾病和神经血管疾病。因此,预计这将推动该地区市场的增长。

欧洲市场洞察

预计到2035年,欧洲地区将实现大幅增长。市场上对防止针刺伤的安全装置的接受度不断提高。尤其受此趋势影响的是,在欧洲血管通路市场中占比较大的PIVC、注射器及针头产品市场。医疗器械领域的持续研发、该地区住院患者数量的增长以及老龄化人口的不断增加,预计将在未来几年推动该地区市场的增长。

血管通路设备市场参与者:

- B. Braun SE

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 贝克顿·迪金森公司

- 泰利福公司

- 库克集团

- 美敦力

- ICU医疗公司

- 医疗部件公司

- 泰尔茂医疗株式会社

- Access Vascular 公司

- 西门子医疗股份公司

最新发展

- 全球领先的医疗技术公司BD(碧迪公司)推出了 BD Prevue II 系统。这是一款全新、易于使用的先进超声设备,配备专用探头,旨在为临床医生提供最佳的静脉注射位置。

- B. Braun SE 和 REVA Medical宣布建立战略合作伙伴关系,共同分销 Fantom Encore - 一种用于冠状动脉介入的生物可吸收支架,采用 REVA 的专利材料 Tyrocore 制造。

- Report ID: 4854

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

血管通路装置 市场报告范围

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。