超薄玻璃市场展望:

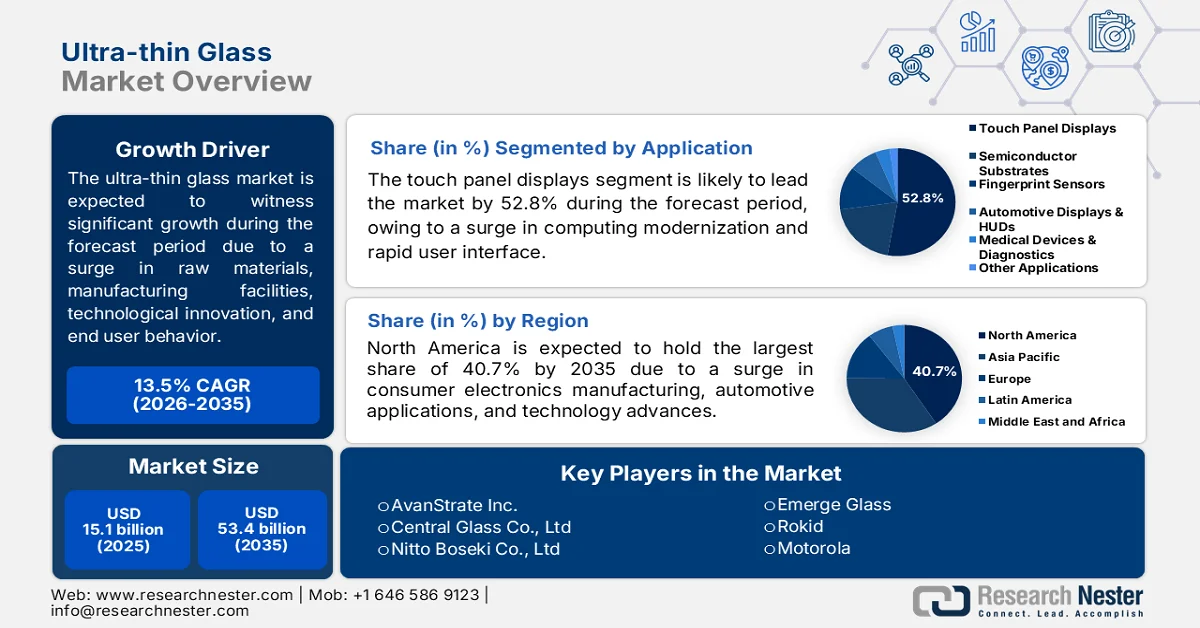

2025年超薄玻璃市场规模为151亿美元,预计到2035年底将达到534亿美元,在预测期(即2026-2035年)内将以13.5%的复合年增长率逐步增长。2026年,超薄玻璃行业规模预计为171亿美元。

全球超薄玻璃市场受多种直接增长因素的复杂相互作用所影响,这些因素包括监管环境、原材料生态系统、技术进步、产业政策、制造基础设施以及终端用户行为。根据国际金融公司(IFC)2023年发布的官方统计数据,各国玻璃消费量超过1.94亿吨,预计到2027年底,这一需求量将飙升至2.56亿吨,年复合增长率达3.5%。这一增长相当于2万平方公里的窗户玻璃,超过比利时国土面积的一半。此外,超薄玻璃还满足了45%的容器玻璃和33%的特种玻璃需求,这两类玻璃占据了玻璃生产的最大份额。同时,玻璃和玻璃器皿的持续供应也对市场增长产生了积极影响。

2024年全球玻璃及玻璃器皿进出口分析

国家/组成部分 | 出口(美元) | 进口(美元) |

中国 | 234亿 | 51亿 |

德国 | 73亿 | 60亿 |

我们 | 62亿 | 98亿 |

全球贸易估值 | 854亿 | |

全球贸易份额 | 0.3% | |

产品复杂性 | 0.5 | |

资料来源: OEC

此外,生物识别认证技术与玻璃表面的集成、显示器废弃物循环经济政策的实施、用于车辆空中升级的热管理玻璃以及柔性OLED封装的边缘密封等,都是推动全球超薄玻璃市场发展的趋势。根据CAPEXIL在2026年发表的一篇文章,就玻璃出口到各国而言,美国占3.21亿美元,其次是西班牙(6750万美元)、法国(5120万美元)、尼泊尔(4240万美元)和巴西(3570万美元)。此外,德国的玻璃出口额为3460万美元,土耳其为2620万美元,比利时为2470万美元,墨西哥为2420万美元。因此,随着出口额的不断增长,全球超薄玻璃市场正在迅速扩张。

关键 超薄玻璃 市场洞察摘要:

区域亮点:

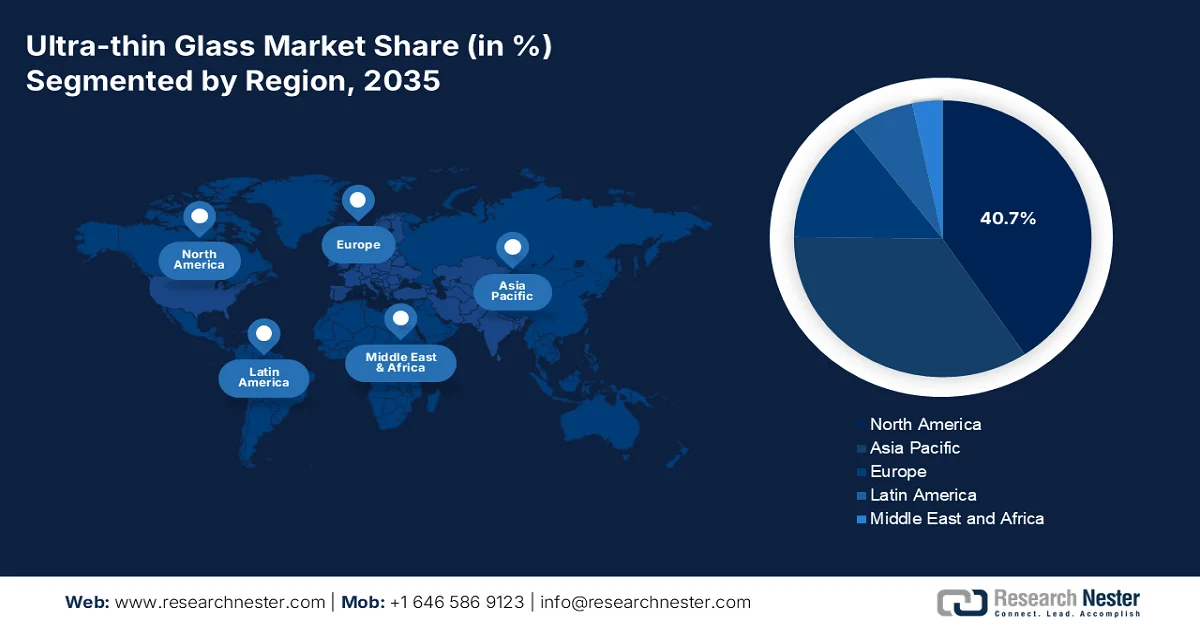

- 预计到2035年,北美超薄玻璃市场份额将达到40.7%,这主要得益于消费电子产品需求的增长、汽车玻璃应用范围的扩大以及可折叠智能手机和可穿戴设备的日益普及。

- 预计在2026年至2035年期间,欧洲市场将实现最快增长,这主要得益于技术进步、严格的可持续发展法规以及为减少碳排放而日益普及的轻质材料。

细分市场洞察:

- 预计到2035年,触控面板显示器细分市场将占超薄玻璃市场52.8%的份额,这主要得益于各行业对节省空间、快速且直观的用户界面日益增长的需求。

- 在预测期内,熔融拉丝工艺有望占据第二大市场份额,这主要得益于其在生产超薄、无缺陷、高质量平板玻璃方面的重要作用,而平板玻璃是先进显示技术的关键材料。

主要增长趋势:

- 玻璃制造行业的排放交易系统整合

- 二级显示器产业化

主要挑战:

- 不同规模生产中的良率不一致

- 潮湿环境下的化学耐久性会降低

主要参与者:康宁(美国)、AGC株式会社(日本)、肖特股份公司(德国)、日本电气硝子株式会社(日本)、NSG集团(日本)、CSG控股有限公司(中国)、洛阳玻璃股份有限公司(中国)、凯旋科技股份有限公司(中国)、中国建材(蚌埠)光电材料有限公司(中国)、台湾玻璃工业股份有限公司(台湾)、Dowoo Insys(韩国)、三星康宁先进玻璃(韩国)、LG化学有限公司(韩国)、京东方科技集团股份有限公司(中国)、TCL科技集团股份有限公司(中国)、AvanStrate株式会社(日本)、中央硝子株式会社(日本)、日东纺织株式会社(日本)、信义玻璃控股有限公司(香港/中国)、Emerge Glass(印度)、Rokid(美国)、摩托罗拉(美国)、联想(中国)。

全球 超薄玻璃 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 151亿美元

- 2026年市场规模: 171亿美元

- 预计市场规模:到2035年将达到534亿美元

- 增长预测:年复合增长率 13.5%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占40.7%的份额)

- 增长最快的地区:欧洲

- 主要国家:美国、中国、日本、韩国、德国

- 新兴国家:印度、越南、巴西、墨西哥、阿拉伯联合酋长国

Last updated on : 13 May, 2026

超薄玻璃市场——增长驱动因素和挑战

增长驱动因素

- 碳排放交易体系在玻璃制造领域的应用:碳排放交易体系扩展至玻璃制造领域,加速了超薄玻璃市场的发展。根据环境工程研究组织(EOREO)发布的官方统计数据,2025年全球玻璃年产量将达到1.3亿吨。其中,容器玻璃占48%,平板玻璃占42%,餐具及其他玻璃制品占5%。此外,欧洲玻璃制品年产量预计为4000万吨,而美国年产量为1230万吨。因此,随着这些生产设施的不断完善,超薄玻璃市场正迅速发展壮大。

- 二级显示屏产业规范化:二级和三级显示屏产业的规范化催生了对超薄玻璃前所未有的需求。这得益于智能手机更换周期的延长,而更换周期延长又需要新的显示屏盖玻璃。根据哥伦比亚大学2022年5月发布的数据报告,印度拥有5.5亿功能手机用户,这是一个巨大的潜在用户群体,这进一步推动了智能手机的普及。此外,据估计,印度97%的互联网用户通过手机上网。其中,40%的用户居住在农村地区,这意味着互联网接入不受限制,这反过来又促进了智能手机生产对超薄玻璃的需求。

- 按需印刷装饰玻璃平台:这正成为超薄玻璃市场的变革性驱动力,它正迅速从家居装饰和商业室内设计领域兴起,这主要得益于专注于钢化超薄玻璃面板的按需印刷平台的出现。此外,一些公司目前运营着配送中心,客户上传的艺术作品将使用紫外线固化陶瓷油墨直接数码印刷到0.5毫米至0.7毫米厚的玻璃板上,然后进行钢化处理,并在48小时内发货。这种模式已将超薄玻璃的消费领域从传统的电子产品扩展到家具、厨房防溅板、办公白板和酒店客房墙面装饰等领域。与需要严格质量控制以确保触控灵敏度和光学均匀性的消费电子产品不同,装饰应用对表面细微差异的容忍度更高,这使得制造商能够重新利用原本会被丢弃的次品玻璃。

挑战

- 规模化生产良率不稳定:从试生产过渡到大规模生产仍然是该行业运营中的一大难题。熔融拉丝工艺被广泛认为是光学级玻璃的黄金标准,但在追求小于0.1毫米的厚度时,其对环境因素的敏感性极高。此外,熔融玻璃粘度的微小波动、拉丝速度的均匀性,或等温管上的局部温度梯度,都会导致同一母片上的厚度偏差超过可接受的公差。而且,边缘凸起(即表面张力使玻璃在板材边界处增厚的现象)需要进行大量的修整,造成材料浪费,直接侵蚀超薄玻璃市场的利润。

- 潮湿环境下的化学耐久性劣化:超薄玻璃在潮湿或化学腐蚀性环境中应用时,会面临加速老化的危机,这对于汽车内饰和运动时佩戴的可穿戴设备而言尤为重要。超薄玻璃的柔韧性和轻薄特性,同时也加剧了其表面腐蚀的风险。环境中的水蒸气会缓慢水解玻璃网络,破坏硅氧烷键,并从近表面层浸出网络改性剂,形成浸出层,从而削弱机械强度。较厚的玻璃具有足够的体积,使其在产品使用寿命内表面腐蚀可以忽略不计,但厚度小于0.1毫米的玻璃则不具备这种缓冲能力,腐蚀会在数月内而非数年内渗透到相当大比例的厚度。

超薄玻璃市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

13.5% |

|

基准年市场规模(2025 年) |

151亿美元 |

|

预测年份市场规模(2035 年) |

534亿美元 |

|

区域范围 |

|

超薄玻璃市场细分:

应用细分市场分析

根据应用领域划分,预计到2035年底,触控面板显示器细分市场将在超薄玻璃市场占据52.8%的最大份额。该细分市场的增长主要得益于其在现代化计算领域的重要性,以及在不同行业提供节省空间、快速且直观的用户界面。根据美国国家医学图书馆(NLM)2025年10月发布的官方统计数据,触控显示器的使用率有所上升,尤其是在8岁儿童中,他们平均每天使用2.5小时。基于此,世界卫生组织(WHO)建议家长适当监控较大儿童的屏幕使用时间,将其限制在每天不超过2小时。此外,35%的家长认为使用触控显示器有助于提升幼儿的认知发展和语言能力,从而推动了全球超薄玻璃市场的需求。

制造工艺流程细分分析

熔融拉丝工艺是超薄玻璃制造工艺的一部分,预计在预测期内将占据超薄玻璃市场第二大份额。该工艺的增长主要得益于对超薄、完美、高质量平板玻璃(尤其是显示技术所需玻璃)的迫切需求。正如《清洁生产杂志》2024年7月发表的一篇文章所述,全球玻璃制造过程最初使用1.44亿吨原生原材料和2800万吨碎玻璃(即破碎的废玻璃)。最终,这导致生产出9600万吨平板玻璃和9700万吨容器玻璃产品,同时产生2200万吨工艺排放物,其中大部分是人为碳排放,包括二氧化碳,从而推动了该工艺的扩张。

厚度段分析

到预定时间表结束时,厚度为0.1毫米至0.5毫米的子细分市场(属于厚度细分市场的一部分)预计将占据超薄玻璃市场第三大份额。该子细分市场的发展之所以如此迅猛,是因为它代表了超薄玻璃市场的商业核心,并且成功地兼顾了两个相互矛盾的性能要求:既要具备足够的结构强度以承受制造和组装过程,又要足够薄,以满足现代消费者对轻薄器件架构的需求。此外,与更薄的玻璃相比,该厚度范围内的玻璃展现出显著不同的操作特性。例如,它在运输过程中不易发生自发翘曲,能够保持均匀光学镀膜所需的平整度,并且可以承受标准真空吸盘式取放设备而不会产生微裂纹。

我们对超薄玻璃市场的深入分析涵盖以下几个方面:

部分 | 子段 |

应用 |

|

制造工艺 |

|

厚度 |

|

最终用户行业 |

|

玻璃类型 |

|

晶圆基板创新 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

超薄玻璃市场——区域分析

北美市场洞察

预计到2035年底,北美超薄玻璃市场将占据40.7%的最高份额。该地区市场的增长主要得益于消费电子产品制造商的持续需求、汽车玻璃应用的增加、可折叠智能手机、可穿戴设备和平板电脑的普及,以及遍布全球的制造和技术设施。根据皮尤研究中心2025年11月发布的官方统计数据,该地区98%的人口拥有不同类型的手机。此外,近九成(91%)的人口拥有智能手机,较过去几年的35%显著增长。同时,18至29岁以及30至49岁人群的手机拥有率高达99%。因此,随着手机和智能手机使用量的增加,该地区对超薄玻璃市场的需求也日益增长。

美国手机和智能手机拥有量,2005-2025 年

年 | 手机 | 手机 |

2005 | 67% | - |

2006 | 73% | - |

2007 | 75% | - |

2008 | 84% | - |

2009 | 83% | - |

2010 | 82% | - |

2011 | 87% | 35% |

2012 | 89% | 45% |

2013 | 92% | 58% |

2014 | 89% | 59% |

2015 | 91% | 69% |

2016 | 95% | 77% |

2017 | - | - |

2018 | 95% | 77% |

2019 | 96% | 81% |

2020 | - | - |

2021 | 97% | 85% |

2022 | - | - |

2023 | 97% | 90% |

2024 | 98% | 91% |

2025 | 98% | 91% |

资料来源:皮尤研究中心

由于电子和消费电子产品对耐用轻质材料的需求不断增长,加上制造和技术设施的完善、电动汽车的兴起以及联邦政府的大力支持,美国超薄玻璃市场正蓬勃发展。正如全球电子协会在2025年11月发表的一篇文章中所述,电子制造业是经济增长和韧性的强大引擎,有效支撑了520万个区域就业机会,为国内生产总值(GDP)贡献了8530亿美元,并创造了1.8万亿美元的整体经济产值。基于这一增长,该行业致力于推动技术进步,维持高薪就业,并拓展支撑国家安全和全球竞争力的供应链,从而促进超薄玻璃市场的蓬勃发展。

加拿大超薄玻璃市场之所以蓬勃发展,部分原因在于其卓越的能源效率、应对寒冷气候的目标、商业和住宅建筑窗户中超薄玻璃应用的日益普及、企业间的合作以及严格的能源标准。根据加拿大自然资源部2025年11月发布的数据报告,加拿大能源供应总量中,化石燃料占81%,其中石油占30%,煤炭占28%,天然气占23%,可再生能源占14%,核能占5%。基于此,直接能源占GDP的8.1%,即2320亿美元,其中石油占6%,电力占1.8%,其他能源占0.3%。同时,间接能源占GDP的1.7%,即500亿美元,这积极推动了加拿大超薄玻璃市场的发展。

2024年各地区/省份能源对名义GDP的贡献

地区/省份 | 国内生产总值(百万美元) |

艾伯塔省 | 129,551 |

不列颠哥伦比亚省 | 22,778 |

萨斯喀彻温省 | 20,618 |

安大略省 | 27,120 |

魁北克 | 16,201 |

纽芬兰和拉布拉多 | 7,178 |

新不伦瑞克省 | 1,990 |

新斯科舍省 | 958 |

西北地区 | 211 |

爱德华王子岛 | 116 |

育空地区 | 73 |

努纳武特 | 70 |

资料来源:加拿大自然资源部

欧洲市场洞察

在预测期内,欧洲超薄玻璃市场预计将成为增长最快的地区。该地区市场的发展主要得益于技术进步、严格的可持续发展法规、关键终端用户行业的强劲需求、对环保制造实践的日益重视、为减少碳排放而涌现的轻质材料以及先进的制造能力。根据欧洲数字战略于2025年7月发布的官方统计数据,该地区已在突破性数字化技术领域投资2.107亿美元。这得益于“地平线欧洲”计划的最新举措,该计划加强了整个地区的合作研发。此外,这项投资的目标是开发尖端技术,从而为该地区市场带来巨大的增长机遇。

由于德国拥有先进的下拉和熔融拉丝工艺制造能力,汽车产业实力雄厚(尤其注重电动汽车制造),德国联邦经济和气候行动部(BMWK)的政府支持,以及平板显示器需求的增长,德国超薄玻璃市场正蓬勃发展。正如德国工业协会(ITA)2024年11月发表的一篇文章所述,汽车产业是德国最大的产业,提供了近78万个就业机会。该产业的总销售额超过6110亿美元,较2022年增长超过11%。其中,汽车销售额为4.963亿美元,拖车销售额为1570万美元,零部件及配件销售额为9980万美元,这表明德国超薄玻璃市场正持续发展。

英国脱欧后旨在支持创新型制造业的产业政策、绿色工业革命和净零排放战略,以及为特种玻璃出口打造的完善供应链,都是推动英国超薄玻璃市场蓬勃发展的趋势。根据英国政府2026年1月发布的一篇文章,英国制造业提供了超过76万个就业机会,年增加值达1111亿美元。此外,英国政府预计,到2035年底,未来十年内,先进制造业的商业投资将翻一番,达到528亿美元,并得到58亿美元公共资金的支持,同时英国还拥有全球领先的商业环境。因此,随着未来发展,英国超薄玻璃市场将迎来巨大的增长机遇。

亚太市场洞察

预计亚太地区超薄玻璃市场将在预测期结束时实现可观增长。该地区市场增长的主要驱动力包括智能手机产量的扩张、对下一代显示技术的投入、面板显示器制造设施的完善、持续的行业需求以及5G和6G基础设施的部署。根据长江商学院知识中心2026年1月发布的官方统计数据,6G有望成为该地区最大的变革力量,并在未来五年内创造超过500亿美元的市场规模。此外,就5G网络而言,中国依赖中兴和华为在国内实现全面部署并有效推动全球发展,这预示着该地区市场增长和扩张的乐观前景。

由于中国拥有强大的制造能力,是全球最大的智能手机、平板电脑、电视和笔记本电脑等电子产品生产国,加之政府扶持半导体制造的政策、汽车行业的蓬勃发展以及政府投资的增加,中国超薄玻璃市场正日益受到关注。据ITIF组织2024年9月发表的一篇文章指出,中国企业在全球液晶显示器(LCD)生产中所占份额已成功达到72%,有机发光二极管(OLED)生产份额也超过50%。此外,国内企业在显示技术领域的资本支出占比高达85%,预计未来这一比例将超过90%,进一步提升了市场的关注度。

消费电子、工业电子、集成显示设备和计算设备等领域的持续需求,以及贸易生态系统、对进口日益增长的依赖、具有成本竞争力的基材玻璃和特种原材料的存在,都是推动日本超薄玻璃市场增长的重要因素。此外,截至2025年,日本国内超薄玻璃产业规模已达5.79亿美元,预计到2026年底将进一步增长至6.381亿美元。到2035年底,该产业规模预计将达到15.3亿美元,年均增长率达10.2%。本地化生产、数字化普及、脱碳努力以及政府战略都为这一增长提供了有力支撑。因此,所有这些因素都极大地促进了日本超薄玻璃市场的扩张。

超薄玻璃市场主要参与者:

- 康宁(美国)

- AGC株式会社(日本)

- 肖特股份公司(德国)

- 日本电气硝子株式会社(日本)

- NSG集团(日本)

- CSG控股有限公司(中国)

- 洛阳玻璃有限公司(中国)

- 凯旋科技有限公司(中国)

- 中国生物材料(蚌埠)光电材料有限公司

- 台湾玻璃工业股份有限公司(台湾)

- Dowoo Insys(韩国)

- 三星康宁先进玻璃(韩国)

- LG化学有限公司(韩国)

- 京东方科技集团有限公司(中国)

- TCL科技集团公司(中国)

- AvanStrate Inc.(日本)

- 中央硝子株式会社(日本)

- 日东纺织株式会社(日本)

- 信义玻璃控股有限公司(香港/中国)

- Emerge Glass(印度)

- Rokid(美国)

- 摩托罗拉(美国)

- 联想(中国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 康宁公司利用其专有的熔融拉丝制造工艺,生产出表面质量卓越的超薄玻璃基板,使其成为对耐用性要求极高的高端消费电子品牌的首选供应商。公司不断改进玻璃化学配方,以提高抗跌落性能和抗刮擦性能,同时降低厚度,从而满足下一代可折叠和可卷曲设备架构的需求。

- AGC公司凭借其在建筑和汽车玻璃领域的深厚底蕴,提供专为曲面显示应用和车载触控界面量身定制的超薄玻璃解决方案。公司致力于开发环境可持续的生产方法和无卤素材料,以满足日益严格的全球电子材料监管标准。

- 肖特股份公司专注于生产表面粗糙度极低、热稳定性极高的超薄玻璃,主要面向半导体晶圆封装和生物医学微流控器件等特殊应用领域。公司强调采用精密下拉成型技术,以实现对光波导和传感器保护层在高可靠性环境中至关重要的严格厚度公差。

- 日本电气硝子株式会社(Nippon Electric Glass Co., Ltd)的超薄玻璃产品组合主要面向对透光性能要求极高的便携式电子产品,例如显示屏盖板和薄膜晶体管背板。该公司大力投资研发自动化检测系统,该系统能够检测高速生产过程中玻璃表面上的亚微米级缺陷。

- NSG集团利用其全球布局和浮法玻璃专业技术,生产用于楼宇一体化光伏组件和节能智能窗系统的超薄玻璃。公司将表面涂层技术直接集成到生产线中,无需二次加工即可提供可直接进行层压的功能性玻璃。

以下是全球超薄玻璃市场的主要参与者名单:

超薄玻璃市场集中度仍然很高,排名前五的制造商占据了全球大部分产能。美国康宁、日本AGC和德国肖特等公司凭借其专有的熔融拉丝和下拉工艺,保持着技术领先地位,能够生产厚度小于0.1毫米且表面质量极佳的玻璃。关键战略举措包括康宁对大猩猩玻璃陶瓷纳米晶体技术的投资、肖特实现30微米厚度、耐折叠次数超过百万次的玻璃,以及中国凯旋科技和中国建材集团等中国制造商积极扩大国内超薄玻璃生产规模以降低进口依赖。此外,三星电子于2026年2月宣布扩展其商用显示产品线,其中最引人注目的是三星空间标牌的推出。此次扩展包括通过三星VXT提供基于人工智能的内容功能,以及其超大尺寸商用显示器产品线的最新成员,从而推动全球超薄玻璃行业的发展。

市场企业格局:

最新发展

- 2026 年 1 月, Rokid发布了 Rokid AI Glasses Style,这是一款以语音为中心、无显示屏的 AI 眼镜,它结合了开放的 AI 生态系统、双芯片和处方优先设计,专为全天佩戴而开发,并致力于实现全球可及性。

- 2025 年 11 月,摩托罗拉推出了 Motorola Edge 70,以及最新的 Moto G57 Power、Moto G57 和 Moto Buds Bass,这些产品在不同的价格点上都兼具强大的性能、时尚的外观和耐用性。

- 2024 年 9 月,联想推出了 IdeaPad 和新款 Yoga 设备,旨在通过人工智能技术赋能消费者,从而提升创造力和用户生产力。

- Report ID: 8566

- Published Date: May 13, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。