钛海绵市场展望:

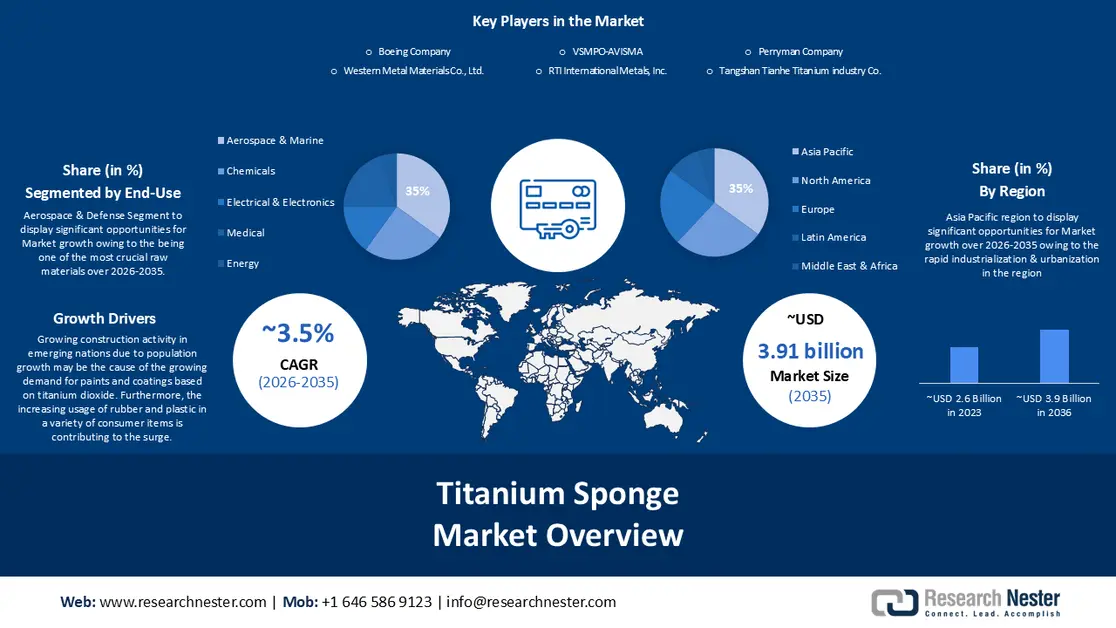

2025年,钛海绵市场规模为27.7亿美元,预计到2035年将超过39.1亿美元,在预测期(即2026年至2035年)内,复合年增长率将超过3.5%。2026年,钛海绵行业规模预计为28.6亿美元。

新兴国家人口增长带动建筑活动日益增多,这可能是导致二氧化钛基油漆和涂料需求增长的原因。自2010年以来新增10亿人口,自1998年以来新增20亿人口后,预计到2022年11月中旬,全球人口将从1950年的25亿增至80亿。

此外,橡胶和塑料在各种消费品中的广泛应用也推动了钛海绵市场的增长。近期新冠疫情的爆发也带动了钛海绵市场的扩张,因为疫情导致呼吸机、胰岛素笔、输液袋、手套和微型植入物等医疗用品的需求激增。这些产品通常由塑料制成,并添加钛元素进行着色。

关键 钛海绵 市场洞察摘要:

区域亮点:

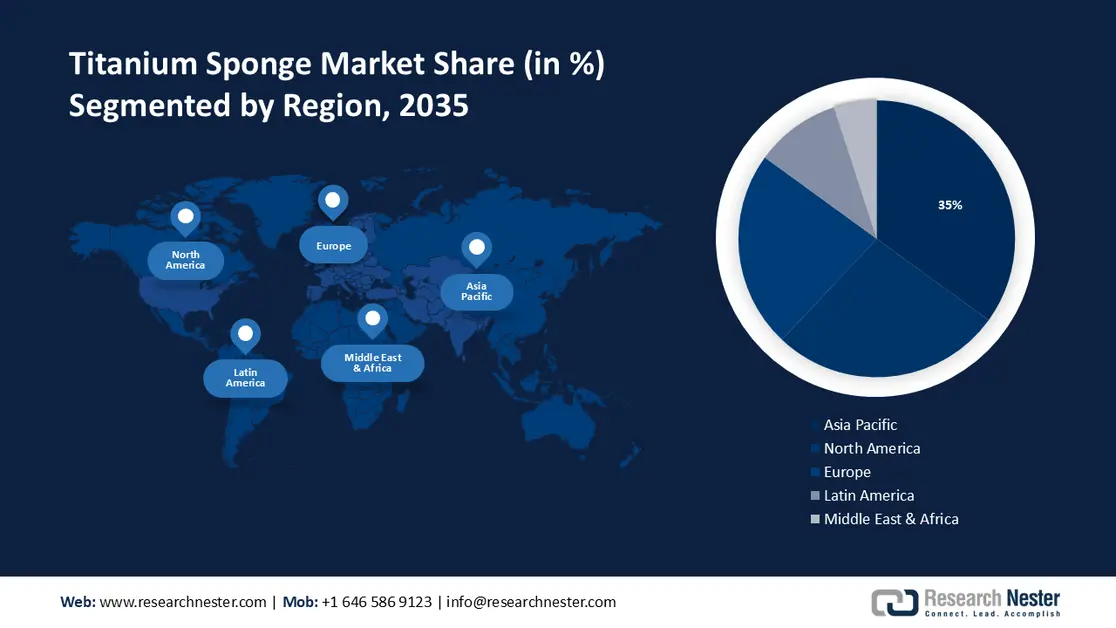

- 在2026年至2035年期间,亚太地区有望在钛海绵市场占据35%的收入份额,这得益于中国和印度加速的工业化和城市扩张。

- 预计到 2035 年,北美将占全球收入份额的 27%,这得益于钛基颜料在先进医疗保健和医疗器械制造领域的广泛应用。

细分市场洞察:

- 预计到 2035 年,航空航天和海洋领域将占据钛海绵市场 35% 的份额,这得益于钛合金在高性能航空航天系统中日益增长的集成度。

- 到 2035 年,alpha 和近 alpha 板块预计将占据 49% 的市场份额,这得益于其微观结构优势。

主要增长趋势:

- 航空航天领域日益增长的需求推动了海绵钛市场的扩张。

- 汽车行业的崛起带来了增长机遇

主要挑战:

- 严格的环境法规和高昂的生产制造费用

主要参与者:波音公司西部金属材料有限公司、宝鸡永盛泰钛业有限公司、洛阳森瑞万吉钛业有限公司、宝提华深钛业有限公司、VSMPO-AVISMA、RTI国际金属公司、佩里曼公司、乌斯季卡缅诺夫戈尔斯克钛镁厂股份公司、盘钢集团钒钛资源有限公司。

全球 钛海绵 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 27.7亿美元

- 2026年市场规模: 28.6亿美元

- 预计市场规模:到2035年将达到39.1亿美元

- 增长预测: 3.5%

关键区域动态:

- 最大区域:亚太地区(到2035年占35%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、日本、德国、韩国

- 新兴国家:印度、巴西、越南、印度尼西亚、墨西哥

Last updated on : 28 November, 2025

钛海绵市场——增长驱动因素和挑战

增长驱动因素

- 航空航天领域日益增长的需求推动了海绵钛市场的扩张——全球航空旅行的增加,以及全球化、经济扩张和中产阶级崛起等因素的推动,导致对新飞机的需求不断增长。因此,商业航空业取得了显著发展。两大飞机制造商波音和空客持续报告订单积压和交付量不断增加。例如,空客在2020年交付了超过863架商用飞机,而波音则交付了超过345架商用飞机。钛具有耐腐蚀性和高强度重量比等重要特性。军工和商用飞机行业都在推动航空航天业对钛的需求增长。由于全球航空旅行的激增,制造商的订单和交付量也随之增加,从而带动了对富钛部件需求的增长。

- 汽车行业的蓬勃发展带来了增长机遇——由于汽车行业的繁荣,海绵钛市场显著增长。汽车制造商在车辆零部件中越来越多地使用钛,从而推动了对钛的需求增长。钛具有卓越的强度重量比、耐腐蚀性和优异的耐久性等优异特性,这种用途广泛的金属正变得越来越为人所知。这些特性使钛成为各种汽车应用的理想材料,从轻量化结构件到发动机部件,无所不包。汽车行业向更环保、更节能的汽车转型,也促进了钛的利用。通过降低汽车的整体重量,钛的应用可以提高燃油经济性并减少污染。

- 化妆品中常用的二氧化钛纳米材料——粒径小于100纳米的二氧化钛被称为超细或纳米级二氧化钛。二氧化钛是一种超细纳米材料,具有优异的紫外线散射和吸收能力、更佳的分散性和出色的透明度。许多化妆品,包括面霜、散粉和粉饼、腮红、眼妆和防晒霜,都含有超细二氧化钛纳米材料。

挑战

- 严格的环境法规和高昂的生产前期投入——钛生产的两种主要技术是硫酸法和碳氯化法。硫酸法曾因其成本低廉而被广泛应用,但由于废弃化学品处理方面的环境法规日益严格,其成本也随之增加。尽管碳氯化法对环境更为友好,但其前期投入成本却高于硫酸法。主要在中国严重依赖硫酸法的企业在转型过程中可能会面临挑战。

- 所有金属或矿物都提取自矿石,而矿石则开采自地球的岩石圈地壳。寻找钛矿的位置、获得相关部门的环境许可,以及购买采矿所需的昂贵机械设备,这些都是成本高昂的采矿过程的一部分。此外,从矿石中提取钛也是一项成本高昂、难度大且耗时的工作。

- 钛产业发展面临的一大障碍是优质钛矿供应有限。

钛海绵市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

3.5% |

|

基准年市场规模(2025 年) |

27.7亿美元 |

|

预测年份市场规模(2035 年) |

39.1亿美元 |

|

区域范围 |

|

钛海绵市场细分:

最终用途细分市场分析

根据最终用途,预计到2035年,航空航天和船舶领域将占据钛海绵市场35%的收入份额。钛是航空航天领域最重要的原材料之一。在航空航天原材料的市场份额方面,铝合金紧随其后。就原材料而言,钛合金在航空航天领域所用材料中的重要性排名第三。航空航天领域消耗了约75%的优质钛海绵。飞机发动机、轴、叶片和机身等应用都离不开它。此外,由于钛合金能够在从零下到600摄氏度以上的极端温度下工作,因此它也被广泛应用于航空发动机机壳和其他领域。其低密度和高强度使其成为飞机机身的理想材料。波音和空客是全球最大的两家公司,它们生产飞机、喷气式飞机、直升机和其他相关设备。因此,这两家公司是航空航天业钛合金的主要用户。 2021年,空客共获得909架飞机的订单。而波音则获得了771架飞机的订单,是2020年的两倍。

微观结构段分析

基于微观结构,预计到2035年,α相及近α相钛海绵将占据49%的市场份额。其增长主要归功于其独特的微观结构特性。α相赋予这些合金卓越的强度、耐腐蚀性和高温性能,并构成其主要成分。在航空航天领域,轻质耐用材料至关重要,而α相的微观结构使其能够发挥最佳性能。此外,这些合金的生物相容性和耐腐蚀性也使其在化学加工和医疗植入等关键行业中得到广泛应用。α相及近α相合金因其独特的微观结构特性而备受青睐,并因此在钛海绵市场中占据了相当大的份额。

我们对全球钛海绵市场的深入分析涵盖以下几个方面:

产品类型 |

|

微观结构 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

钛海绵市场——区域分析

亚太市场洞察

预计到2035年,亚太地区工业将占据全球35%的最大市场份额。由于中国和印度等国家快速的工业化和城市化进程,建筑、航空航天和汽车行业对钛的需求大幅增长。这些国家正在进行大规模的基础设施建设,从而增加了对钛等高强度、耐腐蚀材料的需求。得益于亚太地区蓬勃发展的制造业,钛在消费品、工业设备和医疗器械等各种应用领域中的使用也日益广泛。2022年,亚太地区医疗器械行业的总销售额超过1600亿美元。

北美市场洞察

预计在预测期内,钛海绵市场将占据第二大市场份额,约为27%。美国拥有众多信誉良好的医疗机构。美国医疗体系由众多医院和诊所组成,这些机构的多样性使其更具竞争力。由于传染病日益普遍,人们的健康意识也日益增强,政府已兴建了更多医疗设施。这很可能导致预测期内油漆和涂料行业对二氧化钛的需求增长。此外,钛颜料广泛用于各种医疗器械的着色,包括胰岛素笔、输液袋、手套、呼吸机等,这也推动了钛颜料的销售增长。

钛海绵市场参与者:

- 唐山天和钛业有限公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 波音公司

- 西部金属材料有限公司

- 宝鸡永盛泰钛业有限公司

- 洛阳双瑞万基钛业有限公司

- 宝缇华深钛业有限公司

- VSMPO-AVISTA

- RTI国际金属公司

- 佩里曼公司

- 乌斯季卡缅诺夫戈尔斯克钛镁厂股份公司

- 盘钢集团钒钛资源有限公司

最新发展

- 2018年9月:波音公司发布声明称,为满足中国日益增长的航空旅行需求,中国航空公司将在未来20年内采购7690架新飞机,总价值达1.2万亿美元。这将对全球钛海绵市场产生积极影响。

- 2022年7月:位于宾夕法尼亚州休斯顿的佩里曼公司计划大幅提升其钛熔炼产能,具体措施是在宾夕法尼亚州华盛顿县增设电子束和真空电弧重熔炉。新炉将使佩里曼公司的钛总熔炼产能提升至4200万磅,新增1600万磅熔炼产能,从而巩固佩里曼公司作为航空航天和医疗应用领域全球钛熔炼领导者的地位。

- Report ID: 5864

- Published Date: Nov 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。