塑料管道市场展望:

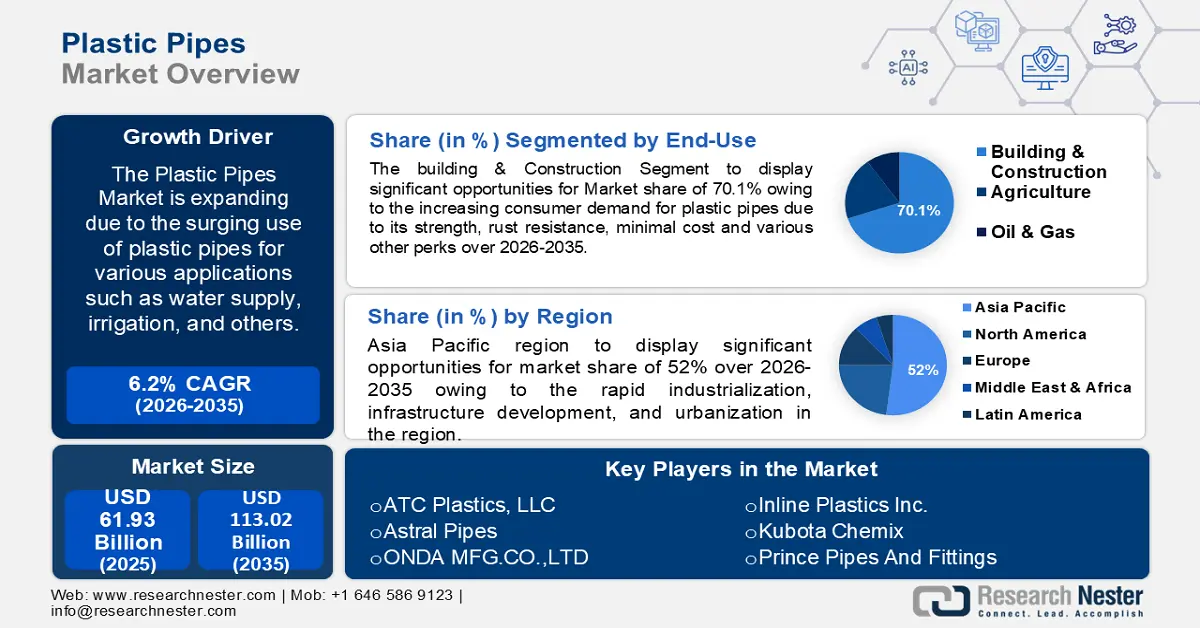

2025年,塑料管道市场规模超过619.3亿美元,预计到2035年将超过1130.2亿美元,在预测期内(即2026-2035年)的复合年增长率将超过6.2%。预计2026年塑料管道行业规模将达到653.9亿美元。

塑料管道在石油天然气、建筑、交通运输等行业的广泛使用是市场的主要驱动力。经济复杂性观察站2022年的一项研究表明,2022年全球石油和沥青矿物油贸易总额达到1.45万亿美元。美国交通部2023年天然气分销年度报告指出,截至2023年底,美国已安装5540万条塑料管道和约840,550英里的塑料管道。这些统计数据表明,塑料管道数量将从2021年的34,952英里激增至2022年的900,0000条。

截至 2023 年的塑料管道里程和塑料服务数量

DOT/PHMSA 年度统计数据 | 塑料管总里程 | 塑料服务大约英里数 | 塑料总里程约(主干线+服务线) | 整形服务总数 |

2023 | 840,550 | 762,953 | 1,603,503 | 5540万 |

2022 | 824,903 | 743,648 | 1,568,551 | 5450万 |

2021 | 805,588 | 739,912 | 1,536,500 | 5340万 |

2020 | 788,824 | 718,787 | 1,507,611 | 5230万 |

2019 | 772,861 | 702,446 | 1,475,307 | 5120万 |

来源:美国燃气协会

2023 年主要公路里程和各类塑料的服务数量

塑料材质类型 | 缅因州英里 | 服务数量 |

ABS | 2,071 | 994 |

聚乙烯 | 818,206 | 54,910,289 |

PVC | 19,815 | 53,077 |

其他的 | 458 | 466,351 |

来源:美国燃气协会

关键 塑料管 市场洞察摘要:

区域亮点:

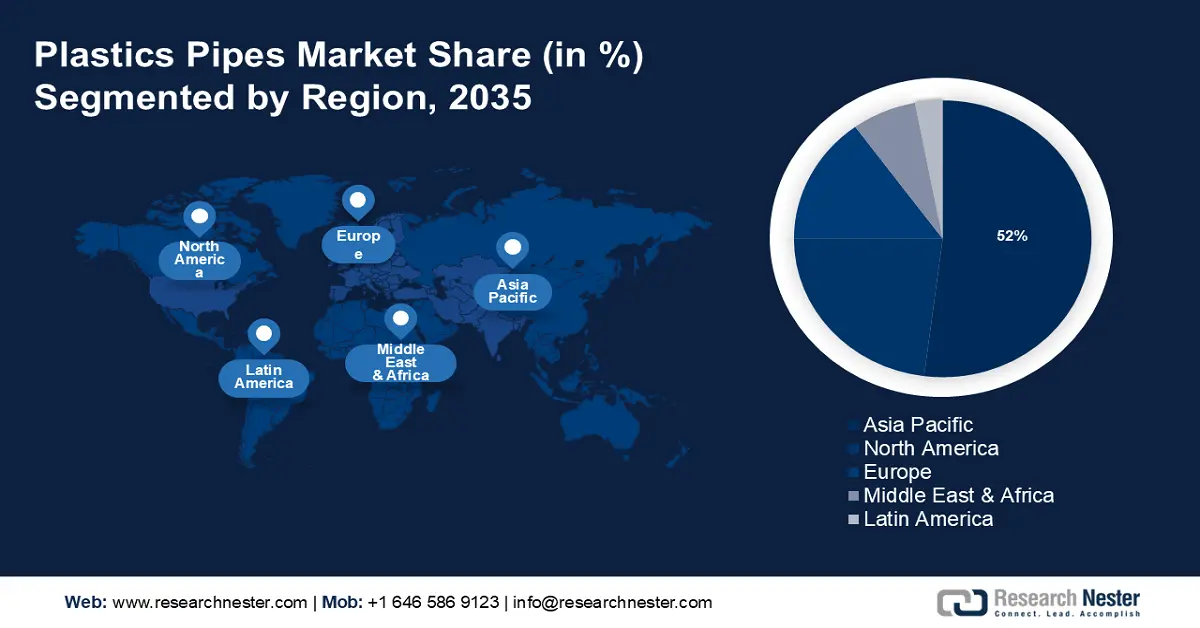

- 到 2035 年,亚太地区塑料管道市场将占据约 52% 的市场份额,这得益于快速的工业化、基础设施建设和城镇化。

- 到 2035 年,北美市场将占据 23% 的市场份额,这得益于强劲的基础设施建设、技术进步和政府强制要求。

细分市场洞察:

- 预计到 2035 年,塑料管道市场中的建筑施工部分将占据 70.10% 的份额,这得益于塑料管道的成本效益、耐用性以及在现代建筑中的广泛应用。

- 预计到 2035 年,塑料管道市场中的聚氯乙烯部分将实现大幅增长,这得益于 PVC 的耐腐蚀性和在各种安装环境中的适用性。

主要增长趋势:

- 强劲的全球贸易

- 塑料的可回收性

主要挑战:

- 环境危害

- 严格的规章制度

主要参与者:ATC Plastics, LLC、Formosa Plastics Corp、Astral Pipes、Prince Pipes and Fittings、Finolex Industries、Advanced Drainage Systems、Asahi/America Inc.、Charlotte Pipe and Foundry Company、Westlake Pipe & Fittings、Kubota ChemiX、ONDA MFG.CO., LTD.

全球 塑料管 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 619.3亿美元

- 2026年市场规模: 653.9亿美元

- 预计市场规模:到 2035 年将达到 1130.2 亿美元

- 增长预测:复合年增长率6.2%(2026-2035年)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 52%)

- 增长最快的地区:亚太地区

- 主要国家:中国、美国、德国、日本、印度

- 新兴国家:中国、印度、日本、韩国、巴西

Last updated on : 17 September, 2025

塑料管道市场的增长动力和挑战:

增长动力

- 全球贸易强劲:塑料管道是第135大贸易商品,2023年其总贸易额为327亿美元,占市场份额的0.14%。就产品复杂性指数(PCI)而言,塑料管道排名第522位。2023年,前五大进口国分别为美国(35.6亿美元)、德国(23.9亿美元)、墨西哥(17.6亿美元)、法国(15.1亿美元)和中国(12.2亿美元)。前五大出口国分别为德国(47.9亿美元)、美国(39.7亿美元)、中国(39.3亿美元)、意大利(20.2亿美元)和西班牙(10.6亿美元)。

2023年按HS6级别细分的增长率(%)

塑料管类型 | 生长 (%) |

未加固的柔性塑料管/软管,带接头 | 55.4 |

硬质聚氯乙烯管、管或软管 | 43.3 |

塑料管、管道或软管配件 | 43.3 |

柔性塑料管/软管未加固,无配件 | 22.7 |

硬化蛋白质、纤维素香肠肠衣 | 18.8 |

硬质聚乙烯管、管或软管 | 17 |

硬质聚丙烯管、管道或软管 | 12.9 |

塑料管、管子或软管,柔性,mbp>27.6 MPa | 11.4 |

其他柔性塑料管、管或软管 | 28.6 |

其他硬质塑料管、管或软管 | 0.57 |

资料来源:OEC

- 塑料的可回收性: APP、PE 和 PVC 是用于制造管道的最常见热塑性塑料。它们易于再加工和回收,因为它们可以切割、重熔和重新成型。由于边角料 100% 可回收,可以轻松回收制成使用寿命超过 100 年的新管道。例如,2024 年,澳大利亚 MPA 技能管道和塑料行业管道协会 (PIPA)、Vinidex 和 Pipemakers 合作在华盛顿州建立了一个广泛的 PVC 和 PE 管道及配件回收项目。该项目旨在促进 PVC 和 PE 塑料管道边角料的处理,使其免于填埋,并回收利用,制成新的耐用管道。

挑战

- 环境危害:大量使用塑料会堆积在垃圾填埋场和水道中。联合国粮食及农业组织(FAO)在2021年指出,2019年全球使用了1250万吨农业塑料制品。对塑料垃圾不当处理的担忧促使农业领域采用更负责任的模式,包括可持续和循环的生物经济。

- 严格的规章制度:对塑料的使用和处置实施严格的规定阻碍了市场增长。人们对塑料污染及其环境影响的认识不断提高,可能会导致公众普遍不接受塑料产品,从而阻碍市场的增长。

塑料管道市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

6.2% |

|

基准年市场规模(2025年) |

619.3亿美元 |

|

预测年度市场规模(2035年) |

1130.2亿美元 |

|

区域范围 |

|

塑料管道市场细分:

材料细分分析

到2035年,聚氯乙烯管道预计将占据塑料管道市场55%以上的份额。PVC管道以其卓越的性能和超长的使用寿命而闻名。它们具有耐腐蚀、耐化学降解等特性,即使在严苛的环境条件下也能确保可靠稳定的性能。PVC管道适用于地上和地下管道,因为它们能够承受高温、压力波动和外力。这些行业对全球经济增长至关重要,2024年对全球经济的贡献率为29%。

应用细分分析

预计未来几年,供水领域将占据市场份额的主导地位。PVC、CPVC、PE 和 PEX 等聚合物管道是住宅、商业和工业基础设施的热门选择。这些管道防漏,并且耐结垢和化学反应,与传统金属管道相比,可延长管道系统的使用寿命。此外,各公司正在不同国家拓展业务,以满足更广泛的客户群。例如,Westlake Corporation 于 2024 年 5 月宣布计划在其位于德克萨斯州威奇托福尔斯的生产基地建造分子导向聚氯乙烯管道工厂。

最终用途细分分析

在塑料管道市场中,建筑施工领域预计到2035年底将占据70.1%以上的收入份额。塑料管道因其强度高、防锈性能好,广泛应用于多种建筑应用,包括住宅和商业基础设施建设、暖通空调系统、管道系统和排水系统。塑料管道是金属管道或混凝土管道等传统材料的经济高效的替代品。2022年,欧洲70%的聚氯乙烯总产量用于制造窗户、管道、地板、屋顶防水卷材和其他建筑产品。

我们对全球塑料管道市场的深入分析包括以下几个部分

材料 |

|

应用 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

塑料管道市场区域分析:

亚太市场洞察

到2035年,亚太地区塑料管道行业有望占据52%的市场收入份额。这得益于快速的工业化、基础设施建设和城镇化,尤其是在印度、中国和日本。2022年,印度从不同来源进口了320万吨PVC,其中中国、东北亚和北美的供应量增幅最大。印度PVC需求的增长主要归功于政府持续刺激国内建筑和农业活动的努力。这两个行业都高度依赖PVC管道的供应。

人口增长、建筑项目投资增加以及政府致力于改善卫生和供水基础设施,这些因素正在推动中国市场需求的增长。此外,像中国联塑集团控股有限公司这样的公司,其塑料管道系统业务实现了245.9亿美元的销售额,占集团销售额的79.6%,并保持了持续的业绩。该集团根据市场情况调整了销售策略,并扩大了产品线,塑料管道和管件销售额增长了10.6%,达到264.7万吨。

北美市场洞察

到2035年,北美塑料管道市场预计将占据超过23%的收入份额。由于基础设施建设强劲、塑料管道制造技术进步、对经济耐用管道解决方案的需求日益增长,以及政府出台的强制性法规,支持塑料管道在各种应用中的使用,预计该地区将主导塑料管道行业。该地区强劲的经济和对环境的重视推动了塑料管道在建筑、供水和工业领域的应用。加拿大在下水道、供水和交通改造以及基础设施建设方面的投资不断增长,预计将推动市场增长。2024年3月,加拿大塑料管道出口额高达9652万美元,进口额高达1.162亿美元。

美国塑料管道行业目前正面临前所未有的进口激增,对国内制造商及其相应的就业产生了重大影响。2022年,进口量达到56.8万吨,2024年将超过57.11万吨。2024年第一季度和第二季度,美国PVC管道累计进口量是2023年第一季度和第二季度进口量的两倍多。PVC管道的进口贸易主要来自少数几家供应商。哥伦比亚是迄今为止最大的出口国,2024年第一季度和第二季度的出口量为2140万磅,其次是多米尼加共和国(770万磅)和中国(680万磅)。这三个国家合计占2024年美国PVC管道进口总量的66%。

美国 PVC 管道进口量(按国家/地区划分)(2024 年 1 月至 6 月)

国家 | 进口数量(百万磅) |

哥伦比亚 | 21.4 |

多明尼加共和国 | 7.68 |

中国 | 6.84 |

墨西哥 | 1.28 |

印度 | 0.96 |

其他的 | 16.13 |

来源:CPA

塑料管道市场参与者:

- Inline Plastics公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- ATC塑料有限责任公司

- 台塑集团

- 星界管道

- 王子管道及配件有限公司

- 菲诺莱克斯工业公司

- 先进的排水系统

- 朝日/美国公司

- 夏洛特管道铸造公司

- 西湖管道和配件

塑料管道市场主要由知名市场参与者控制,他们通过实施各种战略来提升自身在市场中的影响力。管道用于远距离输送水、油或柴油,并考虑到环境影响。全球塑料管道市场的一些主要参与者包括:

最新发展

- 2024年, Inline Plastics宣布扩展其广受欢迎的Flip n' Mix托盘系列,推出两款新选择。这些托盘旨在彻底改变新鲜配料的包装方式。它们让厨师能够更自由地进行烹饪创作,并提升食物呈现的标准。托盘的设计与7×7的全透明方格完美契合,让顾客从任何角度都能一览内部诱人的美味。

- 2020年6月, Prince Pipes and Fittings Limited推出了 Prince Storefit 水箱。这款新产品是公司首批高架储水解决方案系列的一部分,目前在全国六家战略性生产工厂有售。它们广泛应用于各种场所,例如住宅、办公室、工厂、商业场所、医院、学校、营地以及需要大容量储存卫生用水的场所。

- Report ID: 6266

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。