透明塑料市场展望:

2025年,透明塑料市场规模超过1568亿美元,预计到2035年底将达到3023亿美元,在预测期(即2026-2035年)内,复合年增长率为7.6%。2026年,透明塑料行业规模估计为1682亿美元。

全球透明塑料市场正逐步发展,其发展受到多种基础因素的影响,例如监管环境、原材料价格波动、消费者行为转变、零售商需求以及阻隔涂层技术的进步。根据Our World in Data于2024年11月发布的官方统计数据,包装垃圾占美国塑料垃圾总量的37%,欧洲占38%,中国占45%。因此,这些地区合计占全球包装垃圾总量的60%。此外,根据经合组织2026年的报告,塑料产量已成功达到3500万吨,预计到2040年底,年产量、使用量和废弃物产生量将增长70%。在此背景下,不同地区的塑料使用量持续增长,这对透明塑料市场的增长产生了积极影响。

全球塑料当前及未来利用情况分析(2023-2040 年)

年 | 美国(百万吨) | 欧洲(百万吨) | 太平洋(百万吨) | 美洲其他地区(百万吨) | 欧亚大陆(百万吨) | 中东和非洲(百万吨) | 中国(百万吨) | 亚洲其他地区(百万吨) |

2023 | 112.6 | 85.2 | 23.4 | 23.1 | 22.4 | 46.3 | 107.9 | 72.3 |

2024 | 113.7 | 86.6 | 23.6 | 23.4 | 22.8 | 48.2 | 110.8 | 77.1 |

2025 | 116.4 | 87.3 | 23.5 | 23.7 | 23.9 | 48.7 | 115.3 | 82.3 |

2026 | 119.2 | 88.2 | 23.4 | 24.0 | 25.5 | 50.4 | 119.8 | 87.2 |

2027 | 121.9 | 89.2 | 23.4 | 24.4 | 26.8 | 52.3 | 124.0 | 91.9 |

2028 | 124.3 | 90.1 | 23.6 | 24.8 | 27.6 | 54.3 | 127.2 | 96.2 |

2029 | 126.5 | 90.8 | 23.6 | 25.3 | 28.3 | 56.5 | 130.2 | 100.5 |

2030 | 128.6 | 91.6 | 23.7 | 25.8 | 28.9 | 58.9 | 133.1 | 104.8 |

2031 | 130.7 | 92.5 | 23.8 | 26.4 | 29.4 | 60.9 | 135.9 | 108.7 |

2032 | 132.7 | 93.4 | 23.9 | 27.0 | 29.9 | 63.2 | 138.7 | 112.5 |

2033 | 134.8 | 94.3 | 24.1 | 27.6 | 30.3 | 65.5 | 141.5 | 116.4 |

2034 | 136.9 | 95.2 | 24.2 | 28.2 | 30.7 | 67.9 | 144.3 | 120.3 |

2035 | 138.9 | 96.2 | 24.4 | 28.8 | 31.1 | 70.5 | 147.0 | 124.3 |

2036 | 141.0 | 97.2 | 24.5 | 29.5 | 31.6 | 73.5 | 149.6 | 129.0 |

2037 | 143.1 | 98.2 | 24.6 | 30.2 | 32.0 | 76.7 | 152.2 | 133.8 |

2038 | 145.2 | 99.2 | 24.8 | 30.9 | 32.4 | 80.0 | 154.7 | 138.6 |

2039 | 147.4 | 100.2 | 24.9 | 31.6 | 32.8 | 83.5 | 157.0 | 143.6 |

2040 | 149.6 | 101.2 | 25.1 | 32.3 | 33.2 | 87.1 | 159.3 | 148.6 |

来源:经合组织

全球塑料利用情况图表(2023-2040 年)

![]()

来源:经合组织

此外,智能化和主动式透明包装、可回收的单一材料透明结构、对消费后回收材料(PCR)的重视以及通过结构设计实现轻量化等趋势,都是推动全球透明塑料市场增长的主要因素。正如《环境管理杂志》2023年12月发表的一篇文章所述,美国城市固体垃圾中8.6%的塑料被回收利用,而填埋塑料的回收率则为7.8%。由于塑料总产量高达3.11亿吨,预计到2050年底将增长三倍,因此回收利用率有所提高。此外,就填埋处理成本而言,美国收集的家庭塑料垃圾成本为177美元。而实施回收系统后,处理成本增加至218美元,从而进一步促进了透明塑料市场的扩张。

关键 透明塑料 市场洞察摘要:

区域亮点:

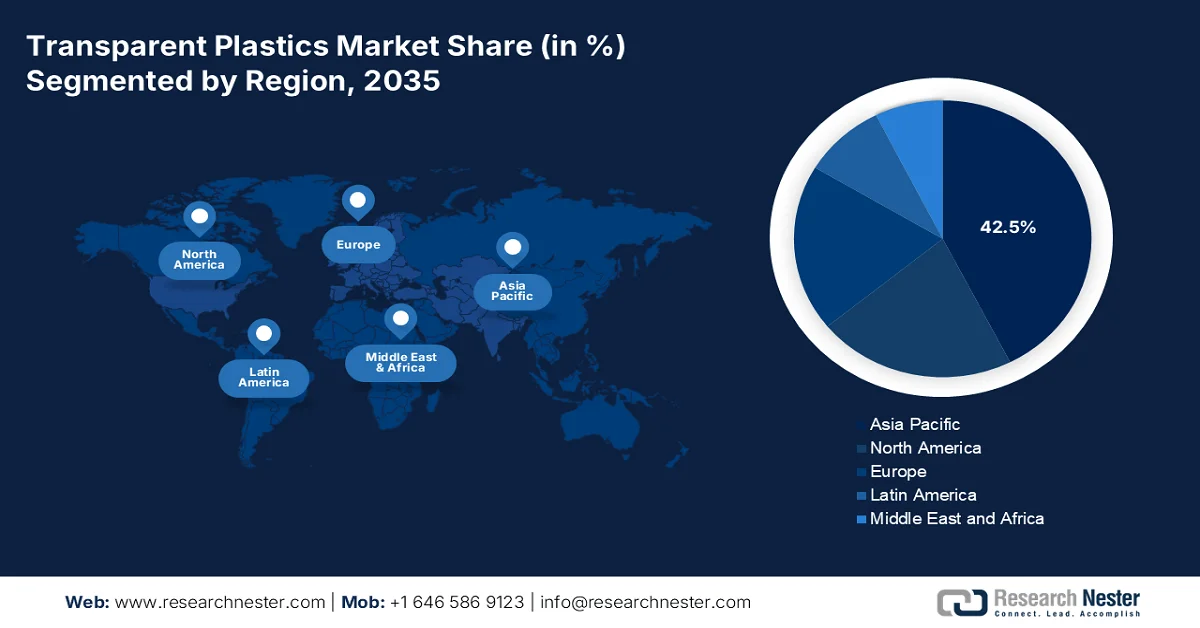

- 受城市化进程加快、电子商务渗透率提高以及包装食品和饮料需求增加的推动,预计到2035年,亚太透明塑料市场份额将达到42.5%。

- 预计在2026年至2035年期间,欧洲将迎来最快的增长,这主要得益于严格的环境法规以及可回收和生物基聚合物技术的进步。

细分市场洞察:

- 预计到2035年,透明塑料市场中硬质部分将占据55.8%的份额,这主要得益于其在确保供应链中的结构强度、透明度和食品安全方面发挥的关键作用。

- 预计在2026年至2035年期间,注塑成型领域将占据第二大市场份额,这主要得益于其能够精确、可重复地生产复杂塑料部件的能力。

主要增长趋势:

- 全球电子商务生鲜食品渗透率不断提高

- 新兴经济体中产阶级的崛起

主要挑战:

- 全球回收基础设施不完善

- 更高的阻隔性和透明度性能生产成本

主要参与者:巴斯夫股份公司(德国)、科思创股份公司(德国)、陶氏化学公司(美国)、杜邦公司(美国)、伊士曼化学公司(美国)、赢创工业集团(德国)、英力士集团(英国)、朗盛股份公司(德国)、LG化学(韩国)、利安德巴塞尔工业控股有限公司(荷兰)、三菱化学株式会社(日本)、PPG工业公司(美国)、沙特基础工业公司(沙特阿拉伯)、信越化学工业株式会社(日本)、帝人株式会社(日本)、Trinseo PLC(美国)、旭化成株式会社(日本)、阿科玛公司(法国)、威斯莱克公司(美国)、台塑股份有限公司(台湾)、Aduro Clean Technologies Inc.(加拿大)、北欧化工(奥地利)。

全球 透明塑料 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 1568亿美元

- 2026年市场规模: 1682亿美元

- 预计市场规模:到2035年将达到3023亿美元

- 增长预测:年复合增长率 7.6%(2026-2035 年)

关键区域动态:

- 最大区域:亚太地区(到2035年占42.5%的份额)

- 增长最快的地区:欧洲

- 主要国家:美国、中国、德国、日本、印度

- 新兴国家:巴西、韩国、墨西哥、印度尼西亚、越南

Last updated on : 17 April, 2026

透明塑料市场——增长驱动因素和挑战

增长驱动因素

- 全球生鲜电商渗透率不断提升:线上生鲜销售额持续增长,在生鲜零售业中占据越来越重要的地位,这对透明塑料市场的增长产生了积极影响。根据美国国家医学图书馆(NLM)2022年1月发布的官方统计数据,34%的美国消费者表示他们几乎每次都会选择在线购买生鲜食品。此外,其中30%来自低收入家庭(家庭年收入低于4万美元),64%为有子女的父母。随后,美国线上零售额进一步增长了39%,尤其是在低收入地区,这进一步推动了美国市场的发展。

- 新兴经济体中产阶级的崛起:随着可支配收入的增加,家庭消费习惯正逐渐从散装主食转向包装食品、分量控制的品牌食品。亚洲开发银行2022年6月发布的一份数据报告显示,全球中产阶级人口已从18亿增至35亿,其中40%主要集中在亚洲,尤其是印度和中国。此外,中国的人均中产阶级收入增长了66%,印度紧随其后,增幅达53%。然而,预计在2030年至2035年间,印度的中产阶级人口数量将超过中国。因此,随着中产阶级人口的持续增长,透明塑料包装的需求也随之增加,因为透明塑料包装具有成本效益,能够确保产品清晰可见,从而推动了透明塑料市场的发展。

- 零售商对延长保质期的需求日益增长:透明塑料凭借其增强的阻隔性能,相比未涂层塑料或纸板,延长了保质期,这成为推动市场增长的又一动力。正如《清洁材料》(Cleaner Materials)2024年3月发表的一篇文章所述,全球约三分之二的塑料生命周期较短,通常不足一个月。此外,全球塑料垃圾产生量约为63亿吨,几乎占自然环境中塑料累积量的80%。同时,全球塑料垃圾的产生量估计约为2.42亿吨,其降解时间通常为100至1000年。因此,随着塑料产量和降解速度的不断增长,塑料的保质期对零售商而言至关重要。

挑战

- 全球回收基础设施参差不齐:透明塑料包装的可持续性取决于其使用后的收集和处理系统,而该系统在不同地区差异巨大。在拥有先进的押金返还制度和配备近红外光学扫描仪的单流分拣系统的地区,透明PET瓶的回收率很高,并能高效地回收成食品级材料。然而,在世界大部分地区,收集工作杂乱无章,分拣设施无法区分不同类型的透明树脂,而且回收经济效益更倾向于不透明或有色塑料,因为它们更能掩盖污染。此外,由于当地回收商缺乏清洁和盈利处理透明托盘、杯子和薄膜的技术,这些产品往往最终被焚烧或填埋,从而对透明塑料市场造成了负面影响。

- 提高阻隔性和透明度需要更高的生产成本:要同时实现高透明度和足够的氧气、水分和紫外线阻隔性能,需要复杂的多层结构、特殊添加剂或先进涂层,所有这些都会显著增加生产成本,远高于不透明塑料。例如,用于保鲜咖啡或防止薯片变质的透明EVOH复合薄膜的成本远高于标准聚乙烯包装袋。同样,与标准白色或有色包装相比,晶莹剔透的聚丙烯容器需要更高级的模具、更长的生产周期和更精确的温度控制。在利润本就微薄的竞争激烈的食品零售行业,这些额外的成本很难转嫁给价格敏感的消费者,从而阻碍了透明塑料市场的增长。

透明塑料市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

7.6% |

|

基准年市场规模(2025 年) |

1568亿美元 |

|

预测年份市场规模(2035 年) |

3023亿美元 |

|

区域范围 |

|

透明塑料市场细分:

外形尺寸细分市场分析

预计到2035年底,硬质透明塑料制品将占据透明塑料市场55.8%的最高份额。该细分市场的增长主要归功于其对结构强度、透明度和食品供应链保护的重要性。然而,其刚性本身就需要一定的材料厚度,这意味着与柔性透明塑料制品相比,单位产品的塑料消耗量更高。这使得硬质透明塑料制品成为轻量化法规和环境审查的重点关注对象。此外,为了在硬质透明塑料制品中实现晶莹剔透的效果,通常需要使用原生树脂或专用澄清剂,因为再生树脂可能会导致产品出现雾状或变色。标签粘合剂、不同聚合物制成的封盖以及食物残渣等因素也会阻碍硬质透明塑料制品的机械回收,使回收过程变得复杂。

制造工艺流程细分分析

根据制造工艺,预计在预测期内,注塑成型工艺将在透明塑料市场占据第二大份额。该细分市场的增长主要得益于其能够精准制造特定尺寸和形状的产品。此外,这些先进的注塑模具能够实现特定塑料零件的重复性生产。根据美国国家材料管理研究所 (NLM) 于 2024 年 1 月发布的官方统计数据,注塑模具填充的整体模型通常包含 1,887,778 个三维实体网格单元,例如六面体、棱柱体、棱锥体和四面体。此外,使用联想 ThinkPad P15 Gen 2i 笔记本电脑(配备 2.5 GHz 处理器和 32 GB 内存)进行模具填充和冷却模拟,可以持续近 8.5 小时,从而进一步推动该细分市场的增长。

聚合物类型段分析

预计到预定时间表结束时,作为聚合物类别的聚乙烯细分市场将在透明塑料市场中占据第三大份额。该细分市场的发展主要得益于其诸多优势,包括成本效益高、耐化学腐蚀、经久耐用和轻质等。根据NPE组织于2024年5月发布的数据报告,聚乙烯在各个细分市场的需求持续增长,其中薄膜和片材的需求增长了3.5%,管材和型材的需求增长了3.8%,吹塑成型的需求增长了3.4%。此外,滚塑成型占聚乙烯需求的4.2%,拉菲草占3.5%,注塑成型占3.1%,挤出涂层占2.5%,电线电缆占2.7%,纤维占2.9%,其他细分市场占1.8%。因此,随着这些不同类别需求的增长,该细分市场蕴藏着巨大的增长潜力。

我们对透明塑料市场的深入分析涵盖以下几个方面:

部分 | 子段 |

外形尺寸 |

|

制造工艺 |

|

聚合物类型 |

|

最终用户行业 |

|

产品类型 |

|

材料类型 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

透明塑料市场——区域分析

亚太市场洞察

预计到2035年底,亚太地区透明塑料市场将占据42.5%的最高份额。该地区市场的增长主要归功于城市化进程加快、工业化程度提高、可支配收入增加、消费群体扩大、电子商务渗透率飙升以及包装饮料和食品需求的增长。根据美国国家计量院(NLM)2023年4月发布的官方统计数据,中国电子商务交易额最高,达3700亿美元,而印度最低,为1360亿美元。基于此,互联网用户数量显著增长,其中西亚地区的互联网用户占比高达99.7%,而缅甸的互联网用户占比最低,仅为0.25%。此外,该地区B2B电子商务服务的持续增长也推动了透明塑料市场的发展。

亚太地区B2B电子商务增长(2017-2026)

年 | 生长 % |

2017 | 77.9 |

2018 | 78.0 |

2019 | 78.0 |

2020 | 78.1 |

2021 | 78.3 |

2022 | 78.6 |

2023 | 78.9 |

2024 | 79.3 |

2025 | 78.7 |

2026 | 80.0 |

来源: ITA

由于中国拥有庞大的制造能力,消费品、汽车和包装等行业的强劲内需,政府大力推动循环经济发展的改革,以及透明PP和PET材料需求量的增长,中国透明塑料市场正蓬勃发展。根据国家信息署(ITA)2025年9月发布的政府预测,到2024年,中国消费品零售总额将达到约6.8万亿美元,同比增长3.5%。此外,2024年整体零售额将显著增长至近1.9万亿美元,增幅达6.5%。同时,在经历了2023年同比小幅下降5.5%之后,中国商品进口在2025年恢复了增长势头,这些因素共同支撑着透明塑料市场的增长前景。

经济快速扩张、消费者购买力提升、包装商品消费量增加、医药饮料行业蓬勃发展、汽车行业增长、工业基础设施持续完善以及中产阶级人口激增,这些都是推动印度透明塑料市场发展的因素。根据印度包装工业协会(PIAI)2026年发布的一篇文章,印度包装行业市场规模在2025年底达到505亿美元,预计到2025年底将达到2048亿美元,年增长率达26.7%。此外,包装业是印度增长最快的行业之一,年增长率高达22%至25%,已成为包装行业最受欢迎的设施,从而对透明塑料市场的发展产生了积极影响。

欧洲市场洞察

预计在预测期内,欧洲透明塑料市场将成为增长最快的地区。该地区市场的发展主要得益于严格的环境改革、汽车和包装行业的强劲需求、完善的聚合物制造工业基础,以及创新型可回收技术和生物基聚合物的快速发展。根据开放获取政府组织于2026年4月发布的官方统计数据,截至2023年,该地区人均包装废弃物产生量为178公斤。此外,预计到2030年底,该地区的废弃物总量将增长19%,其中塑料废弃物预计将增长46%。这表明包装应用日益广泛,并正在逐步扩大该地区的市场规模。

由于德国拥有强大的汽车产业、雄厚的化工制造业基础、丰富的优质透明聚合物材料(包括PET、聚碳酸酯和丙烯酸酯)、轻量化战略以及对政策框架和回收基础设施的日益重视,德国的透明塑料市场正蓬勃发展。根据德国工业和信息技术局(ITA)2025年8月发布的政府预测,德国自动化出口额从2022年的9550亿美元增长到2023年的超过1万亿美元,并在2024年略微回落至近9910亿美元。此外,2024年美国对德国的先进制造业出口额达到370亿美元,这将进一步推动德国市场的整体扩张和发展。

德国先进制造业产业分析(2022-2024)

成分 | 2022年(百万美元) | 2023年(百万美元) | 2024年(百万美元) |

出口总额 | 955,316 | 1,026,836 | 991,050 |

进口总量 | 753,557 | 764,300 | 721,621 |

来自美国的进口商品 | 35,978 | 38,998 | 36,753 |

贸易顺差/逆差 | 201,759 | 262,536 | 269,429 |

欧元兑美元汇率 | 1.05 | 1.08 | 1.08 |

资料来源: OEC

波兰透明塑料市场的主要驱动因素包括:生产成本低、汽车和包装零部件制造业外商直接投资增加、作为重要的塑料包装生产基地,以及对优化回收基础设施和废物管理的重视。根据《环境保护》杂志2023年12月发表的一篇文章,波兰共有174套用于处理未分类城市垃圾的机械和生物处理设施。其中,生物处理部分每年处理量近530万吨,主要处理混合垃圾中粒径为0至80毫米的物料。此外,在所有设施中,目前有8套正在区域运营计划的资助下运营,进一步促进了波兰透明塑料市场的发展。

北美市场洞察

预计到既定时间节点结束时,北美透明塑料市场将实现显著增长。该地区市场增长的主要驱动力来自消费品、汽车和包装行业的强劲需求,以及材料技术进步、对高性能塑料解决方案的偏好和创新制造能力。根据PMMI组织发布的2025年官方统计数据,包装机械行业,尤其是美国的包装机械行业,截至2024年销售额已达113亿美元,预计2025年将增长2.2%。此外,加拿大的包装机械行业在2024年的销售额为12亿美元,增长率为0.8%。因此,随着两国相关行业的持续增长,整个地区的市场正在不断扩大。

美国和加拿大区域包装机械分析(2025 年)

成分 | 我们 | 加拿大 |

销售增长率 | 2.7% | 3.1% |

国内价值 | 113亿美元 | 12亿美元 |

进口额 | 37亿美元 | 5.15亿美元 |

出口额 | 7.03亿美元 | 6.13亿美元 |

食物 | 44% | 43% |

饮料 | 15% | 12% |

家用、工业和农业化学品 | 13% | 15% |

其他终端用户行业 | 12% | 14% |

制药 | 11% | 5% |

个人护理用品、洗漱用品和化妆品 | 5% | 11% |

来源: PMMI组织

由于包装行业的强势地位、消费电子产品的增长、汽车应用领域的创新、医疗保健行业的扩张以及监管和可持续发展支持的增加,美国透明塑料市场正日益受到关注。正如美国环境保护署 (EPA) 在 2026 年 2 月发表的一篇文章中所述,截至 2024 年,根据美国国家公路交通安全管理局 (NHTSA) 的规定,美国最新款车辆中 34% 为轿车,66% 为卡车。此外,在燃油经济性方面,基于卡车底盘的 SUV 的燃油效率已从 1.0 英里/加仑提升至最新的 25.7 英里/加仑。而且,在电动汽车方面,30% 的轿车 SUV 为纯电动汽车,另有 35% 为插电式混合动力汽车 (PHEV)。因此,随着汽车应用领域的不断发展,美国市场对透明塑料的需求巨大。

各行业对高性能材料的需求不断增长、监管压力和可持续发展要求、消费者对环保包装的偏好日益增强、成本竞争力和材料性能的创新,以及医疗保健应用领域的增长,都是推动加拿大透明塑料市场发展的有利因素。根据加拿大政府2025年10月发布的一篇文章,加拿大环境与气候变化部已为“零塑料废弃物倡议”和“推进循环塑料经济”项目提供了超过1000万美元的资金支持,涵盖55个项目。此外,该项专项资金还撬动了超过700万美元的公共和私人资金,用于减少塑料污染和废弃物,从而积极推动了透明塑料市场的增长。

透明塑料市场主要参与者:

- 巴斯夫股份公司(德国)

- 科思创股份公司(德国)

- 陶氏化学公司(美国)

- 杜邦公司(美国)

- 伊士曼化学公司(美国)

- 赢创工业集团(德国)

- 英力士集团(英国)

- 朗盛股份公司(德国)

- LG化学(韩国)

- 利安德巴塞尔工业控股有限公司(荷兰)

- 三菱化学株式会社(日本)

- PPG工业公司(美国)

- 沙特基础工业公司(沙特阿拉伯)

- 信越化学株式会社(日本)

- 帝人株式会社(日本)

- Trinseo PLC(美国)

- 旭化成株式会社(日本)

- 阿科玛公司(法国)

- 西湖公司(美国)

- 台塑股份有限公司(台湾)

- Aduro Clean Technologies Inc.(加拿大)

- 北极星(奥地利)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- 巴斯夫股份公司提供丰富的透明塑料解决方案,包括专为食品包装应用而设计的高透明度聚苯乙烯和聚丙烯产品。公司致力于开发经认证的可堆肥和生物基透明聚合物,以帮助食品品牌实现循环经济目标。

- 科思创股份公司以其高性能透明聚碳酸酯塑料而闻名,这些塑料被广泛应用于耐用且可重复使用的食品容器和饮料分配系统。公司积极致力于回收利用创新,包括采用先进的化学回收工艺从消费后食品包装废弃物中回收透明聚合物。

- 陶氏化学公司生产的透明聚乙烯和聚烯烃弹性体广泛应用于食品软包装薄膜和透明盖解决方案。该公司承诺在特定目标年份前使其所有透明包装产品组合均可回收或重复使用,并积极推进可回收设计理念。

- 杜邦公司专注于透明离子聚合物和乙烯共聚物树脂,这些树脂为气调食品包装提供卓越的密封性和光学透明度。公司致力于研发轻量化技术,在不影响强度或透明度的前提下,减少硬质透明容器的材料用量。

- 伊士曼化学公司生产一系列先进的共聚酯透明塑料,这些塑料具有玻璃般的透明度、卓越的韧性和耐化学腐蚀性,适用于可重复使用的食品储存产品。该公司已启动一项循环回收计划,专门针对难以回收的透明食品托盘和翻盖包装盒,将其转化为全新品质的材料。

以下是全球透明塑料市场的主要参与者名单:

全球透明塑料市场竞争异常激烈,领先企业正积极寻求产品多元化和技术创新以巩固自身地位。主要制造商正加大对可持续解决方案的投资,包括基于区块链的回收平台和生物基透明聚合物。此外,战略举措也着重于拓展透明塑料在包装、汽车和消费电子领域的应用。与此同时,各公司也在通过建立合作关系和进行收购来提升生产能力,尤其是在注塑成型和特种透明材料方面。例如,2024年12月,阿科玛公司成功收购了陶氏化学的柔性包装复合胶粘剂产品组合。陶氏化学是全球领先的柔性包装胶粘剂生产商之一,其年销售额达2.5亿美元,为医疗和食品应用领域提供高质量的解决方案,从而积极推动了全球透明塑料行业的发展。

透明塑料市场企业格局:

最新发展

- 2025 年 12 月, Aduro Clean Technologies Inc.与 ECOCE, AC 签订了多年框架合作协议,共同评估了 Hydrochemolytic™ 技术 (HCT) 作为墨西哥柔性及混合塑料包装的潜在化学回收解决方案。

- 2024 年 4 月,伊士曼和 deSter 开展了重要的合作,通过推出采用 Tritan™ Renew 材料制成的可重复使用的机上饮水器具,确保航空业的发展,这代表着应对运营和设计挑战的最高潜力。

- 2023 年 5 月,北欧化工推出了 Stelora,这是最新一代可持续工程聚合物,具有更高的耐久性、强度和更高的耐热性。

- Report ID: 8518

- Published Date: Apr 17, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。