软件资产管理市场展望:

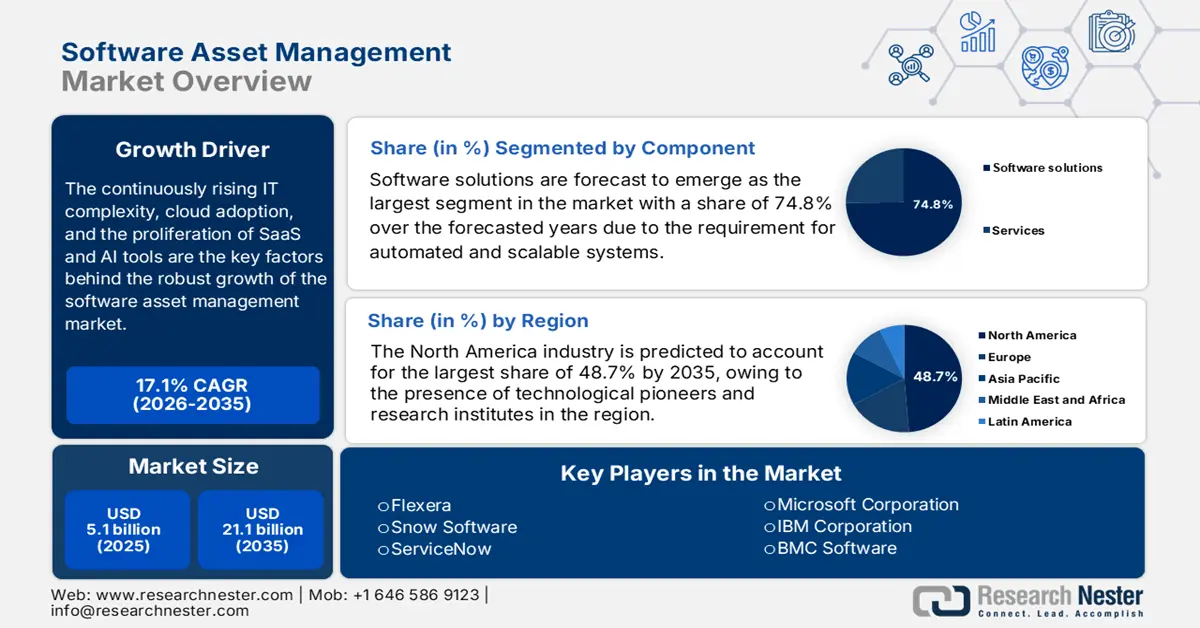

2025年软件资产管理市场规模为51亿美元,预计到2035年底将达到211亿美元,在预测期(即2026-2035年)内,复合年增长率为17.1%。2026年,软件资产管理行业规模估计为59亿美元。

IT复杂性的持续增长、云计算的普及以及SaaS和AI工具的广泛应用,是推动软件资产管理(SAM)市场强劲增长的关键因素。与此同时,全球企业已认识到SAM除了满足合规性要求外,还具有其他战略价值,并利用SAM优化软件支出、降低运营风险和加强IT治理。在这方面,美国总务署(GSA)于2025年12月发布的CIO 2108.2指令指出,该指令建立了一个集中式的软件许可管理计划,明确了机构范围内的监督、库存跟踪以及商业软件和COTS软件合规性的责任。该计划还强调优化许可利用率、减少冗余以及实施规范化实践,这体现了对SAM流程和治理的结构化投资,使其与企业目标保持一致。此外,该政策还强调了报告、云管理和跨部门协作,这将对未来几年的市场增长产生积极影响。

此外,基于人工智能的分析、实时资产发现和自动化许可优化等技术的应用预计将加速软件资产管理市场的增长。供应商不断在平台集成、SaaS 管理和预测洞察方面进行创新,从而使其成为企业 IT 战略的核心组成部分。2025 年 4 月,Xensam 宣布推出其基于人工智能的独立 SaaS 管理平台,该平台专为检测和映射企业环境中超过 10 万个 SaaS 应用程序而设计。该公司还提到,该平台提供实时可见性、成本优化和合规性控制,可解决云原生和传统 IT 环境中的订阅臃肿和软件利用率低的问题。此外,SaaS 支出正以每年 15% 至 20% 的速度增长,企业平均管理着 125 个以上的应用程序。该解决方案利用基于人工智能代理的 URL 跟踪技术,无需浏览器扩展即可实现全面的发现。

关键 软件资产管理 市场洞察摘要:

区域亮点:

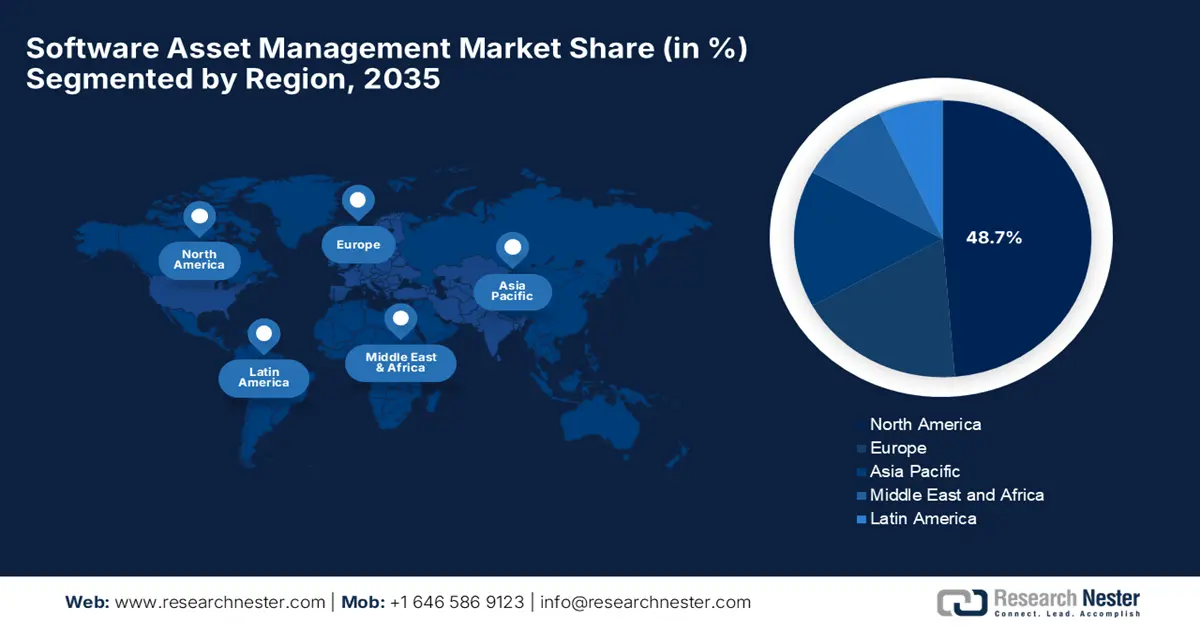

- 预计到 2035 年,北美将在软件资产管理市场占据 48.7% 的主导地位,这主要得益于技术先驱和研究机构的集中,以及严格的数据安全和许可合规要求,从而促进了该领域的持续发展。

- 预计在 2026 年至 2035 年的预测期内,亚太地区将经历快速发展,因为新兴经济体加速采用云计算、扩大 IT 基础设施以及不断提高的数字治理举措将刺激集成 SAM 的采用。

细分市场洞察:

- 预计到 2035 年,软件资产管理市场的软件解决方案细分市场将占据 74.8% 的份额,这反映出企业更倾向于使用自动化、可扩展的平台,以便在复杂的混合环境中提供统一的许可证合规性、授权协调和分析。

- 2026 年至 2035 年间,随着企业越来越多地向云和 SaaS 许可模式迁移,受益于实时可见性、自动更新和对本地基础设施的依赖性降低,基于云的 SAM 细分市场预计将呈现强劲的增长势头。

主要增长趋势:

- 软件环境日益复杂

- 成本优化和许可支出控制

主要挑战:

- 许可证合规性和供应商审计压力

- 管理SaaS扩张和影子人工智能

主要参与者: Flexera、Snow Software、ServiceNow、微软公司、IBM公司、BMC Software。

全球 软件资产管理 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 51亿美元

- 2026年市场规模: 59亿美元

- 预计市场规模:到2035年将达到211亿美元

- 增长预测:年复合增长率 17.1%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占48.7%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、英国、日本、中国

- 新兴国家:印度、韩国、新加坡、巴西、阿拉伯联合酋长国

Last updated on : 5 January, 2026

软件资产管理市场——增长驱动因素和挑战

增长驱动因素

- 软件环境日益复杂:企业在本地、云端和混合环境中部署大量应用程序。在此背景下,管理跨平台的各种许可模式、更新和使用情况,使得软件资产管理市场对能够提供集中式可见性和控制的工具的需求日益增长。2023年1月,美国国家航空航天局(NASA)披露,NASA管理着数千种软件产品,每种产品都有特定的许可要求,这使得软件管理变得异常复杂。NASA还指出,目前分散的软件资产管理(SAM)实践使该机构面临运营、财务和网络安全风险,其中包括超过3500万美元的不必要成本。此外,NASA还指出,目前存在的缺陷包括缺乏合适的集中式SAM工具以及许可证跟踪不一致。NASA监察长办公室(OIG)建议制定企业级SAM策略、采用集中式工具、改进合规性和网络安全流程,以降低风险和成本。

NASA 2021财年软件许可合规处罚和和解方案

软件供应商 | 美国宇航局中心 | 罚款裁定(美元) | 结算金额(美元) | 地位 |

Ansys | 机构 | 959,051.00 | 0.00 | 完全的 |

达索 | 机构 | 1,201,223.44 | 90,000.00 | 完全的 |

开普文本 | 兰利 | 8,300.00 | 8,300.00 | 完全的 |

PTC 风寒指数 | 机构 | 3,500,000.00 | 0.00 | 完全的 |

树液 | 戈达德 | 415,054.15 | 415,054.15 | 付款进行中 |

树液 | 马歇尔 | 205,000.00 | 0.00 | 完全的 |

SUSE | 艾姆斯 | 7,000,000.00 | 3,846,736.32 | 完全的 |

总结算 | - | - | 4,360,090.47 | - |

来源:美国国家航空航天局

- 成本优化与许可支出控制:企业面临着不断减少软件浪费和优化支出的压力,这推动了软件资产管理 (SAM) 市场的持续增长。在此背景下,SAM 最能帮助企业识别任何类型的未使用、未充分利用或冗余的许可证,从而实现显著的成本节约。2025 年 1 月,微软宣布已部署 ServiceNow 软件资产管理系统,以集中和优化其在极其复杂的企业环境中的第三方软件许可。微软还提到,通过整合 Adobe Creative Cloud 等许可证,并与 SCCM、SharePoint 和 Azure AD 等工具集成,微软有效地提高了可见性、控制力和合规性,从而减少了冗余许可证。此外,这一统一系统简化了软件申请、分配和生命周期管理,提高了成本效益,并为员工带来了更高效的体验。

- 合规与审计风险缓解:严格的监管要求和频繁的软件供应商审计增加了不合规带来的财务和法律风险。因此,各组织纷纷选择软件资产管理市场,因为这些工具能够帮助确保遵守许可协议和内部政策。2024年12月,多伦多市政府报告称,2023年其在软件采购方面花费了4400万美元,在维护方面花费了3400万美元,用于管理超过7500款软件,其中包括1200款付费应用程序。此外,审计还发现约有1100万美元的许可证未使用或未充分利用,凸显了跟踪、部署和生命周期管理方面的低效。因此,这些发现强调了实施适当的软件资产管理实践的迫切需求,以优化软件使用、降低成本并缓解合规和财务风险,从而表明软件资产管理市场具有广阔的发展前景。

多伦多市:未使用软件许可和订阅的成本(2020-2024 年)

软件 | 未使用许可证的成本(美元) | 分配给前/长期休假员工的成本(美元) | 未使用许可证的总成本(美元) |

微软 M365 | 6,896,597 | 1,046,795 | 7,943,392 |

SAP S/4 HANA | 1,932,376 | - | 1,932,376 |

SAP ECC 本地部署 | 20,080 | 296,341 | 316,421 |

公共数字访问 | 657,177 | - | 657,177 |

Adobe Acrobat | 119,800 | 14,550 | 134,350 |

全部的 | 9,626,030 | 1,357,686 | 10,983,716 |

资料来源:多伦多市政府

挑战

- 许可合规性和供应商审计压力:确保许可合规性一直是企业面临的一大难题,严重影响着软件资产管理 (SAM) 市场的普及。目前,软件许可模式日趋复杂,其指标涵盖用户数、核心数、消费量、订阅量和云使用情况等多个方面。供应商的审计一旦发现任何合规漏洞,企业将面临经济处罚、法律风险和声誉损害。此外,大多数企业缺乏内部专业知识来准确解读许可条款或将使用数据与合同权益进行匹配。同时,不完整的发现、糟糕的合同管理以及治理流程不足等问题也加剧了这一困境,最终限制了 SAM 作为战略成本优化功能的有效性。

- 管理SaaS蔓延和影子AI :SaaS应用和AI工具的快速增长给软件资产管理市场带来了又一重大挑战。员工经常在未经IT部门批准的情况下使用SaaS和免费AI工具,这反过来又导致了影子IT和影子AI的出现。在这种情况下,传统的基于财务数据的发现方法往往无法检测到未经授权的应用,从而造成资产可见性的盲点。这种控制的缺失会导致重复支出、数据安全风险和合规性违规,从而对该领域的应用产生负面影响。此外,基于订阅的定价模式使得跟踪使用效率和实时优化许可证变得困难。而且,随着SaaS和AI应用的快速增长,企业必须克服治理、可见性和文化方面的挑战。

软件资产管理市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

17.1% |

|

基准年市场规模(2025 年) |

51亿美元 |

|

预测年份市场规模(2035 年) |

211亿美元 |

|

区域范围 |

|

软件资产管理市场细分:

组件细分分析

软件解决方案预计将成为软件资产管理 (SAM) 市场中最大的细分领域,在未来几年内占据 74.8% 的市场份额。以软件为中心的 SAM 工具,例如许可证跟踪、授权核对和合规性模块,将占据主导地位,因为企业需要自动化且可扩展的系统来管理复杂的混合资产组合。全球企业都倾向于在单一软件套件中集成许可证合规性和分析功能,这进一步扩大了细分领域的范围。Ankura Consulting 于 2022 年 5 月宣布推出 Ankura SAM 管理器,这是一款技术驱动的软件资产管理工具,旨在帮助客户管理复杂的软件基础设施并优化许可证使用。该平台可自动发现库存、监控软件消耗、跟踪购买历史记录并识别合规性差距,从而实现成本优化和风险缓解,这也表明其细分领域的范围更广。

部署模式细分分析

在软件资产管理市场,基于云的SAM细分市场预计将在预测期内展现出巨大的增长潜力。向云和SaaS许可模式的重大转变,有效推动了基于云的SAM的普及,这主要得益于实时可见性、自动更新以及降低本地基础设施成本等优势。Trimble于2024年6月宣布推出Trimble Unity,这是一款端到端的资产生命周期管理软件套件,可集中管理资本项目和公共基础设施的数据和数字化工作流程。此外,该平台还集成了施工管理、企业资产管理、许可审批和互联数据环境,从而帮助企业优化流程并确保合规性。更重要的是,该方案以单一订阅即可涵盖所有功能,充分体现了市场对以云为中心、集成化SAM解决方案日益增长的需求,这些解决方案能够显著提升可视性。

组织规模细分分析

预计到2035年底,大型企业将在软件资产管理(SAM)市场占据显著的收入份额。该细分市场的增长主要归功于其庞大而复杂的软件资产、更高的监管审计风险以及更大的许可支出,这些因素共同催生了对先进SAM解决方案的强劲需求,以确保合规性、减少浪费并有效管理全球软件使用。这些企业大多跨地域运营,并广泛采用本地部署、云端和混合软件环境,这反过来又增加了许可管理的复杂性。先进的SAM解决方案能够帮助这些企业实现集中化可视化、自动化许可跟踪并优化软件利用率。此外,分析和报告工具的集成能够更好地预测软件需求和预算分配。随着监管审查的日益严格,大型企业更加依赖SAM工具来降低审计风险、避免处罚并维持其全球IT基础设施的运营效率。

我们对软件资产管理市场的深入分析涵盖以下几个方面:

部分 | 子段 |

成分 |

|

部署模式 |

|

组织规模 |

|

行业垂直领域 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

软件资产管理市场——区域分析

北美市场洞察

凭借众多技术先驱和研究机构,预计到2035年底,北美将占据软件资产管理(SAM)市场48.7%的主导份额。严格的数据安全和许可合规框架也推动了该地区市场的持续增长。2025年3月,FedRAMP宣布对其进行重大改革,旨在创建一个精简、自动化驱动的合规框架,其主要目标是促进美国联邦机构更快、更安全地采用云技术。FedRAMP 20x的推出实现了对安全性和许可合规性的持续云原生验证,从而减少了繁文缛节,提高了效率。此外,这些举措也凸显了北美监管的推动力,促使各组织采用强大的软件资产管理体系,以满足严格的联邦标准。

美国软件资产管理市场正蓬勃发展,这主要得益于大型企业利用软件资产管理 (SAM) 工具优化 IT 支出并提升运营效率。与此同时,各行业对审计准备和风险缓解的日益重视也是推动 SAM 广泛应用的主要因素之一。2025 年 5 月,美国退伍军人事务部 (VA) 对其软件许可库存实现了全面可视性,涵盖了 4,433 款商用现成产品和 224 款 SaaS 产品,从而解决了此前美国政府问责局 (GAO) 对跟踪和问责制的担忧。此外,该机构目前正在集中管理软件许可,以加强生命周期监管、减少冗余并确保成本效益。同时,VA 还致力于为每个软件指定责任人,并优化重叠工具,以简化整个部门的采购和运营流程,从而进一步扩大 SAM 市场。

由于软件资产管理技术的广泛应用,加拿大在软件资产管理市场占据重要地位。该技术旨在简化软件采购流程,并通过减少各种软件浪费来支持可持续发展举措。此外,加拿大公共部门实体,包括医疗保健和市政服务机构,也受益于该市场,这些实体正致力于实现透明的软件使用报告和生命周期管理。2025年6月,Arcadis宣布与卡尔加里市签订了一份多年期合同,为其部署企业决策分析平台。卡尔加里由此成为加拿大首个在多种基础设施资产类型中部署该软件的城市。Arcadis还强调,该平台将整合数据,简化资产管理,并支持数据驱动的决策,从而优化支出,延长资产生命周期。除了最初的两年合同期外,该企业决策分析平台还旨在提高监管合规性,预测基础设施故障,并支持提升基础设施韧性。

亚太市场洞察

亚太地区软件资产管理 (SAM) 市场预计将在 2026 年至 2035 年间迎来前所未有的增长。该地区在这一领域的增长主要归功于新兴国家云技术的快速普及和 IT 基础设施的扩张。与此同时,对数字服务和电子政务举措的持续投入也推动了该地区对集成式 SAM 解决方案的需求。2025 年 5 月,HENNGE KK 宣布已将知名公司 DOS Co., Ltd. 的云端 IT 资产管理工具 SS1cloud 集成到其 HENNGE one 平台中,使企业能够集中管理 IT 资产并实现资产的全面可视性。此外,此次集成支持单点登录、访问控制和多因素身份验证,有效增强了安全性和合规性。该云端解决方案还有助于日本企业优化软硬件管理,并在混合办公环境下提升整体生产力。

在中国,由于软件许可监管力度不断加大,以及对任何违规行为的处罚力度不断提高,软件资产管理(SAM)市场正蓬勃发展。这些因素反过来又促使企业选择软件资产管理系统。中国的大型企业和政府机构正持续投资于集中式软件监控平台,以确保运营的连续性并符合国内外软件标准。2025年12月,Petrofac宣布其资产解决方案业务已被CB&I收购,此举不仅保障了员工的未来,还将Petrofac的资产管理能力整合到CB&I的运营中。此外,此次收购增强了CB&I的服务能力和地域覆盖范围,同时保障了客户和员工的持续性,从而为该领域的参与者带来了丰厚的增长机遇。

印度的软件资产管理市场受益于数字化进程的加快、SaaS平台的广泛应用以及IT和IT服务行业的快速扩张。此外,企业利用SAM解决方案管理本地和云平台的许可,甚至优化订阅成本,也为印度市场带来了积极影响。2025年1月,EdgeVerve Systems旗下的Infosys Finacle宣布在印度推出其Finacle资产负债管理解决方案,旨在为银行提供企业级的流动性和利率风险视图。该公司还表示,该解决方案强调人工智能驱动的分析、压力测试和情景建模,以优化资金、资产配置以及合规报告。此外,查谟和克什米尔银行也选择了该平台来加强风险管理、简化资产负债管理操作,因此该平台符合标准SAM市场的增长预期。

欧洲市场洞察

欧洲是国际软件资产管理市场的另一大主导力量,因为该地区的组织机构不断加大投资,以遵守严格的GDPR和软件许可法规。此外,该地区对跨境运营和多国许可管理的重视也有效地推动了软件资产管理(SAM)的普及。2025年7月,总部位于瑞典的AI软件资产管理领导者Xensam宣布,已将其业务扩展至伦敦和布加勒斯特,以满足欧洲对其SaaS原生SAM平台日益增长的需求。该公司增强了其员工队伍和产品套件,其中包括SaaS管理平台Xupervisor和DataBridge,使组织机构能够以更高的可见性和控制力管理本地和云端软件。此外,此次扩张还有助于企业优化软件支出,确保合规性。

德国在软件资产管理市场拥有更大的发展空间,这主要得益于其对工业和制造业的重视。在这些领域,软件资产管理 (SAM) 工具能够帮助企业管理庞大的软件组合,并确保符合严格的软件审计要求。在此背景下,德国联邦内政部于 2024 年 6 月选择 Raynet 的 RaySAMi 作为其核心软件资产管理解决方案。该方案由德勤牵头的联盟实施,并由 HiSolutions AG 提供支持。该公司还表示,该平台能够增强联邦机构对软件清单的可见性、自动化程度和控制力,从而提高成本效益并最大限度地降低合规风险。此外,此次部署标志着德国约 90 个联邦机构在实现现代化、透明的许可证管理方面迈出了重要一步,因此也吸引了更多企业投资德国的软件资产管理市场。

在英国,软件资产管理市场的发展得益于私营和公共部门的共同努力,这些努力都聚焦于数字化转型和网络安全。各组织机构选择软件资产管理 (SAM) 解决方案,旨在优化许可、控制成本并做好审计准备,同时还将基于云和混合的软件环境集成到管理框架中。在此背景下,五角大楼解决方案公司于 2023 年 9 月与 Accruent 达成合作,将 EMS 和 Accruent 的 Observable 能源管理系统集成到其产品组合中,主要目标是提升建筑和制造行业的设施和能源管理水平。该公司还指出,此次合作利用了 Meridian EDM 和 Maintenance Connection 等数字化工具,以简化资产生命周期管理并降低成本。此外,这一战略举措增强了五角大楼在实体资产的设计、建造和运营阶段提供创新解决方案的能力。

软件资产管理市场主要参与者:

- Flexera(美国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- Snow Software(瑞典)

- ServiceNow(美国)

- 微软公司(美国)

- IBM公司(美国)

- BMC软件(美国)

- 伊万蒂(美国)

- 甲骨文公司(美国)

- Micro Focus International plc(英国)

- Certero(英国)

- Aspera Technologies(德国)

- ManageEngine(印度 Zoho 公司旗下)

- 赛门铁克(博通)(美国)

- Matrix42 AG(德国)

- Lansweeper NV(比利时/荷兰)

- Flexera是软件资产管理 (SAM) 领域最成熟的领导者之一,始终致力于提供涵盖软件、云和 SaaS 资产发现与优化的全面技术支出和风险情报平台。该公司利用 Flexera One 套件,提供深度混合 IT 可视性、AI 驱动的分析和许可合规工具。此外,Flexera 的战略收购使其能够扩展产品组合,从而增强其在 IT 资产管理 (ITAM)、财务运营 (FinOps) 和 SaaS 管理方面的能力。

- Snow Software是该领域的专业公司,致力于为复杂的企业环境提供软件和 SaaS 资产的全面发现、规范化和优化解决方案。该公司的解决方案,例如 Snow Atlas,能够实时展现软件使用情况和合规性,从而有效控制成本并降低审计风险。此外,Snow 拥有强大的全球影响力,并以其支持本地和云端资产的无代理发现技术而闻名。

- ServiceNow是该领域另一股主导力量,它将其核心IT服务管理平台扩展到软件资产管理(SAM)领域,并集成了工作流自动化功能,帮助企业管理软件许可、库存和合规性。它还能管理更广泛的IT运营,ServiceNow的SAM模块受益于与IT服务管理(ITSM)、安全和采购流程的紧密集成,从而实现大规模的统一治理和自动化。

- IBM 公司是该领域的领军企业,其提供的软件资产管理 (SAM) 功能是其更广泛的企业 IT 和 AIOps 产品组合的一部分,专注于自动化、性能优化和合规性,尤其适用于具有复杂许可需求的大型组织。IBM 的工具,例如用于 IBM 软件的 ILMT,能够有效地帮助企业做好审计准备,并优化混合基础架构中的软件支出。

- 微软公司通过嵌入 Windows、Azure 和 Microsoft 365 生态系统的原生管理和治理功能,增强了软件资产管理 (SAM) 能力。该公司的平台集成简化了 Microsoft 产品的许可证跟踪和优化,同时还支持混合云和云资产管理,从而使软件治理与更广泛的身份和云运营保持一致。

以下是一些在全球SAM市场运营的主要参与者名单:

软件资产管理市场既有大型企业软件供应商,也有专注于软件资产管理 (SAM) 和 IT 资产管理 (ITAM) 的专业提供商。领先的厂商通过独有的平台功能、与 IT 服务管理和云生态系统的集成,以及人工智能驱动的优化等分析技术,来巩固其在 SAM 市场中的领先地位。Flexera 于 2024 年 2 月宣布完成对 Snow 的收购,旨在增强其产品组合,并在混合 IT 环境中提供更强大的技术价值优化。此次合并将 ITAM 和财务运营 (FinOps) 方面的专业知识、先进的技术智能和统一的可视性相结合,帮助企业管理支出、降低风险并优化软件投资。此外,Flexera 将继续支持并创新 Flexera 和 Snow 的解决方案,从而为客户和合作伙伴提供涵盖云、SaaS、本地部署和新兴人工智能技术的更强大的功能。

软件资产管理市场企业格局:

最新发展

- 2025年12月, ServiceNow宣布已同意以77.5亿美元收购Armis,旨在扩展其在全球范围内的IT、OT、医疗设备和关键基础设施领域的网络风险管理和安全能力。此次合并将打造一个统一的、原生AI驱动的端到端安全风险管理和运营平台。

- 2025年7月, Flexera宣布推出Flexera One SaaS管理平台。该平台是一款统一的下一代解决方案,整合了Flexera和Snow的功能,可提供SaaS发现、优化和控制。该平台能够提升对SaaS应用和影子AI的可见性,帮助企业降低成本、管理风险。

- Report ID: 1318

- Published Date: Jan 05, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。