除雪车市场展望:

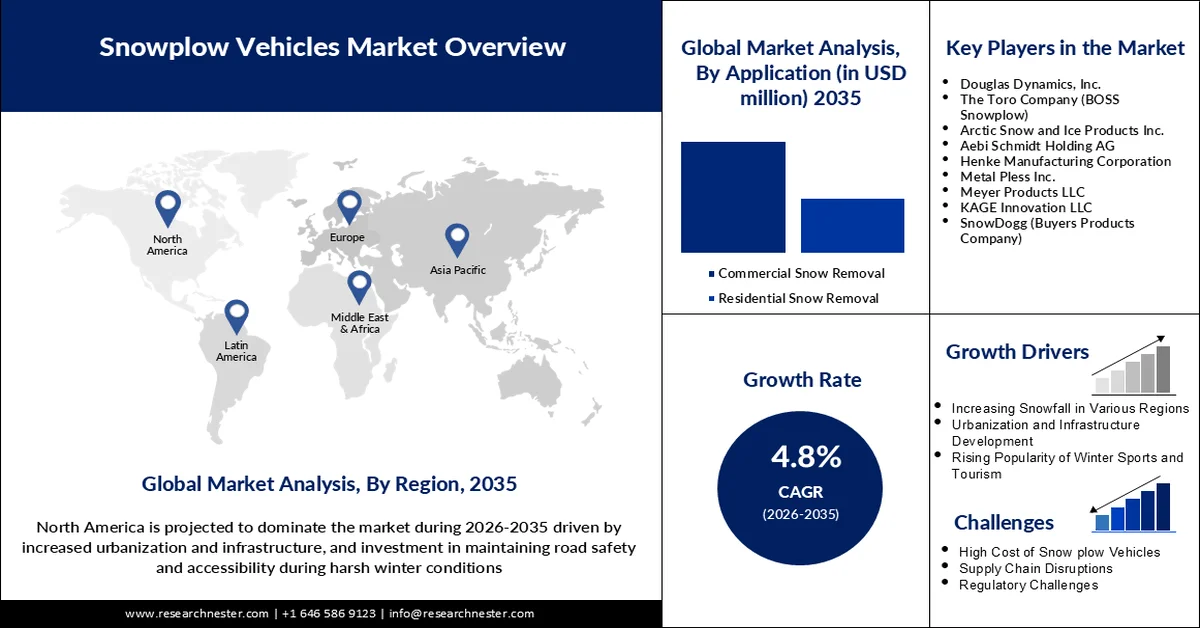

2025年,除雪车市场规模为4.1692亿美元,预计到2035年将超过6.6629亿美元,在预测期(即2026年至2035年)内,复合年增长率将超过4.8%。2026年,除雪车行业规模预计为4.3493亿美元。

随着城市和乡村地区对高效除雪的需求不断增长,除雪车市场持续保持增长势头。驾驶辅助系统和自动驾驶技术的进步提高了除雪车的性能标准,从而提升了安全性。2024年3月,Teleo和Storm Equipment宣布在美国推出其首款商用遥控自动驾驶除雪车,这体现了在提高运营效率和解决劳动力短缺问题方面的创新。此外,对电动化和可持续除雪解决方案的投资也符合全球脱碳战略的需要。

世界各国政府都在拨款用于除雪车队的现代化改造。2023年12月,俄勒冈州州长蒂娜·科泰克宣布拨款1900万美元用于冬季道路维护,其中包括400万美元用于更换10辆除雪车。这笔资金再次提醒人们,除雪车在恶劣天气下保障道路安全方面发挥着至关重要的作用。同样,美国农业部也向社区提供拨款和贷款,帮助地方政府购置新的除雪设备,以集中应对运营挑战和基础设施薄弱环节。

关键 除雪车 市场洞察摘要:

区域亮点:

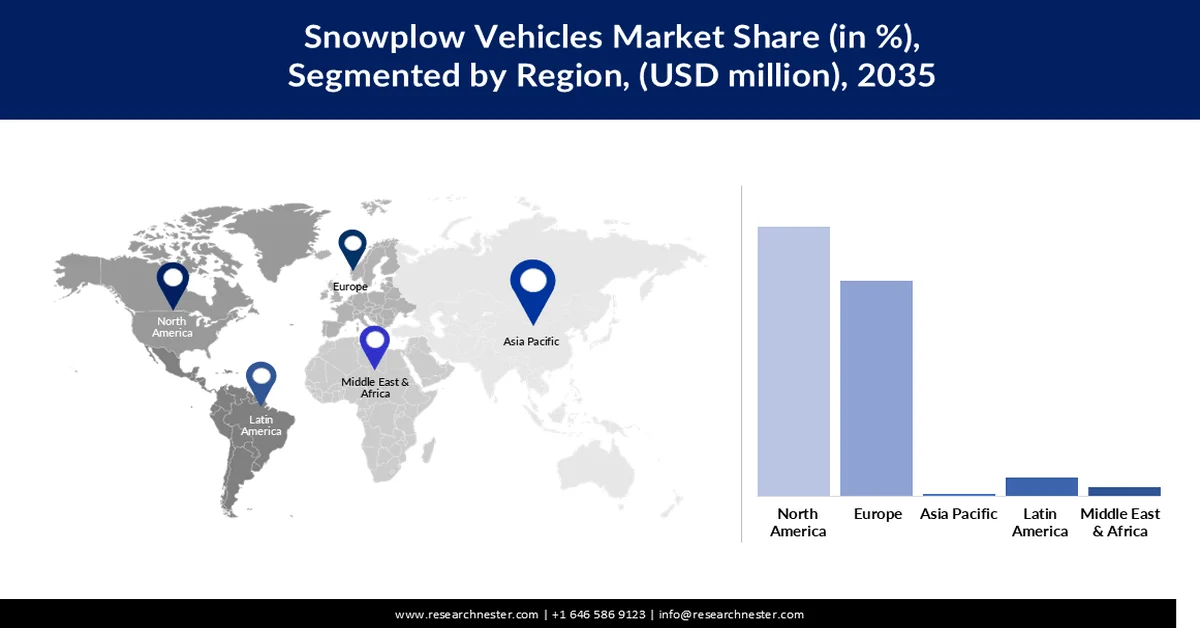

- 预计到 2035 年,北美在除雪车市场的收入份额将超过 52.3%,这反映出该地区强大的基础设施准备以及对先进物流和设备优化方面的投资,从而支持高效的除雪作业。

- 受气候变化导致极端天气事件增多,对增强型雪地管理能力的需求不断增长的推动,亚太地区预计在预测期内将实现显著增长。

细分市场洞察:

- 预计到 2035 年,直刃式雪犁在雪犁车辆市场中的份额将超过 44%,这得益于其在各种除雪任务中的操作灵活性以及对不同降雪强度下多功能性能的持续偏好。

- 预计到 2035 年,商业除雪业务将占据超过 68% 的收入份额,这主要得益于市政当局和私人运营商不断提高的要求,以及智能和自主除雪解决方案的普及。

主要增长趋势:

- 除雪机系统的技术进步

- 城市化进程加快和基础设施建设

主要挑战:

- 除雪作业劳动力短缺

- 基础设施和维护挑战

主要参与者: Douglas Dynamics, Inc.、The Toro Company(BOSS Snowplow)、Arctic Snow and Ice Products Inc.、Aebi Schmidt Holding AG、Henke Manufacturing Corporation、Metal Pless Inc.、Meyer Products LLC、KAGE Innovation LLC、SnowDogg(Buyers Products Company)。

全球 除雪车 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 4.1692亿美元

- 2026年市场规模: 4.3493亿美元

- 预计市场规模:到2035年将达到6.6629亿美元

- 增长预测:年复合增长率 4.8%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占52.3%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、加拿大、德国、日本、中国

- 新兴国家:印度、中国、韩国、澳大利亚、日本

Last updated on : 12 March, 2026

除雪车市场——增长驱动因素和挑战

增长驱动因素

- 除雪系统技术进步:除雪系统正迅速普及,其先进功能(例如自动驾驶和远程控制)进一步提升了作业安全性和效率。2023年6月,明尼苏达大学发布了一款配备GNSS和雷达的驾驶辅助系统,可在低能见度条件下实现更精准的车道保持和障碍物检测。此类创新将满足日益增长的除雪精度需求,尤其是在道路几何形状复杂的区域。技术进步也降低了除雪成本。日益显著的经济效益意味着市政和商业车队将得到更广泛的应用。

- 城市化进程加快和基础设施建设不断推进:随着城市化进程的不断推进,市政当局必须确保道路在雪天也能畅通无阻,这就催生了对高效除雪解决方案的需求。2024年6月,约翰迪尔公司扩大了与道格拉斯动力公司的合作关系,在其庞大的经销商网络中新增了WESTERN品牌的冰雪控制解决方案。这项合作凸显了市场对能够应对城市和郊区除雪挑战的重型除雪系统日益增长的需求。基础设施建设投资的不断增加也表明,除雪车辆在确保交通运输效率方面发挥着至关重要的作用,尤其是在严寒的冬季。

- 气候变化与降雪量变化:天气状况持续变化且难以预测,因此,各种除雪系统需要根据不断变化的情况进行相应调整。气候中心(Climate Central)对1970年至2023年的分析表明,美国各地区降雪量差异巨大,因此,采用先进的除雪技术至关重要。制造商正积极应对挑战,开发多功能除雪车,这些车辆能够调整铲刀设计并配备温度感应式除冰系统。即使在气候变化可能导致降雪量不稳定的地区,这也对于确保有效管理积雪至关重要。

挑战

- 除雪作业劳动力短缺:劳动力短缺阻碍了除雪作业的按时进行,降低了效率。熟练操作人员的短缺导致对季节性劳动力的依赖性增强,这是除雪行业目前面临的主要难题之一。据 Research Nester 的数据显示,截至 2024 年 12 月,北美地区的除雪车司机数量下降了 12%。诸如此类的劳动力挑战无疑会促使人们关注自动化除雪解决方案,以实现无需人工或减少人工的作业方式。

- 基础设施和维护挑战:市政当局和企业面临着越来越大的压力,需要维护和升级老化的除雪车队和基础设施。资金限制导致急需的维修和更换工作被延误,从而影响了效率。美国交通部2024年1月的一份报告指出,市政当局25%的除雪车队需要现代化改造。找到解决这些问题的方案对于确保冬季道路安全和高效运行至关重要。

除雪车市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

4.8% |

|

基准年市场规模(2025 年) |

4.1692亿美元 |

|

预测年份市场规模(2035 年) |

6.6629亿美元 |

|

区域范围 |

|

除雪车市场细分:

铲刀类型(直铲式雪犁、V型铲式雪犁、翼式铲式雪犁、推式铲式雪犁、其他)

到2035年,直刃式雪犁有望占据雪犁车市场44%以上的份额,因为它能够灵活应对各种除雪作业。这些雪犁在道路、车道和停车场的清理工作中表现出色,因此在众多行业中广受欢迎。2024年6月,道格拉斯动力公司与约翰迪尔公司继续合作,为满足商业应用的特殊需求,在小型多用途拖拉机上新增了一系列直刃式雪犁产品。它们能够应对轻度和重度降雪,这种多功能性是其目前广受欢迎的主要原因。为了延长雪犁的使用寿命并提高作业效率,雪犁采用了新型材料并采用了新的设计。

应用范围(商业除雪、住宅除雪)

在除雪车市场,商业除雪领域预计到2035年将占据超过68%的市场份额,因为市政当局、私人承包商和商业机构在寻求高效的除雪解决方案方面持续增长需求。该领域在冬季城市和郊区保持交通畅通方面有着日益广泛的商业应用,这反过来又提升了商业除雪服务的重要性。例如,2024年3月,Teleo与Storm Equipment合作,推出了自动驾驶除雪车,在降低人工依赖的同时提高了作业效率。商用除雪车集成了智能技术,以实现更精准、更经济高效的除雪方式。

我们对全球除雪车市场的深入分析涵盖以下几个方面:

刀片类型 |

|

应用 |

|

燃料类型 |

|

安装 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

除雪车市场——区域分析

北美市场分析

预计到2035年,北美除雪车市场将占据超过52.3%的市场份额。例如,2024年1月,奥什科什冰雪业务公司(Oshkosh Snow and Ice Business)在MB的中央仓库完成了零部件和设备处理设施的建设。这表明该地区普遍重视高效的除雪方式。

美国对新技术和解决方案的大量投资使其成为北美除雪车市场的领导者。制造商通过在线手册提供设备支持,这证明了各种应用领域对更强大系统的需求日益增长。此外,清除积雪对于公共安全和维护基础设施至关重要,尤其是在降雪频繁的地区。这种不断增长的需求可能会促使美国除雪车技术进一步进步,并推动车队现代化。

加拿大政府的支持和因严寒冬季而进行的基础设施建设是推动加拿大除雪车市场发展的两大重要因素。2022年11月,政府批准拨款35.7万美元用于升级耶洛奈夫机场的一辆四驱除雪车,以提升其除雪能力。此类投资为关键交通枢纽的安全性和运营效率奠定了基础。加拿大除雪车队的更新换代体现了该国对民众在恶劣天气条件下安全的高度重视。

亚太地区(不含日本)市场统计数据

亚太地区除雪车市场预计在预测期内将实现显著增长,这主要得益于市场对更完善的除雪设施需求不断增长。根据《2022年亚洲气候状况报告》,2022年春季亚洲的积雪覆盖面积(SCE)为1456万平方公里,低于历史平均水平,表明积雪管理面临日益严峻的挑战。随着气候变化导致极端天气事件增多,除雪工作变得尤为重要,它能够确保市政和企业的安全,并将干扰降至最低。

在印度,喜马偕尔邦北部和查谟-克什米尔邦等地区降雪量大,严重影响当地交通和贸易,因此亟需先进的除雪设备。2024年2月,印度交通部宣布拨款2亿美元用于升级这些邦的除雪基础设施。此举将确保重要道路和高速公路的畅通,从而促进旅游业和当地经济发展。此外,印度还签署了一份除雪车队现代化改造合同,表明该国正认真应对气候挑战。

由于中国政府致力于应对北方省份的极端降雪,中国除雪车市场正迅速增长。2023年12月,中国政府决定投资12亿美元购置先进设备用于城市除雪,这将最终提高恶劣天气下的交通效率和安全性。中国积极改善除雪基础设施,旨在保障公共安全,并将恶劣天气造成的交通中断降至最低。

除雪车市场参与者:

- 道格拉斯动力公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- Toro公司(BOSS除雪机)

- 北极冰雪产品公司

- Aebi Schmidt Holding AG

- 汉克制造公司

- 金属普莱斯公司

- 迈耶产品有限责任公司

- KAGE创新有限责任公司

- SnowDogg(买家产品公司)

除雪车市场竞争异常激烈,由道格拉斯动力公司(Douglas Dynamics)、托罗公司(Toro Company,旗下拥有BOSS除雪设备)、北极冰雪产品公司(Arctic Snow and Ice Products)和艾比施密特控股公司(Aebi Schmidt Holding AG)等多家领先企业组成,这些企业不断推动创新。它们通过建立战略合作伙伴关系、拓展产品组合并采用先进技术来巩固市场地位。通过满足客户多样化的需求,它们确保为各行各业提供高效可靠的除雪系统。

2024年11月,Hiniker公司收购了位于密歇根州的重型除雪机制造商Daniels Plows公司。此类战略收购体现了行业对合作与多元化的重视,旨在满足不断变化的市场需求。这些举措也反映了主要参与者致力于提供先进解决方案,确保在快速增长的市场中实现卓越性能和客户满意度的决心。

以下是一些领先的除雪车公司:

最新发展

- 2024年10月, Aebi Schmidt Ibérica与意大利知名市政垃圾处理设备制造商AMS签署了侧装式垃圾收集车的经销协议。CL1系列垃圾收集车以其可靠性和便捷的操作而闻名,提供七种不同尺寸的垃圾箱,容量从13立方米到32立方米不等。目前约有1500辆CL1垃圾收集车投入使用,其坚固高效的垃圾箱升降机构广受认可,使其成为市政垃圾处理的理想之选。

- 2024年10月,瑞士博世集团旗下子公司Kupper Weisser GmbH向德国高速公路管理局(Autobahn GmbH)联邦招标项目交付了最后一辆车。该公司为83辆卡车配备了最先进的液压系统,可全年运行,确保德国道路交通安全。此外,该公司还提供了167台撒布机供全国使用,彰显了博世集团致力于提供先进道路养护解决方案的决心。

- 2024年3月,遥控运输车Raptor 100迎来了一项令人兴奋的升级,深受雪地爱好者的喜爱。此前Raptor 100一直与Grizzly M450h林业碎木机配合使用,如今它还可以与现代化的Zaugg SF 55-52雪地吹雪机搭配使用。在瑞士Prinoth公司的支持下,Raptor 100展现了其在雪地作业中的多功能性和高效性,进一步拓展了其应用范围。

- Report ID: 7032

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。