智能机器人市场展望:

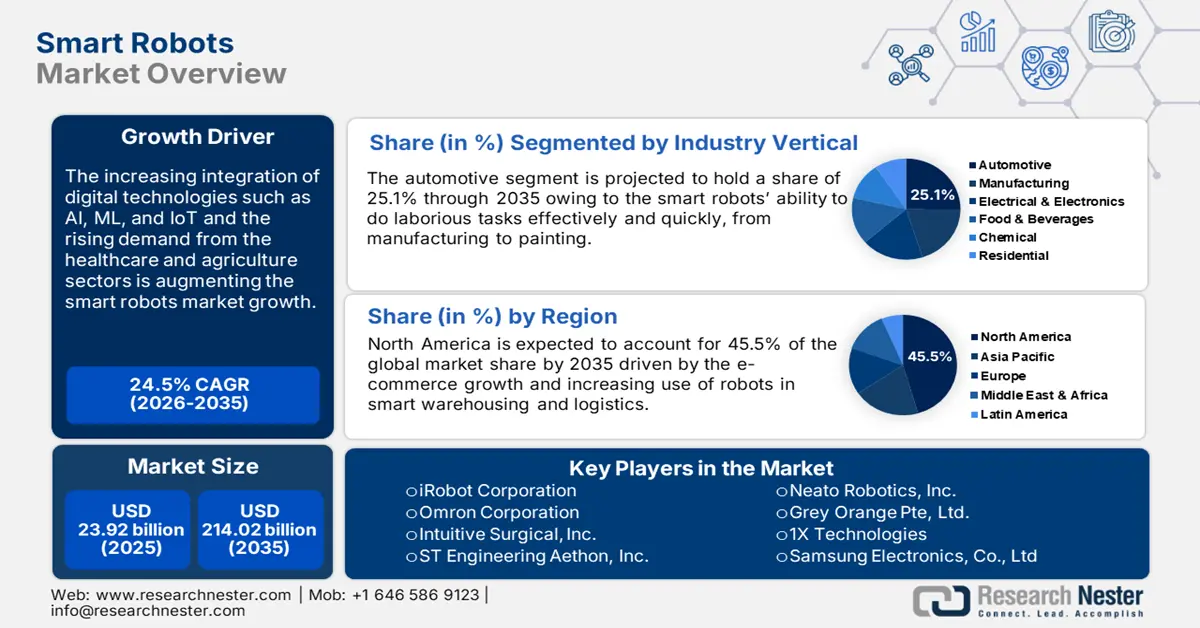

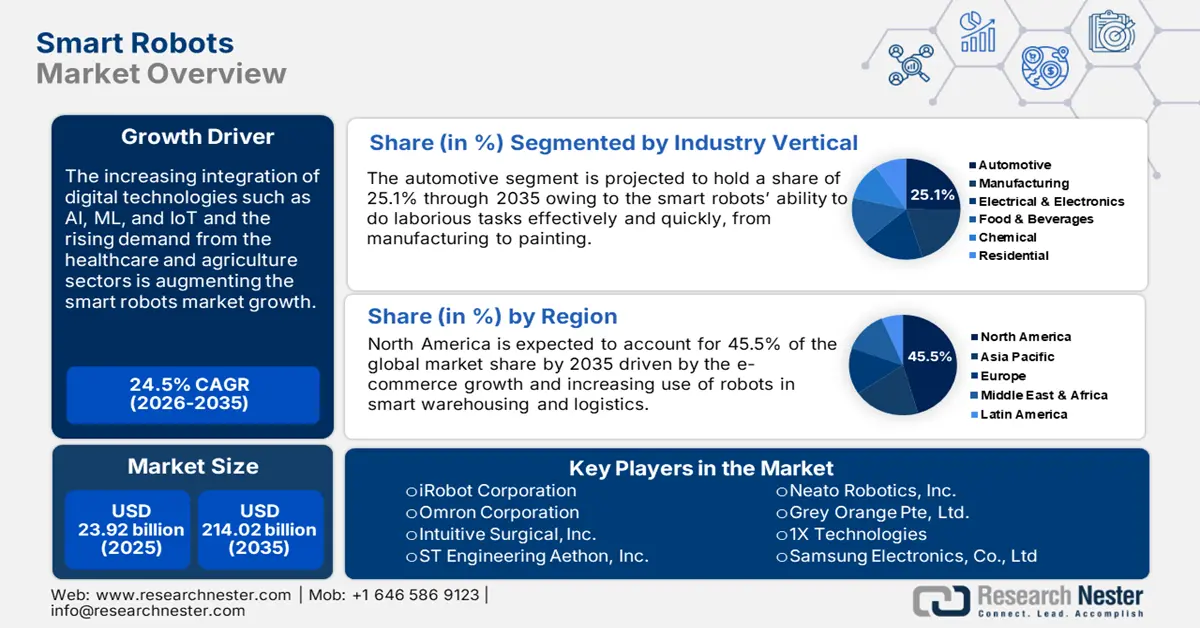

2025年,智能机器人市场规模超过239.2亿美元,预计到2035年将超过2140.2亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过24.5%。2026年,智能机器人的行业规模估计为291.9亿美元。

市场参与者认识到,通过取代基础任务,智能机器人在先进制造和物流领域发挥着关键作用。随着人工智能与机器人的融合,企业正在采用智能机器人来简化复杂的工作流程,并为客户创造更多价值。根据国际机器人联合会 (IFR) 2024 年 9 月的数据,全球工厂中共有 4,281,585 台智能机器人在运行。此外,2024 年 3 月,NVIDIA 和 Teradyne Robotics 合作开发了基于 NVIDIA Jetson AGX Orin 的协作机器人 (cobot) 和自主移动机器人,用于边缘 AI 应用,包括 NVIDIA 的 cuMotion 路径、UR 的 PolyScope X 软件和 UR5e 协作机器人平台。

推动市场增长的其他因素包括不断提高生产力和降低劳动力成本。各行各业正在利用智能机器人执行焊接、装配、包装、质量控制等任务。例如,国际机器人联合会 (IFR) 于 2024 年 1 月发布的数据显示,机器人技术的引入可在保持最先进产出和高效工作安全的同时,降低 35% 的成本。

关键 智能机器人 市场洞察摘要:

区域亮点:

- 到 2035 年,北美智能机器人市场将占据超过 45.50% 的市场份额,这得益于仓库自动化和强大的机器人生态系统。

- 在预测期内,亚太市场将实现强劲增长,这得益于工业机器人的使用和政府补贴。

细分市场洞察:

- 预计到 2035 年,智能机器人市场中的汽车细分市场(智能机器人市场)将占据 25.10% 的份额,这得益于汽车制造业广泛使用机器人来提高精度和效率。

- 预计智能机器人市场中的检测与安防细分市场将在 2026-2035 年期间实现显著增长,这归因于用于检测和安防目的的 AI 集成机器人的投资不断增加。

主要增长趋势:

- 医疗行业机器人使用量增加

- 农业领域机器人部署量增加

主要挑战:

- 数据隐私问题

- 昂贵的智能机器人

主要参与者:Brain Corporation、Neato Robotics, Inc.、Grey Orange Pte, Ltd.、1X Technologies 和三星电子有限公司

全球 智能机器人 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 239.2亿美元

- 2026年市场规模: 291.9亿美元

- 预计市场规模:到 2035 年将达到 2140.2 亿美元

- 增长预测:复合年增长率24.5%(2026-2035)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 45.5%)

- 增长最快的地区:亚太地区

- 主要国家:中国、日本、美国、德国、韩国

- 新兴国家:中国、印度、日本、韩国、新加坡

Last updated on : 10 September, 2025

智能机器人市场的增长动力和挑战:

增长动力

- 医疗行业应用日益广泛:机器人广泛应用于医学领域,包括手术、辅助诊断、药物输送等。根据美国国立卫生研究院的数据,2023年全球已完成超过1000万例机器人手术。此外,个性化医疗的蓬勃发展也对智能机器人市场产生了积极影响。私营部门和政府正在投资包括医疗机器人在内的先进医疗技术,以提升医疗服务和基础设施。

- 农业机器人部署日益增多:据估计,未来几年农业领域将为智能机器人生产商提供丰厚的机遇。劳动力短缺加上高昂的人力成本,促使农民将目光投向智能机器人。农业机器人的例子包括绿色探测传感器、飞行机器人、无人驾驶拖拉机机器人、水果采摘机器人和自动挤奶机器人。根据美国机械工程师学会2023年5月的数据,目前48个国家/地区共有220台Oz机器人,累计工作时间达36,000小时。这一统计数据表明,未来几年机器人在农业领域的应用将蓬勃发展,制造商将受益于此,从而实现收入最大化。

- 人工智能的兴起:人工智能与机器人技术的融合在各个领域的市场需求巨大。人工智能使关节机器人能够准确、快速地执行任务。例如,教育领域的人工智能机器人技术是一个不断发展的领域,机器人可以在与学生互动的同时,为他们提供学科知识的教学。

挑战

- 数据隐私问题:数据所有权引发道德担忧,尤其是在机器人软件服务不断扩张的情况下。随着娱乐、教育和家务家用机器人的兴起,人们的私人信息可以通过云端获取。如果第三方(包括营销公司)频繁购买这些数据,个人隐私可能会受到侵犯。诸如Lynx和Roomba之类的机器人技术,具备语音激活和智能反应功能,如果遭到网络犯罪分子的攻击,可能会侵犯或滥用这些设备的声音,损害产品和制造商的声誉和利润份额。

- 昂贵的智能机器人:由于涉及复杂的技术,智能机器人的生产需要大量的资本投入。许多预算紧张的小公司往往因为成本高昂而不愿投资智能机器人,这限制了智能机器人的普及率,并阻碍了智能机器人市场参与者的收入增长。

智能机器人市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

24.5% |

|

基准年市场规模(2025年) |

239.2亿美元 |

|

预测年度市场规模(2035年) |

2140.2亿美元 |

|

区域范围 |

|

智能机器人市场细分:

行业垂直细分分析

到2035年底,汽车领域有望占据智能机器人市场份额的25.1%左右。该领域的增长主要归功于机器人在汽车制造领域的日益普及。汽车行业是全球工厂中机器人数量最多的行业。根据国际机器人联合会2023年3月发布的数据,汽车行业目前有100万台机器人在工作。智能机器人使工作变得足够精细,能够精确高效地执行各种任务,包括冲压金属板、修整塑料件等。此外,汽车机器人能够无缝地完成车身的底漆和喷漆工作,几乎不会出现任何错误。

应用细分分析

预计检测与安防领域在预测期内将呈现显著增长。集成人工智能、机器学习、摄像头和传感器的智能机器人可以检测和分析物体的行为,并向操作员提供物体是否危险的实时信息。用于开发最先进机器人的研发投入不断增加。例如,根据美国机械工程师学会2023年1月的数据,日本在机器人研发上的投入已达9.3亿美元。

我们对全球智能机器人市场的深入分析包括以下几个部分:

成分 |

|

应用 |

|

垂直行业 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

智能机器人市场区域分析:

北美市场洞察

预计到2035年底,北美智能机器人市场的收入份额将超过45.5%,这得益于电子商务业务的增长和仓库数量的增加。该地区智能仓库的建立正在刺激对机器人的需求。这些先进的仓库广泛使用智能机器人,以最大限度地减少人为错误并提高工作效率。该地区还拥有像特斯拉这样的市场巨头,该公司以在人形机器人和工业机器人方面的进步而闻名,其中包括特斯拉擎天柱。

美国农业部还透露,到2022年,美国约有20%的居民会在网上购买食品杂货。预计未来几年,美国的在线购物者数量将大幅增长,这将给仓储和物流带来负担。因此,为了应对这种工作压力,仓储公司正在投入巨资,在仓库中增加包括智能机器人在内的联网设备,以提高仓库的互联程度。由于智能机器人依赖于高速网络和数字数据,这些改进使其应用更加可行。

在加拿大,为了鼓励机器人领域尖端技术的发展,当地政府正在提供资金、补贴和税收优惠等扶持政策。根据国际机器人联合会2024年4月发布的报告,加拿大的机器人安装量已达4616台。政府希望通过这项投资,使加拿大在人工智能商业化领域处于领先地位。

亚太市场洞察

据估计,亚太地区智能机器人市场将以强劲的复合年增长率增长。智能工业机器人广泛应用于该地区的汽车行业,用于管理生产线上的焊接、喷漆和装配工序。例如,根据国际机器人联合会 (IFR) 2024 年 9 月的数据,中国工厂将有 170 万台机器人投入使用。此外,中国政府已将机器人制造列为重中之重,并提供了巨额补贴。

在印度,汽车、纺织、医疗保健、化工、住宅和制造业等多个行业的快速数字化转型正在推动智能机器人的销售增长。根据国际机器人联合会2024年9月的数据,印度的年度安装量在全球排名第七。

智能机器人市场参与者:

- iRobot 公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 欧姆龙公司

- 直觉外科公司

- ST工程Aethon公司

- 壁虎系统国际公司

- 利拉瓦尔集团

- 大脑公司

- Neato Robotics公司

- 灰橙私人有限公司

- 1X技术

- 三星电子有限公司

随着老牌巨头、汽车巨头以及新进入者纷纷投资新技术,智能机器人市场的竞争格局正在迅速演变。市场主要参与者专注于开发新技术和新产品,以满足严格的监管规范和消费者需求。这些主要参与者正在采取并购、合资、合作以及新产品发布等多种策略,以增强其产品基础并巩固其市场地位。以下是全球智能机器人市场的一些主要参与者:

最新发展

- 2024年8月, 1X Technologies宣布推出家用人形机器人Neo Beta。Neo Beta超越了传统的僵硬机器人,其仿生设计使其能够安全地在人群中工作。

- 2024年1月,三星电子推出了一款智能机器人Ballie,用于执行家务。这款AI家居伴侣机器人可充当个人家庭助理,并在家中自动驾驶,高效地执行各种任务。

- Report ID: 4788

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。