氮化硅球市场展望:

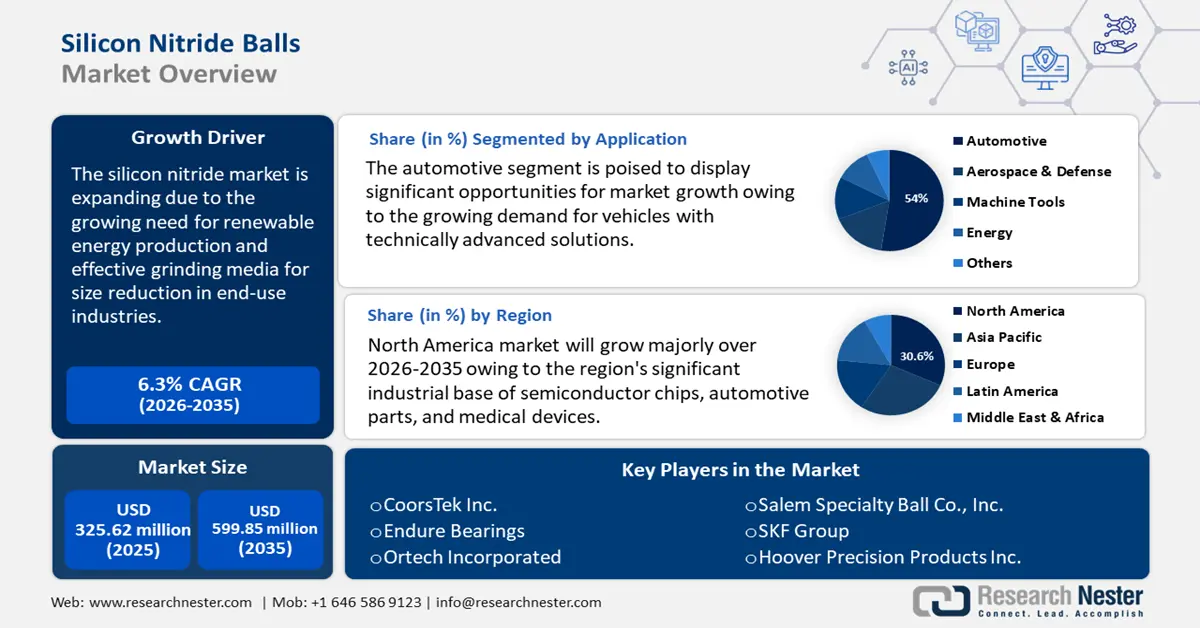

2025年,氮化硅球市场规模为3.2562亿美元,预计到2035年将超过5.9985亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过6.3%。2026年,氮化硅球的行业规模估计为3.4408亿美元。

全球氮化硅球市场正因终端行业对可再生能源生产和高效研磨介质的需求不断增长而蓬勃发展。随着环保意识的增强和可再生能源的不断发展,风能已被广泛用作清洁能源。国际能源署报告称,2022年风力发电量将创纪录地增长265太瓦时(增长14%),超过2100太瓦时。继太阳能光伏之后,风力发电是增长速度第二快的可再生能源技术。氮化硅轴承球作为重要的部件,对风力涡轮机至关重要。

氮化硅轴承滚珠在风力涡轮机中的主要作用是支撑发电机转子旋转并保持其平衡,以及支撑发电机转子的巨大载荷并确保其稳定运行。此外,氮化硅轴承滚珠的高硬度和高耐磨性可以减少磨损和摩擦,从而延长轴承滚珠的使用寿命,并降低维护和更换费用。

此外,东芝材料和斯凯孚等公司在氮化硅球生产方面的投资,正显著推动氮化硅球市场的增长,以满足关键行业(尤其是汽车和可再生能源)日益增长的需求。例如,斯凯孚与行业领先的氮化硅材料和陶瓷球开发商和生产商中材氮化物株式会社(Sinoma Nitride)签署了合资协议,以进一步加强双方在混合陶瓷球轴承领域的合作。此次合作意义重大,因为陶瓷轴承是斯凯孚战略中优先发展的技术。此外,2022年7月,东芝材料株式会社宣布将在其日本横滨总部所在地投资新建一座氮化硅球生产设施。该项目预算超过3800万美元,并于2023年11月投产。

关键 氮化硅球 市场洞察摘要:

区域亮点:

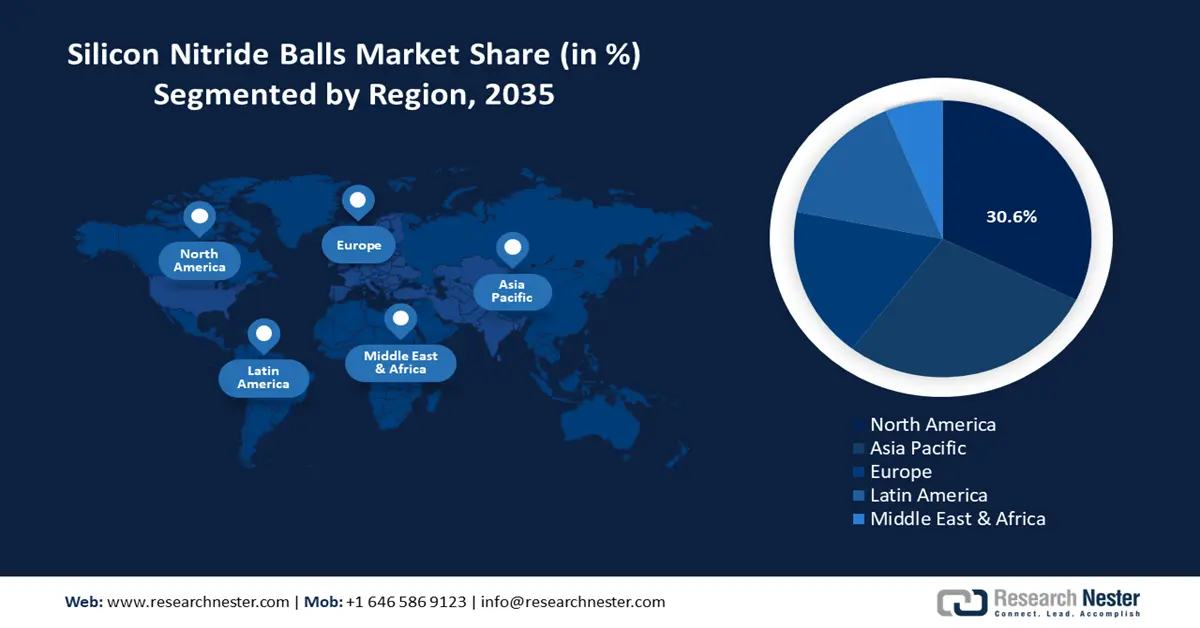

- 北美在氮化硅球市场占据30.6%的份额,这得益于该地区在半导体芯片、汽车零部件和医疗器械领域强大的工业基础,并将在2035年前带来强劲的增长前景。

- 预计到2035年,亚太地区的氮化硅球市场将显著增长,这得益于中国、日本、韩国和印度消费电子和汽车制造业的崛起。

细分市场洞察:

- 预计到 2035 年,汽车细分市场将占据超过 54% 的市场份额,这得益于全球汽车产量的增长以及对电动汽车零部件的需求。

- 预计到 2035 年,1.0-1.5 毫米细分市场将占据相当大的市场份额,这得益于其轻量化和高硬度特性,适合工业用途。

主要增长趋势:

- 广泛应用于各个终端行业

- 在生物医学领域的应用日益广泛

主要挑战:

- 假冒产品泛滥

- 疲劳应力和测试限制导致的耐久性限制

- 主要参与者:CoorsTek Inc.、Endure Bearings、Ortech Incorporated、Salem Specialty Ball Co., Inc.、中材国际工程股份有限公司、SKF Group、中原轴承研究所有限公司、Hoover Precision Products Inc.、Redhill Precision Specialty Balls、Thomson Industries, Inc.。

全球 氮化硅球 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:3.2562 亿美元

- 2026 年市场规模:3.4408 亿美元

- 预计市场规模:2035 年将达到 5.9985 亿美元

- 增长预测:6.3% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 30.6%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、日本、中国、德国、韩国

- 新兴国家:中国、印度、日本、韩国、台湾

Last updated on : 28 August, 2025

氮化硅球市场的增长动力和挑战:

增长动力

- 广泛应用于各终端行业:氮化硅球因其优异的性能而备受推崇,包括高强度、低密度、耐磨损、耐腐蚀以及卓越的热稳定性。这些特性使其成为各种高性能应用中不可或缺的材料,推动了氮化硅球市场的增长。在汽车领域,氮化硅球广泛用于电动汽车(EV)的混合轴承,以提高能源效率并减少电循环腐蚀。在航空航天和国防工业中,氮化硅球的轻质和耐用性使其成为精密部件的理想选择;而在风能领域,氮化硅球则提高了涡轮轴承的可靠性。由于氮化硅球在极端润滑和磨损条件下(例如极端温度、大温差和超高真空)的应用非常广泛,因此该材料可以满足飞机维护操作等特定要求。

预计氮化硅轴承将继续广泛应用于各种工业应用,因为它们在恶劣条件下表现出色。此外,当存在磁场时,氮化硅球轴承在用于半导体制造的设备中工作效果最佳。氮化硅在暴露于磁场的应用中的主要优势在于其非磁性。在这类应用中,使用钢球可能会改变旋转扭矩或干扰磁场。

根据国际半导体产业协会 (SEMI) 的数据,预计到 2024 年,全球原始设备制造商 (OEM) 的半导体制造设备销售额将达到 1130 亿美元,创下行业新高,年增长率达 6.5%。在前端和后端业务的共同推动下,预计未来几年半导体制造设备销售额将持续增长,2025 年将达到 1210 亿美元,2026 年将达到 1390 亿美元。因此, 半导体制造设备销售额的增长将推动氮化硅球的需求。 - 生物医学应用日益广泛:氮化硅球因其多样化的材料特性而成为一种典型的生物材料。近期的科学研究促进了氮化硅在各个生物医学领域的创新应用。除了卓越的机械、热和化学特性外,氮化硅还拥有其他独特的性能,增强了其在骨科应用中的实用性,尤其是在髋关节和膝关节置换假体以及脊柱植入物方面。根据美国国立卫生研究院 (NIH) 的估计,到 2060 年,髋关节和膝关节置换手术总量将分别比 2018 年的水平增长 37.7%(n=130,766)和 36.6%(n=137,341)。因此,这一增长将加速氮化硅球市场的扩张。

值得注意的是,其部分射线可透过的特性消除了标准X光摄影中的图像失真,从而能够在外科手术和术后评估中更准确地评估植入物。氮化硅球已确立其作为脊柱植入物有益材料的地位,研究人员也开始探索其在牙科植入物和颅颌面植入物中的潜力。对无金属牙科植入物日益增长的需求,极大地促进了全球牙科植入物行业对氮化硅球的兴趣。

挑战

- 假冒产品泛滥:假冒轴承是导致部件频繁故障的重要原因,不仅会增加成本、增加风险,还会降低机械的可靠性。这些假冒产品通常由低薪工人使用过时的设备和劣质材料生产。由于其结构,这些仿制轴承与正品轴承非常相似,这使得购买者难以区分。使用这些劣质轴承会导致更频繁的故障,从而增加相关的维护和更换成本。这些额外的费用几乎总是超过购买时通过降低单价所节省的费用。因此,这一因素将阻碍氮化硅球市场的增长。

- 疲劳应力和测试限制导致的耐久性限制:由于滚动接触疲劳 (RCF) 会导致裂纹扩展,氮化硅球易受表面缺陷的影响,并可能因源自预先存在的 C 型裂纹或部分锥形裂纹的疲劳剥落而失效。为了达到亚微米级球的精加工尺寸和表面特性,避免(不可避免的)低速球碰撞和由接触边缘处最大的径向拉应力场引发的表面裂纹,氮化硅球采用研磨工艺制造。

C型裂纹在球体碰撞中更常见,它们不仅具有非平面裂纹面,而且裂纹尖端也非平面,这与球体正常碰撞产生的轴对称锥形裂纹截然不同。随着CFS的降低和球体直径的增大,氮化硅球的无损检测 (NDE) 技术成本呈指数级增长,并可能占到总制造成本的很大一部分。由于材料的非导电性和适度的透明度,检测过程更加困难。

氮化硅球市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

6.3% |

|

基准年市场规模(2025年) |

3.2562亿美元 |

|

预测年度市场规模(2035 年) |

5.9985亿美元 |

|

区域范围 |

|

氮化硅球市场细分:

类型(<0.5、5-<1.0、1.0-1.5、<1.5)

在评估期内,1.0-1.5毫米氮化硅球市场将显著增长。由于航空航天、汽车、能源、电动机和医疗设备等各种应用领域对1.0-1.5毫米氮化硅球的需求不断增长,该细分市场正在增长。用于制造1.0-1.5毫米氮化硅Si3N4陶瓷球的高性能陶瓷材料以其卓越的耐用性、硬度和轻量化而闻名。在20°C时,其导热系数为29 W/mK。其工作温度范围为-176°F至1472°F。其设计通过在高速下降低离心力来提高运行效率。

应用(航空航天与国防、汽车、机床、能源、其他)

到 2035 年,汽车领域将占据氮化硅球市场份额的 54% 以上。该领域的增长可以归因于全球汽车产量的增长。此外,对采用先进技术解决方案的汽车的需求不断增长,从而推动了汽车制造业的增长和对成熟产品的需求。由于对超现代汽车的需求激增以及随之而来的汽车性能的提高,氮化硅轴承在汽车行业中变得更加必要。在汽车领域,它们广泛用于电动汽车 (EV) 的混合轴承,以提高能源效率并减少电循环腐蚀。燃油价格上涨和发动机排放监管限制推动了氮化硅在汽车领域的应用。为了满足要求并获得优于替代材料的最高性能优势,每种汽车应用都需要略有不同但受到严格监管的特性。此外,全球电动汽车贸易的增长也推动了氮化硅球市场的发展。

国家 | 电动汽车出口额(单位:十亿美元) | 国家 | 电动汽车进口额(十亿美元) |

德国 | 26.5 | 我们 | 11.4 |

中国 | 17.3 | 英国 | 10.7 |

比利时 | 8.23 | 德国 | 9.83 |

韩国 | 8.15 | 挪威 | 6.08 |

我们 | 6.27 | 法国 | 5.87 |

资料来源:OEC

经济复杂性观察站报告称,电动汽车是全球第 27大贸易产品,2022 年贸易总额达 930 亿美元。2021 年至 2022 年间,电动汽车出口增长了 46.7%,从 634 亿美元增至 930 亿美元。电动汽车占全球贸易的 0.39%。

我们对全球氮化硅球市场的深入分析包括以下几个部分:

类型 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

氮化硅球市场区域分析:

北美市场统计数据

预计到2035年底,北美氮化硅球市场将占据约30.6%的收入份额。受该地区重要的半导体芯片、汽车零部件和医疗设备产业基础的影响,氮化硅球的需求量巨大。美国国家科学基金会透露,为了支持美国半导体产业在其供应链的不同阶段,2022年的《芯片与科学法案》近期拨款527亿美元,其中137亿美元用于研发(R&D)以及相关的劳动力和技术项目。因此,这些投资正在扩大该地区的半导体芯片产业基础,从而推动氮化硅球市场的增长。

3M 和 HC Starck Ceramics 等主要氮化硅球市场生产商正努力满足国内终端行业日益增长的需求。此外,该地区的制造商投入巨额研发资金,打造尖端氮化硅球,从而获得竞争优势。持续研发在生产流程、材料成分和特定应用设计方面取得的创新,通过探索替代原材料来源和精简生产流程,有助于在不牺牲产品质量的情况下节省成本。

此外,在美国,电动汽车的日益普及推动了混合轴承和陶瓷轴承对氮化硅滚珠的需求,以提高能源效率、减少腐蚀并延长使用寿命。此外,政府对可再生能源的关注也推动了对风电的投资,这些滚珠用于涡轮轴承以提高可靠性。对于风能创新,美国能源部已在2024财年(FY24)拨出1.37亿美元。2021年《两党基础设施法》还拨款4000万美元用于研究加强风能技术再利用和循环利用的策略,并拨款6000万美元用于支持推进风能技术的研究、开发、示范和商业化工作。

加拿大在航空航天和医疗行业研发方面的投资进一步推动了氮化硅球的需求,氮化硅球在这些行业中被用于制造轻质、耐用且生物相容性的部件。政府对可持续技术和本地制造能力的激励措施也支持了氮化硅球的采用和生产,从而加速了市场的增长。

亚太市场分析

预计亚太地区氮化硅球市场在预测期内将大幅增长。中国、日本、韩国和印度等国的庞大消费电子和汽车制造业已增加了氮化硅的使用。凭借其大量的电子设备、汽车零部件和工业部件的本土产量,中国已成为全球制造业和出口大国。根据半导体行业协会的数据,中国生产了全球 36% 的电子产品,包括电脑、手机、云服务器和电信设备,是全球最大的制造业中心,也是全球电子产品供应链的主要环节。因此,各行各业对氮化硅的需求急剧增加。此外,由于印度等其他亚洲国家汽车行业的复苏,对氮化硅耐热陶瓷轴承的需求也在增加。

此外,中国拥有庞大的制造业基础,尤其是在电子和汽车行业,这增加了对氮化硅的需求,因为氮化硅具有优异的热性能和机械性能。在医疗领域,氮化硅球因其生物相容性、生物活性和抗细菌感染特性,被用于骨科植入物和脊柱融合装置。中国医疗保健行业的蓬勃发展,也推动了氮化硅球在医疗应用中的普及率激增。

印度航空航天业目前正在经历大幅增长,这得益于政府举措和私人投资,以满足涡轮机和结构部件对轻质耐用材料日益增长的需求。据新闻信息局 (PIB) 报道,通过标准化印度机场的碳核算和报告框架,印度民航部 (MoCA) 已采取措施,朝着碳中和的目标迈进,并在全国机场实现净零碳排放。此外,在印度国防现代化项目的推动下,国防应用对高性能陶瓷的需求不断增长,这也构成了推动这一增长的另一个重要动力。

氮化硅球市场主要参与者:

- CoorsTek公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 耐久轴承

- 奥泰克公司

- 塞勒姆特种球业有限公司

- 中材国际工程有限公司

- 斯凯孚集团

- ZYS轴承研究所有限公司

- 胡佛精密产品公司

- Redhill 精密特种球

- 汤姆森工业公司

氮化硅球市场的特点是存在成熟的竞争对手,他们凭借技术突破、产品质量和创新展开竞争。主要市场参与者经常采取合并、收购和扩张等战略举措,以提升氮化硅球的市场占有率,并有效满足日益增长的需求。

最新发展

- 2024年6月, CeramTec推出了一款新产品 Sinalit,恰逢今年纽伦堡举行的 PCIM Europe 电力电子展。这家陶瓷专家由此扩展了其产品组合,新增了氮化硅基板。

- 2022 年 9 月,医疗和技术应用用先进陶瓷材料的原始设备制造商 (OEM) SINTX Technologies, Inc.宣布,已与美国食品药品监督管理局 (FDA) 成功完成 510(k) 预提交会议,讨论氮化硅-PEEK (FleX-SN PEEK) 脊柱植入物的潜在开发和商业化。

- Report ID: 7108

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。