安全数字卡市场展望:

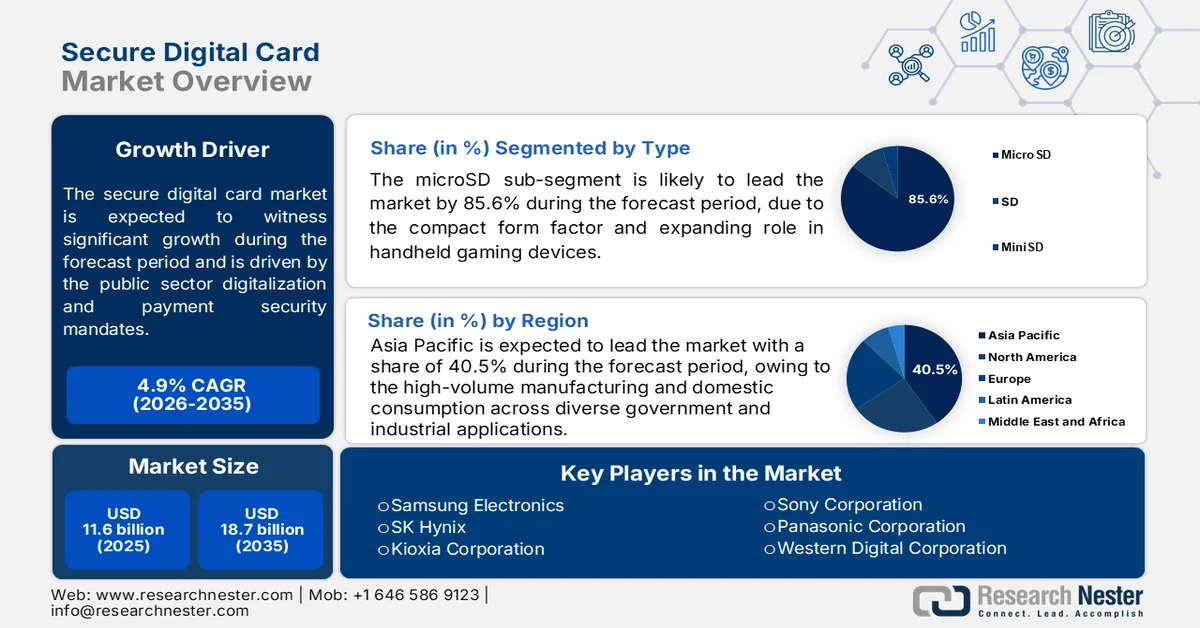

2025年,安全数字卡市场规模为116亿美元,预计到2035年将达到187亿美元,在预测期(即2026-2035年)内,复合年增长率为4.9%。2026年,安全数字卡行业规模预计为121亿美元。

公共部门数字化项目和支付安全要求正在推动各行业企业对安全数字卡平台的需求不断增长。世界银行2023年2月的数据显示,过去十年间,全球超过8.5亿人通过数字身份项目获得了官方身份证明,这为金融和公民服务生态系统中的数字凭证和安全卡认证奠定了更广泛的基础。在美国,联邦贸易委员会2025年3月的数据显示,消费者欺诈损失超过125亿美元,较往年显著增长,身份盗窃和未经授权的交易仍然是金融机构和服务提供商面临的主要问题。在这种环境下,发卡机构和企业正转向代币化发卡、生物识别验证、移动凭证和加密数字访问系统,以降低欺诈风险并提高合规准备。政府支持的网络安全举措也在推动这些技术的部署。

美国网络安全和基础设施安全局 (CISA) 持续在公共和私营基础设施中推广防钓鱼的多因素身份验证和凭证安全框架,加速投资于用于员工访问、支付和公民身份识别的安全身份验证关联数字卡。根据 ITA 2023 年的数据,全球移动互联网用户已超过 54 亿,占世界人口的近 67%,这进一步扩大了移动关联安全卡服务的潜在用户群体。在机构层面,医疗系统、交通运输部门和教育机构正越来越多地将安全数字卡集成到集中式身份管理和访问控制框架中,以简化身份验证流程,同时满足数据保护要求。

关键 安全数字卡 市场洞察摘要:

区域亮点:

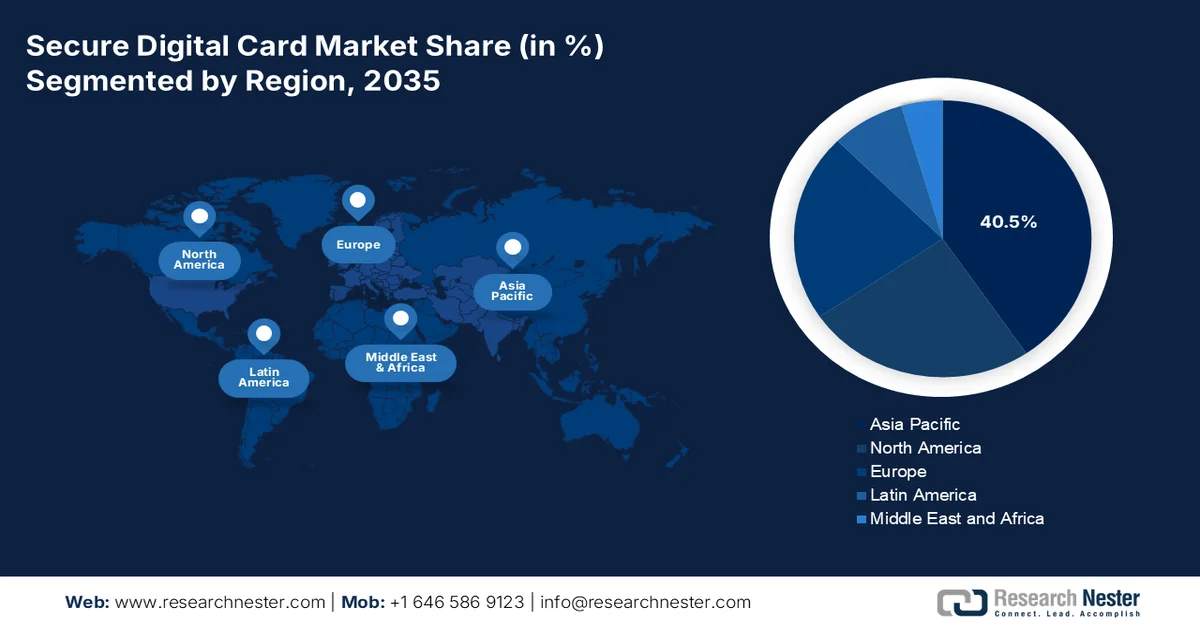

- 在安全数字卡市场,亚太地区预计到2035年将占据40.5%的区域收入份额,这主要得益于该地区集中的NAND闪存制造设施以及在政府、工业和公共部门应用领域的广泛部署。

- 预计在2026年至2035年期间,北美将迎来最快的增长,这主要得益于国防、公共安全、医疗保健和交通基础设施等行业对高耐久性和安全性存储解决方案日益增长的需求。

细分市场洞察:

- 在安全数字卡市场,microSD卡预计到2035年将占据85.6%的市场份额,这主要得益于其小巧的外形尺寸以及在掌上游戏设备中日益广泛的应用。

- 到2035年,消费电子产品领域预计将继续占据最大的市场份额,这主要得益于智能手机、数码相机、无人机和掌上游戏机等设备对可扩展存储空间的需求不断增长,这些设备需要用于存储富媒体内容。

主要增长趋势:

- 扩大国家数字身份计划

- 政府网络安全支出不断增长

主要挑战:

- 技术快速过时

- 知识产权和许可壁垒

主要参与者:三星电子、SK海力士、铠侠公司、索尼公司、松下公司、西部数据公司、美光科技、创见信息、金士顿科技、群联电子、硅能、绿联系统、德尔金器件、Swissbit、ATP电子、深圳龙思电子、碧云存储科技、Matica Fintec、CLEAR、Euronet。

全球 安全数字卡 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 116亿美元

- 2026年市场规模: 121亿美元

- 预计市场规模:到2035年将达到187亿美元

- 增长预测:复合年增长率 4.9%(2026-2035 年)

关键区域动态:

- 最大区域:亚太地区(到2035年占40.5%的份额)

- 增长最快的地区:北美

- 主要国家:中国、日本、美国、韩国、德国

- 新兴国家:印度、印度尼西亚、越南、马来西亚、泰国

Last updated on : 3 June, 2026

安全数字卡市场——增长动力与挑战

增长驱动因素

- 国家数字身份计划的扩展:各国政府正在加大对安全公民身份验证系统的投入,直接支持银行、医疗保健、交通运输和公共管理领域对安全数字卡的需求。欧盟委员会2025年3月的数据显示,已在“数字欧洲计划”下拨款超过14.9亿美元,用于网络安全、数字身份和数字公共基础设施项目。安全数字卡平台已集成到这些框架中,以支持对公共服务的身份验证访问和跨境身份识别。提供令牌化凭证、安全发卡平台和加密基础设施的企业正受益于与国家身份现代化计划相关的长期采购机会。具备互操作性能力并符合政府身份验证标准的供应商有望在金融服务和公共管理生态系统中获得机构合同。

- 政府网络安全支出不断增长:随着各国政府努力减少凭证盗窃、支付欺诈和基础设施漏洞,公共部门网络安全预算正在增加。根据白宫发布的《2025年美国网络安全预算报告》,美国政府已批准一项预算提案,其中包括130亿美元用于民用网络安全投资,涵盖身份保护、零信任架构和安全访问管理。这些投资催生了对用于员工身份验证、设施访问和数字验证交易的安全数字卡的下游需求。因此,企业正在优先考虑具有嵌入式加密、生物识别支持和动态身份验证功能的数字卡。能够符合零信任框架和公共部门采购要求的供应商有望从与国家网络安全韧性计划相关的多年现代化合同中受益。

挑战

- 技术快速迭代:速度等级标准、总线接口和外形尺寸更新换代迅速,通常每两到三年就会更新一次。制造商开发新型SD卡时,可能还没等产品量产就已过时,因为行业标准会从UHS-I过渡到UHS-II再到SD Express。新进入者缺乏研发资源来同时支持多代技术。此外,控制器芯片必须针对每项新标准进行重新设计,这需要专业的工程人才。

- 知识产权和许可壁垒:制造和销售安全数字卡需要应对错综复杂的专利、商标和许可协议。包括exFAT文件系统、SD总线架构和控制器通信协议在内的关键技术,均受SD协会、微软和多家半导体公司持有的知识产权保护。新进入者必须为每张出货的卡片支付特许权使用费,这进一步压缩了本已微薄的利润空间。

安全数字卡市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

4.9% |

|

基准年市场规模(2025 年) |

116亿美元 |

|

预测年份市场规模(2035 年) |

187亿美元 |

|

区域范围 |

|

安全数字卡市场细分:

类型细分分析

在存储卡类型细分市场中,microSD 子细分市场在安全数字卡市场占据主导地位,预计到 2035 年底将占据 85.6% 的市场份额。其增长主要得益于 microSD 卡的紧凑外形和在掌上游戏设备中日益重要的作用。SanDisk 于 2025 年 9 月宣布推出一款获得官方授权的专用 microSD 存储卡,专为华硕 ROG Ally X 和 ROG Ally 掌上游戏机设计,充分体现了这一趋势。这些 microSD 卡针对 Windows 掌上游戏机进行了优化,可实现高速游戏加载和扩展存储,有效解决了此类设备内部 SSD 容量有限的问题。随着便携式游戏机越来越依赖可扩展存储,采用 UHS-I 和 UHS-II 接口的 microSDXC 卡对于用户体验至关重要。

应用细分市场分析

在应用领域,消费电子产品占据最大的市场份额,这主要得益于智能手机、数码相机、无人机和掌上游戏机等设备对可扩展存储空间的需求,这些设备需要存储丰富的媒体内容。随着设备制造商在中端设备中持续提供混合式SIM卡槽和SD卡支持,市场对可移动存储设备的依赖依然强劲。根据美国国际贸易委员会(USITC)2021年的数据,美国电子产品出口额达到5720.04亿美元,其中包括运动相机和便携式游戏设备等配备可移动闪存卡槽的产品,较上年增长10.3%。这一趋势巩固了消费电子产品作为SD卡主要收入来源的地位。

最终用户细分分析

终端用户群体主要由专业内容创作者构成,包括摄影师、摄像师和直播主播。这一细分市场占据了最大的市场份额,因为这些用户需要大容量、高速的SD卡来可靠地拍摄RAW格式照片连拍和进行长时间的实时直播。与可能依赖云存储或设备内置存储的普通消费者不同,专业人士需要频繁更换存储卡、极高的写入耐久性和快速的数据卸载速度,以满足制作期限的要求。自由媒体制作、YouTube内容创作和独立电影制作的兴起,极大地扩展了这一用户群体。

我们对安全数字卡的深入分析包括以下几个方面:

部分 | 子段 |

类型 |

|

应用 |

|

最终用户 |

|

分销渠道 |

|

速度等级 |

|

容量范围 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

安全数字卡市场——区域分析

亚太市场洞察

亚太地区在安全数字卡(SD卡)市场占据主导地位,预计到2035年底将占据40.5%的区域市场份额。该市场呈现双重结构:一方面是大规模生产,另一方面是涵盖政府和工业等多个领域的国内消费。日本、韩国和中国等国家拥有全球主要的NAND闪存制造工厂和SD卡组装厂,使该地区成为全球供应中心。政府需求主要来自公共安全执法人员佩戴的执法记录仪、智慧城市监控网络以及需要可移动存储的交通收费系统。印度和印度尼西亚在互联网连接不稳定的农村医疗保健项目中部署了基于SD卡的诊断设备。澳大利亚和马来西亚则将SD卡用于环境监测站和国防数据记录器。供应商受益于更短的供应链,但也面临着来自本地制造商的巨大价格压力。

强劲的数字支付增长、政府支持的电子制造业以及消费者和企业应用领域对安全便携式存储日益增长的需求,正在塑造印度市场格局。根据印度投资局2023年5月的数据,印度的数字支付交易额已超过10万亿卢比,反映出数字化互联金融生态系统的持续增长,而这些生态系统需要安全的数据存储和身份验证支持。此外,电子产品产量的增长也得益于与生产挂钩的激励计划和国内半导体发展计划。智能手机普及率的提高、互联汽车系统的普及以及工业数字化进程的推进,正在推动银行、监控、医疗保健和移动应用领域对安全microSD和SD存储技术的更广泛应用。

日本安全数字卡市场预计将从2025年的12.8亿美元增长到2035年底的17.2亿美元,复合年增长率(CAGR)为3.3%。该市场预计在2026年达到12.9亿美元。该地区市场稳步增长得益于半导体投资的增加和互联消费电子产品的普及。根据Divadeo 2025报告,日本已投入超过263亿美元用于半导体和数字产业扶持,以加强国内电子制造业和供应链的韧性。高性能数字设备的日益普及持续推动着对可靠的SD和microSD存储解决方案的需求。

北美市场洞察

预计在2026年至2035年的评估期内,北美市场将迅速崛起。该市场的主要驱动力来自国防、公共安全、医疗保健和交通基础设施等行业的需求。联邦、州和省级政府机构采购工业级SD卡,用于执法记录仪、无人机监控载荷、便携式医疗成像设备和路边交通监控系统。与以容量和价格为主导的消费市场不同,北美公共部门更注重写入耐久性、耐温性、物理写保护开关和符合FIPS标准的加密。此外,执法部门的证据存储卡和公用事业电网监控设备的数据记录卡也存在稳定的更换周期。

美国安全数字卡市场正受到企业和公共部门日益增长的数字支付普及率、网络安全投资以及联网设备增长的推动。根据美联储2024年11月的数据,美国消费者使用银行卡进行的非现金支付增长了84%,凸显了消费者对安全数字支付基础设施的持续依赖。此外,美国联邦通信委员会(FCC)在2024年报告称,固定宽带服务已覆盖超过95%的美国人口,进一步增强了用户对云连接数字凭证和存储生态系统的访问。国防、医疗保健、汽车和工业应用领域对加密可移动存储的需求也进一步推动了市场增长,在这些领域,安全的数据可移植性和身份验证访问仍然是运营重点。

联邦政府对数字基础设施的投资、日益增长的网络安全需求以及商业领域互联设备使用量的不断扩大,正在推动加拿大市场的发展。加拿大政府在2023年12月发布的报告显示,超过93.5%的家庭已接入高速互联网服务,这为安全数字认证和便携式加密存储应用提供了更强大的生态系统。此外,加拿大网络安全中心指出,影响企业和公共机构的网络犯罪案件持续增加,促使企业加大对安全数据处理和凭证保护技术的投资。医疗保健、汽车系统、工业自动化和公共管理等领域的需求尤为旺盛,这些领域的机构需要能够支持合规性、业务连续性和受保护信息交换的安全可移动数据存储解决方案。

欧洲市场洞察

公共安全要求推动各成员国建设交通基础设施和开展环境监测项目,这促进了欧洲安全数字卡市场的发展。各国政府采购工业级SD卡,用于警用执法记录仪、边境监控系统和铁路事件数据记录器。欧盟委员会大力推进证据存储的互操作性,增加了对带有物理写保护开关的防篡改SD卡的需求。北欧国家在偏远的北极地区部署基于SD卡的气象站和野生动物相机,这些设备需要具备更高的耐温性。德国和法国在汽车数据记录领域处于领先地位,其应用涵盖车队管理和收费系统。供应商必须应对多个国家的采购框架,并满足CE认证标准。此外,英国和欧洲大陆的公共部门监控和医疗成像设备也呈现出稳定的更新换代周期。

德国安全数字卡市场受益于该国强大的信息通信技术(ICT)和企业技术生态系统。德国仍然是全球最大的信息通信技术市场之一。根据德国信息技术协会(ITA)2025年8月的数据,近10万家IT公司雇佣了约118.9万名员工,这为工业和商业应用领域对安全数据存储和便携式存储解决方案的持续需求创造了条件。2024年,德国信息通信技术市场营业额约为2409亿美元,预计到2025年将达到近2520亿美元,这反映了数字基础设施和企业计算的持续扩张。云系统、人工智能设备、工业自动化和互联汽车技术的日益普及,正在推动德国对高容量、高速安全SD和microSD解决方案的需求增长。

由于数字基础设施投资不断增加以及企业网络安全需求日益增长,英国安全数字卡市场正稳步发展。据英国科学、创新与技术部称,政府已承诺投入25亿英镑支持国家半导体战略和先进数字技术生态系统。此外,英国通信管理局(Ofcom)2022年的数据显示,约94%的英国人每天都使用互联网,这增加了联网设备和企业系统对安全便携式存储的需求。数字医疗、金融科技、监控系统和汽车电子产品的广泛应用,也持续推动着英国对安全SD和microSD存储解决方案的需求。

主要安全数字卡市场参与者:

- 三星电子(韩国)

- SK海力士(韩国)

- 铠侠株式会社(日本)

- 索尼公司(日本)

- 松下电器产业株式会社(日本)

- 西部数据公司(美国)

- 美光科技(美国)

- 超越信息(台湾)

- 金士顿科技(美国)

- 群联电子(台湾)

- 硅动力(台湾)

- 绿联系统(美国)

- Delkin Devices(美国)

- Swissbit(瑞士)

- ATP电子(台湾)

- 深圳龙思电子(中国)

- 比维存储技术(中国)

- Matica Fintec(德国)

- CLEAR(美国)

- Euronet(美国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 三星电子是安全数字卡市场的领军企业,凭借其垂直整合的半导体制造能力,生产高性能SD卡,包括PRO Plus和EVO Plus系列。该公司通过推出读取速度极快的SD卡,满足摄影、游戏和移动设备等专业领域的需求,推动了市场发展。

- SK海力士在市场上扮演着至关重要的角色,它主要为其他品牌的SD卡提供NAND闪存,同时也销售自己的消费级SD卡产品线。该公司已对先进的光刻技术进行了战略性投资,以提高SD卡的存储密度并降低功耗。截至2025年,该公司净利润已达313亿美元。

- 铠侠株式会社(Kioxia Corporation ,前身为东芝存储器)是市场先驱,与他人共同发明了NAND闪存和SD卡技术。该公司生产种类繁多的SD卡,从标准的UHS-I到高端的UHS-II和SD Express型号,主要面向专业成像和嵌入式应用。该公司年收入达118亿美元。

- 索尼公司在市场上占据着独特的地位,其高端SD卡以超快的写入速度而闻名,并针对自家的Alpha系列微单相机和专业摄像机进行了优化。该公司利用其在媒体和娱乐领域的专业知识,推动了高容量SD卡的普及。

- 松下公司是安全数字卡市场的长期参与者,其提供的SD卡以耐用性著称,其中包括具有宽温范围和抗冲击性的工业级型号。公司的战略重点在于汽车行车记录仪、医疗设备和公共安全设备等数据完整性至关重要的细分市场。

以下是全球市场主要参与者的名单:

全球安全数字卡市场高度集中,由亚洲半导体和存储器巨头主导,这些巨头在制造领域的布局有限。主要厂商专注于垂直整合和多元化发展,致力于为专业成像、汽车和工业物联网等应用领域提供高容量、高速的存储卡。战略举措包括扩大1TB以上容量卡的产能、采用节能设计以及与设备OEM厂商建立合作关系。例如,2025年9月,Matica Fintec宣布收购Panini。日本和韩国企业在存储器技术领域处于领先地位;而马来西亚和中国的工厂则负责大规模组装。价格竞争依然激烈,迫使落后者转向小众、加固型或经济型存储卡市场。

市场企业格局:

最新发展

- 2026年3月, CLEAR宣布与三星电子美国公司合作推出Samsung ID with CLEAR。双方将提供安全可靠且免费的移动数字身份,旨在简化用户繁忙的生活——该身份可直接在三星钱包中使用。

- 2025年7月, Euronet宣布收购CoreCard。此次收购扩大了该公司在美国的业务版图,并使其能够进入全球市场。

- 2024年7月,三星电子宣布推出1TB大容量EVO Plus和microSD卡PRO Plus。PRO Plus和EVO Plus均采用三星第八代V-NAND(V8)技术,拥有更强大的性能和更大的容量。

- Report ID: 8603

- Published Date: Jun 03, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。