径流式水电市场展望:

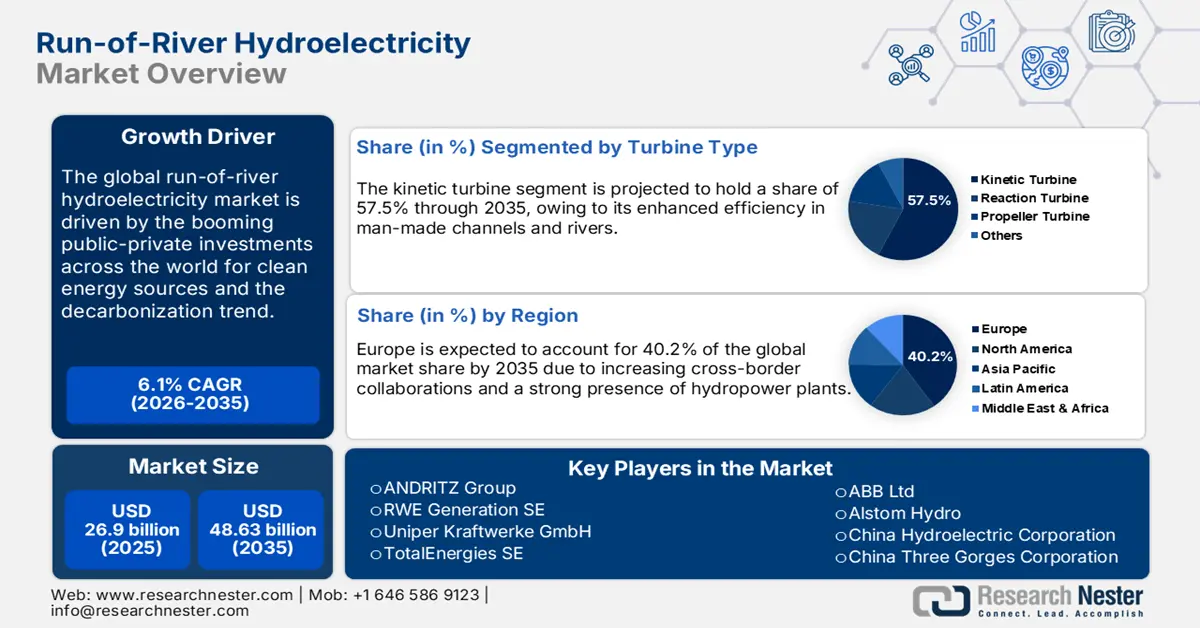

2025年径流式水电市场规模为269亿美元,预计到2035年将达到486.3亿美元,在预测期(即2026年至2035年)内,复合年增长率约为6.1%。2026年,径流式水电行业规模估计为283.8亿美元。

水资源的便捷获取,作为最纯净的原材料,极大地促进了全球经济发展,并推动了清洁能源结构的多元化,尤其是在水力发电方面。国际能源署(IEA)指出,水力发电在全球能源结构中的占比超过其他所有可再生能源总和的55%。此外,国际水电协会(IHA)预计,到2023年,全球水力发电装机容量将增至1412吉瓦。其中,常规水力发电装机容量增加了7.2吉瓦,达到1237吉瓦;抽水蓄能水电装机容量增加了6.5吉瓦,达到179吉瓦。欧洲拥有成熟的水电站群,因此在水力发电领域占据主导地位,其次是北美。公共投资的增加和政府的支持性政策正在推动全球水力发电活动的发展。

将储能解决方案与径流式水电相结合,有望为清洁能源技术生产商带来丰厚的机遇。与其它能源相比,径流式水电具有长期成本效益,且电力获取成本低廉,同时还具备跨境出口潜力,并可实现河流的多用途利用,这些都是吸引投资径流式水电项目的主要因素。此外,10兆瓦以下的小型项目也吸引了公私合营投资,有望在长期内获得丰厚收益。政府为这些径流式水电站拨付的专项预算,也吸引了众多新公司进入市场。未来几年,可再生能源技术的进步和积极的投资举措将进一步推动径流式水电技术的销售增长。

关键 径流式水力发电 市场洞察摘要:

区域亮点:

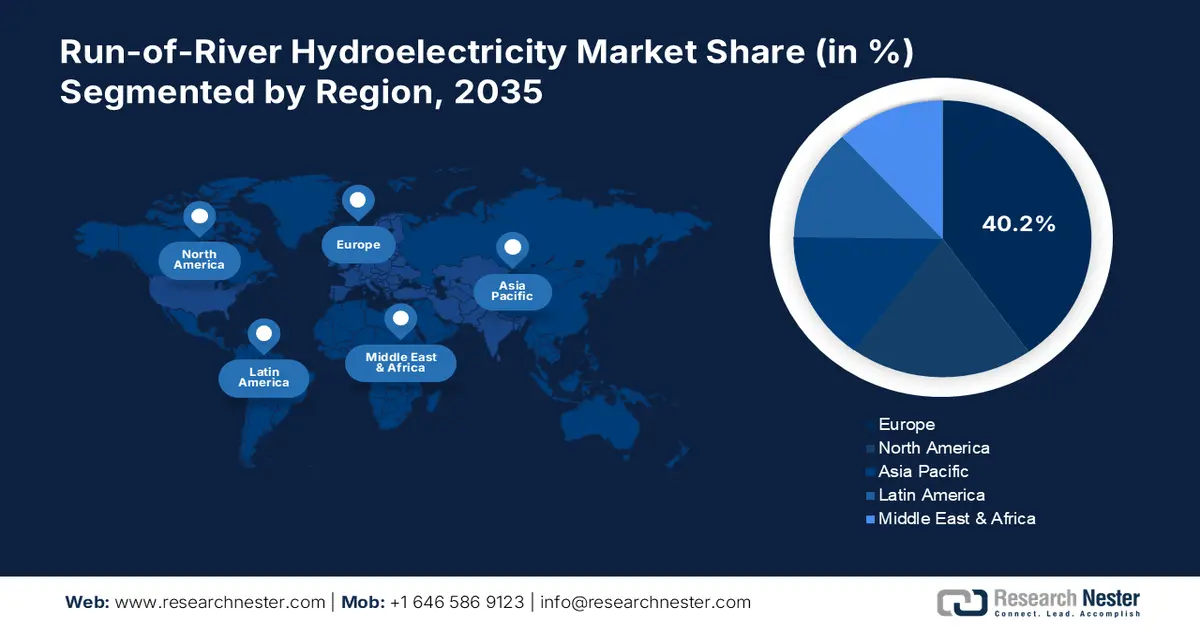

- 预计到 2035 年,欧洲将在径流式水电市场占据 40.2% 以上的份额,这得益于大量的拨款、激励措施以及对净零排放目标的坚定承诺。

- 在政府主导的水力发电产能扩张计划和不断增长的公私合作投资努力的推动下,预计到 2035 年,北美将保持相当大的市场份额。

细分市场洞察:

- 预计到 2035 年,动能涡轮机在径流式水电市场中将占据约 57.5% 的份额,这得益于其对各种水道的适应性以及技术的进步。

- 到 2035 年,工业领域的市场份额有望超过 68.8%,这主要得益于制造业清洁能源的日益普及和税收优惠政策的支持。

主要增长趋势:

- 清洁能源经济竞赛

- 发展中地区将提供更高的回报

主要挑战:

- 地理限制阻碍了技术销售

- 高额初始资本投入

主要参与者:安德里茨集团、RWE Generation SE、Uniper Kraftwerke GmbH、TotalEnergies SE、法国电力公司、ABB Ltd、阿尔斯通水电、中国水力发电集团公司、中国三峡集团公司、CPFL Energia SA、GE Energy、Gerdau SA、中国水电建设集团公司、通用电气(GE)有限公司、涡轮发电机维护公司、Arani Power Systems、Elliott Group。

全球 径流式水力发电 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 269亿美元

- 2026年市场规模: 283.8亿美元

- 预计市场规模:到2035年将达到486.3亿美元

- 增长预测: 6.1%

关键区域动态:

- 最大区域:欧洲(到2035年占40.2%的份额)

- 增长最快的地区:北美

- 主要国家:中国、美国、加拿大、挪威、印度

- 新兴国家:巴西、印度尼西亚、越南、土耳其、智利

Last updated on : 3 December, 2025

径流式水电市场——增长驱动因素和挑战

增长驱动因素

- 清洁能源经济竞赛:清洁能源结构和脱碳目标的日益重要性,促使世界各国政府提高可再生能源装机容量。许多国家正在投资水力发电项目,例如径流式、引水式和抽水蓄能,因为这些项目的主要原材料成本最低。国际能源署(IEA)的报告指出,清洁技术市场规模预计将从2023年的7000亿美元增长到2030年的2万亿美元。各国竞相制定清洁能源经济战略,预计将使径流式技术生产商的盈利机会翻一番。

- 发展中地区有望带来更高回报:高潜力经济体正成为径流式水电技术供应商的机遇市场。例如,国际水电协会(IHA)的研究指出,厄瓜多尔的水电项目投资额显著增长。近期,Ecoener SA公司投资2亿美元,在圣罗莎和埃尔罗萨里奥开发了两个径流式水电项目,总装机容量为99兆瓦。此外,跨境投资有望在未来几年为市场参与者带来丰厚收益。2022年9月,巴基斯坦的古尔普尔径流式水电站正式投产,装机容量为102兆瓦。安德里茨集团早在2015年就为该项目提供了机电和水力机械设备。

挑战

- 地理限制阻碍技术销售:适宜河段的稀缺性预计将在一定程度上阻碍径流式水电市场的增长。这类水电项目需要合适的流量和河道地形才能发电。缺乏此类特定河段会降低径流式水电项目的开发难度,使其难以开发。这不仅限制了新项目的数量,也限制了相关技术的销售。

- 高额初始资本投入:径流式水电项目由于需要整合先进技术和基础设施,属于资本密集型项目。这使得其对小型投资者的吸引力降低,也限制了新公司进入市场。这些复杂项目的高额资本支出限制了其在价格敏感型市场的数量。因此,融资渠道的匮乏预计将降低预算较低地区径流式水电站的扩张速度。

径流式水电市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

6.1% |

|

基准年市场规模(2025 年) |

269亿美元 |

|

预测年份市场规模(2035 年) |

486.3亿美元 |

|

区域范围 |

|

径流式水电市场细分:

涡轮机类型细分分析

预计到2035年,动能式水轮机将在径流式水电市场占据约57.5%的份额。动能式水轮机在人工渠道、河流、潮汐水域和洋流中高效运行的能力不断增强,是其销售增长的主要推动力。持续的技术进步有望在未来几年进一步促进先进动能式水轮机的销售。此外,公私合作投资策略也在推动水力发电动能式水轮机的销售。例如,2020年11月,美国能源部投资约3500万美元用于水力动能式水轮机的研发。此类投资正在推动适用于河流流的先进动能式水轮机设计的推出。

最终用途细分市场分析

在径流式水电市场中,预计到2035年,工业领域将占据超过68.8%的收入份额。工业设施的高能源需求是推动该领域增长的主要动力。各行业越来越注重可持续生产实践,而可再生能源的使用正是其中的重要组成部分。税收抵免和补贴促使许多行业投资清洁能源。工业企业与径流式水电站的合作有望为双方带来丰厚的收益。较低的环境影响和灵活性也促进了径流式水电在工业领域的应用。

我们对全球径流式水电市场的深入分析包括以下几个方面:

涡轮型 |

|

容量 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

径流式水电市场——区域分析

欧洲市场洞察

预计到2035年,欧洲径流式水电市场将占据超过40.2%的市场份额。政府出台的各项扶持政策,包括拨款、扶持计划和激励措施,将推动该地区径流式水电装机容量的扩张。净零排放目标和《巴黎协定》促使欧盟各国投资清洁能源结构。成熟的径流式水电站的广泛存在也助力该地区在全球市场占据主导地位。升级改造的需求和先进技术的引入,预计将在可预见的未来进一步推动市场整体增长。

英国悠久的水力发电历史使其成为领先的径流式水电公司极具投资价值的市场。政府对新开发项目和基础设施升级的支持,推动了先进径流式水电技术的销售。英国水电协会(BHA)指出,水力发电占英国总发电量的2.0%,径流式水电在冬季能够提供稳定的能源供应。

由于绿色转型趋势和适宜建设水电站的地质条件,西班牙正崛起为径流式水电技术制造商的高收益市场。该国拥有超过120座运行中的水电站,为全国约750万户家庭提供稳定的清洁能源供应。技术进步和制造商的强大实力正吸引着大量外国直接投资。

北美市场洞察

预计在预测期内,北美径流式水电市场将占据较高份额。各国政府持续致力于扩大水电装机容量,为技术和设备生产商创造了有利环境。用于新建电站或升级现有电站的公私合营投资,也可能为市场参与者带来两位数百分比的收入增长机会。美国和加拿大都是利润丰厚的市场,这得益于两国高度重视实现脱碳目标和提高清洁能源结构。

美国对环境发展项目的投资不断增加,有望促进径流式水电技术的销售。2024年9月,美国能源部(DOE)公布,电网部署办公室已选定约33个州的293个基础设施改造项目进行谈判。这些项目预计将获得超过4.3亿美元的激励资金,用于水电站的维护和改造。政府的支持将在未来几年对美国径流式水电项目的扩张起到至关重要的作用。

加拿大凭借其在水力发电领域的领先地位,成为径流式水力发电技术生产商的利润丰厚的市场。该国水力发电量位居世界第三,2022年发电量接近393,789吉瓦时。加拿大的径流式水力发电项目规模从不足1兆瓦到近1900兆瓦不等。预计未来几年累计装机容量的增长将为行业巨头带来更高的回报。

径流式水电市场参与者:

- 安德里茨集团

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- RWE Generation SE

- 优尼珀发电有限公司

- TotalEnergies SE

- 法国电力公司

- ABB有限公司

- 阿尔斯通水力发电

- 中国水电集团

- 中国三峡集团

- CPFL Energia SA

- 通用电气能源公司

- Gerdau SA

- 中国水电建设集团

- 通用电气(GE)公司

- 涡轮发电机维护公司

- 阿兰尼电力系统

- 埃利奥特集团

参与径流式水电市场的企业正采用多种有机和无机增长策略来获取高额利润并扩大市场覆盖范围。它们大力投资研发活动,以推出创新技术并在竞争中脱颖而出。主要企业还与公共机构合作,并与其他公司建立伙伴关系,以提高其收入份额。鉴于发展中地区水电基础设施建设的不断推进,行业巨头正采取区域扩张战略,力求成为国内市场的主导力量。

其中一些主要参与者包括径流式(ROR)水力发电市场:

最新发展

- 2024年6月,安德里茨集团宣布向尤尼珀电力公司(Uniper Kraftwerke GmbH)提供服务,为其位于下巴伐利亚州丁戈尔芬的水电站的三台机组更换调速器。设计阶段和零部件的生产采购预计将于2025年中期完成。

- 2023年1月, RWE Generation SE宣布在德国建成一座总容量为117兆瓦的电池储能系统。这座新型电池储能系统的特殊之处在于它与RWE位于摩泽尔河沿岸的径流式发电厂实现了虚拟连接。

- Report ID: 7525

- Published Date: Dec 03, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。