水力发电市场展望:

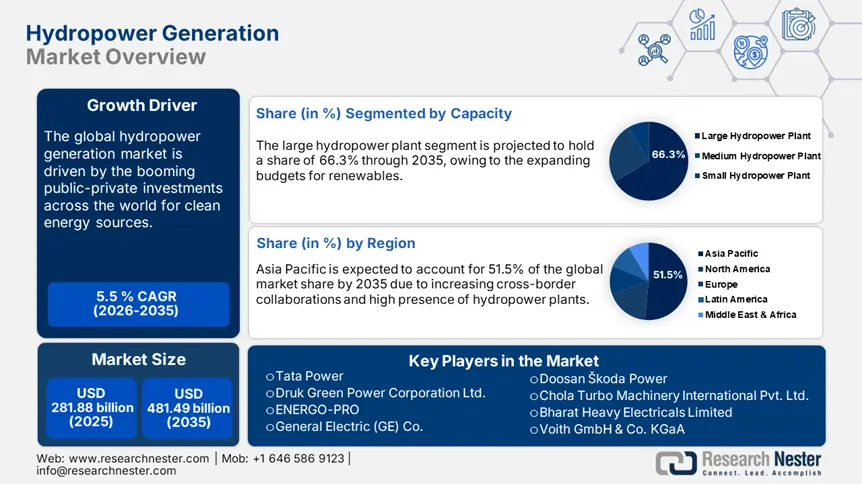

2025年,水力发电市场规模为2818.8亿美元,预计到2035年将达到4814.9亿美元,在预测期内(即2026年至2035年)的复合年增长率约为5.5%。2026年,水力发电行业规模估计为2958.3亿美元。

清洁能源趋势和气候承诺将对全球水力发电活动产生重大影响。清洁能源结构需求促使各国大力推广可再生能源发电。蓄能、径流式、抽水蓄能和海上水力发电是全球部署的四种主要水力发电类型。水力发电主要用于灌溉,其次是供水、防洪和其他用途。国际水电协会 (IHA) 指出,水力发电占全球可再生能源发电量的 50.0% 以上。2023 年,全球水电总装机容量达到 1416 吉瓦。要实现 2050 年净零排放目标,水电总装机容量需要翻一番,达到 2500 吉瓦至 3000 吉瓦之间。

国际能源署 (IEA) 估计,水电是可再生能源生产的最大潜力。预计水电发电量将以 2.2 EJ 的稳定增长速度增长,从 2023 年的 14.2 EJ 略微增长至 2030 年的 16.3 EJ。预计增长产能将主要来自中国、印度、非洲和东南亚。考虑到净零情景,到 2030 年,水电发电量将达到 5404 TWh。预计在可预见的时期内,基础设施升级、新技术创新和绿色转型将成为水电发电的主要驱动力。对于注重长期收益的投资者来说,水电是一个有利可图的投资机会。

关键 水力发电 市场洞察摘要:

区域亮点:

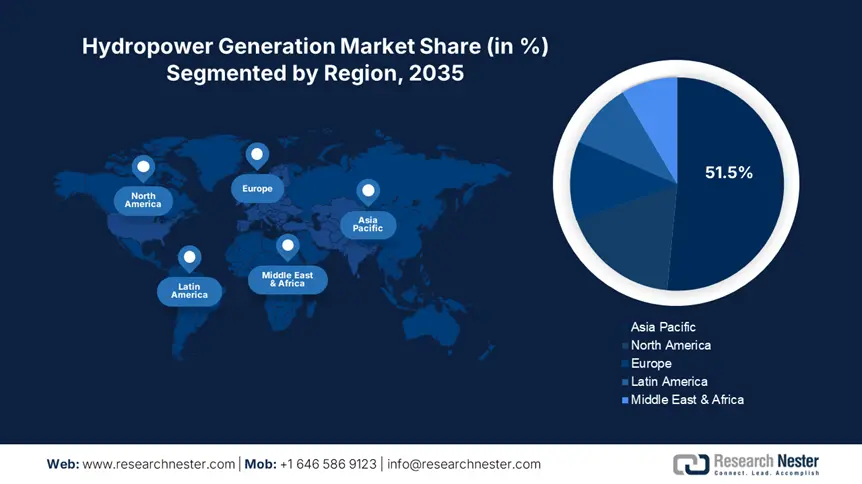

- 亚太地区以 51.5% 的份额领先水力发电市场,这得益于新项目的扩张、支持性政策以及中国和澳大利亚等国对 PSH 技术的支持,并将在 2026 年至 2035 年期间促进增长。

- 预计到 2035 年,北美水力发电市场将实现强劲增长,这得益于技术发展、投资和清洁能源目标的推动。

细分市场洞察:

- 受清洁能源需求增长和净零排放目标的推动,预计到 2035 年,大型水电站细分市场将保持 66.3% 的主导份额。

关键增长趋势:

- 利润丰厚的创新空间

- 旨在扩大水电规模的投资

主要挑战:

- 水力发电需要高额资本支出

- 水力发电可能阻碍环境增长

- 主要参与者:ENERGO-PRO、通用电气 (GE) 公司、Turbine Generator Maintenance Inc. 和西门子股份公司。

全球 水力发电 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:2818.8 亿美元

- 2026 年市场规模:2958.3 亿美元

- 预计市场规模:2035 年将达到 4814.9 亿美元

- 增长预测:5.5% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:亚太地区(到 2035 年,份额将达到 51.5%)

- 增长最快的地区:亚太地区

- 主要国家/地区:中国、加拿大、美国、巴西、印度

- 新兴国家:中国、印度、日本、韩国、巴西

Last updated on : 28 August, 2025

水力发电市场的增长动力和挑战:

增长动力

- 丰厚的创新空间:水力发电拥有超过百年的历史,作为一种成熟的清洁能源,为创新提供了持续的空间。这为投资者和行业巨头创造了一个有利可图的环境。数字技术的融合将增强水电站的涡轮机设计和运行模式。对现代电力系统日益增长的需求引领着水电领域的创新趋势。人工智能 (AI)、预测分析、先进传感器和物联网 (IoT) 在水力发电领域日益受到关注。水电站的自动化有望实时推进水资源管理和能源生产。

- 旨在扩大水电规模的投资:世界各国政府正致力于通过提供扶持性政策和激励措施来鼓励可再生能源的发展。为减轻财政负担并加快建设进程,不断增加的公私投资预计将在未来几年推动水力发电的发展。水力发电在储能领域的新兴作用也提升了抽水蓄能电站作为大型电池的作用。例如,2024年2月,美国能源部(DOE)公布了政府为扩大水力发电规模而投入的最大单笔投资,约为7200万美元。这些资金将用于扩大19个州的46个项目,这是迄今为止水力发电领域最大的投资之一。

挑战

- 水力发电需要高额资本支出:水力发电是一项资本密集型产业,对投资机会构成重大挑战。从大坝建设到先进技术和机械的安装,都需要巨额成本,这不仅阻碍了新公司的进入,也限制了小型企业的扩张。总体而言,水电站建设耗时长、风险高,且投资者缺乏对长期收益的耐心,预计投资兴趣较低,这在一定程度上阻碍了水力发电市场的增长。

- 水力发电可能阻碍环境增长:尽管水力发电是清洁能源结构的一部分,但它也带来了环境挑战。建造水坝往往会对周围的自然环境造成挑战,造成洪水风险,并扰乱社会和栖息地。在某些地区,各种鱼类的迁徙也会受到影响,有时甚至会引发环保人士的抗议,导致电厂建设和运营的延误。

水力发电市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

5.5% |

|

基准年市场规模(2025年) |

2818.8亿美元 |

|

预测年度市场规模(2035 年) |

4814.9亿美元 |

|

区域范围 |

|

水力发电市场细分:

容量(小型水电站( 1 MW 以下)、中型水电站(1 MW – 10 MW)、大型水电站(10 MW 以上))

到2035年底,大型水电站预计将占据水力发电市场份额的66.3%以上。由于对清洁能源的需求不断增长以及净零排放目标的实现,10兆瓦以上的水电站将占据整体发电量的主导地位。各国正在扩大可再生能源预算,以提升其在全球格局中的地位,并减少对化石燃料电力的依赖。传统电力价格的上涨正促使公共和私营实体关注水电投资,以获得更高的收益。中国三峡大坝(22,500兆瓦)、巴西伊泰普大坝(14,000兆瓦)和美国大古力水电站(6,809兆瓦)是世界上一些最大的水电站。

容量 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

水力发电市场区域分析:

亚太市场预测

到2035年底,亚太地区水力发电市场的收入份额预计将超过51.5%。新项目的扩张为亚太地区的主要市场参与者创造了机遇。技术进步和政府的支持性政策将在未来几年推动水电解决方案的销售。两国之间的合作可能会推动水力发电领域的大量投资。抽水蓄能水电(PSH)技术预计将在中国和澳大利亚获得发展。日本、韩国和印度也在采取战略举措,推动其清洁能源结构。

跨境合作将促进印度的水力发电活动,并带来丰厚的回报机会。例如,塔塔电力公司正与不丹绿色电力有限公司合作在印度和不丹边境建设一座水电站。两国政府的支持政策正在加速电厂扩建,并将在未来几年推动积极的投资。印度电力部表示,该国的水电潜力为 1,45,000 兆瓦。此外,2024 年 8 月,新和可再生能源部披露了奥里萨邦小型水电项目采取的措施,预计 7133 个潜在地点的发电潜力为 21133 兆瓦。

装机容量超过25兆瓦的水电项目 | |||

序号 | 项目名称 | 容量(兆瓦) | 区 |

1. | 巴利梅拉 | 510.00 | 马尔坎吉里 |

2. | 希拉库德(Burla) | 287.80 | 桑巴尔普尔 |

3. | 希拉库德(奇普利马) | 72.00 | 桑巴尔普尔 |

4. | 伦加利 | 250.00 | 安古尔 |

5. | 上因陀罗瓦蒂 | 600.00 | 卡拉汉迪 |

6. | 上科拉布 | 320.00 | 科拉普特 |

7. | 马克昆德 | 114.75 | 科拉普特 |

8. | 比姆昆德 | 30.00 | 基翁贾尔 |

9. | 巴尔乔里 | 230.00 | 基翁贾尔 |

10. | 洛达尼 | 64.00 | 桑德加尔 |

11. | 蒂卡帕拉 | 220.00 | 安古尔 |

12. | 萨尔基 | 70.00 | 布德 |

13. | 卡拉格 | 63.00 | 坎德马尔 |

全部的 | 2831.55 | ||

资料来源:印度新再生能源部

抽水蓄能项目 | |||

序号 | 项目名称 | 容量(兆瓦) | 区 |

1. | 上因陀罗瓦蒂 | 600.00 | 卡拉汉迪 |

2. | 巴利梅拉 | 500.00 | 马尔坎吉里 |

3. | 上科拉布 | 600.00 | 科拉普特 |

4. | 绿科OD01 | 1200.00 | 卡拉汉迪 |

5. | 左翼 | 1500.00 | 基翁贾尔 |

6. | 泰恩萨尔 | 675.00 | 德奥加尔 |

全部的 | 5075.0 | ||

资料来源:印度新再生能源部

小型水电项目(容量高达25兆瓦) | |||

序号 | 项目名称 | 容量(兆瓦) | 区 |

1. | 杜马乔里水电站 | 15.00 | 科拉普特 |

2. | 克勒格普尔水电站 | 16.50 | 科拉普特 |

3. | 沙希德·拉坎·纳亚克水电站 | 25.00 | 科拉普特 |

全部的 | 56.50 | ||

资料来源:印度新再生能源部

得益于积极的政府和外商投资政策,中国在水力发电装机容量方面处于领先地位。IHA 的研究显示,2023 年,中国水电装机容量达到 6.7 吉瓦。中国新增综合装机容量以水电站为主,目标是到 2027 年达到 80 吉瓦。技术进步和新的政策举措有望在未来几年推动整个水力发电市场的增长。中国还计划在青藏高原建造世界上最大的水电站。这些举措正在推动水电技术销售。

北美市场统计数据

预计北美水力发电市场在整个预测期内将实现强劲的复合年增长率。先进技术的不断发展、政府的积极投资举措以及清洁能源混合能源日益受到重视,将在未来几年推动水电建设活动。2024年2月,美国政府投入巨资用于扩建水电装机容量。这凸显了投资者和水电技术制造商的盈利机会。

气候承诺和新的水电项目可能会在未来几年推动美国水力发电市场的增长。美国能源部估计,水力发电约占美国可再生能源总产量的27.0%。就类型而言,抽水蓄能水电是水力发电和储能的重要贡献者,占所有商业储能容量的近96.0%。2010年至2022年期间,美国常规水电装机容量将超过2.1吉瓦。2021年《基础设施投资与就业法案》和《两党基础设施法》将通过资金和激励措施大力支持水电站建设活动。

强大的科研机构和对可再生能源发电的高度依赖,提升了加拿大在全球格局中的地位。该国近60.0%的电力来自水力发电。2021年,水电累计装机容量为82,232兆瓦,高于2010年的75,062兆瓦。目前,加拿大已建成约595座水电站,预计未来几年水电投资将蓬勃发展。纽芬兰和拉布拉多省、魁北克省、不列颠哥伦比亚省、曼尼托巴省和安大略省是该国水力发电的领军省份。

主要水力发电市场参与者:

- 塔塔电力

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 德鲁克绿色能源有限公司

- 能量宝

- 通用电气(GE)公司

- 涡轮发电机维护公司

- 西门子股份公司

- Arani 电力系统

- 艾略特集团

- 涡轮凸轮

- 斗山斯柯达动力

- Chola Turbo Machinery International Pvt. Ltd.

- 印度重型电气有限公司

- 福伊特有限公司

- 阿尔斯通控股

- Vattenfall集团

- 吉尔伯特·吉尔克斯和戈登有限公司

- 中国水电国际工程有限公司

- 俄罗斯水电股份公司

水力发电市场主要由行业巨头主导,因为它们拥有强大的投资能力。水电技术生产商正在采用各种营销策略,例如技术创新、并购、新产品发布、合作伙伴关系和扩张,以提升利润份额和影响力。与其他参与者的战略合作有助于他们跨地区拓展业务。与公共实体的合作为他们提供了丰厚的资金,用于基础设施建设和创新。

一些关键参与者包括:

最新发展

- 2025年3月, ENERGO-PRO签署协议,收购巴西大型水电站Baixo Iguaçu,总装机容量为350兆瓦。此举使该公司成为捷克在拉丁美洲最大的投资者。

- 2024年8月,塔塔电力宣布与不丹绿色电力有限公司建立战略合作伙伴关系,共同开发不丹600兆瓦的霍尔洛胡水电项目。此次战略合作是加强印度与不丹清洁能源合作的一步。

- Report ID: 7446

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。