机器人放射治疗市场展望:

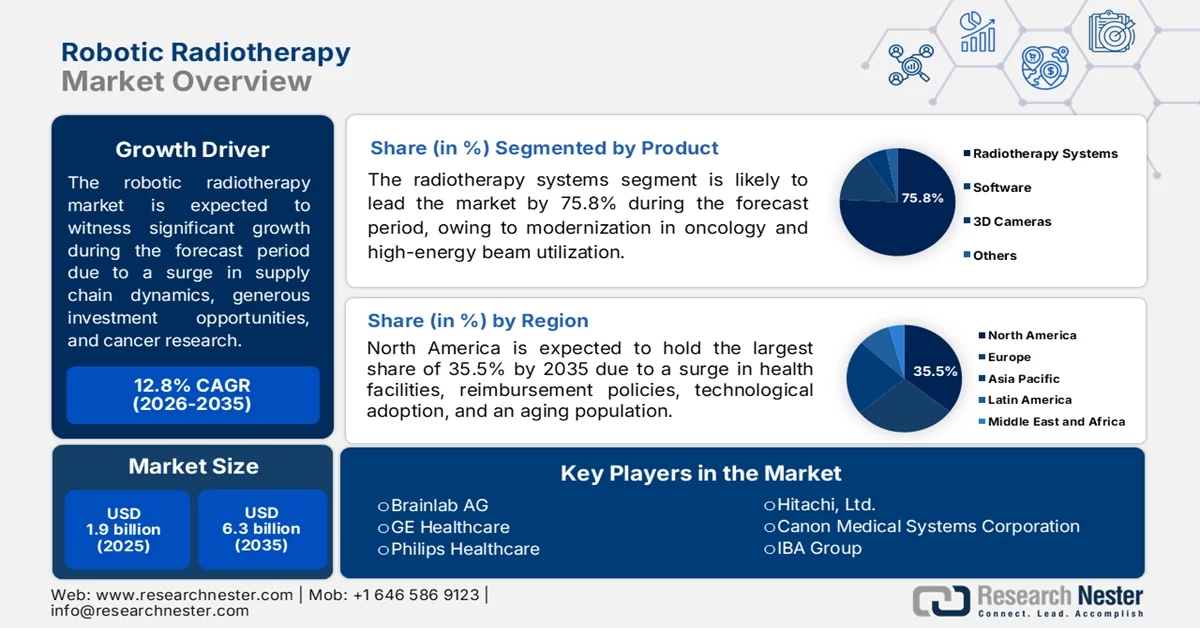

2025年机器人放射治疗市场规模为19亿美元,预计到2035年底将达到63亿美元,在预测期(即2026-2035年)内,复合年增长率约为12.8%。2026年,机器人放射治疗行业规模预计为21亿美元。

全球机器人放射治疗市场受到关税调整(尤其是在中国和美国)、半导体芯片、成像传感器和机械臂的增长、医院和供应链的多元化以及癌症深度研究经费增加等因素的显著影响。根据肺癌研究基金会发布的官方统计数据,2026年全球共有24,990人死于肺癌,平均每例癌症死亡病例获得3,936美元的资助。同样,前列腺癌死亡病例为36,320例,平均每例癌症死亡病例获得8,562美元的研究经费;乳腺癌死亡病例为42,670例,平均每例癌症死亡病例获得17,343美元的研究经费;胰腺癌死亡病例为52,740例,平均每例癌症死亡病例获得5,536美元的研究经费。此外,各国放射治疗设备的普及程度差异显著,这为全球市场提供了巨大的增长潜力。

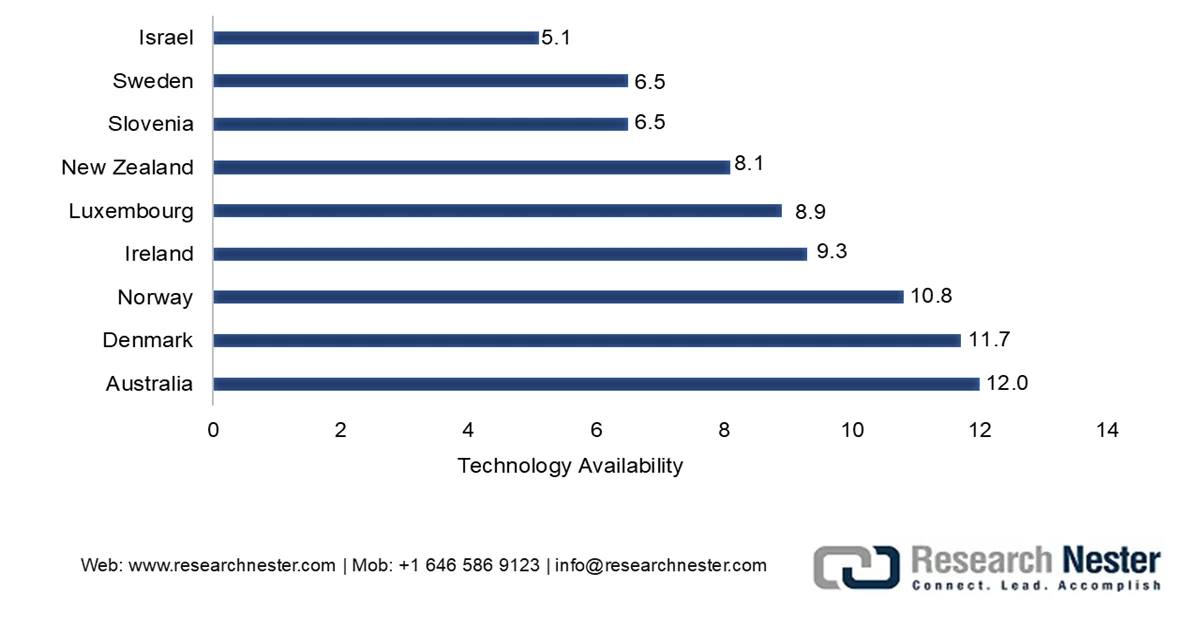

2024年各国放射治疗设备数量分析(每百万居民)

来源:经合组织

此外,立体定向和低分割治疗方案、粒子和质子治疗设施的地域扩张,以及紧凑型和无金库系统配置,都是推动全球市场发展的趋势。正如美国国家医学图书馆 (NLM) 2025 年 6 月发表的一篇文章所述,与传统手术相比,基于人工智能 (AI) 的机器人手术可将手术时间缩短 25%,术中并发症减少 30%。此外,手术精度提高了 40%,这在植入物放置和肿瘤切除过程中得到了显著提升。同时,外科医生的工作流程效率平均提高了 20%,医疗费用比传统手术降低了 10%,从而扩大了市场规模。

关键 机器人放射治疗 市场洞察摘要:

区域亮点:

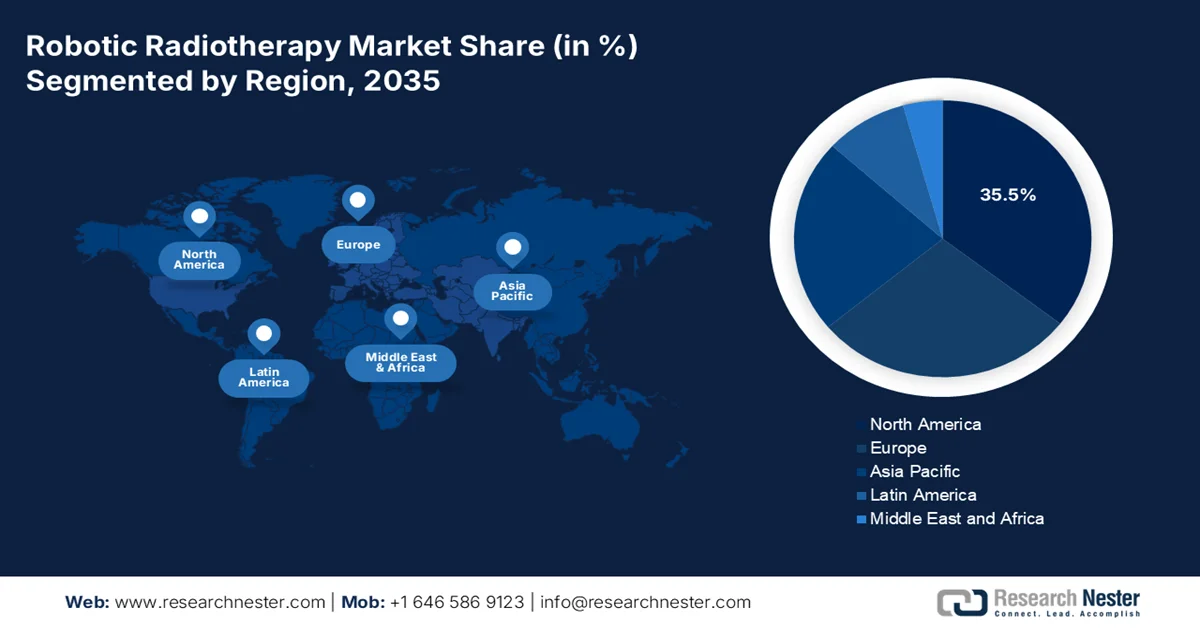

- 预计到2035年,北美地区将占据机器人放射治疗市场35.5%的份额,这主要得益于先进的医疗基础设施、有利的报销政策、癌症发病率的上升以及非侵入性精准治疗的加速普及。

- 预计在2026年至2035年期间,亚太地区将成为市场增长最快的地区,其主要驱动力包括人口快速老龄化、肿瘤发病率上升、政府支持的医疗现代化以及人工智能集成治疗方案的日益普及。

- 美国机器人放射治疗市场占北美市场份额的 31.9%,这得益于癌症治疗设施的激增、高精度技术的整合以及积极的放射治疗服务报销途径。

- 由于 MRI 设备出口增加、强大的商业化和生产流程以及癌症患者数量的激增,日本的机器人放射治疗市场在亚太地区占据了 4.1% 的份额。

细分市场洞察:

- 预计到2035年,放射治疗系统细分市场将占据机器人放射治疗市场75.8%的份额,这主要得益于靶向高能束技术在精准杀伤癌细胞方面的应用日益广泛,以及放射性化学品在全球贸易网络中的供应不断增加。

- 预计在预测期内,直线加速器细分市场将占据第二大市场份额,这主要得益于全球对高精度放射治疗设备的需求不断增长,而与此同时,多个收入水平国家放射治疗基础设施却持续短缺。

主要增长趋势:

- 基于人工智能的自适应放射治疗的增加

- 政府基础设施现代化浪潮

主要挑战:

- 监管碎片化和审批延迟

- 与现有医院工作流程和IT系统集成

主要参与者: Accuray Incorporated、Varian Medical Systems、Siemens Healthineers、Elekta AB、Brainlab AG、GE Healthcare、Philips Healthcare、Hitachi, Ltd.、Canon Medical Systems Corporation、IBA Group、ViewRay, Inc.、Mevion Medical Systems、C-RAD AB、RaySearch Laboratories AB、Best Theratronics Ltd.、Nordion, Inc.、Neusoft Medical Systems Co., Ltd.、Huiheng Medical, Inc.、MASEP Medical Science & Technology Development Co., Ltd.、珠海浩凯医疗器械有限公司、Precision NeuroMed。

全球 机器人放射治疗 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 19亿美元

- 2026年市场规模: 21亿美元

- 预计市场规模:到2035年将达到63亿美元

- 增长预测:年复合增长率 12.8%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占35.5%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、日本、中国、法国

- 新兴国家:印度、新加坡、韩国、巴西、阿拉伯联合酋长国

Last updated on : 27 May, 2026

机器人放射治疗市场——增长驱动因素和挑战

增长驱动因素

- 人工智能驱动的自适应放射治疗日益普及:人工智能的应用正显著推动机器人放射治疗市场的发展,并确保能够根据实时解剖结构变化调整治疗方案。根据美国国家医学图书馆 (NLM) 于 2025 年 9 月发布的官方统计数据,放射治疗中人工智能驱动的勾画工具可将勾画时间缩短近 92%,从而显著提升临床医生的满意度。同时,基于人工智能的自动分割技术能够将勾画时间从每例近 60 分钟缩短至仅 2 分钟。这每年可为临床医生节省约 1000 小时,从而优化患者护理,进而促进市场增长。

- 政府基础设施现代化建设的蓬勃发展:政府主导的放射治疗设备更新换代计划正在推动新兴国家和发达国家放射治疗技术的普及。例如,根据英国政府2025年5月发布的报告,英国的放射治疗设备缩短了患者的等待时间,并为超过4500名患者提供了快速治疗。这项升级技术已成功应用于28家医院,并获得了政府9420万美元的大力支持。这笔资金是政府“变革计划”(Plan for Change)战略的一部分,旨在优化癌症治疗。此外,众多患者将受益于安全快捷的癌症治疗,这预示着该市场增长和扩张的乐观前景。

挑战

- 监管碎片化和审批延迟:寻求行业准入的全球制造商需要应对不同司法管辖区之间错综复杂的监管框架,每个框架都有其独特的文档要求、临床证据标准和审查时间表。此外,即使获得美国食品药品监督管理局 (FDA) 批准的系统,在获得中国国家药品监督管理局 (NMPA) 或印度中央药品标准控制组织 (CDSCO) 的批准之前,也可能需要进行重大修改或额外的临床试验。此外,欧洲在新医疗器械法规 (MDR) 下的过渡对传统器械引入了更严格的审查,迫使一些制造商花费大量资金重新认证现有产品。这些监管差异导致供应链效率低下,并使患者获得创新技术的时间延迟数月甚至数年,从而限制了市场发展。

- 与现有医院工作流程和IT系统的集成:将机器人放射治疗系统整合到既定的临床工作流程中,面临着诸多运营挑战,远不止简单的硬件安装。例如,医院放射肿瘤科通常使用传统的记录验证系统、治疗计划平台和电子病历系统,这些系统并非为与现代机器人接口对接而设计。此外,机器人系统与医院信息系统之间的数据交换通常需要定制中间件或手动数据录入,这会增加潜在的错误风险和管理负担。因此,所有这些挑战都阻碍了机器人放射治疗系统在市场上的发展。

机器人放射治疗市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

12.8% |

|

基准年市场规模(2025 年) |

19亿美元 |

|

预测年份市场规模(2035 年) |

63亿美元 |

|

区域范围 |

|

机器人放射治疗市场细分:

产品细分分析

作为产品组成部分的放射治疗系统预计到2035年底将在机器人放射治疗市场中占据75.8%的最高份额。该细分市场的增长主要归功于其在现代肿瘤学中的关键作用,现代肿瘤学越来越多地利用高能靶向射线束来破坏癌细胞的直接分子靶向性(DMA)。根据美国国家医学图书馆(NLM)2023年5月发布的官方统计数据,世界卫生组织(WHO)已成功制定了消除宫颈癌的全球战略,其中包括将90%的浸润性宫颈癌患者纳入治疗目标。此外,人乳头瘤病毒疫苗的普及有望在2030年底前降低宫颈癌死亡率。同时,放射性化学品供应量的激增及其通过进出口持续的大规模运输也推动了该细分市场的需求和增长。

2024年放射性化学品全球进出口分析

国家/组成部分 | 出口(美元) | 进口(美元) |

哈萨克斯坦 | 47亿 | - |

加拿大 | 43亿 | - |

俄罗斯 | 29亿 | 18亿 |

我们 | - | 71亿 |

中国 | - | 36亿 |

全球贸易估值 | 250亿 | |

全球贸易份额 | 0.1% | |

出口增长 | 29.4% | |

来源:OEM厂商

技术细分分析

基于技术,预计在预测期内,直线加速器细分市场将占据第二大市场份额。该细分市场的增长主要得益于其在现代物理学和肿瘤学中作为关键设备的广泛应用,这些设备能够精确地产生靶向高能电子或X射线,从而在保护健康组织的同时根除肿瘤。美国国家生物技术信息中心(NCBI)于2025年2月发表的一篇文章指出,一项针对181个国家/地区的癌症发病率数据、放射治疗设施数量以及直线加速器分布情况的临床研究显示,全球直线加速器短缺指数(LSI)中位数为130,这意味着放射治疗能力存在30%的缺口。此外,低收入国家的LSI为1523,中等收入国家为399,中高收入国家为133,高收入国家为96。因此,各国对直线加速器的需求巨大,进而推动了市场需求的增长。

应用细分市场分析

到既定时间表结束时,作为应用领域的一部分,肺癌细分市场预计将占据第三大市场份额。该细分市场的发展主要得益于肺癌作为全球最常见的癌症以及癌症死亡的主要原因。根据世界卫生组织2026年4月发布的一篇文章,截至2022年,全球新增肺癌病例约250万例,死亡病例约180万例。此外,男性肺癌病例超过130万例,女性肺癌病例近50万例是可以预防的,其中绝大多数是由吸烟引起的,占比高达60%至70%,其次是职业暴露和空气污染,这表明全球肺癌市场拥有巨大的增长潜力。

我们对机器人放射治疗的深入分析包括以下几个方面:

部分 | 子段 |

产品 |

|

技术 |

|

应用 |

|

最终用户 |

|

软件 |

|

粒子疗法 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

机器人放射治疗市场——区域分析

北美市场洞察

预计到2035年底,北美将在机器人放射治疗市场占据35.5%的最大份额。该地区市场的增长主要归功于其完善的医疗基础设施、有利的报销政策、早期的技术整合、癌症发病率的上升、人口老龄化以及向非侵入性精准治疗的快速转变。根据美国医院协会2026年发布的官方统计数据,美国拥有6100家医院,使其成为开展放射治疗的理想场所。因此,美国拥有3家以上会员的独立医院以及25%的租赁或自有非医院康复或急症前医疗机构,被认为是合适的系统,从而对该地区市场的增长产生了积极影响。

2026年美国医院总数

医院类型 | 数字 |

社区医院 | 5,121 |

非政府非营利社区医院 | 2,984 |

投资者主导的社区医院 | 1,224 |

地方和州政府社区医院 | 913 |

联邦政府医院 | 210 |

非联邦精神病院 | 656 |

其他医院 | 113 |

医院总床位数 | 907,216 |

社区医院配备人员的床位 | 775,297 |

医院总入院人数 | 35,658,583 |

社区医院入院人数 | 22,553,725 |

乡村社区医院 | 1,797 |

城市社区医院 | 3,324 |

社区医院系统 | 3,567 |

资料来源:美国医院协会

由于联邦政府为癌症研究提供了慷慨的预算拨款,以及医疗补助计划(Medicaid)的大力支持、医疗保险(Medicare)的投入和针对患者群体的基本报销服务,美国的机器人放射治疗市场正显著增长。正如美国国立卫生研究院(NIH)2025年9月发表的一篇文章所述,儿童癌症数据计划(CCDI)自成立以来,持续收集、生成和分析儿童癌症数据,其预算已从5000万美元增至1亿美元。这一资金支持将助力优化诊断、治疗和预防策略的开发。通过持续的研究,人们发现儿童癌症是美国儿童疾病死亡的主要原因之一,其发病率已飙升超过40%,从而推动了市场增长。

联邦政府慷慨的预算拨款、各省增加放射治疗服务支出、引进最新的放射肿瘤设备以及完善的全国医保覆盖,都是推动加拿大放射治疗市场蓬勃发展的因素。根据加拿大政府2026年2月发布的一篇文章,癌症每年给加拿大家庭、患者和医疗保健系统造成近377亿美元的损失,其中包括药物和住院治疗费用、自付费用、生产力下降和工资损失。然而,通过改变环境和生活方式,近40%的加拿大癌症病例是可以预防的。此外,政府及其合作伙伴已投入超过4100万美元用于突破性的癌症预防研究,从而促进了市场增长。

亚太市场洞察

在预测期内,亚太地区有望成为机器人放射治疗市场增长最快的地区。该地区市场的发展主要得益于人口快速老龄化、肿瘤发病率上升、政府大力推进基础设施现代化、技术普及、建设成本降低以及人工智能治疗方案的引入。根据美国国家医学图书馆(NLM)2025年9月发布的官方统计数据,东盟(ASEAN)的癌症发病率占全球的9.3%,其中新加坡的年龄标准化发病率(ASIR)最高,为231.1,缅甸最低,为135.5。与此同时,菲律宾的年龄标准化死亡率(ASMR)最高,为112.9,其中肺癌在男性人群中的ASIR最高,为26.0,这些因素共同推动了该地区整体市场的发展。

由于放射治疗系统审批数量的增加、政府“健康中国2030”规划的推进、医疗卫生支出的增长、肿瘤治疗领域的发展、对国际供应商的依赖以及国内制造商最新设备的投入使用,中国机器人放射治疗市场正蓬勃发展。据Frontiers Organization于2022年2月发表的一篇文章指出,中国每年新增癌症病例近450万例,癌症相关死亡病例达300万例。此外,为对抗癌症,中国约有8000名患者接受碳离子、质子或碳离子与质子联合治疗。化疗、放疗和手术仍然是中国治疗癌症的标准方法,这为机器人放射治疗市场带来了巨大的增长潜力。

慷慨的资金投入确保了先进的癌症医学研究,碳离子疗法的普及,运营设施的激增,患者群体的扩大,以及对高成本粒子疗法的重视,这些都是推动日本机器人放射治疗市场需求增长的趋势。此外,截至2025年,日本机器人放射治疗市场规模为7210万美元,预计到2026年底将达到8050万美元,并进一步增长至2.18亿美元,到2035年将保持12.5%的年均增长率。根据英联邦基金会2026年5月发表的一篇文章,日本的医疗卫生总支出占国内生产总值(GDP)的11%,加上84.1岁的预期寿命和100%的公共医疗保险覆盖率,这些因素都对该国的市场发展产生了积极影响。

欧洲市场洞察

预计到既定时间结束时,欧洲市场将迎来显著增长和扩张。该地区市场增长的主要驱动力包括:从传统手术向非侵入性技术的转变、老年人群前列腺癌发病率的上升,以及缩短候诊名单的有效策略。根据美国国家医学图书馆 (NLM) 2024 年 9 月发布的官方统计数据,每 10 万男性中,前列腺癌的发病率差异显著,从乌克兰的 6 例到法国的 336 例不等。此外,各地区最高和最低患病率之间的差异也很大,从每 10 万男性 89.6 例到每 10 万男性 385.8 例不等。与此同时,各国死亡率也存在差异,从每 10 万男性 23.7 例到每 10 万男性 5.6 例不等,这表明市场扩张前景乐观。

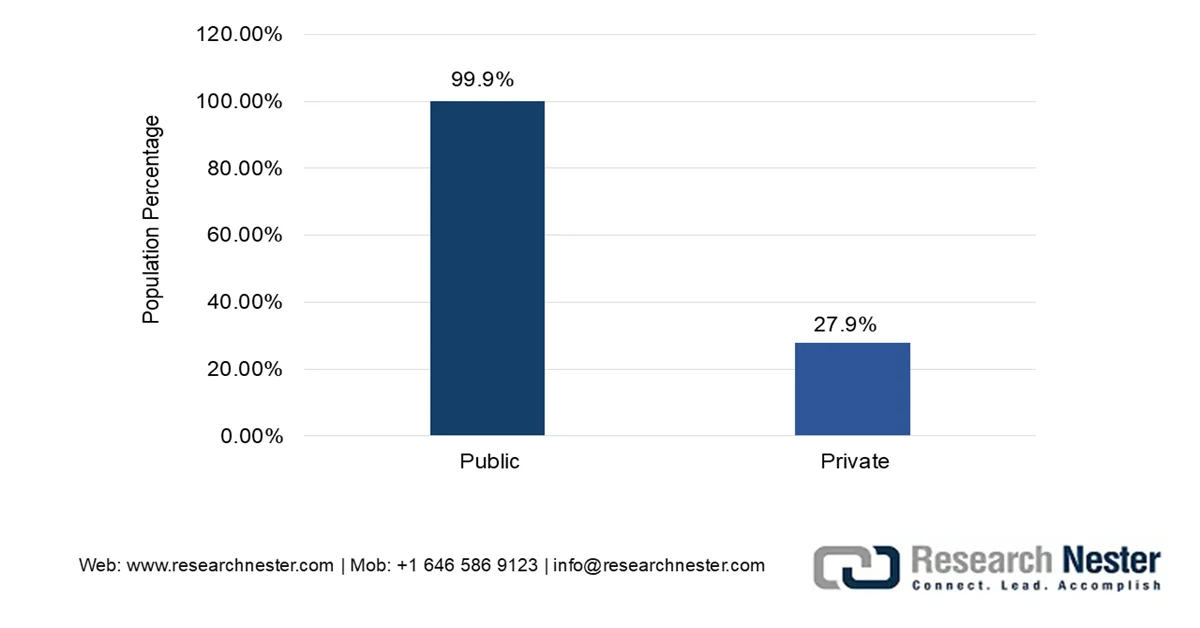

由于德国拥有完善的私人保险模式、联邦资金平等分配、强有力的基于诊断相关分组(DRG)的报销体系、组织缴款机制以及医院系统,该市场在德国的关注度日益提升。正如联邦基金会2026年发表的一篇文章所述,德国医疗保健总支出占GDP的12.3%,出生预期寿命为80.9岁,公共医疗保险覆盖率达100%。此外,截至2023年12月,德国法定医疗保险(SHI)覆盖了近89%的人口。而且,所有年收入低于65,174美元的就业公民都必须参加法定医疗保险,这使其成为推动德国市场发展的理想选择。

德国2023年基于人口的保险覆盖率

资料来源:英联邦基金会

集中化的授权机制、适宜的卫生政策要求、胰腺癌和中央型肺癌发病率的上升、政府的“2030年健康创新”计划以及高效的供应商采购渠道,都是推动法国市场发展的若干趋势。根据卫生和社会保障部2026年1月发布的数据报告,“2030年健康创新”计划的重点是发展社区卫生服务,预计将覆盖近5万人口。该计划的解决方案和策略需要在覆盖超过25万人口的庞大区域内有效运作。此外,服务从医院向社区的转移,使得非择期入院率降低时投资平均增长15%,救护车出车率降低时投资平均增长10%,从而促进了法国市场的扩张。

机器人放射治疗市场主要参与者:

- Accuray 公司(美国)

- 瓦里安医疗系统(美国)

- 西门子医疗(德国)

- Elekta AB(瑞典)

- Brainlab AG(德国)

- GE医疗(美国)

- 飞利浦医疗保健(荷兰)

- 日立有限公司(日本)

- 佳能医疗系统株式会社(日本)

- IBA集团(比利时)

- ViewRay公司(美国)

- Mevion医疗系统(美国)

- C-RAD AB(瑞典)

- RaySearch Laboratories AB(瑞典)

- Best Theratronics Ltd.(加拿大)

- Nordion公司(加拿大)

- 东软医疗系统股份有限公司(中国)

- 汇恒医疗股份有限公司(中国)

- 玛斯普医疗科技发展有限公司(中国)

- 珠海和凯医疗器械有限公司 (中国)

- 精准神经医学(美国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- Accuray公司以其CyberKnife平台而闻名,该平台是一款专用的机器人放射外科系统,旨在以亚毫米级的精度治疗体内任何部位的肿瘤。该公司致力于扩展其Synchrony运动追踪技术,以应对随患者呼吸而移动的复杂肿瘤病例。

- 瓦里安医疗系统公司通过将机器人精准技术集成到其面向主流放射治疗科室的多功能直线加速器平台中,确立了强大的市场地位。该公司强调自适应智能和工作流程自动化,以提高机器人辅助治疗在多种癌症部位的效率。

- 西门子医疗利用其在诊断成像领域的专长,推进了磁共振引导机器人放射治疗系统的研发,该系统能够在治疗过程中实时可视化软组织。公司致力于开发将高场磁共振与精准放射治疗相结合的集成解决方案。

- Elekta AB开发了一系列强大的基于直线加速器的系统,这些系统融合了先进的运动管理和立体定向功能。该公司优先开发软件驱动型解决方案,使诊所能够在传统硬件平台上开展机器人手术级别的治疗。

- Brainlab AG专注于研发能够提升机器人放射治疗系统靶向精度的精密软件和导航解决方案。该公司致力于开发连接外科导航和放射肿瘤工作流程的集成平台。

以下是全球市场主要参与者的名单:

机器人放射治疗市场呈现出竞争格局集中化的态势,主要由总部位于美国的Accuray和Varian两大巨头主导,紧随其后的是总部位于欧洲的Elekta和Brainlab等公司。关键战略举措包括Accuray致力于扩展其CyberKnife平台Synchrony呼吸追踪功能,而Varian(西门子医疗)则将人工智能驱动的自适应工作流程集成到其系统中。此外,2026年2月,Brainlab和Precision NeuroMed建立了战略合作伙伴关系,旨在标准化并扩大直接向脑组织输送靶向疗法的规模。此次合作有效结合了Brainlab在医学影像数字化方面的专业知识和NeuroMed的专有分子流模拟软件,从而有效克服了血脑屏障的限制,推动了全球机器人放射治疗行业的增长。

市场企业格局:

最新发展

- 2026 年 5 月, Mevion Medical Systems签署了一项最终采购协议,在越南 Tam Anh 综合医院引入 MEVION S250-FIT 质子治疗系统™,这是首个质子治疗系统,反映了癌症治疗领域的广泛转变。

- 2026 年 4 月,西门子医疗获得了美国卫生高级研究计划署 (ARPA-H) 近 6000 万美元的资助,为期 5 年以上,用于加速光子闪光疗法的开发,这是一种超高剂量率的放射疗法策略。

- 2025 年 9 月, Accuray 公司与威斯康星大学医学院和公共卫生学院 (UW SMPH) 签署了一份谅解备忘录,旨在推进该公司螺旋放射治疗输送平台上的在线自适应放射治疗。

- Report ID: 8584

- Published Date: May 27, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。