修补漆市场展望:

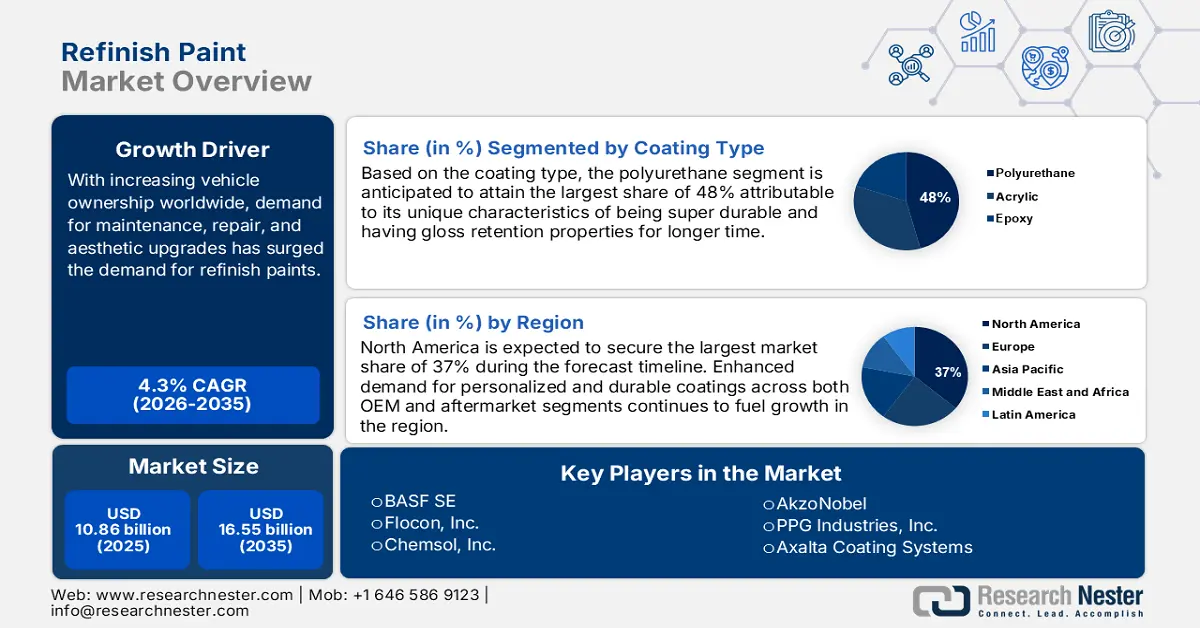

2025年,修补漆市场规模超过108.6亿美元,预计到2035年将达到165.5亿美元,预测期内(即2026-2035年)的复合年增长率约为4.3%。2026年,修补漆行业规模估计为112.8亿美元。

车主数量的增长加速了汽车市场的增长。随着时间的推移,车辆会受到各种外部因素的影响,包括阳光、雨水、雪水和道路碎屑,这些因素会导致车辆表面损坏、油漆褪色和剥落。由于这些磨损,车主们试图保持其爱车的价值和美观度,因此对高品质修补漆的需求也随之增长。另一个推动因素是车主对个性化和改装的渴望。人们越来越需要一辆能够展现独特风格、在人群中脱颖而出的汽车。

此外,汽车涂料技术的进步使得涂层更易于维护和清洁。现代涂料成分不易褪色、出现斑点或污渍,因此频繁的清洁程序将使您的汽车更容易保持完美外观。因此,这些因素正在加速市场的增长。

关键 修补漆 市场洞察摘要:

区域亮点:

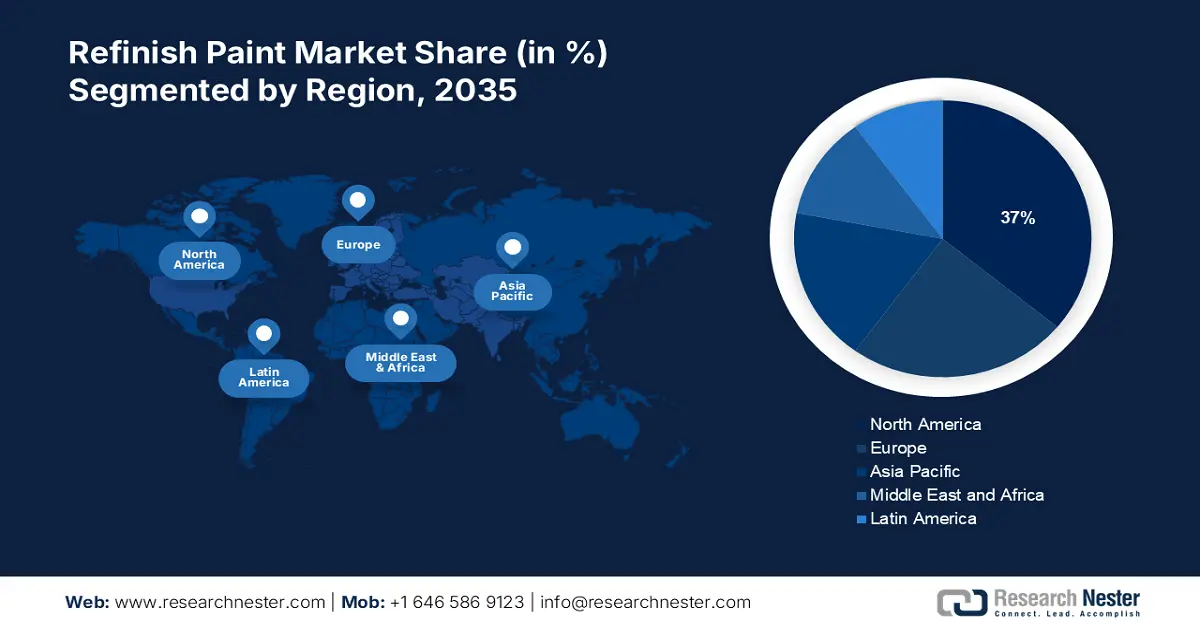

- 到 2035 年,北美修补漆市场将占据 37% 以上的份额,这得益于该地区庞大的汽车行业和对环保涂料日益增长的需求。

- 到 2035 年,亚太市场将占据 26% 的份额,这得益于该地区汽车行业的快速增长和基础设施的升级。

细分市场洞察:

- 聚氨酯修补漆市场中的聚氨酯细分市场预计将在2035年实现大幅增长,这得益于聚氨酯涂料卓越的耐久性和环保效益。

- 预计到2035年,汽车修补漆市场中的汽车细分市场将达到40%的份额,这得益于汽车维修和智能涂装技术的持续需求。

主要增长趋势:

- 事故和碰撞数量不断上升

- 车辆定制和美学偏好需求不断增长

主要挑战:

- 制造商之间竞争加剧可能会阻碍市场的增长。

- 市场上部分修补漆中含有的有毒物质可能会阻碍市场的增长。

主要参与者:PPG Industries Inc.、BASF SE、Axalta Coating Systems、AkzoNobel、Sherwin-Williams Company、RPM International Inc、Axalta Coating Systems Ltd.、Cotronics Corporation、Chemsol, inc.、Flocon, Inc.

全球 修补漆 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 108.6亿美元

- 2026年市场规模: 112.8亿美元

- 预计市场规模:到 2035 年将达到 165.5 亿美元

- 增长预测: 4.3% 复合年增长率(2026-2035)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 37%)

- 增长最快的地区:亚太地区

- 主要国家:中国、美国、德国、日本、印度

- 新兴国家:中国、印度、日本、韩国、泰国

Last updated on : 16 September, 2025

修补漆市场的增长动力和挑战:

增长动力

事故和碰撞数量不断上升——据调查,全球每年有135万人在驾驶过程中丧生。每天,全球近3700人死于与汽车、公共汽车、摩托车、自行车、卡车或行人相关的碰撞事故。因此,全球事故数量的不断增长正在扩大市场。修补漆,也称为补漆,是一种针对汽车外部涂层的补救措施,用于修复或重新喷漆,以应对因事故损坏或多年老化而导致的各种复杂情况(例如涂层开裂、变色、失去光泽、变黄等)。

汽车个性化定制和审美偏好需求日益增长——汽车修补漆能够确保修补区域与车身其他部分完美融合,打造完美无瑕的涂装效果。这款优质油漆不仅能恢复车辆原貌,还能提升其整体美感,带来卓越的光泽和色彩匹配。修补漆制造商提供丰富的颜色、饰面和效果选择,方便消费者定制自己的爱车。车主和车迷可以通过使用汽车修补漆,打造出一辆在道路上脱颖而出的独特座驾,无论是金属质感、珠光效果还是哑光效果,都能打造出自己心仪的外观。因此,日益增长的审美和定制化趋势正在推动修补漆市场的增长。

- 环保型低VOC(挥发性有机化合物)涂料产品日益受到青睐——随着法规的日益严格以及公众环保意识的不断增强,采用低VOC(挥发性有机化合物)制成的新型环保涂料正在不断涌现。这些涂料极大地限制了有害物质的排放,从而改善了空气质量并减轻了环境影响。注重环保解决方案的企业和制造商展现出合乎道德且注重生态的形象,这对监管机构和消费者都具有吸引力。这种对可持续发展的执着精神将增强客户和利益相关者对该行业的信任,并提升其声誉。

挑战

供应链中断——新冠疫情对修补漆市场造成了双重影响。一方面,封锁和车辆使用率下降导致汽车外观维修和修补服务需求下降,对行业产生了负面影响。另一方面,供应链中断和经济不稳定进一步加剧了挑战。因此,这一因素可能会阻碍市场的增长。

制造商之间的竞争加剧可能会阻碍市场的增长。

- 市场上一些修补漆中的有毒物质可能会阻碍市场的增长。

修补漆市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

4.3% |

|

基准年市场规模(2025年) |

108.6亿美元 |

|

预测年度市场规模(2035年) |

165.5亿美元 |

|

区域范围 |

|

修补漆市场细分:

涂层类型细分分析

预计在预测期内,聚氨酯修补漆市场将占据最大份额,达到48%。这一增长得益于其卓越的耐久性和保光性,使其成为汽车修补漆的首选。聚氨酯涂料以其非凡的耐久性而闻名。与传统的丙烯酸或瓷漆相比,聚氨酯能够在您的爱车周围形成一道坚固的防风雨屏障,能够抵御紫外线辐射、雨水以及极热或极冷的环境。这种韧性使漆面更持久,并能长期保持光泽和色彩的完整性,从而降低补漆或重涂的频率。聚氨酯是汽车涂料和涂层技术的重要组成部分,被全球许多顶级汽车制造商所采用。在这个注重可持续发展和最大程度减少环境影响的时代,聚氨酯涂料为汽车行业提供了一种环保的替代方案。与传统的溶剂型涂料相比,聚氨酯涂料是水性涂料,施工时释放的挥发性有机化合物 (VOC) 更少。

最终用途细分分析

预计在预测期内,汽车修补漆市场将占据40%的份额。由于汽车维修和定制需求持续高涨,该细分市场正在蓬勃发展。道路上行驶的大多数汽车都是乘用车,因此,它们会受到许多可能导致磨损的外部因素的影响,包括风化、事故和日常使用。乘用车数量的增长也加速了市场的增长。例如,2022年全球乘用车产量接近6200万辆。此外,一项有可能彻底改变汽车行业的新兴技术被称为智能涂料。这些涂料能够改变颜色、自我清洁、保护车辆免受损害,以及与环境的其他相互作用。

我们对全球市场的深入分析包括以下几个部分:

涂层类型 |

|

产品类型 |

|

应用 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

修补漆市场区域分析:

北美市场洞察

预测期内,北美修补漆市场有望占据 37% 的份额。北美市场因其庞大的汽车工业、高汽车保有量以及完善的碰撞中心和汽车修理厂网络而具有重要意义。例如,截至 2021 年,美国注册汽车超过 2.82 亿辆,其中只有 430 万辆为政府所有。定制涂装趋势和对环保涂料的偏好也推动了美国对修补漆产品的需求。严格的环境法也鼓励使用水性和低 VOC 涂料。持续的技术突破、强大的基础设施以及全球重要制造商和供应商林立的竞争环境,都为美国市场的霸主地位做出了贡献。

亚太市场洞察

到2035年底,亚太地区汽车修补漆市场预计将占据26%的市场份额。由于近年来该地区汽车数量的大幅增长,预计亚太地区将以最快的速度发展,并占据最高的市场份额。发展中国家持续升级道路基础设施的努力进一步增加了对汽车修补漆产品的需求。此外,可支配收入的增加和城市化进程也推动了市场的增长。

修补漆市场参与者:

- PPG工业公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 巴斯夫

- 艾仕得涂料系统

- 阿克苏诺贝尔

- 宣伟公司

- RPM国际公司

- 艾仕得涂料系统有限公司

- Cotronics公司

- Chemsol公司

- Flocon公司

最新发展

- 2023年10月 - PPG聚氨酯低光泽防护涂料 PPG旗下SEM产品公司推出高端低光泽聚氨酯防护涂料GLADIATORTM XC Matte Extreme。该产品适用于各种行业和应用,例如汽车、轻工业、船舶、房车、应急车辆和休闲设备。

- 2022年12月——巴斯夫ColorBrite® Airspace Blue ReSource底漆在中国上市,该产品已通过REDcert²生物质平衡方法认证。自今年5月在欧洲正式推出以来,巴斯夫的生物质平衡汽车OEM涂料此前从未在亚洲上市。一位中国客户已收到首批ColorBrite® Airspace Blue ReSource底漆。使用这款底漆产品,该产品的碳足迹可减少约20%。第三方外部可持续发展顾问对节能量进行了评估。

- Report ID: 5965

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。