漆面保护膜市场展望:

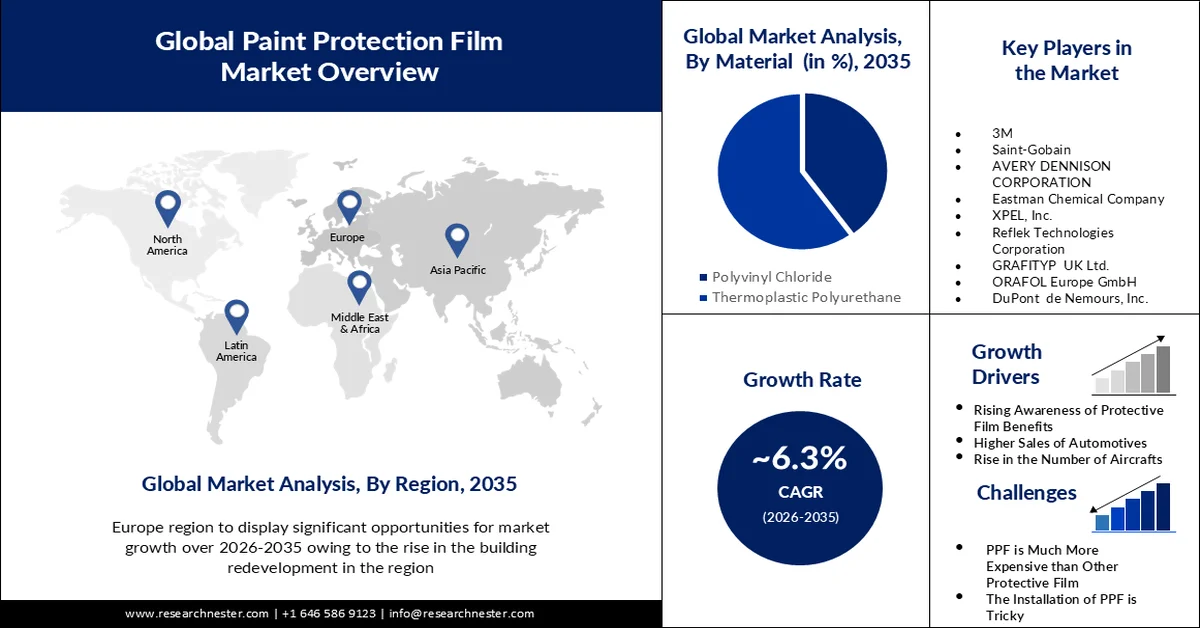

2025年,漆面保护膜市场规模为5.7562亿美元,预计到2035年将达到10.6亿美元,预测期内(即2026-2035年)的复合年增长率约为6.3%。2026年,漆面保护膜的行业规模估计为6.0826亿美元。

油漆和清漆细分市场的贸易额为9.04亿美元,2022年至2023年出口增长率为0.13%。其他涂料占整体贸易额的0.004%。2023年,主要出口国依次为德国(1.66亿美元)、韩国(7370万美元)、美国(7120万美元)、意大利(5960万美元)和荷兰(5130万美元)。2023年,主要进口国依次为中国(1.13亿美元)、英国(3980万美元)、法国(3920万美元)、土耳其(3800万美元)和波兰(3540万美元)。强劲的贸易动态正在培育强大的漆面保护膜供应链。

月度生产者价格指数:油漆和涂料制造

月 | 生产者价格指数 |

2025年1月 | 415.897 |

2024年12月 | 415.586 |

2024年11月 | 415.957 |

2024年10月 | 415.463 |

2024年9月 | 415.243 |

2024年8月 | 414.336 |

2024年7月 | 413.362 |

2024年6月 | 412.946 |

2024年5月 | 412.724 |

2024年4月 | 412.351 |

2024年3月 | 413.303 |

2024年2月 | 413.559 |

2024年1月 | 414.175 |

资料来源:美国劳工统计局

关键 漆面保护膜 市场洞察摘要:

区域亮点:

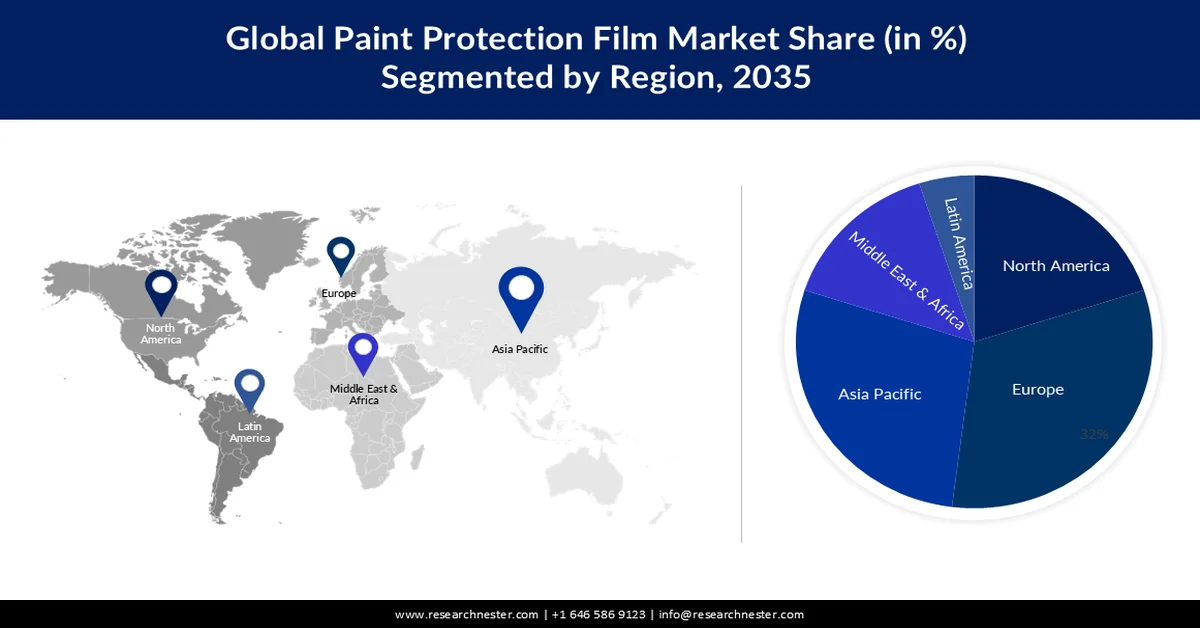

- 预计到 2035 年,欧洲漆面保护膜市场将占据 35% 的市场份额,这得益于汽车行业的需求和汽车保有量的不断增长。

- 预计到 2035 年,亚太市场将占据 24% 的市场份额,这得益于镉的供应和化工行业研发的不断增加。

细分市场洞察:

- 预计到 2035 年,热塑性聚氨酯在漆面保护膜市场中的份额将达到 60%,这得益于其自修复特性和新产品的开发。

- 预计到 2035 年,汽车在漆面保护膜市场中的份额将达到 49%,这得益于电动汽车和保护膜应用需求的不断增长。

主要增长趋势:

- 从传统聚氨酯向可持续替代品的转变日益加剧

- 聚氨酯全球贸易蓬勃发展

主要挑战:

- 漆面保护膜价格高昂

主要参与者:IVIOS、3M、圣戈班、AVERY DENNISON CORPORATION、伊士曼化学公司、XPEL, Inc.、Reflek Technologies Corporation、GRAFITYP UK Ltd.、ORAFOL Europe GmbH、杜邦公司

全球 漆面保护膜 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 5.7562亿美元

- 2026年市场规模: 6.0826亿美元

- 预计市场规模:到 2035 年将达到 10.6 亿美元

- 增长预测:复合年增长率6.3%(2026-2035年)

主要区域动态:

- 最大地区:欧洲(到 2035 年占比 35%)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、韩国

- 新兴国家:中国、印度、日本、韩国、泰国

Last updated on : 11 September, 2025

漆面保护膜市场的增长动力和挑战:

增长动力

从传统聚氨酯向可持续替代品的转变日益加剧:政府机构在推动市场采用可持续工艺方面发挥着至关重要的作用。美国能源部于2024年6月资助Algenesis公司,用于研发用于粘合剂和涂料的可生物降解高质量聚氨酯。在美国能源部的支持下,Algenesis公司和加州大学圣地亚哥分校已确定,植物基聚合物在大约150天内即可实现75%的理论生物降解。预计这将成为石油基塑料替代品研发领域的一项突破性进展。

聚氨酯全球贸易大幅增长:聚氨酯是制造漆面保护膜的主要原材料,2023年全球贸易额达74.5亿美元。同年,前五大出口国分别为德国(16.2亿美元)、中国(9.44亿美元)、美国(7.81亿美元)、意大利(5.73亿美元)和中国台北(3.59亿美元)。前五大进口国分别为中国(7.2亿美元)、美国(4.46亿美元)、德国(4.46亿美元)、意大利(3.69亿美元)和越南(3.63亿美元)。据OEC统计,2022年至2023年期间,聚氨酯出口增长最快的国家依次为加拿大(2700万美元)、冈比亚(380万美元)、香港(369万美元)、罗马尼亚(307万美元)和希腊(296万美元)。

- 油漆和涂料行业就业率上升:美国化学行业贡献了该国 GDP 的 25%,2020 年价值为 4860 亿美元。全球 13% 的化学品来自美国,包括聚氨酯。北美特种化学品的市场份额相对高于世界平均水平 23.4%,2020 年累计发货量价值为 772 亿美元。特种化学品行业的粘合剂和密封剂行业(丙烯酸酯/厌氧胶、氨基树脂、动物胶、聚氨酯、油漆、有机硅和聚醋酸乙烯酯等)在 2020 年雇佣了 64,423 名员工。2023 年,油漆工、建筑工和维护工的年薪中位数为 47,700 美元,或每小时 22.94 美元。根据美国劳工统计局的数据,预计 2023 年至 2033 年间,该领域的就业人数将激增 4%。

挑战

漆面保护膜价格高昂:与传统的漆面保护或修复方法相比,PPF 的价格相对较高。较高的前期成本可能会对价格敏感的消费者造成阻碍,影响其采用。制造商和行业参与者需要强调其长期成本节约效益和价值主张,以应对这一挑战。

漆面保护膜市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

6.3% |

|

基准年市场规模(2025年) |

5.7562亿美元 |

|

预测年度市场规模(2035年) |

10.6亿美元 |

|

区域范围 |

|

漆面保护膜市场细分:

材料细分分析

预计到2035年,热塑性聚氨酯市场将占据全球漆面保护膜市场的60%。热塑性聚氨酯具有高弹性和自修复特性。此外,热塑性聚氨酯制成的保护漆不会随着时间的推移而失去光泽,从而推动了该领域的增长。此外,新产品的开发也有望促进该领域的增长。2021年,亨斯迈推出了一种用于工业长丝部件和吹膜应用的新型热塑性聚氨酯 (TPU) 牌号,其在弹性、生产效率和减少浪费方面均优于上一代技术。

最终用户细分分析

预计到2035年,汽车市场将占据约49%的市场份额。汽车需求(尤其是电动汽车)的不断增长预计将进一步促进该领域的增长。随着电动汽车的快速扩张,电动汽车目前已占据整个汽车市场的很大一部分。2023年,全球电动汽车销量将超过1000万辆,预计销量将增长35%。漆面保护膜是一种优质的涂层,具有优异的耐刮擦性能,可以保护车辆漆面免受日常磨损(例如钥匙、刷子或树枝造成的刮擦)造成的划痕。此外,车辆暴露在阳光下会导致漆面褪色或变色。漆面保护膜含有紫外线抑制剂,有助于阻挡有害紫外线,保持漆面的颜色和光泽。

我们对全球漆面保护膜市场的深入分析包括以下几个部分:

材料 |

|

结束 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

漆面保护膜市场区域分析:

欧洲市场洞察

预计欧洲漆面保护膜市场规模最大,到2035年底将占据约35%的市场份额,这得益于其在汽车行业的强势地位以及随之而来的对油漆和涂膜的需求。过去几年,欧洲乘用车保有量呈指数级增长,总保有量已超过2.56亿辆。2023年,每千人汽车保有量最高的国家依次为意大利、卢森堡和塞浦路斯。同年,纯电动乘用车保有量也突破400万辆,2020-2021年的复合年增长率为77.5%。

汽车工业是德国最大的行业,约占累计收入的四分之一,并提供 78 万个就业岗位。就生产和销售而言,德国是欧盟最大的市场。德国汽车行业的销售额达到 6110 亿美元,较 2022 年增长 11%。其中包括拖车(1570 万美元)、机动车(4.963 亿美元)和零部件(9980 万美元)。汽车和发动机制造商贡献了累计营业额的四分之三以上。供应商约占该行业营业额的 16.3%,车身和拖车制造商贡献 2.6%。值得注意的是,德国汽车行业约三分之二的年营业额来自国际市场,尤其是欧盟以外的国家。

亚太市场洞察

据估计,亚太地区的漆面保护膜市场将成为第二大市场,到 2035 年底将占据约 24% 的份额。亚太地区是镉生产的主要中心,镉是一种重要的止痛保护材料,中国、韩国和日本是其主要供应国。镍镉电池中还可回收少量二次镉。镉及其化合物的主要用途是聚氯乙烯 (PVC) 稳定剂、合金、颜料和防腐涂料。2020 年至 2023 年期间,中国占美国镉颜料和涂料出口量的 34%(基于其对美国的化合物出口)。根据经合组织的数据,2020 年中国占化学品领域增加值产出的 29.1%,价值 3340 亿美元。

中国市场由强大的原材料供应链驱动。中国是聚氯乙烯五大出口国之一,2023年出口贸易额达20亿美元,占全球出口份额的15.6%。此外,不断提升的研发能力也促进了中国整体化工行业的发展。例如,2022年,中国化工企业的研发投入占全球行业研发投入的比重飙升至16.8%。

漆面保护膜市场参与者:

- 伊维奥斯

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 3M

- 圣戈班

- 艾利丹尼森公司

- 伊士曼化学公司

- XPEL公司

- Reflek 技术公司

- GRAFITYP 英国有限公司

- ORAFOL 欧洲有限公司

- 杜邦公司

漆面保护膜市场参与者正在寻求战略合作、并购、地域扩张和研发,以加强其行业定位并巩固市场份额。可持续发展的重大转变也影响并塑造了市场趋势。该领域的一些公司包括:

最新发展

- 2024年4月,现代汽车宣布推出一款纳米冷却膜,该膜有助于阻挡外部热量和能量,同时将内部辐射热释放到外部。与传统隔热膜相比,这款车窗隔热膜可提供更佳的车内冷却性能。

- 2022年8月,巴斯夫推出一款热塑性聚氨酯漆面保护膜,用于增强汽车漆面保护。该产品具有卓越的耐高温和长时间日晒性能。

- Report ID: 5057

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。