铁路管理系统市场展望:

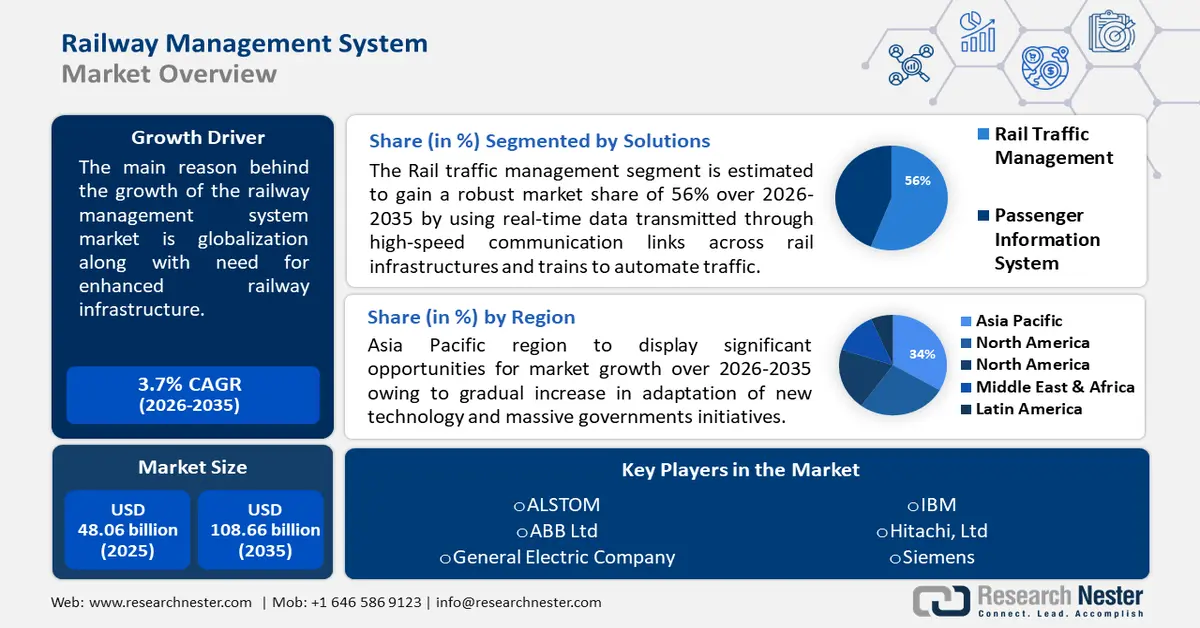

2025年,铁路管理系统市场规模为480.6亿美元,预计到2035年将超过1086.6亿美元,在预测期内(即2026-2035年)的复合年增长率将超过8.5%。2026年,铁路管理系统的行业规模估计为517.4亿美元。

市场活动预计将大幅增长,这是由于铁路基础设施老化导致交通拥堵,从而增加了对可靠高效的运输管理系统的需求。这些后果正在显现,因为老化的铁路基础设施导致日益严重的拥堵,这需要铁路管理系统来改善列车调度和运力,缓解拥堵,并提高铁路管理系统市场的整体绩效。

除此之外,对先进交通的需求和城市的快速发展也被认为是推动市场发展的因素。铁路是任何地区发展的最重要驱动力之一,因此,专注于改进该行业至关重要。此外,政府提供的资金在提升铁路管理系统市场价值方面发挥着关键作用。

关键 铁路管理系统 市场洞察摘要:

区域亮点:

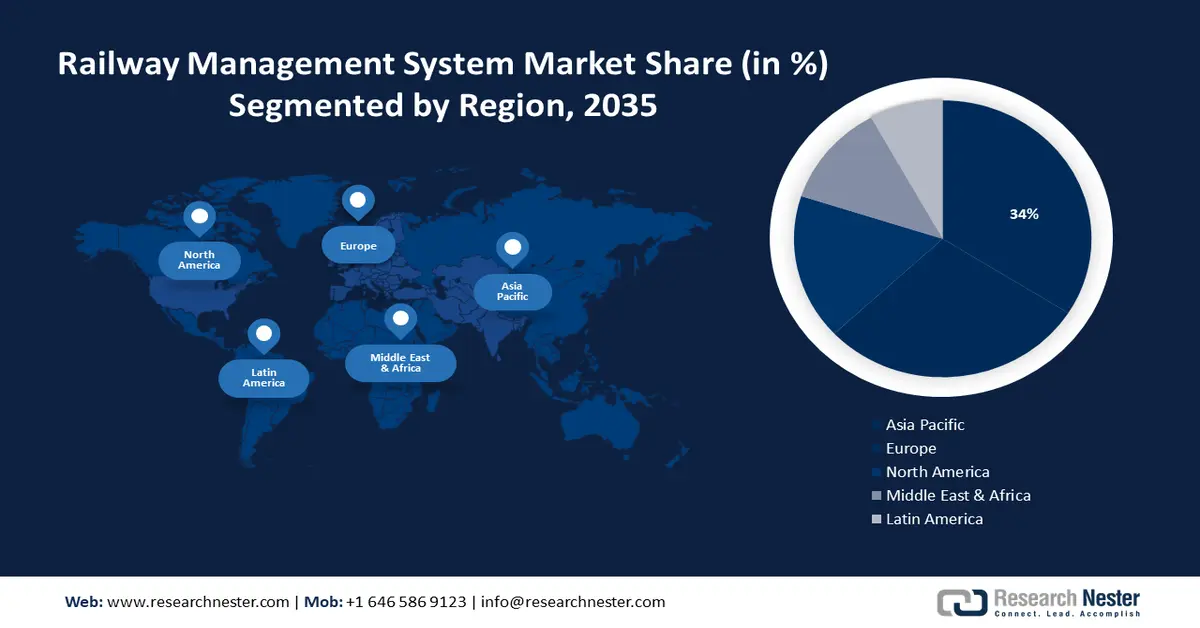

- 到 2035 年,亚太地区铁路管理系统市场将占据 34% 以上的份额,这得益于人工智能的普及以及政府对数字化转型和铁路基础设施的大规模投资。

- 到 2035 年,欧洲市场将占据 29% 的份额,这得益于欧洲对数字化、智慧城市项目的关注以及为提高效率和可持续性而进行的大量研发投入。

细分市场洞察:

- 预计到 2035 年,铁路管理系统市场中的云细分市场将占据 74% 的份额,这得益于更快的部署速度、更低的安装成本以及云端数据管理的改进。

- 预计到 2035 年,铁路管理系统市场中的轨道交通管理细分市场将经历强劲增长,这得益于集中控制系统实现轨道交通自动化并增强互联互通。

主要增长趋势:

- 全球智慧城市趋势兴起

- 政府对铁路行业的资金和投资激增

主要挑战:

- 初始部署成本高昂

- 由于技术元素的集成使用而导致的复杂性

主要参与者:阿尔斯通、ABB、日立有限公司、通用电气公司、IBM、西门子、庞巴迪、泰雷兹、DXC 技术。

全球 铁路管理系统 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 480.6亿美元

- 2026年市场规模: 517.4亿美元

- 预计市场规模:到 2035 年将达到 1086.6 亿美元

- 增长预测:复合年增长率8.5%(2026-2035)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 34%)

- 增长最快的地区:亚太地区

- 主要国家:中国、日本、德国、美国、英国

- 新兴国家:中国、印度、日本、韩国、印度尼西亚

Last updated on : 17 September, 2025

铁路管理系统市场增长动力和挑战:

增长动力

全球化以及对增强交通基础设施的需求——由于全球化和交通基础设施快速老化导致交通需求增加,预计铁路管理系统市场将大幅增长。英国铁路和公路局最近的报告显示,由于伊丽莎白线和巴金河滨项目的开通,铁路网络增加了 62.2 公里的电气化轨道。为了适应全球化,铁路管理系统市场已经适应了不断变化的全球格局。全球化导致对高效交通基础设施的需求增加,同时提高了速度和安全性。铁路具有这种背景,因为它是一种经济高效且环保的客运和货运交通工具。自由的货物铁路市场、改进的运输网络以及数字化倾向,都促进了铁路管理系统市场的增长。

全球智慧城市趋势兴起——将大数据、人工智能和机器学习等技术融入城市基础设施,其中包括智慧城市的铁路系统。随着越来越多的城市实施智慧城市计划,对包括铁路在内的高效综合交通系统的需求日益增长。这种融合提升了运营效率、乘客体验和资源利用率。据一些报告显示,2020-22年间,铁路技术平均市场规模达1160亿欧元。随着智慧城市的发展,对高效、技术先进的铁路系统的需求也在增长,这推动了铁路管理系统市场的发展。

政府对铁路行业的资金和投资激增——公共部门对铁路基础设施现代化项目的投资增加,促进了信号系统和预测性维护解决方案等先进技术的使用。铁路投资是印度全国34项基础设施之一,2018年至2022年间的投资总额约为1260亿美元。该市场的主要推动力包括成本和能源效率、郊区和城镇的更好连通性、旅游业的促进以及铁路交通量的减少。公共资金投入铁路行业也鼓励了公共部门和私营部门之间的合作,从而激发创新,并为专注于铁路管理系统市场的公司创造开发和部署解决方案的机会。

挑战

初始部署成本高昂——铁路管理系统项目融资相关费用可能是制约铁路管理系统市场增长的重要因素。巨额的资本支出 (CAPEX) 加上不断上涨的前期安装成本,无疑是铁路管理系统广泛应用的一大障碍。该系统需要大量的初始投资来安装现场设备、更换老化的基础设施、在最终用户之间部署传输网络,以及管理铁路场站内新旧系统的集成。

技术元素集成使用带来的复杂性——挑战在于,铁路运营领域需要流畅地集成各种技术,从而导致复杂的系统交互和互操作性难题。为了确保轨道交通管理、资产管理、控制系统和通信网络等不同系统的无缝运行,必须进行周密的规划。鉴于新技术的快速发展,这些技术的融合管理对于维护铁路系统的运营效率、安全规程和可靠性至关重要。

铁路管理系统市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

8.5% |

|

基准年市场规模(2025年) |

480.6亿美元 |

|

预测年度市场规模(2035年) |

1086.6亿美元 |

|

区域范围 |

|

铁路管理系统市场细分:

服务细分分析

到 2035 年底,系统集成领域将占据铁路管理系统市场约 48% 的份额。该领域的增长可以归因于它们有助于确定升级和改造的需求,以支持当前基础设施中的智能铁路软件并避免其局限性。这一领域可以带来许多好处,包括提高运营活动的效率、增强不同部门的安全性以及提高铁路运营的可靠性。这一过程将涉及整合公众和技术,以打造高性能铁路。欧盟委员会的报告指出,IntegRail 项目已将可靠性提高了 50%,改善了 30% 的不规则性,并降低了 10% 的减排成本。系统集成确保新技术的无缝运行,并逐步降低与集成复杂性相关的安全风险。通过确定设计条件和有效管理变更流程,系统集成能够在综合铁路中做出成功的决策。此外,它有助于降低风险、提高运营效率并确保当前和未来运营条件之间的无缝过渡。

部署段分析

在铁路管理系统市场,预计到2035年,云计算领域将占据超过74%的收入份额。随着全球铁路管理云项目的兴起,云平台数据管理的存储、处理和实时操作也随之改进。据报道,北美铁路系统中45%的此类项目执行速度更快。向基于云的铁路系统迁移旨在避免集成复杂性、降低安装成本,并实现比传统本地部署更快的软件部署。

解决方案细分分析

预计到2035年底,轨道交通管理系统市场规模将达到约65.7412亿美元,占铁路管理系统市场份额的56%以上。所有铁路运营均由中央控制系统管理。该系统利用通过铁路基础设施和列车高速通信链路传输的实时数据,借助运输管理系统实现交通自动化。轨道交通管理包括列车调度、交通管制、信号和路径选择。国际铁路联盟报告称,2020年铁路公司的客运量萎缩幅度超过2019年。政府、私营实体和国际组织之间的合作,确保了互联互通、发展和环保交通解决方案的增强。

我们对全球铁路管理系统市场的深入分析包括以下部分:

解决方案 |

|

服务 |

|

部署 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

铁路管理系统市场区域分析:

亚太洞察

预计到2035年,亚太地区铁路行业将占据34%的市场收入份额。由于人工智能等新技术的逐步普及,以及亚太地区各国政府大力推进的数字化转型和铁路扩建投资,该地区的市场增长也有望实现。最近在新德里举行的亚洲及太平洋经济社会委员会会议上,提交了铁路数字化草案,预计将于2030年生效。

中国在铁路长途运输领域具有举足轻重的地位。截至 2021 年,中国铁路营业里程已超过 15.5 万公里,位居世界第二。预计到 2022 年底,中国将建成世界上第一个高可用性无缝冗余网络。此外,如前所述,日本作为亚洲最大的科技国家,不断引进创新技术,帮助改善铁路基础设施。以经济的方式优化铁路运营往往是提高国家铁路效率的关键因素。例如,2022 年,日本日立公司与意大利国营铁路公司合作推出了一款新型尖端高速混合动力列车,该列车能够在电池、电力或柴油之间切换,并可在电气化和非电气化线路上运行。

欧洲洞察

到 2035 年底,欧洲铁路管理系统市场预计将占据约 29% 的收入份额,并将以 6512 万美元的份额位居第二,这得益于其在系统集成领域对提高容量、效率、安全性和可持续性的关键作用。该地区对数字化的倾向明显,加上推动该地区该市场增长的主要因素,包括城市交通铁路基础设施的发展、涉及尖端技术的智慧城市项目以及对研发领域的大量投资,进一步扩大了市场扩张。根据我们的研究,欧洲市场占现有全球列车控制和交通管理的 55%。该领域的首批先驱是移动闭塞技术的采用者,他们按队列发出信号,使容量增加 18%,完全自主的运行提高了容量和安全性。

旨在提高铁路运输的性能、效率和可持续性。2021年的资金预计将比2020年的资金增加约一倍,达到3400万美元。预计到2024年,这些资金将增至5000万美元。该项目的五年预算总额为2亿美元。

另一方面,法国的铁路管理系统市场也因旅游业蓬勃发展而蓬勃发展。国内外旅客都更青睐火车旅行。据报道,法国仅凭火车票预订业务就有望创造60亿美元的收入。

铁路管理系统市场参与者:

- 阿尔斯通

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- ABB有限公司

- 通用电气公司

- 思科系统公司

- IBM

- 西门子

- 泰雷兹

- 庞巴迪

- DXC技术

- 因陀罗

最新发展

- 阿尔斯通——阿尔斯通赢得约10亿美元的合同。该公司预计将建造23列VLocityTM列车,用于驻扎在澳大利亚维多利亚州。预计周边地区的本地供应商将在提供零部件、大修、维修、预防性维护和轮机方面发挥关键作用。

- 西门子有限公司 -西门子有限公司 2024 年第一季度(截至 2023 年 12 月 31日)的收入为 400 亿美元,比上一年增长 22%。

- Report ID: 6104

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。