放射性药物市场展望:

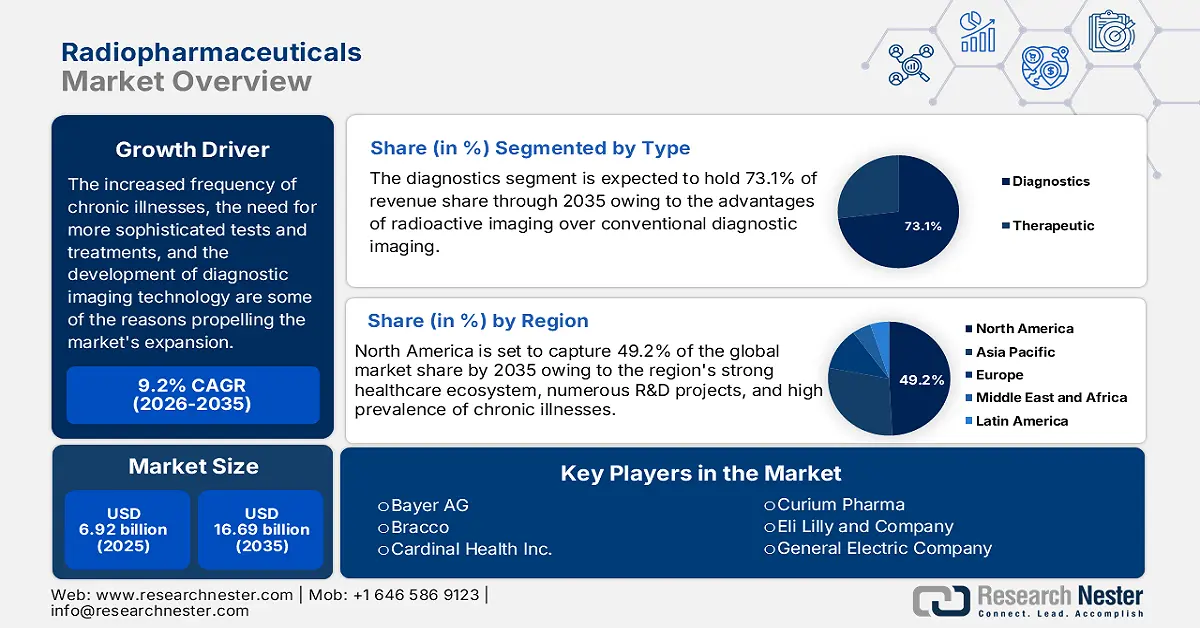

2025年放射性药物市场规模超过69.2亿美元,预计到2035年将超过166.9亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过9.2%。预计到2026年,放射性药物的行业规模将达到74.9亿美元。

慢性病发病率的上升、对更精密检测和治疗的需求,以及诊断成像技术的发展,都是推动放射性药物市场扩张的一些原因。例如,根据世界卫生组织 (WHO) 的估计,全球每年进行的 36 亿次诊断测试中,超过 3.5 亿次涉及儿科患者。

正电子发射断层扫描 (PET) 和单光子发射计算机断层扫描 (SPECT) 等成像技术的发展彻底改变了医疗诊断。这些技术为 CT 和 MRI 等传统解剖成像技术提供了放射性药物提供的广泛功能和分子信息。市场公司通过开发特异性和灵敏度更高的新型放射性示踪剂,提高了诊断准确性,从而能够更早地识别和更准确地表征慢性疾病。例如,通用电气医疗集团 (GE Healthcare) 于 2023 年 6 月宣布推出历史上首款用于评估和预测癌症免疫疗法疗效的探索性 PET 核显像剂。这款新研发的产品利用 18F-CD8 进行诊断。

关键 放射性药物 市场洞察摘要:

区域亮点:

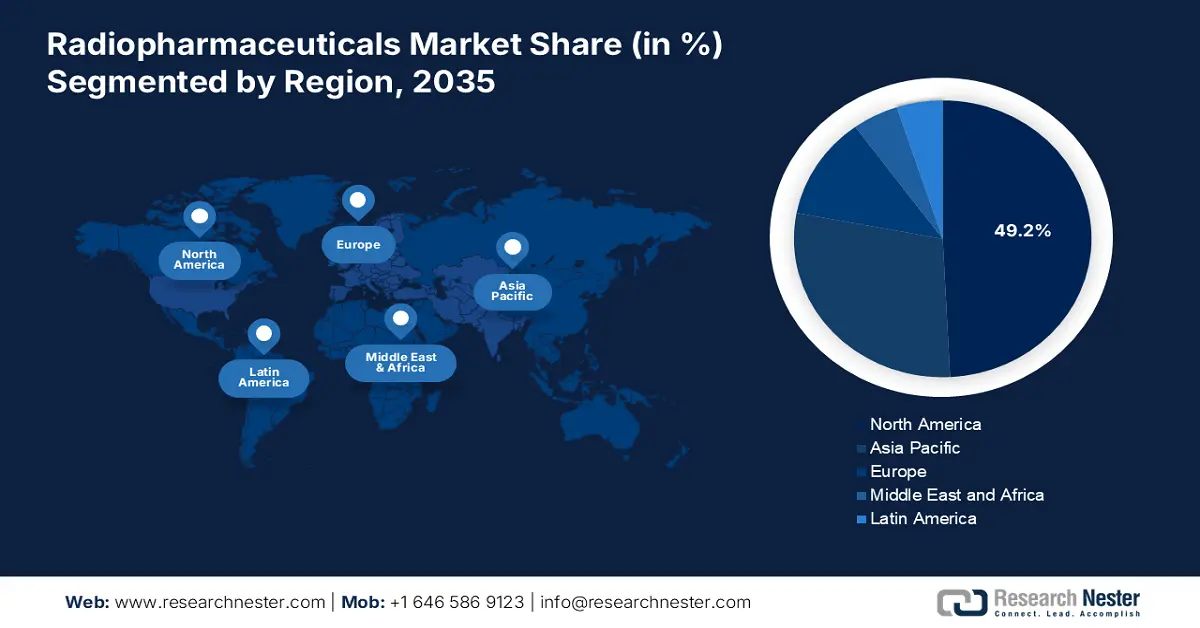

- 北美以49.2%的市场份额领跑放射性药物市场,这得益于其强大的医疗生态系统、研发投入以及慢性病的高发病率,确保了到2035年这一市场将保持强劲增长。

- 亚太地区的放射性药物市场有望在2026年至2035年期间保持稳定增长,这得益于医疗基础设施的改善、先进技术的普及以及人们对核医学认识的不断提高。

细分市场洞察:

- 预计到 2035 年,放射性药物市场中的锝-99m 细分市场将实现强劲增长,这得益于其卓越的成像特性和形成稳定复合物的能力。

- 预计到 2035 年,诊断细分市场将占据超过 73.1% 的市场份额,这得益于使用放射性同位素进行功能成像而非传统方法的日益增长的偏好。

关键增长趋势:

- 个性化医疗的利用率不断增长

- 神经系统应用需求不断增长

主要挑战:

- 许多放射性药物的半衰期较短

- 放射性药物的开发和使用成本高昂

- 主要参与者:拜耳公司、Bracco、Cardinal Health Inc.、Coquà Radiopharmaceuticals Corp、Curium Pharma、礼来公司、通用电气公司、IRE EliT 和百时美施贵宝。

全球 放射性药物 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模: 69.2 亿美元

- 2026 年市场规模: 74.9 亿美元

- 预计市场规模: 2035 年将达到 166.9 亿美元

- 增长预测: 9.2% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 49.2%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、德国、日本、中国、法国

- 新兴国家:中国、印度、日本、韩国、新加坡

Last updated on : 28 August, 2025

放射性药物市场的增长动力和挑战:

增长动力

- 个性化医疗的应用日益广泛:个性化医疗是推动放射性药物市场爆炸式增长的一个显著因素。这种创新模式根据患者独特的基因、分子和临床特征,为其量身定制医疗干预方案,开创了医疗保健领域的革命性时代。在放射性药物领域,这种方法能够开发高精度的诊断和治疗产品。通过利用先进的成像方法,并研制出能够特异性结合疾病特定生物标志物的放射性药物,医生能够提供准确的诊断,并密切监测癌症、心脏病和神经系统疾病等疾病。

此外,个性化医疗推动了基于放射性药物的疗法的发展,这些疗法旨在最大限度地减少副作用并有效对抗疾病。根据患者基因构成和疾病特征,为其匹配专门定制的放射性药物,不仅可以改善治疗效果和安全性,还能通过促进研发创新高度专业化的新型放射性药物,从而推动放射性药物市场的扩张。 - 神经系统应用需求日益增长:放射性药物市场正因其在神经系统应用领域的不断拓展而呈现新气象,描绘出一幅充满机遇的光明前景。众多因素正在改变放射性药物的需求动态,并推动着这一转变。最重要的是,阿尔茨海默病和帕金森病等神经退行性疾病的发病率不断上升,要求我们转向精准诊断、持续监测和基础研究。放射性药物能够揭示复杂的脑功能和分子疾病,已成为研究人员和神经病学家的宝贵资源。

- 研发投入:放射性药物技术的发展高度依赖于研发投入。制药公司、教育机构和研究团体投入大量资金,用于研发新型放射性示踪剂、改进的成像方式和创新的治疗用途。例如,2022年4月,临床阶段放射性药物公司Evergreen Theragnostics, Inc.宣布已通过多轮融资筹集2600万美元。这笔资金将帮助该公司探索并推广其潜在的放射性药物产品。

挑战

- 许多放射性药物的半衰期较短:许多放射性药物的半衰期相对较短,严重阻碍了放射性药物市场的扩张。这些药物的半衰期通常以几分钟到几小时为单位,限制了这些化合物的给药和合成机会。首先,在生产方面,它需要极其高效且精简的生产工艺,因为延迟会导致放射性衰变严重,从而降低放射性药物的药效甚至失效。对生产过程中精确度和速度的要求可能会导致更高的运营成本和复杂性。

- 放射性药物开发和使用成本高昂:放射性药物对医疗机构至关重要,因为它们能够确保生物技术和制药业务的效率和安全。尽管其优点众多,但也存在一些缺点。预计技术进步将推动放射性药物行业的增长。然而,鉴于放射性药物的研发和部署成本高昂,且市场增长速度可能缓慢,一些障碍可能会阻碍放射性药物市场充分发挥其潜力。

放射性药物市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

9.2% |

|

基准年市场规模(2025年) |

69.2亿美元 |

|

预测年度市场规模(2035 年) |

166.9亿美元 |

|

区域范围 |

|

放射性药物市场细分:

类型(治疗、诊断)

到2035年底,诊断领域预计将占据放射性药物市场份额的73.1%以上。在SPECT和PET等成像方式中,经常使用锝-99m、碘-131和氟-18等放射性同位素。这些同位素被添加到放射性药物中,然后给予患者,随后使用专业成像设备进行监测。此外,预计到2032年,放射性成像相对于传统诊断成像的优势将有助于该类别的增长。与显示结构信息的传统解剖成像技术(如CT或MRI)不同,利用放射性同位素进行功能成像可以揭示组织内的代谢活动、细胞功能和生化活动。

此外,在预测期内,放射性药物市场参与者(例如联盟、合资企业和合作)的工业进步预计将加速该细分市场的扩张。例如,Jubilant Radiopharma 和 Evergreen Theragnostics 于 2023 年 6 月签署了一项战略合作协议,前者将在美国生产和销售后者的 OCTEVY 肿瘤诊断工具。

放射性同位素(锝99m、镓68、碘1、氟18、铜64、镭223、锆89、其他放射性同位素)

预计到2035年底,锝-99m将占据放射性药物市场约45%的份额。Tc-99m具有优越的核特性,可用于医学成像。其能量水平为140 keV,释放的伽马射线具有极强的组织穿透力,可被伽马射线相机探测到。这一特性使其能够实现高分辨率成像,同时最大限度地减少患者和医务人员的辐射暴露。此外,Tc-99m能够与多种配体形成稳定的复合物,因此很容易被纳入各种放射性药物中。由于其适应性强,用于心脏病学、肿瘤学、肾脏病学和神经病学等专门诊断用途的放射性药物已被开发出来。

此外,由于这种放射性同位素的适应性,行业参与者始终专注于相关产品的研发和上市。在预测期内,此类产品的上市以及大量的产品线预计将为该类别的增长创造有利的环境。例如,Curium 和 NRG 于 2022 年 8 月签署了一项战略协议,以生产钼-99,这对于生产放射性同位素锝-99m 至关重要。此举提高了为患者提供不间断核成像服务的能力。

我们对放射性药物市场的深入分析包括以下部分

类型 |

|

放射性同位素 |

|

应用 |

|

来源 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

放射性药物市场区域分析:

北美市场分析

预计到2035年,北美放射性药物市场将占据最大份额,达到49.2%。北美在放射性药物市场占据主导地位的关键原因有很多。强大的医疗生态系统、不断增加的研发项目投资以及慢性病的高发病率,共同推动了对放射性药物的需求。北美的医疗保健法规和优惠的报销政策也鼓励人们使用放射性药物。

人口老龄化日益加剧、神经病学和癌症领域的新用途以及成像技术的进步,导致美国放射性药物的使用量增加。美国拥有强大的医疗保健体系和丰富的研发资源,这促进了放射性药物的进步及其在临床环境中的应用。

亚太市场分析

预计亚太地区放射性药物市场在预测期内将保持稳定的复合年增长率。由于多种原因,亚太地区已成为放射性药物行业的领导者。此外,医疗基础设施的改善、尖端医疗技术的普及以及对核医学益处的认识不断加深,也推动了市场规模的扩大。

慢性病的流行以及政府不断升级的医疗服务升级措施,推动了中国放射性药物行业的发展。随着中国中产阶级的壮大和医疗成本的上升,对先进的诊断和治疗方案(例如放射成像和治疗方法)的需求日益增长。

过去几年,印度政府在医疗包容性方面采取了一系列举措,从而改变了国家整体医疗基础设施。最近的疫情显著加速了这一进程。由于医疗保险转型,全国各地的医疗机构更容易实施先进技术,包括使用放射性药物治疗癌症和其他慢性疾病。

主要放射性药物市场参与者:

- PharmaLogic 控股公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 拜耳公司

- 布拉科

- 康德乐公司

- 科基放射性药物公司

- Curium制药公司

- 礼来公司

- 通用电气公司

- 爱尔兰 EliT

- 百时美施贵宝

在这个竞争激烈的行业中,既有大型制药企业,也有专业化企业。领先的公司通过技术创新、深入研发和精心策划的联盟脱颖而出。新兴企业专注于专业技术和创新药物,而成熟企业则利用其资源和全球影响力。质量和合规性至关重要,企业必须遵守严格的要求。定价和客户服务策略会影响竞争,因为企业希望提供价值和一流的服务。总而言之,放射性药物市场充满活力,持续创新,并致力于在产品开发和客户服务方面保持严格的标准。

以下是放射性药物市场的一些主要参与者:

最新发展

- 2024 年 5 月, PharmaLogic Holdings Corp.宣布在美国建立一个新的放射性药物研究和生产设施,以改善患者护理和诊断结果,新设施将专注于创造新型放射性配体治疗和诊断药物。

- 2024年2月,百时美施贵宝与RayzeBio公司签署正式合并协议,以增强双方的医药产品基础。根据协议,百时美施贵宝将以每股62.50美元现金收购RayzeBio,预计总股权价值为41亿美元,扣除预计收到的现金后为36亿美元。

- Report ID: 6519

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。