赛车轮胎市场展望:

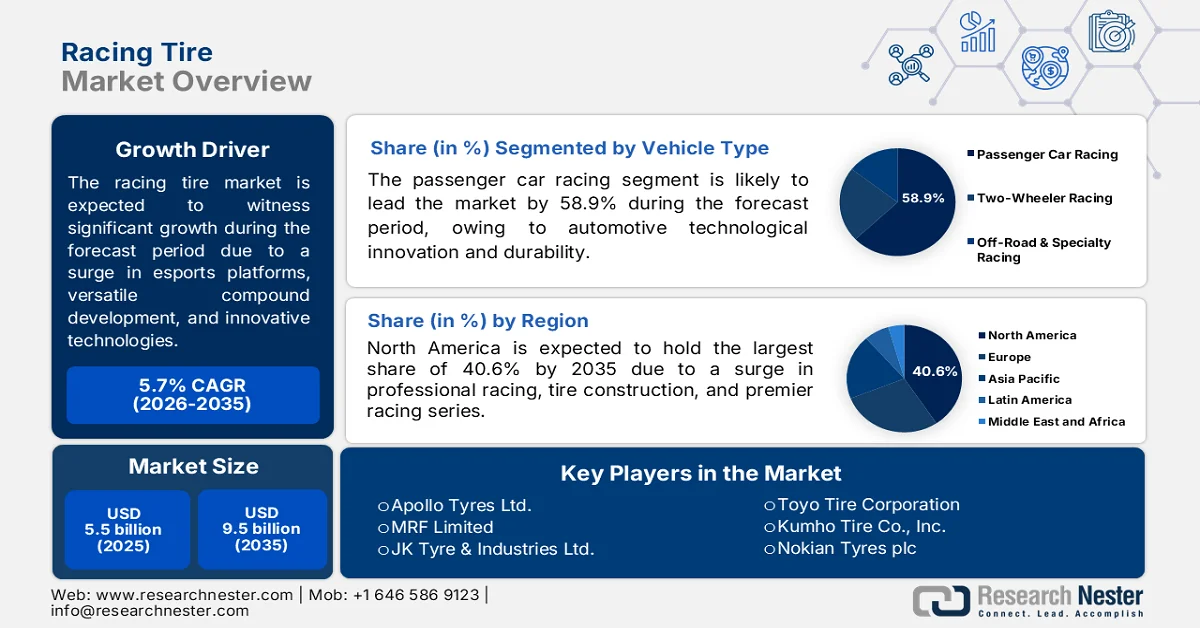

2025年,赛车轮胎市场规模为55亿美元,预计到2035年底将达到95亿美元,在预测期(即2026-2035年)内,复合年增长率约为5.7%。2026年,赛车轮胎行业规模估计为58亿美元。

全球赛车轮胎市场持续扩张,其驱动因素包括轮胎制造能力的提升、虚拟赛车和电竞平台的兴起、气候变化、运行温度范围的扩大、多功能轮胎配方的研发、赛道所有权的集中化以及轮胎强化技术的进步。根据2026年未来工业与智能制造国际会议发布的官方统计数据,电动汽车的重量比同级别汽油车型重约15%至20%,这部分额外的重量会增加每条轮胎的负荷,从而加速轮胎在制造过程中的冲击和磨损。此外,由于燃油经济性法规和汽车制造商对节能轮胎的需求不断增长,低滚动阻力轮胎行业也实现了11%的强劲增长。同时,橡胶轮胎供应链的持续发展也推动了全球市场需求的增长。

2024年橡胶轮胎全球进出口分析

国家/组成部分 | 出口(美元) | 进口(美元) |

中国 | 26亿 | - |

泰国 | 77亿 | - |

日本 | 50亿 | - |

我们 | - | 191亿 |

德国 | - | 79亿 |

法国 | - | 48亿 |

全球贸易估值 | 999亿 | |

全球贸易份额 | 0.4% | |

产品复杂性 | 0.2 | |

出口增长 | 0.5% | |

资料来源: OEC

此外,人工智能(AI)驱动的虚拟轮胎建模替代、物理原型、面向消费者的赛道物流平台以及高度本地化的配方库等趋势,正在推动全球市场的发展。正如《斯隆管理评论》2025年8月发表的一篇文章所述,法国跨国制造企业米其林集团目前拥有超过200个基于人工智能的应用案例,这些案例能够有效地支持关键职能和业务。此外,该公司还专注于人工智能和数据分析在发展中发挥的关键作用,目前在13个国家拥有6000名员工从事相关工作。因此,这种方法的最终目标是利用人工智能来应对复杂性,并增强公司员工的决策能力,从而展现出对市场增长的乐观前景。

关键 赛车轮胎 市场洞察摘要:

区域亮点:

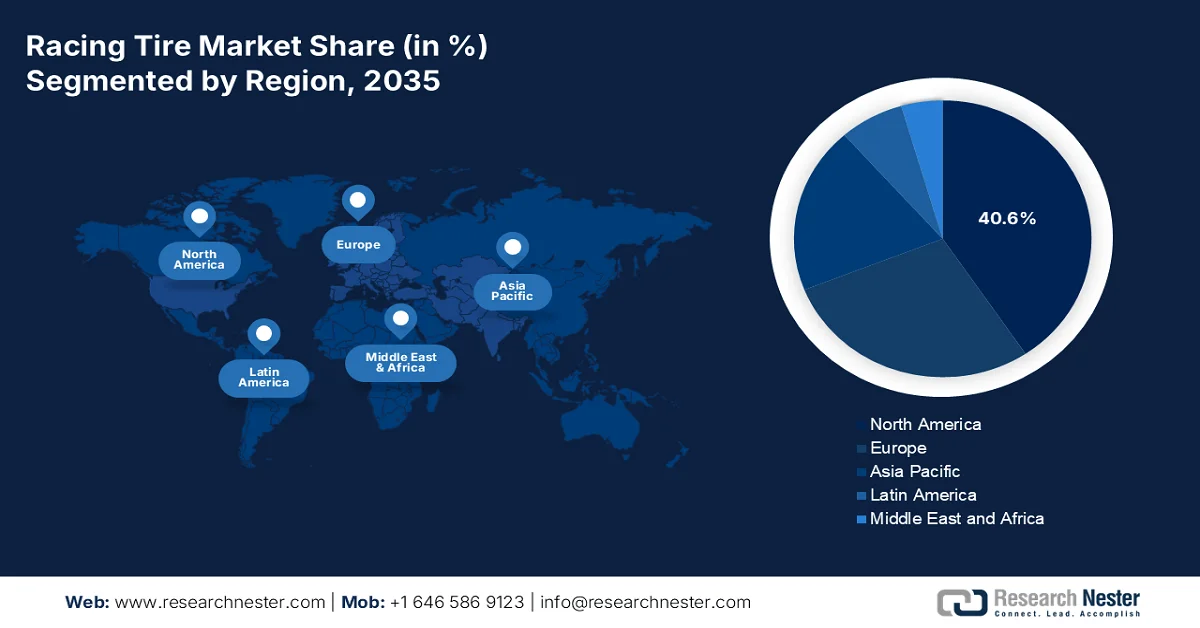

- 预计到2035年,北美将占据40.6%的收入份额,这主要归功于顶级赛车系列赛的存在、职业赛车运动的蓬勃发展以及赛道日活动的参与人数不断增加。

- 预计在2026年至2035年期间,亚太地区将成为市场增长最快的地区,这主要得益于赛车运动基础设施投资的增加、政府的支持性举措以及赛车运动日益增长的普及度。

- 美国赛车轮胎市场占北美市场份额的 13.8%,这主要得益于直线加速赛参与度的提高、持续的售后市场需求以及轮胎解决方案的技术创新。

- 由于日本拥有悠久的传统赛车运动传统、轮胎技术的适当发展以及以制造商为中心的锦标赛,日本赛车轮胎市场在亚太地区占据了 4.7% 的份额。

细分市场洞察:

- 预计到2035年,乘用车赛车领域将占据赛车轮胎市场58.9%的份额,这主要得益于汽车技术的进步、车辆安全技术的提升以及乘用车制造业活动的增长。

- 在轮胎类型类别中,光头胎细分市场预计将在2026年至2035年期间占据相当大的份额,这主要得益于赛车运动中无胎面高性能轮胎(旨在最大限度提高路面接触面积)的日益普及。

主要增长趋势:

- 拓展区域和国家赛车锦标赛

- 重点在于规范轮胎法规

主要挑战:

- 在不牺牲性能的前提下应对环境可持续性压力

- 新竞争者进入门槛高

主要参与者:倍耐力(意大利)、米其林(法国)、普利司通(日本)、固特异轮胎橡胶公司(美国)、韩泰轮胎技术有限公司(韩国)、横滨橡胶株式会社(日本)、大陆集团(德国)、住友橡胶工业株式会社(邓禄普)(日本)、固铂轮胎橡胶公司(美国)、东洋轮胎株式会社(日本)、锦湖轮胎株式会社(韩国)、诺记轮胎有限公司(芬兰)、阿波罗轮胎有限公司(印度)、MRF有限公司(印度)、JK轮胎工业有限公司(印度)、玛吉斯国际(正新橡胶)(台湾)、佳通轮胎(新加坡)、银石有限公司(马来西亚)、Hoosier Racing Tire Corp.(美国)、Avon Tyres(英国)、马鲁蒂铃木印度有限公司(印度)、Prometeon轮胎集团(意大利)。

全球 赛车轮胎 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 55亿美元

- 2026年市场规模: 58亿美元

- 预计市场规模:到2035年将达到95亿美元

- 增长预测:复合年增长率 5.7%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占40.6%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、日本、中国、意大利

- 新兴国家:印度、泰国、印度尼西亚、越南、马来西亚

Last updated on : 26 May, 2026

赛车轮胎市场——增长动力与挑战

增长驱动因素

- 区域和国家级赛车锦标赛的扩张:新兴经济体中此类赛事的蓬勃发展,正持续推动着赛车轮胎市场的需求。据Create Happy Media Organization于2024年10月发布的官方统计数据显示,一级方程式赛车(F1)被誉为“巡回马戏团”,每年举办24场精彩赛事,吸引了众多车迷的目光。F1已在34个国家的77条赛道上举办了74个赛季的比赛,累计超过1100场。此外,旅游和体育正成为全球休闲娱乐的重要方式。德国每年有3200万游客因体育赛事而出行,占该国出境旅游总量的55%。因此,随着体育赛事和旅游业的蓬勃发展,全球赛车轮胎市场蕴藏着巨大的增长机遇。

- 着重规范轮胎法规:分散的赛车类别之间的监管趋同有效地降低了轮胎规格的差异,制造商得以在此基础上优化规模经济,这也推动了全球市场的发展。例如,根据美国轮胎制造商协会2026年的文章,欧盟委员会于2023年通过了Euro 7法规,用于规范轮胎磨损性能要求,预计到2028年底,该法规将主要针对不同类型的乘用车。此外,到2030年,现有乘用车轮胎的各种规格也将纳入该法规。同样,预计在2030年至2034年间,重型车辆和轻型商用车轮胎的性能也将根据该法规进行规范,这将提升全球市场的覆盖范围。

挑战

- 在不牺牲性能的前提下应对环境可持续性压力:环境责任和赛车运动历来都是一项挑战,目前市场上的制造商面临着巨大的压力,既要减少其生态足迹,又要保证赛道性能。通常,赛车轮胎会产生大量废料,例如,一个F1周末的比赛就会消耗掉大部分轮胎,其中大部分在赛后会被粉碎或焚烧,因为翻新或回收会降低轮胎的结构和化学稳定性。此外,轮胎制造过程本身也是高能耗的,需要使用专门的混炼机、硫化机和后处理设备,这些设备会排放挥发性有机化合物并消耗大量电力。

- 新进入者面临着极高的准入门槛:赛车轮胎市场结构性地偏向于拥有数十年专有技术、测试基础设施和人脉资源的现有制造商。此外,新进入者需要投入大量资金用于动态轮胎测试设备、用于赛道数据采集的移动实验室单元、经赛道条件验证的有限元分析软件以及能够一夜之间生产原型轮胎的专用硫化机。除了资金需求之外,新品牌还面临着同样巨大的经验差距,即赛车轮胎工程依赖于在不同赛道、天气条件和车辆平台上进行多次测试的经验数据,这不利于市场提升。

赛车轮胎市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

5.7% |

|

基准年市场规模(2025 年) |

55亿美元 |

|

预测年份市场规模(2035 年) |

95亿美元 |

|

区域范围 |

|

赛车轮胎市场细分:

车辆类型细分市场分析

按车辆类型划分,预计到2035年底,乘用车赛车领域将占据赛车轮胎市场58.9%的最大份额。该领域的增长主要得益于汽车技术的进步,这为耐久性测试提供了重要的试验平台,以及车辆安全技术的提升。此外,全球企业通过增加生产制造也推动了该领域的增长。例如,2025年12月,马鲁蒂铃木印度有限公司共售出217,854辆乘用车,其中国内销量达到创纪录的182,165辆。此外,向其他制造商的销量为9,950辆,出口量为25,739辆。因此,该公司总销量达到2,351,139辆,出口量也高达395,648辆,从而推动了该领域在全球范围内的增长。

马鲁蒂铃木印度有限公司乘用车销量分析,2025年

类别 | 模型 | 四月至十二月 | 十二月 | ||

2024-2025 | 2025-2026 | 2024 | 2025 | ||

子段 | |||||

小型的 | Alto,S-Presso | 89,642 | 76,044 | 7,418 | 14,225 |

袖珍的 | Wagon R、Swift、Ignis、Dzire、Celerio 和 Baleno | 58,648 | 597,189 | 54,906 | 78,704 |

迷你+紧凑型细分市场 | 638,290 | 673,233 | 62,324 | 92,929 | |

中型 | 西亚兹 | 5,861 | 1,980 | 464 | - |

A类车辆总计:乘用车 | 644,151 | 675,213 | 62,788 | 92,929 | |

多用途车辆 | XL6、Victoris、Jimmy、Invicto、Grand Vitara、Fronx、Ertiga 和 Brezza | 528,963 | 541,266 | 55,651 | 73,818 |

范斯 | 伊科 | 102,520 | 104,902 | 11,678 | 11,899 |

包括光伏发电在内的国内总销售额 | 1,275,634 | 1,321,381 | 130,117 | 178,646 | |

轻型商用车(LCV) | 超级Carry | 25,302 | 28,465 | 2,406 | 3,519 |

国内乘用车总销量 | 1,300,936 | 1,349,846 | 132,523 | 182,165 | |

其他OEM销售 | 81,199 | 86,099 | 8,306 | 9,950 | |

国内总销量(乘用车+轻型商用车+OEM) | 1,382,135 | 1,435,945 | 140,829 | 192,115 | |

出口销售总额 | 247,496 | 310,559 | 37,419 | 25,739 | |

总销售额(国内总销售额+出口总额) | 1,629,631 | 1,746,504 | 178,248 | 217,854 | |

来源:马鲁蒂铃木印度有限公司

轮胎类型细分市场分析

在预测期内,光头胎这一轮胎细分市场预计将占据相当大的市场份额。该细分市场的增长主要得益于其在高性能赛车运动中的重要性,光头胎无胎纹且表面极其光滑,能够最大限度地增加轮胎与路面的接触面积。例如,倍耐力于2025年3月推出了P Zero DHG,这被认为是GT2、GT3和GT4赛车使用的最新一代干地轮胎。这些轮胎减少了胎纹沟槽,增加了与路面的接触面积。此外,这些轮胎巨大的接触面积使赛车能够在高G值下进行制动和过弯,并实现快速加速。因此,凭借这些优势,光头胎在全球范围内的销量正在逐步增长。

销售渠道细分分析

作为销售渠道细分的一部分,售后市场预计将在既定时间节点前实现快速增长。该细分市场的发展主要得益于其涵盖了所有在赛车系列或制造商合作关系之外发生的轮胎销售,而这些销售并非由原厂配套供应商提供。与原厂配套渠道(轮胎由工厂预装到新赛车上或根据独家系列协议供应)不同,售后市场服务于车队、私人车队和个人赛车手,他们独立于经销商、专业零售商或赛道供应商购买轮胎。此外,对于业余和俱乐部级别的赛车而言,这一渠道至关重要,因为参赛者不受制造商供货合同的约束,可以自由选择不同的轮胎品牌。

我们对赛车轮胎的深入分析包括以下几个方面:

部分 | 子段 |

车辆类型 |

|

轮胎类型 |

|

销售渠道 |

|

建筑类型 |

|

应用 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

赛车轮胎市场——区域分析

北美市场洞察

预计到2035年底,北美赛车轮胎市场将占据全球40.6%的最高份额。该地区市场的增长主要归功于顶级赛事的举办、轮胎制造技术的进步、职业赛车运动的蓬勃发展、赛道日活动的参与度不断提高,以及经典和传统赛车系列赛事的持续流行。根据美国安全项目(American Security Project)2025年8月发布的官方统计数据,汽车行业占全球贸易的10%,并日益成为美国经济的驱动力。此外,该地区的企业已在电动汽车和电池制造领域投入超过1100亿美元。因此,随着行业的扩张,赛车活动和比赛数量激增,从而推动了该地区市场的蓬勃发展。

美国赛车轮胎市场正蓬勃发展,这得益于其深厚的赛车传统、庞大的赛道日爱好者群体、强大的本土轮胎制造业、蓬勃发展的经典赛车赛事以及各州政府的经济激励政策。正如美国轮胎制造商协会2026年发布的报告所述,美国拥有11家主要的轮胎制造商,并雇佣了29.1万名高技能的地区性工人。此外,该行业的企业已创造了超过210亿美元的直接工资,用于支持交通运输的发展和促进轮胎循环利用。因此,这些投入有助于优化道路的可持续性和性能,并为未来几年的基础设施需求提供保障。

加拿大赛车市场的蓬勃发展得益于其季节性赛事、蓬勃发展的冬季赛车和冰上赛车文化、赛事系列之间的紧密联系和融合、政府推行的可持续轮胎回收战略,以及国际汽联(FIA)认证赛事数量的增长。根据体育信息资源中心(Sport Information Resource Center)2025年8月发表的一篇文章,加拿大每年举办超过25万场体育赛事。体育游客在加拿大消费总额达68亿美元,对当地经济产生了深远的影响。此外,截至2022年,休闲和体育产业创造了超过25.9万个就业机会,提升了社区吸引力,并促进了从业人员的技能积累,从而推动了加拿大赛车市场的发展。

亚太市场洞察

在预测期内,亚太地区赛车轮胎市场预计将成为增长最快的地区。该地区市场的发展主要得益于对赛车运动基础设施的大力投资、政府战略、经济发展和旅游业的繁荣、居民可支配收入的增加以及赛车运动日益普及。根据东盟组织2024年3月发布的官方统计数据,该地区汽车行业的出口总额为124亿美元,其中出口增加值为55亿美元,同比增长4.4%;出口增加值为69亿美元,同比增长56%。此外,柬埔寨汽车行业的出口增加值为800万美元,这表明该地区市场拥有巨大的增长潜力。

由于日本本土赛车运动文化蓬勃发展、高性能车辆需求不断增长、大力投资提升赛车轮胎产能、半导体短缺导致的生产恢复以及电动汽车赛车运动的日益普及,日本赛车轮胎市场正蓬勃发展。截至2025年,该行业在日本的市场规模已达2102亿美元,预计到2026年将达到2.203亿美元,到2035年底将进一步达到3.359亿美元。据日本汽车工业协会(ITA)2023年6月发表的一篇文章指出,日本电动汽车销量从2021年的554辆激增至2022年的27221辆,占电池电动汽车总销量的46.3%。此外,日本政府还提供了5.01亿美元的补贴用于购买最新款电动汽车,从而进一步促进了市场发展。

强劲的技术进步、制造业在可持续发展方面的领先地位、高性能绿色赛车轮胎的迅速转型、以聚合物替代化石基合成橡胶以及产业创新举措等,都是推动韩国市场发展的趋势。根据2026年经济复杂性观测站发布的数据报告,韩国天然聚合物的出口额高达2480万美元,而进口额则为2.63亿美元。此外,根据2023年12月韩国政府发布的ITA报告,制造业占韩国国内生产总值(GDP)的25.5%,并贡献了90%的国内出口额。同时,超过80%的研发投入都集中在制造业领域,这为推动市场发展提供了绝佳的条件。

欧洲市场洞察

预计到既定时间表结束时,欧洲赛车轮胎市场将实现可观的增长和扩张。该地区市场的增长主要得益于轮胎配方技术的不断进步、俱乐部专属赛车运动的蓬勃发展以及对可持续制造工艺需求的增加,这些都与“绿色协议”战略相契合。根据国际清洁交通委员会(ICCT)于2025年12月发布的官方统计数据,截至2024年,该地区汽车行业新车注册量达到1060万辆,其中SUV注册量占48%,新乘用车平均二氧化碳排放量为108克/公里,低碳汽车占47%,纯电动汽车注册量占14%。此外,西班牙和奥地利的注册量分别占8%和6%,这表明市场发展前景乐观。

由于德国汽车制造商集中度高、拥有研发创新材料的能力、汽车工程人才储备雄厚,以及集中化的物流体系,赛车轮胎市场在德国日益受到关注。德国联邦贸易与投资署 (GTAI) 在 2025 年 5 月发布的一篇文章中预测,到 2030 年底,自动驾驶汽车的产量将达到 5800 万辆。此外,得益于众多汽车制造商的存在,德国的电动汽车产量占该地区电动汽车总产量的 44%,高于比利时、法国、西班牙和欧洲其他国家。同时,德国的快速充电网络已扩展至 150 千瓦。此外,不同公司在自动驾驶汽车注册方面也呈现出多样化的发展态势,这对德国市场的扩张产生了积极影响。

德国自主注册情况,2025 年

公司名称 | 登记 | 注册股份 |

博世 | 3,026 | 6.2 |

大众汽车 | 2,525 | 5.2 |

谢弗 | 991 | 2.0 |

宝马 | 927 | 1.9 |

来源: GTAI

轮胎技术的进步、企业贡献、可持续材料开发、政府的大力支持、研发举措、汽车制造业的增长以及对循环经济的重视,都是推动法国市场扩张的因素。根据法国汽车工业联合会(CCFA)2023年发布的数据报告,截至2022年,雷诺和Stellantis共生产了8400万辆汽车,使法国在同年占据了全球电动汽车市场13%的份额。此外,法国汽车行业在研发方面的投入高达61亿美元。同时,截至2022年,法国汽车工业产品出口额达到580亿美元,而私家车在法国国内客运量中占比高达82%,这些因素共同促进了市场的增长。

赛车轮胎市场主要参与者:

- 倍耐力与意大利CSpA公司

- 米其林(法国)

- 普利司通株式会社(日本)

- 固特异轮胎橡胶公司(美国)

- 韩泰轮胎技术有限公司(韩国)

- 横滨橡胶株式会社(日本)

- 德国大陆集团

- 住友橡胶工业株式会社(邓禄普)(日本)

- 库珀轮胎橡胶公司(美国)

- 东洋轮胎株式会社(日本)

- 锦湖轮胎株式会社(韩国)

- 诺记轮胎有限公司(芬兰)

- 阿波罗轮胎有限公司(印度)

- MRF有限公司(印度)

- JK轮胎工业有限公司(印度)

- 玛吉斯国际(正新橡胶)(台湾)

- 佳通轮胎(新加坡)

- 银石有限公司(马来西亚)

- 胡西尔赛车轮胎公司(美国)

- 艾文轮胎(英国)

- 马鲁蒂铃木印度有限公司(印度)

- Prometeon轮胎集团(意大利)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 倍耐力(Pirelli & CSpA)作为一级方程式赛车的独家轮胎供应商,始终保持着强大的市场地位,并利用这一平台在全球赛车运动中展示其技术实力。公司不断改进赛车轮胎配方,以平衡不同赛道条件下的性能衰减和热稳定性。

- 米其林高度重视勒芒24小时耐力赛和世界耐力锦标赛等耐力赛赛事,在这些赛事中,轮胎的耐久性和长距离行驶的稳定性至关重要。公司还致力于研发可持续的赛车材料,以确保轮胎在赛道上的性能不受影响。

- 普利司通公司持续积极参与亚洲和北美地区的基层及专业赛车运动,注重精密工程和车手反馈。公司将从赛车运动中汲取的经验应用于其更广泛的高性能乘用车轮胎产品组合中。

- 固特异轮胎橡胶公司持续加强其在北美椭圆形赛道和改装车赛领域的布局,这些赛事中的轮胎结构必须能够承受极端的弯道倾斜和持续的高速行驶。公司优先考虑轮胎在激烈驾驶条件下的可预测磨损特性和结构完整性。

- 韩泰轮胎技术有限公司通过与欧洲和亚洲的房车赛和GT赛事建立合作关系,不断拓展其在赛车运动领域的参与。公司致力于研发兼具抓地力和操控稳定性的赛车轮胎,以满足专业和业余车手的需求。

以下是全球市场主要参与者的名单:

赛车轮胎市场依然高度集中,欧洲和日本的制造商主导着专业赛事。例如,意大利的倍耐力和法国的米其林分别凭借与F1和MotoGP的独家供货合同,占据了最大的市场份额。关键战略举措包括对可持续材料的大力投资,米其林专注于生物基复合材料,而普利司通则专注于先进的回收技术。与此同时,日本的制造商利用精密工程技术在摩托车赛事中占据主导地位。此外,在2024年11月,Prometeon轮胎集团与拉力赛冠军马丁·马西克二世续签了合作协议,以扩大合作范围。此前,马西克二世驾驶Prometeon S02 Rally轮胎在2025年达喀尔拉力赛卡车组比赛中夺冠。此次续约再次印证了该集团对赛车运动的坚定承诺,从而推动了赛车轮胎行业的增长。

市场企业格局:

最新发展

- 2026 年 5 月,韩泰轮胎科技公司向 HWA AG 的赛车轿车 HWA EVO.R 提供了其赛车轮胎 Ventus F200,以使其能够有效地参加 2026 年德国纽博格林 24 小时耐力赛。

- 2025 年 12 月,固特异扩大了与 Team De Rooy 车队在 2026 年达喀尔拉力赛中的合作关系,并成功地为该车队配备了 OFFROAD 375/90R22.5 轮胎及其创新的轮胎压力监测系统 (TPMS)。

- 2025 年 1 月,住友橡胶工业株式会社在日本签署了一项重要的购买协议,以 5.26 亿美元的价格从固特异轮胎橡胶公司收购了 DUNLOP 商标,以及在欧洲、大洋洲和北美地区适用于四轮车的其他相关权利。

- Report ID: 8582

- Published Date: May 26, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。