电能质量设备市场展望:

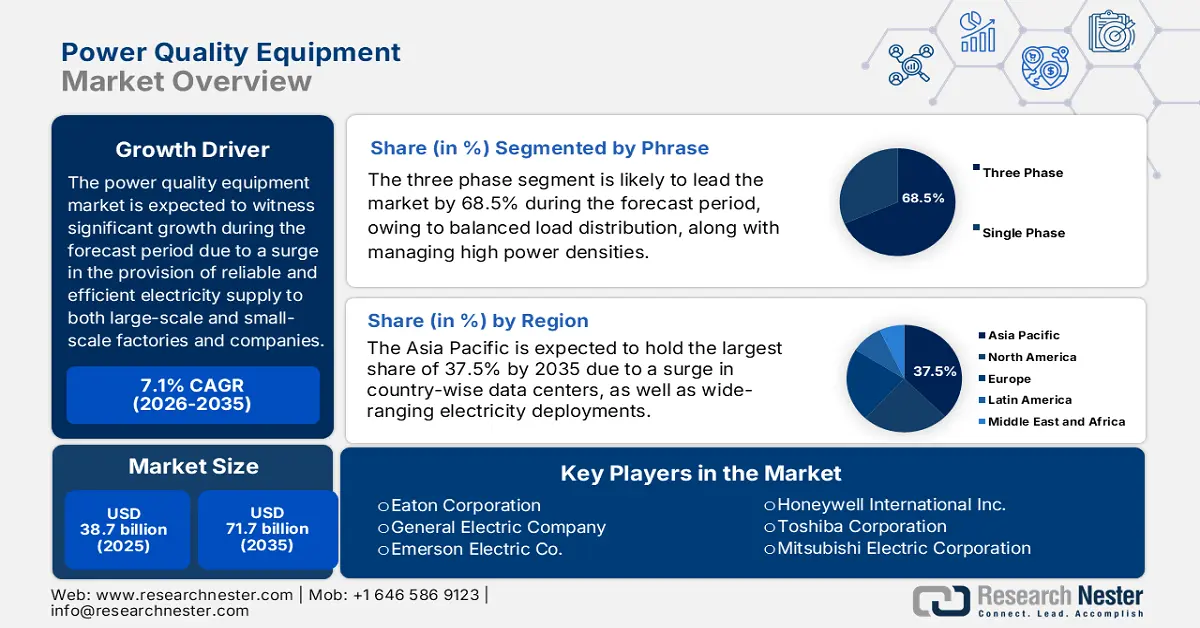

2025年,电力质量设备市场规模超过387亿美元,预计到2035年底将达到717亿美元,在预测期(即2026-2035年)内,复合年增长率为7.1%。2026年,电力质量设备行业规模预计为414亿美元。

国际市场通过应对瞬态、谐波和电压骤降等问题,显著确保了高效、可靠和稳定的电力供应。随着全球各行业对可再生能源并网、自动化和精密电子设备的依赖程度日益加深,对创新型电能质量解决方案的需求也随之激增。国际能源署(IEA)2025年发布的一篇文章指出,可再生能源发电的规模持续扩大,预计到2030年底,全球装机容量将翻一番,增幅达4600吉瓦。在这一增长中,太阳能光伏发电占总增幅的近80%,其次是地热能、生物质能、风能和水力发电,因此,太阳能光伏发电将成为推动全球市场增长和扩张的关键力量。

按技术划分的可再生能源发电装机容量增长(2013-2030 年)

可再生能源容量类型 | 2013-2018 (GW) | 2019-2024 (GW) | 2025-2030 (GW) |

太阳能光伏发电 | 438 | 1,622 | 3,546 |

风 | 298 | 566 | 873 |

水力发电 | 205 | 138 | 154 |

其他 | 52 | 48 | 32 |

光伏份额 | 44% | 68% | 77% |

来源:国际能源署

此外,物联网 (IoT) 和智能电网的融合、可再生能源的普及、工业流程的电气化、数据中心的扩张以及循环经济和可持续发展战略等因素,都在推动全球电能质量设备市场的发展。根据国际能源署 (IEA) 于 2025 年发布的数据报告,先进的数字化基础设施在电网领域日益凸显,截至 2022 年,相关投资增长近 7%。配电行业占据了近 75% 的总投资,这对市场的增长和扩张产生了积极影响。此外,欧盟委员会预计到 2030 年底,电网投资将达到近 5840 亿欧元(约合 6330 亿美元)。与此同时,中国已投入 4420 亿美元用于电网的扩建和现代化改造,而美国也宣布启动“电网韧性创新伙伴关系 (GRIP)”计划,提供 105 亿美元的资金支持。

关键 电源质量设备 市场洞察摘要:

区域洞察:

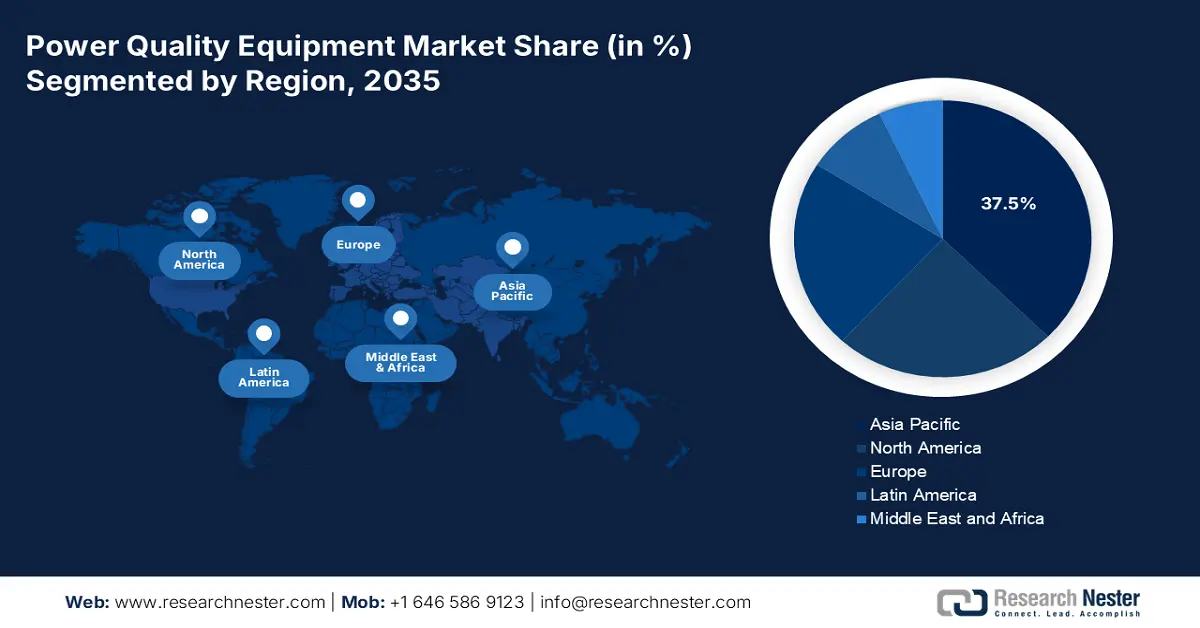

- 到 2035 年,亚太地区预计将在电力质量设备市场占据 37.5% 的份额,这得益于该地区主要经济体数据中心的扩张和快速的城市化进程。

- 在电网数字化、严格的合规规范和加速的工业电气化的支持下,预计欧洲将在 2026 年至 2035 年期间以最快的速度发展。

细分市场洞察:

- 预计到 2035 年,三相电源质量设备市场将占据 68.5% 的份额,这得益于其卓越的效率、均衡的负载以及对高功率工业环境的强大适用性。

- 预计在 2026 年至 2035 年期间,公用事业/一次配电部门将占据第二大份额,这得益于对稳定中压电网和整合可再生能源的需求不断增长。

主要增长趋势:

- 机器人和自动化程度的提高

- 对不间断电源的需求不断增长

主要挑战:

- 初始投资费用增加

- 缺乏标准化和监管复杂性

主要参与者:西门子股份公司(德国)、施耐德电气公司(法国)、伊顿公司(美国)、通用电气公司(美国)、艾默生电气公司(美国)、霍尼韦尔国际公司(美国)、东芝公司(日本)、三菱电机株式会社(日本)、富士电机株式会社(日本)、现代电气能源系统有限公司(韩国)、LS电气株式会社(韩国)、日立有限公司(日本)、克朗普顿格里夫斯电力与工业解决方案有限公司(印度)、基洛斯卡电气有限公司(印度)、威尔逊变压器公司(澳大利亚)、NHP电气工程产品有限公司(澳大利亚)、马来西亚国家能源有限公司(马来西亚)、新加坡美电私人有限公司(新加坡)、晓星重工株式会社(韩国)。

全球 电源质量设备 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 387亿美元

- 2026年市场规模: 414亿美元

- 预计市场规模:到2035年将达到717亿美元

- 增长预测:年复合增长率 7.1%(2026-2035 年)

关键区域动态:

- 最大区域:亚太地区(到2035年占37.5%的份额)

- 增长最快的地区:欧洲

- 主要国家:美国、中国、德国、日本、韩国

- 新兴国家:印度、巴西、印度尼西亚、越南、墨西哥

Last updated on : 12 December, 2025

电能质量设备市场——增长驱动因素和挑战

增长驱动因素

- 机器人和自动化程度的提高:由于机器人和自动化生产线对谐波和电压骤降极其敏感,因此对电能质量设备的需求巨大。此类设备能够确保平稳运行,并减少废品和停机时间。根据国际机器人联合会 (IFR) 于 2024 年 9 月发布的数据报告,全球各地工厂共有 4,281,585 台此类设备正在运行,同比增长 10%。此外,年度安装量也已大幅增长。从地域上看,新增集成机器人中 70% 已成功安装在亚洲,10% 安装在美洲,17% 安装在欧洲。因此,对稳定电力供应的需求巨大,市场也因此持续增长。

- 对不间断电力供应的需求不断增长:制造业、信息技术和医疗保健等关键行业的持续电力需求日益增长,这正逐步推动国际市场的发展。例如,根据印度政府新闻信息局(PIB)2025年8月发布的一篇文章,印度已成功生产了108,494吉瓦时的太阳能。此外,截至2025年,印度的太阳能总装机容量将达到119.0吉瓦,其中包括90.9吉瓦的地面太阳能电站、5.0吉瓦的离网太阳能装置、3.0吉瓦的混合项目以及19.8吉瓦的并网屋顶太阳能系统,这使得印度具备了在不同国家拓展市场潜力的条件。

- 政府标准和法规:旨在提高能源可靠性和效率的政策的出台,正日益推动国际上电力质量设备市场的发展。根据加拿大政府2025年8月发布的一篇文章,全球电力需求增长近50%,基于此,加拿大相关法规预计将在2040年至2050年间减少约1.81亿吨温室气体的累计排放量。此外,加拿大超过80%的电力来自风能、核能、水力发电和太阳能等非排放可再生能源。而且,不列颠哥伦比亚省的发电量为58.4太瓦时,阿尔伯塔省紧随其后,为55.5太瓦时,这表明市场发展前景乐观。

挑战

- 初始投资成本增加:电力质量设备(例如UPS系统、谐波滤波器和静态无功补偿器)的投入需要大量的初始资金。此外,对于中小企业而言,这些成本可能难以承受,尤其是在利润微薄的情况下。大型企业和公用事业公司往往由于规模优势和合规要求而更有能力进行投资,而中小企业则常常会延迟采用这些设备,从而面临停机和设备损坏的风险。因此,由于投资回报并非总是立竿见影,诸如减少停机时间、提高效率和节省合规成本等效益需要时间积累,这一挑战更加复杂,也造成了市场增长的滞后。

- 缺乏标准化和监管复杂性:电力质量设备市场的标准在不同地区差异巨大,给制造商和最终用户带来了合规风险。例如,IEEE 标准在北美占据主导地位,而 IEC 标准在欧洲和亚洲则日益普及。这种碎片化迫使企业针对不同市场定制设备,从而增加了生产成本并使全球供应链更加复杂。此外,由于各国政府大力推行严格的能效和可靠性要求,监管框架也在快速变化。制造商需要不断调整设计以满足最新的合规要求,这增加了研发成本并延缓了产品上市速度。

电能质量设备市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

7.1% |

|

基准年市场规模(2025 年) |

387亿美元 |

|

预测年份市场规模(2035 年) |

717亿美元 |

|

区域范围 |

|

电能质量设备市场细分:

相段分析

预计到2035年底,三相供电系统将占据68.5%的市场份额,成为电力行业中最重要的组成部分。三相供电系统的增长主要归功于其卓越的效率、均衡的负载分配以及相比单相系统更强大的高功率密度处理能力。此外,工业制造设施、数据中心和公用事业规模的运营都高度依赖三相供电架构来为电机、驱动器和连续生产设备供电。同时,在这些环境中,电压骤降、谐波和瞬态现象更为显著,因此需要采用谐波滤波器、静态无功补偿器和不间断电源(UPS)系统等创新型缓解方案,这也使得三相供电系统成为推动全球电力行业增长的关键因素。

安装类型细分分析

根据安装类型,电力质量设备市场中公用事业/一次配电领域预计在预测期内将占据第二大份额。该领域的增长主要受稳定中压电网、整合可再生能源以及确保工业和商业电网可靠供电的需求驱动。此外,公用事业公司还面临着分布式能源、交通电气化和不断增长的峰值需求带来的挑战,所有这些都加剧了电压骤降、谐波和瞬态的风险。同时,诸如静态无功补偿器、谐波滤波器和创新型监测系统等电力质量设备被大量部署在变电站和馈线上,以维持电网稳定,这对全球市场的发展具有积极影响。

功率等级分段分析

到2035年底,作为功率等级细分市场一部分的1兆伏安以上系统子细分市场预计将占据第三大市场份额。该子细分市场的发展主要得益于其在管理和处理大型工业基础设施、变电站和输电网络的高视在功率方面的重要性。这种容量的提升对于保护关键设备免受损坏、确保系统可靠性以及应对重大电力扰动至关重要。根据印度电力部2024年4月发布的一份报告,2024年印度可再生能源发电量将达到17390亿千瓦时,而传统能源发电量为16244亿千瓦时,这意味着2023年至2024年间印度可再生能源发电量将增长7.0%。此外,印度拥有全球最大的同步电网,总线路长度达194208公里,变压容量达720534兆伏安,因此非常适合推动该子细分市场的整体发展。

我们对电能质量设备市场的深入分析涵盖以下几个方面:

部分 | 子段 |

阶段 |

|

安装类型 |

|

功率等级 |

|

最终用途 |

|

电力问题已缓解 |

|

设备类型 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

电能质量设备市场——区域分析

亚太市场洞察

预计到2035年底,亚太市场将占据37.5%的最高份额。该地区市场的增长主要归功于东南亚、韩国、日本、印度和中国数据中心的蓬勃发展,以及快速的城市化进程。此外,电力电子技术的全面部署、电子和化工行业对正常运行时间的迫切需求,以及电网数字化,也推动了市场的增长。国际能源署(IEA)于2025年9月发布的一篇文章指出,截至2024年,东南亚地区的电力需求增长超过7%,几乎是国际平均水平的两倍。此外,该地区拥有约20太瓦(TW)的风能和太阳能潜力,相当于该地区目前总发电量的近55倍,并且这一潜力正在逐步增强。

得益于电网现代化建设的持续推进,以及中国庞大的制造业、电子和化工产业基础,中国电力质量设备市场正呈现显著增长。国务院新闻办公室2025年9月发布的一份报告指出,中国力争到2025年底实现化工和石化产业增加值年均增长5%以上。此外,国务院2023年2月发布的报告显示,化工原料及产品制造领域的投资额同比增长19%,比各行业平均水平高出7.4个百分点。同时,该行业在贸易结构中持续优化,有机化学品出口额达到807亿美元,同比增长17%,对中国市场增长起到了积极作用。

由于数据中心投资激增,对电力质量的要求不断提高,加上可再生能源的积极并网以及电网的快速扩张,印度市场也在蓬勃发展。根据印度电力部2025年7月发布的一篇文章,印度电网公司(POWERGRID)的输电网络覆盖了约180,239公里的特高压(EHV)输电线路,共包含283台特高压输电线路,最终实现了564,961兆伏安的变压容量。此外,印度政府持有该公司51.3%的多数股权,其营业额达4745.9亿卢比,净利润为1452.1亿卢比,总固定资产为29071.5亿卢比。此外,该公司通过有效部署新一代维护和运营技术,持续保持99%以上的网络可用性,从而提升了其市场地位。

欧洲市场洞察

在预测期内,欧洲电力质量设备市场预计将成为增长最快的地区。该地区市场的发展主要得益于电网数字化、流程工业对电力质量的严格要求以及工业电气化。根据欧盟委员会2024年发布的一篇文章,区域绿色协议的目标是到2030年底将排放量减少近50%,最终目标是减少55%,并通过国内气候法在法律上满足2050年实现碳中和的目标。这有效地推动了清洁能源转型,既保护了全体民众和地球,又兼顾了社会公平和经济效益。此外,欧盟还拨出2750亿欧元用于清洁能源投资,其中42%专门用于气候行动,这进一步促进了该地区市场的发展。

由于德国对电能质量设备市场日益重视,其在控制、通风和监测等方面的环境合规要求,以及严格的工艺安全、电力电子的全面应用和连续生产行业的扩张,使得德国在电能质量设备市场占据越来越重要的地位。根据弗莱恩霍夫研究所2025年1月发表的一篇文章,截至2024年,德国可再生能源发电量占公共电力总发电量的62.7%。此外,同年太阳能发电量也达到72.2太瓦时,光伏发电的持续增长进一步推动了联邦政府的目标。同时,德国的电力进口量也增至24.9太瓦时,这表明德国整体市场增长前景乐观。

由于工业流程的电气化、循环经济的发展以及政策对效率的日益重视,法国的电力质量设备市场也在蓬勃发展。此外,根据法国能源信息署(EIA)政府于2025年7月发布的数据报告,截至2024年,跨境电力输送量增长了48%,从2023年的70太瓦时增至2024年的103太瓦时。同年,法国的总发电量也增长了45太瓦时,而总消费量基本保持稳定。此外,核电是法国重要的电力来源,占总发电量的近65%,目前法国运营着57座核反应堆。因此,这种对电力日益重视(得益于持续的电力供应)正在迅速提振法国乃至整个欧洲的电力市场。

2023年欧洲国家的电力进出口情况

国家 | 出口(美元) | 进口(美元) |

法国 | 92亿 | 31亿 |

德国 | 62亿 | 81亿 |

瑞士 | 49亿 | 40亿 |

奥地利 | 35亿 | 23亿 |

西班牙 | 28亿 | 14亿 |

挪威 | 27亿 | 7.15亿 |

荷兰 | 26亿 | 20亿 |

瑞典 | 26亿 | 5.41亿 |

资料来源: OEC

北美市场洞察

预计北美市场在既定时间节点结束时将实现显著增长。该地区市场的增长主要得益于连续生产行业、数据中心以及自动化渗透率的不断提高。此外,根据美国网络安全和基础设施安全局 (CISA) 于 2023 年 2 月发布的数据报告,美国共有 11,128 家化学品制造企业,其中德克萨斯州是最大的化学品出口州,占美国化学品出口总量的 30%。同时,68% 的化学品制造基础设施主要由中小企业拥有和运营,这些企业雇佣了 500 多名员工。此外,加利福尼亚州、俄亥俄州和宾夕法尼亚州也是化学品制造企业高度集中的州,这也对市场增长产生了积极影响。

由于关键基础设施的作用、安全合规性、生产趋势、化工行业战略、政府支出以及安全和基础设施指导等因素,美国市场正日益增长。正如ASC组织2023年2月发表的一篇文章所述,截至2022年,美国化学品生产商数量显著增长了3.9%,而化学品产量在2023年占比达到12%。此外,化工行业的就业人数也稳步增长,2022年新增就业岗位超过1.5万个。因此,化工从业人员继续保持着制造业最高收入的地位,年收入超过9万美元。此外,化工行业的资本支出也增长了9%,达到335亿美元,从而进一步推动了市场的扩张。

由于工业自动化和现代化、能效法规的实施、可再生能源并网比例的提高、政府支出和可持续发展计划,以及数字化基础设施和数据中心的发展,加拿大的电力质量设备市场也在不断增长。根据加拿大政府2025年8月发布的一篇文章,该国的清洁能源国内生产总值(GDP)预计将达到1070亿美元,这主要得益于到2030年底每年580亿美元的投资以及超过60万个就业机会。此外,预计到2050年底,加拿大向低碳经济转型将带来近1万个新的就业岗位。同时,民众对清洁电气化的关注度日益提高,预计到2035年底,84%的家庭将降低能源支出。

电能质量设备市场主要参与者:

- ABB有限公司(瑞士)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 西门子股份公司(德国)

- 施耐德电气SE(法国)

- 伊顿公司(美国)

- 通用电气公司(美国)

- 艾默生电气公司(美国)

- 霍尼韦尔国际公司(美国)

- 东芝公司(日本)

- 三菱电机株式会社(日本)

- 富士电机株式会社(日本)

- 现代电气能源系统有限公司(韩国)

- LS Electric Co., Ltd.(韩国)

- 日立有限公司(日本)

- Crompton Greaves Power and Industrial Solutions Limited (India)

- 基洛斯卡电气有限公司(印度)

- 威尔逊变压器公司(澳大利亚)

- NHP电气工程产品有限公司(澳大利亚)

- 国家能源有限公司(马来西亚)

- 美登新加坡私人有限公司(新加坡)

- 晓星重工株式会社(韩国)

- ABB已成功研发出模块化船舶储能系统,可轻松应用于混合动力和纯电动船舶。其解决方案将电池与柴油、燃气或燃料电池集成,能够为渡轮和海上船舶实现削峰、应急备用和减排。ABB的船舶电池系统已在欧洲近海航运电气化进程中得到广泛应用。

- 西门子股份公司提供船舶电气化解决方案,包括用于混合动力推进和辅助系统的电池集成。公司专注于脱碳和数字化,为商船、海军舰艇和潜艇提供先进的电气和电池技术支持。西门子的船舶电池计划与欧洲主导的减排目标相一致。

- 施耐德电气通过集成电池储能系统,提供 EcoStruxure Marine 船舶解决方案,旨在提升船舶效率和全生命周期管理。该解决方案注重可持续性、安全运营和减少排放,符合国际海事组织 (IMO) 的相关规定。施耐德的船舶电池技术致力于为全球航运业提供节能和合规支持。

- 伊顿公司通过电源管理和储能集成,为市场做出有效贡献。其解决方案专注于混合动力船舶的可靠性、安全性和效率,为国防和商业应用提供支持。伊顿的船用电池系统旨在优化能源利用并延长运行时间。

- 通用电气公司积极推动电池技术的应用,尤其是在国防和大型商用船舶领域。其电池计划重点发展锂离子电池和混合动力推进系统,以降低油耗和排放。通用电气的船用电池技术与全球可持续发展目标和海军现代化计划相契合。

以下是全球市场主要参与者的名单:

国际电能质量设备市场竞争异常激烈,ABB、西门子、施耐德电气、伊顿和三菱电机等跨国公司凭借规模、创新和全球分销网络,牢牢占据市场主导地位。与此同时,战略重点包括电力系统数字化、物联网监控解决方案的集成以及向可再生能源和智能电网项目拓展。总部位于亚洲的企业,如克朗普顿格里夫斯、LS Electric和东芝,正通过政府主导的产业计划和区域制造中心,显著提升自身市场地位。此外,三菱电机株式会社于2025年12月宣布,其已成功研发出一种基于物理的人工智能,该人工智能能够利用极少的训练数据准确预测设备劣化程度。基于这项技术,该公司的神经物理人工智能战略强调物理世界的安全性和可靠性,使其能够适应全球市场。

电力质量设备市场企业格局:

最新发展

- 2025 年 12 月,东芝公司、Vanguard Industries Inc. 和 Kyowa Shipping Co., Ltd. 共同成立了最新的组织——Radiant Technologies Inc.,旨在提供能源共享服务,为无电地区输送电力。

- 2025 年 12 月,约翰·克莱恩特意与一家大型国际能源组织签署了一项重要的全球框架协议 (GFA),旨在优化设备依赖性,解决密封管理中的严重风险,并实现国际运营绩效的标准化。

- Report ID: 8315

- Published Date: Dec 12, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。