铺管船市场展望:

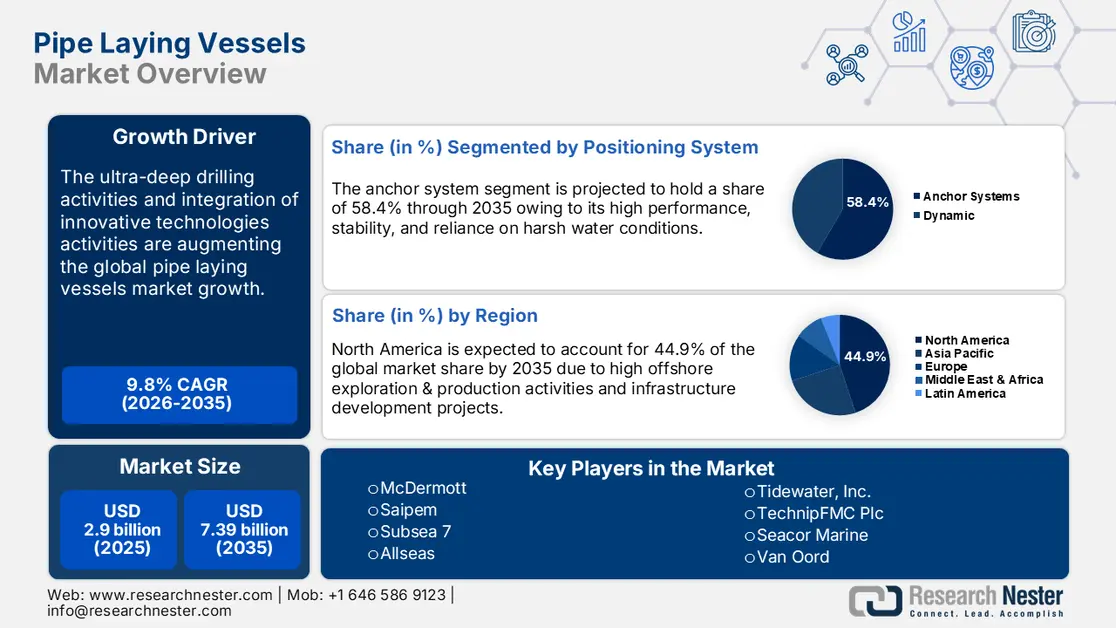

2025年,铺管船市场规模为29亿美元,预计到2035年将达到73.9亿美元,在预测期(即2026年至2035年)内,复合年增长率约为9.8%。2026年,铺管船行业规模估计为31.6亿美元。

全球能源需求的不断增长正显著推动着石油和天然气的消费。陆上储量的枯竭促使海上油气勘探和生产蓬勃发展,进而直接刺激了对铺管船的需求。预计到2025年,全球海上勘探和生产的资本支出总额将达到2930亿美元。铺管船在海上油气田管道的运输和安装中发挥着至关重要的作用,极大地促进了其销售增长。例如,美国国家海洋和大气管理局(NOAA)在2024年6月公布的数据显示,全球约有26.1%的海底地形已通过搭载在大型船舶上的先进技术完成测绘。

根据全球能源监测报告,圭亚那、伊朗、纳米比亚、美国、中国和印度尼西亚是油气发现量最高的几个国家。此外,美国能源信息署(EIA)的数据显示,2022年墨西哥湾联邦近海油气产量约占美国原油总产量的15%。因此,活跃的近海油气勘探和生产活动为铺管船制造商创造了丰厚的商机。

关键 铺管船 市场洞察摘要:

区域洞察:

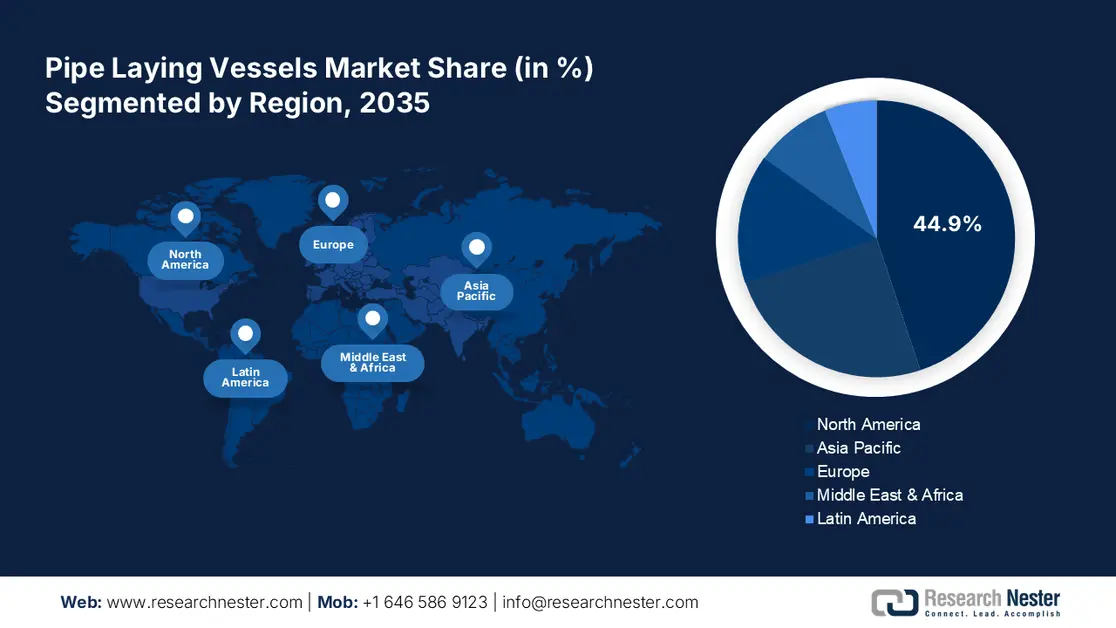

- 预计到 2035 年,由于石油和天然气项目的增加,北美铺管船市场份额将超过 44.9%。

- 预计到 2035 年,受高能源需求的推动,亚太地区将以快速的复合年增长率迅速发展。

细分市场洞察:

- 到 2035 年,管道铺设船市场的锚泊定位系统细分市场预计将占据近 58.4% 的份额,这主要得益于其能够在恶劣和深水条件下提供可靠稳定的定位。

- 受海上油气勘探活动增加的推动,S型铺管船市场预计将在2035年之前保持主导地位。

主要增长趋势:

- 创新技术的融合

- 超深钻井数量上升

主要挑战:

- 高额资本支出需求

- 严格的环境和安全考量

主要参与者: McDermott、Saipem、Subsea 7、Allseas、Tidewater, Inc.、TechnipFMC Plc、Seacor Marine、Van Oord、Boskalis、现代重工、Royal IHC、Telford Offshore、Leighton Offshore。

全球 铺管船 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 29亿美元

- 2026年市场规模: 31.6亿美元

- 预计市场规模:到2035年将达到73.9亿美元

- 增长预测: 9.8%

关键区域动态:

- 最大区域:北美(到2035年占44.9%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、挪威、韩国、荷兰

- 新兴国家:印度、巴西、印度尼西亚、马来西亚、阿拉伯联合酋长国

Last updated on : 2 December, 2025

铺管船市场——增长驱动因素和挑战

增长驱动因素

- 创新技术的融合:技术进步正显著提升铺管船的性能,从而推动铺管船市场的整体增长。船舶集成动态定位系统、高性能起重机以及自动化、人工智能 (AI)、机器学习 (ML)、预测分析和物联网 (IoT) 等数字技术,提高了铺管船作业效率,并减少了人为错误,这进一步促进了其销售增长。例如,2024 年 11 月,Miros 集团宣布推出一项创新的波浪和船舶运动预测技术。PredictifAI 技术将 X 波段雷达和本地高精度波高测量数据与人工智能相结合,实时监测海况和天气状况。因此,配备 PredictifAI 的船舶将有效提升海上作业的效率和安全性。

- 超深水钻井需求激增:深水和超深水项目的增加显著推动了对先进铺管船的需求。这些船舶采用现代化设计,能够在3000米以上的深水区作业,从而促进了其销售增长。例如,2024年9月,领先的油气井海上钻井服务公司Transocean Ltd.宣布,已与英国石油公司(bp)签订了一份为期12个月的合同,参与美国墨西哥湾的“深水阿特拉斯”(Deepwater Atlas)项目。该项目预计将于2028财年第二季度启动,投资额约为2.32亿美元。

挑战

- 高额资本支出:高昂的资本支出是制约铺管船市场整体发展的主要因素之一。研发或购置这些技术先进、性能卓越的铺管船需要大量投资。这对规模较小的公司或初创企业来说往往是一个挑战,从而削弱了其在铺管船市场的竞争力。

- 严格的环境和安全要求:铺管船的要求与海上油气项目密切相关,而这些项目必须遵守严格的安全和环境法规。违反这些法规或发生诸如深水漏油事件之类的灾难性事故,都会增加运营成本,并损害公司声誉。

铺管船市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

9.8% |

|

基准年市场规模(2025 年) |

29亿美元 |

|

预测年份市场规模(2035 年) |

73.9亿美元 |

|

区域范围 |

|

铺管船市场细分:

定位系统细分市场分析

预计到2035年底,锚泊定位系统将占据铺管船市场约58.4%的份额。推动锚泊系统铺管船销售的主要因素是其能够在恶劣的深水条件下提供可靠稳定的定位。低维护成本和成本效益也是锚泊系统铺管船需求不断增长的原因。长期以来,锚泊定位系统在安全性和船舶操控方面的表现促使终端用户投资于此。持续的创新也直接推动了创新型锚泊系统的销售。例如,2023年4月,Viking Anchor公司发布了Odin钢犁锚。Odin采用先进材料,具有高性能、高耐久性和安全性。

安装段分析

预计在整个预测期内,S型铺管船将占据管道铺设船市场的主导地位。海上油气勘探的增长是推动S型铺管船销量增长的主要因素。S型铺管法在深水和复杂条件下的高效性提升了其在海底管道安装领域的需求。与J型铺管法等其他方法相比,水下管道施工技术的进步也进一步提升了S型铺管法的需求。未来几年,海底油气项目的增长预计将继续推动对S型铺管船的需求。

我们对铺管船市场的深入分析包括以下几个方面:

安装 |

|

定位系统 |

|

深度 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

铺管船市场——区域分析

北美市场洞察

预计到2035年,北美铺管船市场将占据超过44.9%的市场份额。石油和天然气项目的增加、海上作业投资的增加、有利的监管政策以及数字技术的应用,都推动了铺管船市场的整体增长。基础设施升级和不断增长的能源需求也促进了对用于油气勘探的先进铺管船的需求。

在美国,尤其是在墨西哥湾,海上油气勘探活动的日益活跃推动了对铺管船的需求,这些铺管船用于水下管道的安装和维护。例如,雪佛龙公司于2024年10月宣布,计划到2026年将其在美国墨西哥湾的日产量提高到30万桶油当量(BOE)。该公司于2024年9月在其圣马洛海上油田启动了注水作业。

与美国类似,加拿大近海油气勘探和生产活动的活跃也带动了对先进铺管船的需求。加拿大石油生产商协会透露,大西洋沿岸加拿大海域已钻探了300多口勘探井。此外,管道基础设施升级项目也为铺管船制造商创造了丰厚的商机。

亚太市场洞察

预计亚太地区铺管船市场在预测期内将以快速的复合年增长率增长。高能源需求、石油和天然气行业不断增长的外国直接投资、船舶制造技术的创新以及政府对海洋建设的投资,共同推动了铺管船市场的增长。中国、印度、日本和韩国是铺管船制造商的高利润市场。

印度不断扩张的近海油气勘探和生产活动正大力推广先进铺管船的应用,以提高生产效率。油气行业是印度经济决策的第八大核心产业。印度品牌资产基金会(IBEF)的研究预测,到2045年,印度的石油需求预计将增长一倍,达到每日1100万桶。政府对炼油领域外商直接投资的开放政策有望进一步推动铺管船的销售。

在中国,海上油气勘探开发活动的快速发展是推动铺管船市场增长的主要动力。技术进步正引领着现代化铺管船的发展。例如,2023年12月,Ulstein公司透露,其在振华重工船厂建造的重型铺管船JSD6000已成功完成试航并返回振华重工长兴基地。

铺管船市场参与者:

- 麦克德莫特

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 赛佩姆

- 海底7号

- 所有海

- 潮水公司

- 泰克尼普FMC有限公司

- 西科尔海洋

- 范奥德

- 博斯卡利斯

- 现代重工

- 皇家IHC

- 特尔福德离岸公司

- 莱顿离岸公司

由于行业巨头的强大实力,铺管船市场竞争异常激烈。对于新公司而言,由于高昂的资本支出,进入和在这个市场生存往往充满挑战。领先企业正与高科技公司和其他参与者合作,开发创新型铺管船。先进技术不断提升铺管船的性能,吸引终端用户进行投资。持续的新产品发布显著提高了主要市场参与者的收入份额。一些生产商也正致力于全球扩张战略,以扩大其在铺管船市场的覆盖范围。

主要参与者包括:

最新发展

- 2024年10月,麦克德莫特公司宣布其重型起重和刚性管道铺设船“Derrick Lay Vessel 2000”(DLV2000)获得SUSTAIN-1级认证。这是同级别船舶中首艘获得美国船级社(ABS)可持续性认证的海洋工程船舶。

- 2024年2月, Saipem公司获得澳大利亚联邦监管机构NOPSEMA的批准,重启Castorone号船舶铺管作业。继1月30日在澳大利亚发生的近海干线安装事故后,该公司更加注重安全方面。

- Report ID: 6896

- Published Date: Dec 02, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。