氢气管道市场展望:

2025年,氢气管道市场规模超过114.4亿美元,预计到2035年将达到470.9亿美元,预测期内(即2026年至2035年)的复合年增长率约为15.2%。预计2026年,氢气管道的行业规模将达到130亿美元。

氢气管道市场正在扩张,主要原因是人们日益重视氢气作为清洁能源载体,以及为实现氢气生产、使用和运输而建设的基础设施。根据国际能源署 (IEA) 的数据,在“2021-2050 年净零排放情景”中,到本世纪中叶,氢气和氢基燃料可减少高达 600 亿吨的二氧化碳排放,占累计减排总量的 6%。

全球范围内为减轻气候变化影响、转向更生态友好、更可持续的能源所做的最重要的努力之一,推动了对氢气管道的需求。由于多种原因,氢气被视为清洁能源,各行各业都在探索氢气的应用,以助力打造低碳、更可持续的能源格局。

关键 氢气管道 市场洞察摘要:

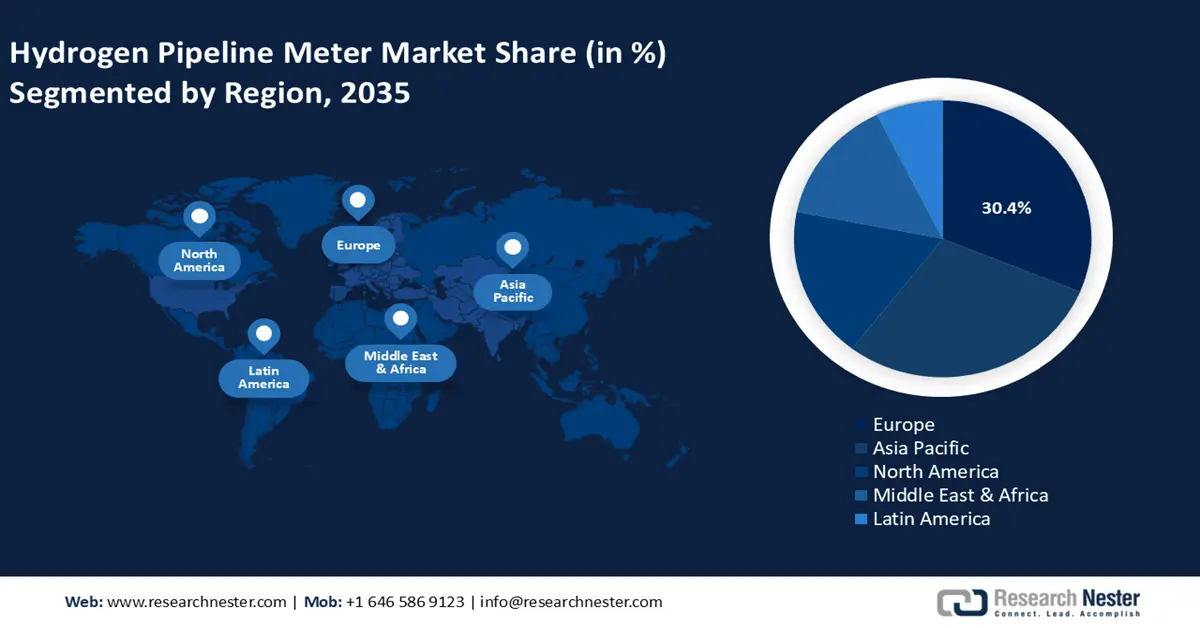

区域亮点:

- 欧洲在氢气管道市场中占据 30.4% 的份额,这得益于欧盟和各国积极将氢气纳入其能源系统,从而确保了其在 2026-2035 年的领先地位。

细分市场洞察:

- 预计到 2035 年,陆上天然气市场将占据超过 60.2% 的市场份额,这得益于氢气产量的增长和对高效天然气运输的需求。

- 预计到 2035 年,改造管道市场将占据相当大的份额,这得益于成本效益以及与现有天然气基础设施的无缝集成。

主要增长趋势:

- 政府加大力度

- 改造现有管道

主要挑战:

- 建设氢气管道成本高昂

- 与高可燃性相关的安全问题

- 主要参与者:Cenergy Holdings SA、SoluForce B.V.、Welspun Corp.、TotalEnergies SE、Salzgitter AG、Gruppo Sarplast S.r.l、Tenaris S.A.、Hexagon Purus ASA、H2 Clipper Inc.、NPROXX B.V.

全球 氢气管道 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:114.4 亿美元

- 2026 年市场规模:130 亿美元

- 预计市场规模:2035 年将达到 470.9 亿美元

- 增长预测:复合年增长率 15.2% (2026-2035)

主要区域动态:

- 最大区域:欧洲(到 2035 年,份额将达到 30.4%)

- 增长最快的地区:亚太地区

- 主要国家/地区:德国、美国、中国、日本、法国

- 新兴国家:中国、印度、日本、韩国、新加坡

Last updated on : 28 August, 2025

氢气管道市场增长动力和挑战:

增长动力

- 政府加大力度:全球许多政府已公布涉及氢能的计划,以提高天然气依赖度并实现经济脱碳。例如,印度在第26届联合国气候变化大会(COP26)上设定了雄心勃勃的目标,即到2030年实现50%的能源脱碳率和500吉瓦的无化石燃料发电量。此外,美国的联邦可持续发展计划设定了到2050年实现联邦所有部门净零排放的目标。

此外,世界经济论坛透露,自2019年以来,已有30多个利用绿色氢气的项目使用零排放可再生能源生产。该国大部分氢气产量为“灰氢”,即利用煤炭等化石燃料生产的氢气。为了解决这个问题,绿色氢气是通过电解生产的,即利用电力将水分解成氢气和氧气,同时实现零碳排放。随着对绿色氢气生产及相关管道基础设施的投资,氢气管道市场将不断扩大。 - 改造现有管道:利用现有管道运输气态氢是分配大量氢气的经济实惠的方式。扩建氢气管道输送基础设施的主要障碍之一是新建管道所需的高昂初始资本支出。此外,改造部分天然气输送基础设施以处理氢气可以扩大氢气输送基础设施。只需对天然气管道进行微小改造,即可将其转换为输送天然气和氢气混合物(氢气含量最高可达15%)。

各大公司正在投资改造现有管道,以满足各国日益增长的氢气需求。例如,2022年1月,MosaHYc 将两条现有管道改造成一条70公里长的纯氢基础设施,连接弗尔克林根(德国)、卡灵(法国)、布宗维尔(法国)和佩尔(德国)。该基础设施可输送高达20,000立方米/小时(60兆瓦)的纯氢。 - 终端行业需求不断增长:制造业、化工业和炼油业等行业日益将氢气视为更清洁的能源替代品,推动了对可靠高效的氢气运输基础设施(例如管道)的需求。石油炼油厂利用氢气降低柴油中的硫含量,因为高硫含量会对发动机排放产生负面影响,并违反环境法规。根据国际能源署 (IEA) 的数据,2022 年全球氢气需求超过 9500 万吨,比 2021 年增长 3%。

此外,为了减少排放,清洁氢气(例如利用水和可再生电力生产的电解氢)可以融入化工制造工艺。因此,氢气在各种工艺中的使用日益增多将促进氢气管道市场的增长。

挑战

- 氢气管道建设成本高昂:氢气管道基础设施建设需要大量的前期建设和安装费用。公共和私营机构都将氢气视为其能源基础设施的重要组成部分。由于设计、施工和建设这些管道所需的大量资金,潜在的投资者和利益相关者可能会对氢气项目望而却步。这一因素可能会阻碍氢气管道市场的发展。

- 与高可燃性相关的安全隐患:由于氢分子非常小,它们可以轻易穿过任何尺寸的管道缺陷。这些泄漏可能导致氢气与空气形成爆炸性混合物。在极低浓度下,仅靠火花或静电等极小的能量,氢气就可能燃烧。这意味着即使是轻微的事故或设备故障也可能导致爆炸。这些事故正在抑制氢气管道市场的扩张,同时也影响了氢气管道建设和运营中的安全程序和监管考量,并促使人们对氢气的可燃性采取谨慎的态度。

氢气管道市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

15.2% |

|

基准年市场规模(2025年) |

114.4亿美元 |

|

预测年度市场规模(2035 年) |

470.9亿美元 |

|

区域范围 |

|

氢气管道市场细分:

类型(陆上、海上)

预计到 2035 年,陆上管道将占据氢气管道市场 60.2% 以上的份额。陆上管道的目的是将氢气从电解厂或蒸汽甲烷重整设施等生产地点输送到不同的消费地点。这些管道对于将氢气从生产地输送到最终消费者(如发电厂、工业客户和燃料电池汽车充电站)至关重要。它们还能使氢气更容易与天然气等其他气体混合。根据国际能源署的数据,截至 2022 年底,全球共有 270 万个公共充电站,其中 90 多万个是在 2022 年安装的。这比 2021 年的存量增长了约 55%,相当于 2015 年至 2019 年疫情前 50% 的增长率。

分类(新、重新利用)

预计到2035年,氢气管道改造市场将占据显著份额。这些管道需要改造现有的天然气管道以输送氢气。它们促进了这一混合过程,通过促进天然气管网向更高氢气含量的无缝过渡,支持了氢气基础设施的增长。与新建基础设施相比,这些管道更具经济效益。通过促进向氢能经济的转变,并使氢气逐步融入现有天然气基础设施,混合管道能够提升业务数据。

我们对全球氢气管道市场的深入分析包括以下几个部分:

类型 |

|

分类 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

氢气管道市场区域分析:

欧洲市场统计

预计到 2035 年,欧洲氢气管道市场的收入份额将超过 30.4%。作为更大范围的脱碳举措的一部分,欧盟和欧洲各国一直在积极寻求将氢气纳入其能源系统的方法,这推动了市场增长。此外,各经济体正在制定国家氢气战略,这些战略通常设定目标、法规和投资来鼓励使用氢气,这将推动氢气管道市场的增长。世界经济论坛表示,SoutH2 走廊的目标是通过成为欧洲氢气骨干网的组成部分来帮助欧洲大陆实现清洁能源愿望。根据骨干网计划,到 2040 年欧洲将拥有约 40,000 条氢气管道,到 2030 年将拥有 11,600 公里。此外,各国之间的合作努力将推动跨境氢气管道的增长。

英国政府声称,氢能是实现英国2035年第六个碳预算目标以及2050年实现净零排放转型的关键低碳能源选择。低碳氢能为交通运输、供暖和电力提供灵活的能源,是高碳燃料的灵活替代品,正在扩大其在各行各业的需求。英国希望鼓励投资,支持创新,以建立必要的供应链和技能,并提供就业和出口机会,从而从不断扩张的氢能经济中获得经济回报。

鉴于摆脱现有化石燃料来源带来的诸多气候效益,德国致力于加速氢能的普及。凭借其在制造能力和研发方面的优势,德国已成为氢能行业的领导者。根据国际能源署的数据,在氢能生产领域,德国拥有的专利数量位居全球第二(12%),仅次于美国。德国众多公共和商业组织在氢能技术的进步中发挥了重要作用,推动了市场扩张。

亚太市场分析

亚太地区将在氢气管道市场占据显著份额。由于政府加大对多项旨在提高氢气提取效率的技术的投资,预计该市场将进一步增长。对公用事业项目和分布式电力的日益关注预计将支持市场增长。

为了满足日益增长的人口需求并实现其绿色转型目标,印度必须找到可靠的电力供应。政策制定者和能源部门正在运用一切可用手段来应对这一问题,包括氢气、清洁天然气和生物燃料等低碳替代品。据印度国家门户网站报道,印度的目标是到2023年实现每年至少500万吨的绿色氢气产能,同时将可再生能源产能提升约125吉瓦。

在中国,对于重型制造、交通运输和储能等难以脱碳的行业而言,绿色氢能被视为实现这一目标的重要组成部分。大规模绿色氢能项目的持续资助以及钢铁制造业替代燃煤工艺的试点项目的实施,正在加速氢能管道市场的增长。

氢气管道市场主要参与者:

- Cenergy控股公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- SoluForce BV

- 威尔斯彭公司

- TotalEnergies SE

- 萨尔茨吉特股份公司

- 萨普拉斯特集团有限公司

- 泰纳瑞斯公司

- Hexagon Purus ASA

- H2 Clipper公司

- NPROXX BV

领先的市场参与者大力投资研发,以扩展其产品线,推动氢气管道市场的进一步增长。此外,市场参与者正在推出各种战略措施来扩大其全球影响力,包括推出新产品、签订合同、进行并购交易、增加投资以及与其他企业开展合作。

最新发展

- 2024 年 8 月,全球领先的钢铁公司塔塔钢铁公司和全球最大的管线管制造商之一Welspun Corp开发出符合氢气标准的 API X65 级管道,取得了重要的里程碑,该管道在意大利 RINA 成功通过了高压(100 bar)下运输 100% 纯气态氢的所有关键酸性服务和断裂鉴定测试。

- 2024年5月,道达尔能源公司与EREN集团的合资公司TE H2和奥地利最大的能源公用事业公司VERBUND与突尼斯共和国签署了一份谅解备忘录,探讨实施一个名为“H2 Notos”的大型绿色氢能项目,该项目是一个将通过管道出口到中欧的大型绿色氢能项目。

- Report ID: 6830

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。