石油焦市场展望:

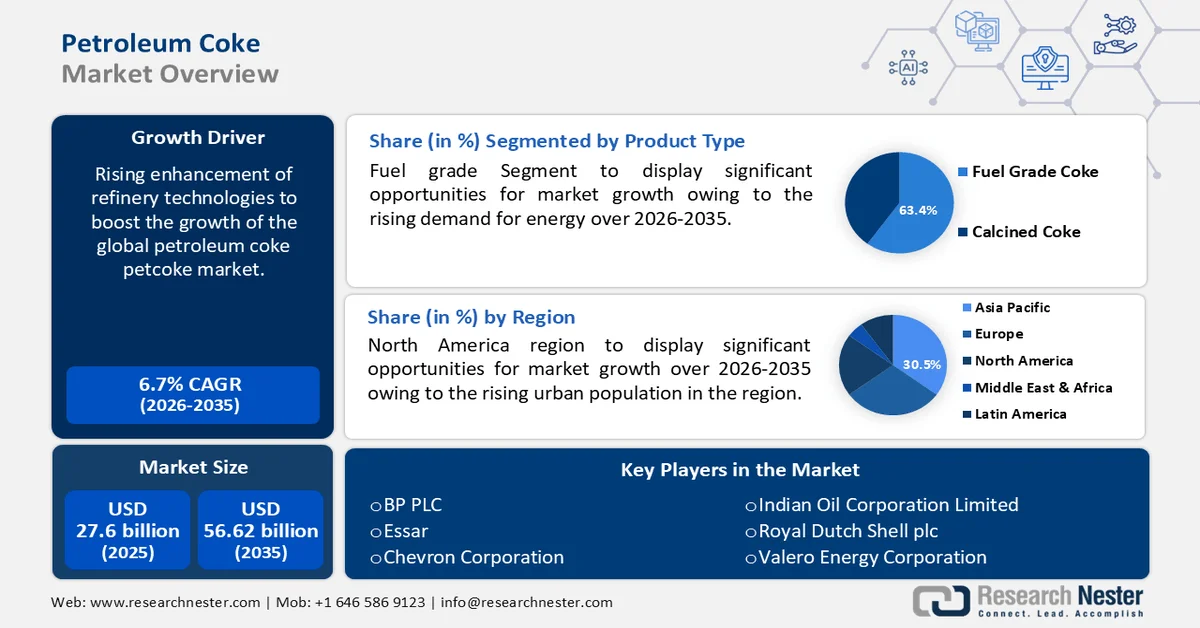

2025年石油焦市场规模超过296亿美元,预计到2035年将超过566.2亿美元,在预测期(即2026年至2035年)内复合年增长率将超过6.7%。2026年,石油焦行业规模估计为313.8亿美元。

石油焦行业因多种因素而蓬勃发展,其中包括其在全球能源和工业格局中的关键地位。随着温室气体排放环境法规的日益严格,该行业被迫寻求更清洁的燃烧方式。此外,石油焦的热值高于传统煤炭,这进一步提升了其吸引力。例如,2022年2月,信实工业有限公司(Reliance Industries Ltd.)对其一座价值3000亿美元的石油焦制合成气工厂进行了改造,将其用于生产蓝氢,蓝氢被认为是目前最清洁的燃料,售价为每公斤1.2至1.5美元。此举旨在将石油焦应用于可持续解决方案的构建,使其成为追求碳中和的行业的理想选择。

此外,石油焦是钢铁行业冶金工艺的关键组成部分,因此也是新兴经济体市场扩张的又一蓬勃发展领域。石油焦在供应链中的战略地位以及炼制技术的进步,使其更容易获取并用于各种用途。例如,2022年6月,德克萨斯农工大学和埃克森美孚公司联合研发了一种先进技术,可将石油焦回收为一种可行且可持续的高价值参考物质。该研究由埃克森美孚化工公司资助。因此,考虑到经济、监管和技术因素,石油焦市场可能会持续增长。

关键 石油焦 市场洞察摘要:

区域亮点:

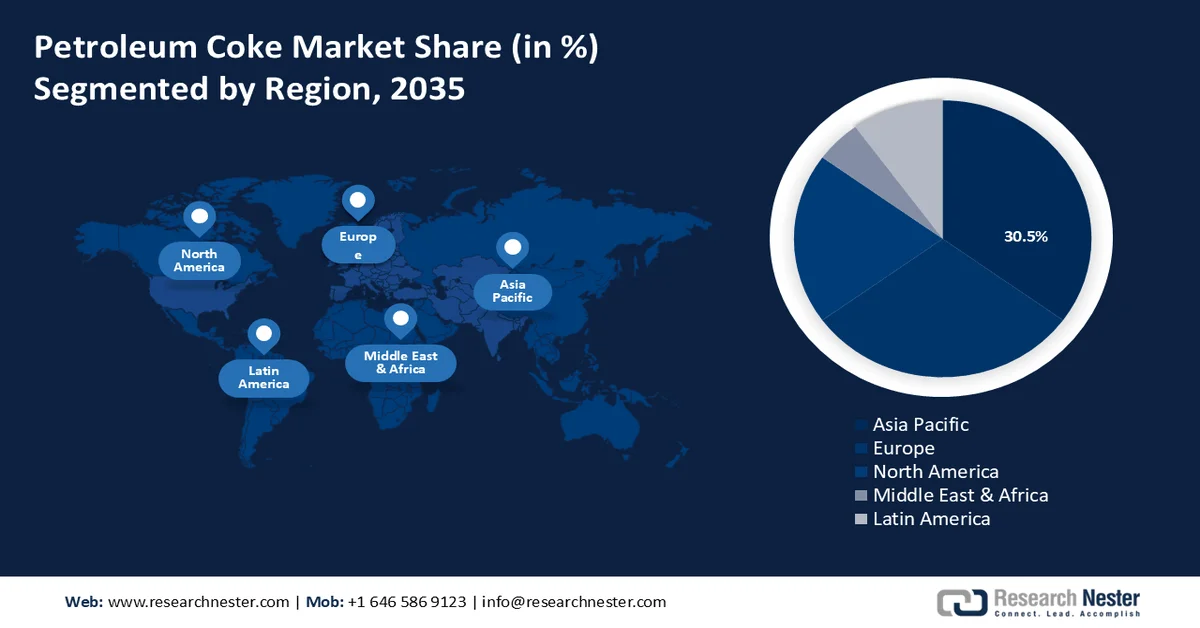

- 受居民需求增长和成本优化策略的推动,到 2035 年,北美有望占据石油焦市场 30.5% 以上的份额。

- 受工业化进程加快和钢铁产量上升的推动,亚太市场预计到 2035 年将大幅扩张。

细分市场洞察:

- 由于燃料级石油焦具有优异的燃烧性能,预计到 2035 年,燃料级石油焦将在石油焦市场中占据 63.4% 以上的份额。

- 预计到 2035 年,水泥行业将占据相当大的市场份额,这主要得益于水泥的高热值和低灰分含量。

主要增长趋势:

- 稳健的基础设施建设

- 能源需求不断增长

主要挑战:

- 全球贸易动态

- 健康风险日益增加

主要参与者:宝利塑料株式会社、住友化学株式会社、东丽株式会社、塞拉尼斯株式会社、可乐丽株式会社、罗杰斯公司、恩欣格有限公司、松下控股株式会社、Syensqo、上野精细化学工业株式会社和世洋聚合物株式会社。

全球 石油焦 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 296亿美元

- 2026年市场规模: 313.8亿美元

- 预计市场规模:到2035年将达到566.2亿美元

- 增长预测:复合年增长率 6.7%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占30.5%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、印度、沙特阿拉伯、俄罗斯

- 新兴国家:中国、印度、日本、韩国、巴西

Last updated on : 25 February, 2026

石油焦市场——增长动力与挑战

增长驱动因素

基础设施建设蓬勃发展:石油焦市场最重要的增长动力是其不断扩大的基础设施基础,尤其是在城市化和工业化快速发展的新兴经济体中。此外,预计未来几年全球基础设施投资将大幅增长,这将为石油焦带来巨大的市场机遇,因为各行业都在寻求可靠且经济高效的燃料来源。例如,埃克森美孚于2023年3月宣布启动其位于博蒙特的炼油厂扩建项目,该项目将为美国墨西哥湾沿岸的炼油和石化联合企业新增每日25万桶的产能。

- 能源需求不断增长:人口大国日益增长的能源需求是石油焦市场增长的主要驱动力之一。石油焦因其比传统燃料更高的热值,成为理想的替代燃料。例如,国际能源署在2021年5月发布的一份报告中预测,到2050年,全球能源消耗量将增长近50%,而石油焦在满足各行业和发电厂不断增长的能源需求方面发挥着至关重要的作用。简而言之,日益增长的世界对燃料效率和更廉价燃料的需求,促使石油焦在发电领域的应用日益广泛。

挑战

- 全球贸易动态:石油焦市场因全球贸易体系的波动而面临挑战。严格的贸易政策、关税以及地缘政治紧张局势都可能对石油焦的供应链和价格产生巨大影响。供应和成本的不确定性可能会影响企业维持稳定的运营和价格策略。贸易争端和关税或许会扰乱主要生产国和消费国之间的石油焦流通,使市场变得脆弱,从而阻碍增长和盈利。

- 健康风险日益加剧:石油焦市场面临的主要障碍之一是燃烧带来的健康风险,因为燃烧会释放二氧化硫和颗粒物等污染物,造成严重的危害。这不仅会恶化空气质量,还会对公众健康产生不利影响。监管机构和环保组织正在加强审查,这可能导致更严格的法规出台,并使涉足石油焦使用行业的企业面临法律责任。因此,工业设施周边的社区正在因石油焦在各种应用中持续使用高排放燃料而危及生态系统。

石油焦市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

6.7% |

|

基准年市场规模(2025 年) |

296亿美元 |

|

预测年份市场规模(2035 年) |

566.2亿美元 |

|

区域范围 |

|

石油焦市场细分:

等级(燃料级,煅烧石油焦)

在石油焦市场,预计到2035年,燃料级石油焦的收入份额将超过63.4%。燃料级石油焦广泛应用于发电和工业生产。例如,2023年5月,阿联酋环球铝业公司与英国石油公司签署了一项不具约束力的协议,共同研究如何减少该公司煅烧石油焦供应链的排放。随着各行业不断寻求高效可靠的燃料来源,燃料级石油焦优异的燃烧性能使其成为理想之选。例如,根据Research Nester的一份报告,截至2024年11月,全球生产的石油焦中超过75%被归类为燃料级。因此,燃料级石油焦将在能源生产中发挥至关重要的作用。

应用领域(发电厂、水泥行业、钢铁行业、铝业、其他)

预计到2035年,水泥行业将成为石油焦市场最大的消费行业,需求量将持续增长。由于石油焦具有高热值和低灰分含量,因此被认为是水泥生产商优化能源利用和降低生产成本的理想选择。例如,2020年9月,《国际水泥评论》发表文章称,全球水泥窑使用的燃料中,80%为传统燃料,其中石油焦占40%至45%。此外,基础设施建设和城市化进程的加快也进一步强化了对石油焦作为水泥窑重要燃料的需求。

我们对全球石油焦市场的深入分析涵盖以下几个方面:

年级 |

|

应用 |

|

物理形态 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

石油焦市场——区域分析

北美市场统计数据

预计到2035年底,北美地区在石油焦市场将占据超过30.5%的份额。该地区石油焦需求的增长主要得益于人口增长带来的住房需求增加。此外,石油焦行业需要通过制定降低运营成本的策略来提供价格合理的产品。同时,技术研发的不断进步也将推动市场发展。

美国先进的炼油设施和炼油能力确保了高质量石油焦的稳定供应。生产商充分利用了发展中国家的需求。例如,根据美国人口普查局分析并公布的数据,截至2024年11月,美国石油焦的年均产量在2014年至2023年期间保持不变(4600万吨)。此外,2023年美国石油焦出口量约为4100万吨,略高于此前几年平均4000万吨的出口量。

在加拿大,石油焦市场格局深受地方政府支持的影响。例如,2024年3月,安大略省政府拨款1670万美元,用于配合联邦电力预开发计划,推广使用低品位石油焦作为发电厂燃料。该计划有望为安大略省多达480万户家庭和企业提供电力。因此,这项旨在提升该地区能源安全和可持续性的更广泛举措,可能会带动发电用石油焦的需求增长。

亚太市场分析

亚太地区石油焦市场的增长主要归功于日益增长的工业化、众多原油炼厂的存在以及稳定的经济增长。这些因素导致了对能源和原材料(包括石油焦)的高需求。此外,该地区大规模的基础设施建设和发展也带动了钢铁产量的扩张,进一步增加了石油焦作为炼钢碳源的应用。

为促进石油焦产业规模化发展,印度政府正在加快炼油厂和石油焦生产设施的审批流程。例如,2024年9月,印度政府宣布放宽对生石油焦和煅烧石油焦的进口规定,扩大允许进口的货物范围。政府扩大进口限制的目的是为了满足日益增长的石油焦需求,并确保为各种工业用途提供稳定的供应。

由于石油焦在各行各业的广泛应用,中国石油焦市场正经历显著增长。此外,国内的进出口活动也促进了市场增长。例如,经济复杂性观察站的报告显示,中国石油焦出口额达17.1亿美元,位居世界第三,石油焦出口量在中国排名第33位。2022年,中国石油焦进口额达53.4亿美元,位居世界第一,石油焦进口量在中国排名第66位。

石油焦市场参与者:

- 奥克斯博公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 阿明科资源

- 英国石油公司

- 雪佛龙公司

- 埃克森美孚

- 哈士奇能源

- 飞利浦66公司

- 信实工业

- 壳牌公司

- 瓦莱罗能源公司

- 沙莫金碳

- 马拉松石油公司

石油焦市场相关企业正积极转型,寻求可持续解决方案以满足能源效率需求。此外,大量投资正推动市场格局的变革。例如,2021年11月,欧佩克以外最大的原油出口国阿曼宣布,该国首个石油焦煅烧(CPC)项目——桑维拉碳素自由区公司(Sanvira Carbon FZC)已在苏哈尔自由区竣工。该项目投资额达1.5亿美元。由此可见,石油焦市场正蓬勃发展,与不断变化的生态系统需求相契合。

以下是一些主要参与者的名单:

最新发展

- 2024年11月,沙特阿美、中国石化和福建石油化工股份有限公司(FPCL)在中国启动了一座新的炼油和石化一体化综合体的建设。该设施配备一套年产能1600万吨的炼油装置。

- 据报道,2023 年 10 月,委内瑞拉国家石油公司PDVSA 与土耳其公司Latif Petrol和圣文森特和格林纳丁斯公司 Reussi Trading 签署了两份新合同,出口高达 160 万吨石油焦。

- Report ID: 6093

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。