骨整合植入物市场展望:

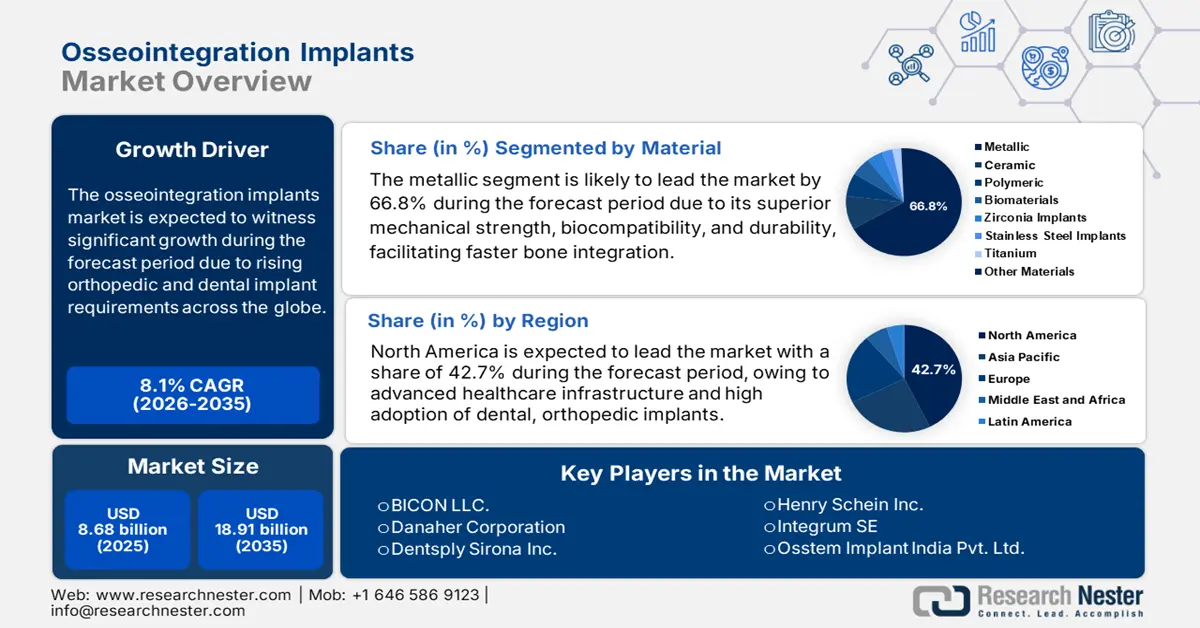

2025年,骨整合植入物市场规模超过86.8亿美元,预计到2035年将超过189.1亿美元,预测期内(即2026年至2035年)的复合年增长率将超过8.1%。预计到2026年,骨整合植入物的行业规模将达到93.1亿美元。

全球骨整合植入物市场正在快速扩张,这得益于牙科和骨科疾病负担的日益加重、医疗技术的进步以及骨整合手术的日益普及。这些植入物在活体骨骼和人工植入物之间建立结构和功能连接,广泛应用于牙科植入物、关节置换和假肢。此外,生物材料和表面改性技术的持续创新也提高了植入物的耐用性和成功率,从而推动了市场扩张。

此外,老年人口的增长和人们对治疗程序认识的提高,也极大地促进了市场进一步增长。根据世界卫生组织2023年7月发布的报告,全球约有5.28亿人被诊断患有骨关节炎,在过去几十年中增长了113%。报告进一步指出,其中73%的确诊患者年龄超过55岁,60%为女性。膝关节是最常见的受累关节,其次是髋关节和手关节。因此,该疾病的高患病率增加了对关节置换的需求,从而推动了市场的增长。

关键 骨整合植入物 市场洞察摘要:

区域亮点:

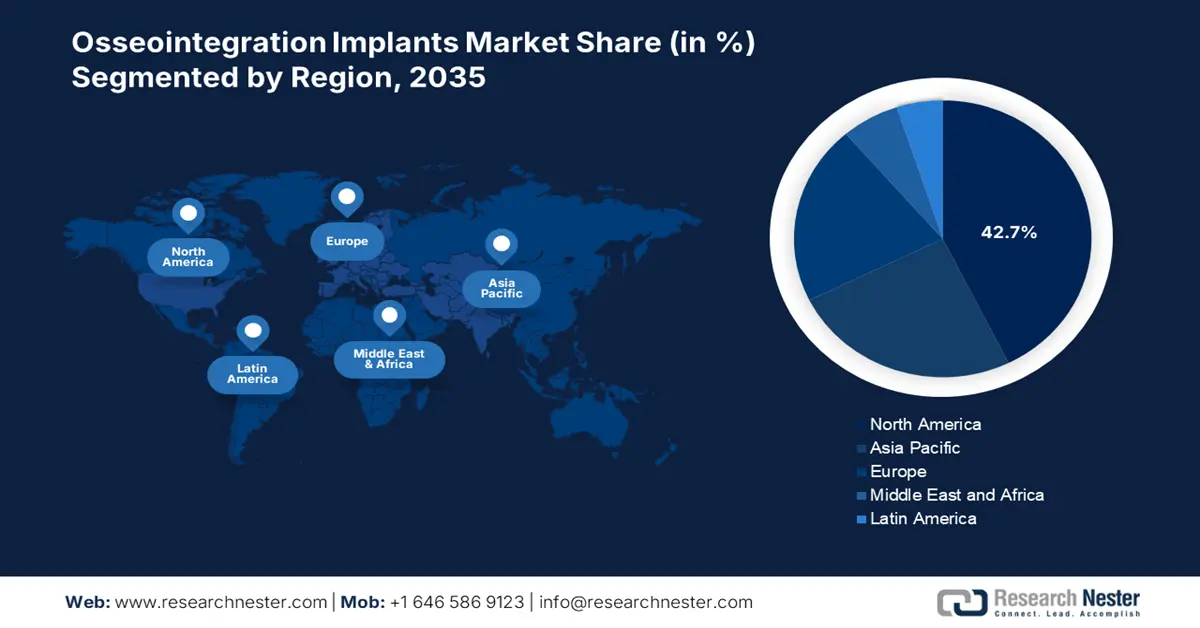

- 北美以 42.7% 的市场份额领先骨整合植入物市场,这得益于其完善的医疗基础设施以及牙科、脊柱和骨科植入物日益普及的推动,确保了到 2035 年该市场将保持强劲增长。

细分市场洞察:

- 预计到 2035 年,金属植入物市场将占据 66.8% 的市场份额,这得益于其卓越的机械强度、生物相容性和耐用性。

- 预计到 2035 年,牙科植入物市场将占据 52.4% 的市场份额,这得益于牙齿脱落率的上升和植入技术的进步。

主要增长趋势:

- 牙科和骨科疾病负担加重

- 技术进步

主要挑战:

- 植入物和手术费用高昂

- 植入物失败的风险

- 主要参与者:丹纳赫集团、登士柏西诺德公司、亨利施恩公司、Integrum SE。

全球 骨整合植入物 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模: 86.8 亿美元

- 2026 年市场规模: 93.1 亿美元

- 预计市场规模: 2035 年将达到 189.1 亿美元

- 增长预测: 8.1% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 42.7%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、德国、日本、英国、法国

- 新兴国家:中国、印度、日本、韩国、新加坡

Last updated on : 28 August, 2025

骨整合植入物市场的增长动力和挑战:

增长动力

- 牙科和骨科疾病负担加重:牙科和骨科疾病患病率的上升以及种植体的普及是骨整合种植体市场展现丰厚增长机会的关键驱动力。根据2021年3月发表在《美国国家医学图书馆杂志》(NLM)上的一项研究,骨整合种植体的3年存活率为98.9%,5年存活率为98.5%,10年存活率为96.8%,15年存活率为94.0%。此外,就患者而言,3年成功率为97.1%,5年成功率为96.7%,10年成功率为92.5%,15年成功率为86%。因此,高成功率凸显了种植体的可靠性,进一步推动了其高需求。

- 技术进步:种植技术的持续创新显著推动了骨整合种植体市场的增长。钛和氧化锆等生物相容性材料的开发增强了种植体的结合力,并降低了排斥风险。例如,登士柏西诺德公司于2023年3月宣布推出DS OmniTaper种植系统。该系统旨在通过先进技术扩展其EV种植体系列,以提高疗效,并通过预装的临时基托加速骨愈合。这些创新凭借其多样化的临床应用,进一步增强了市场竞争力。

挑战

- 植入物和手术成本高昂:骨整合植入物成本的不断上涨以及手术的复杂性带来了巨大的挑战。钛和氧化锆等材料的高昂价格进一步加剧了这些费用,使得特定群体的患者难以负担。此外,术后康复、漫长的恢复期以及后续治疗也给成骨不连骨市场带来了挑战,限制了该行业的扩张。

- 种植体失败风险:感染、种植体周围炎、机械松动以及骨整合不良导致种植体并发症风险持续存在,这仍然是骨整合种植体市场增长的关键挑战。此外,骨质疏松、吸烟、糖尿病以及种植体植入不当可能导致额外的手术、较长的恢复时间和更高的成本,从而影响种植体的采用率。

骨整合植入物市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

8.1% |

|

基准年市场规模(2025年) |

86.8亿美元 |

|

预测年度市场规模(2035 年) |

189.1亿美元 |

|

区域范围 |

|

骨整合植入物市场细分:

材料(金属、陶瓷、聚合物、生物材料、氧化锆植入物、不锈钢植入物、钛)

到2035年,金属植入物有望占据骨整合植入物市场66.8%以上的份额。由于其卓越的机械强度、生物相容性和耐用性,金属植入物广受青睐。2025年3月,捷迈邦美控股公司宣布,Persona Revision SoluTion Femur获得美国食品药品监督管理局(FDA)批准,这是一款专为金属敏感患者设计的膝关节植入物。它由钛合金制成,不含镍、钴和铬等常见金属过敏原。这促进了对金属植入物的需求,进而提升了其在骨整合植入物中金属耐久性方面的作用。

产品(牙种植体、骨锚式假体、膝关节植入物、脊柱植入物)

预计到2035年底,种植牙市场将占据骨整合种植体市场约52.4%的份额。由于牙齿脱落的普遍存在,种植牙需求不断增长,而种植技术的进步也推动了对高效种植解决方案的需求。例如,2021年1月,诺贝尔生物护理服务公司(Nobel Biocare Services AG)宣布在美国推出Xeal和TiUltra表面,以增强软组织附着和早期骨整合。全球发展中经济体的患者群体正在接受种植牙;这些创新反过来又进一步推动了市场增长。

我们对全球骨整合植入物市场的深入分析包括以下部分:

产品 |

|

材料 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

骨整合植入物市场区域分析:

北美市场分析

预计到2035年,北美骨整合植入物市场的收入份额将超过42.7%。该地区受益于完善的医疗保健基础设施以及牙科、脊柱和骨科植入物日益普及的趋势。例如,2025年1月,史赛克公司宣布将其美国脊柱植入物业务出售给VB Spine LLC。这笔交易将使VB Spine能够独立运营,并独家使用关键技术。此举旨在推动该地区骨整合市场的重点创新。

美国骨整合植入物市场的发展得益于其强大的医疗器械行业、不断增长的医疗保健投资以及企业间的合作。2025年1月,SMAIO(骨科软件、机器和自适应植入物)宣布了与NuVasive, Inc.合作的最新进展,确认其专注于美国市场。该公司进一步表示,双方已就高级手术计划的开发和许可协议展开合作。作为此次合作的一部分,NuVasive, Inc. 在SMAIO于2022年4月首次公开募股(IPO)时投资了500万美元。此次合作旨在扩展该公司的手术计划解决方案并推进其商业化进程。

加拿大重视改善其广阔国土的医疗可及性,其骨整合植入物市场正稳步增长。骨整合植入物的需求激增,尤其是在3D打印和生物相容性材料应用于植入物制造领域之后。例如,2025年3月,THINK Surgical, Inc.宣布首次成功使用Waldemar Link GmbH & Co. KG的LinkSymphoKnee及其TMINI微型机器人系统。这项技术进步提高了膝关节手术的精准度,支持更先进的植入技术,并进一步推动了该国对植入物的需求。

亚太市场统计

预计亚太地区骨整合植入物市场将在预测期内实现最快增长。该地区的新兴经济体正致力于改善医疗保健基础设施并积极收购,以扩大进入牙科和骨科植入物市场的渠道。例如,2023年5月,捷迈邦美控股公司(Zimmer Biomet Holdings, Inc.)宣布收购奥西斯公司(Ossis Corporation),后者将为患者提供定制化的3D打印钛合金髋关节置换术和其他骨盆骨置换手术。因此,此类战略性收购将增强市场格局,推动该地区的创新。

印度骨整合植入物市场正在扩张,这主要得益于该国骨科和牙科植入手术数量的不断增加。本土植入物制造技术的进步以及农村地区医疗服务覆盖范围的扩大,进一步推动了市场扩张。2025年1月,印度理工学院古瓦哈提分校宣布与Miraclus Orthotech Pvt. Ltd.合作,推进骨科植入物和器械的研发。这些因素将显著推动市场创新和扩张,力争在2035年底取得更大成果。

中国骨整合植入物市场正因庞大的患者群体和政府在医疗保健领域的投入而蓬勃发展。中国强大的制造能力和技术进步正在加速市场增长,并推动该行业的转型。2024年9月,Regenity Biosciences宣布其牙科膜Matrixflex获得中国国家药品监督管理局批准。这是一种用于口腔外科手术的可植入胶原牙科膜,已在174名患者身上证明了其疗效。此外,中国人口老龄化日益加剧,需要高效可靠的解决方案,尤其需要骨再生和植入物稳定性。

骨整合植入物市场主要参与者:

- BICON 有限责任公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 丹纳赫公司

- 登士柏西诺德公司

- 亨利·沙因公司

- Integrum SE

- Osstem Implant 印度私人有限公司

- 史密斯和侄子公司

- 士卓曼集团

- Exactech公司

- 史赛克公司

- UNIK骨科公司

- 齐默邦美控股公司

- 登士柏西诺德公司

- NuVasive公司

- 保南生物科技有限公司

- 台达电子

- 威廉·德曼特控股公司

- 科利耳有限公司

- 美敦力公司

- 基斯通牙科公司

- Maxx Orthopedics公司

骨整合植入物市场的主要公司正专注于区域扩张,通过在新兴市场建立制造中心并进行收购来提高植入物的使用效率。例如,2024年2月,Zeda公司宣布收购骨科植入物公司(OIC),以扩大其在骨科植入物领域的全球影响力,满足日益增长的专业医疗保健解决方案需求。此次战略性收购是Zeda公司致力于革新全球医疗器械制造和分销模式的重大举措。这些收购策略正在促进公司的增长,并显著维持市场竞争力。

以下是该行业一些知名企业的名单:

最新发展

- 2025 年 3 月,Exactech, Inc.宣布首例使用其 Vantage Ankle3D 和带有 GPS 踝关节导航的 3D+tibial 植入物进行的手术成功,推动了行业发展并改善了患者的治疗效果。

- 2025年2月,台达电子宣布与保南生物科技股份有限公司合作,以智能软件解决方案升级其脊柱植入物生产线,提高质量、效率及全球供应链整合。

- 2024 年 9 月, Maxx Orthopedics, Inc.宣布美国 FDA 批准新款 Freedom Titan PCK 翻修膝关节系统,并与 UNIK Orthopedics, Inc. 建立合作伙伴关系。该公司专注于为关节置换手术提供优质的医疗设备、机器人和医疗软件。

- 2021年9月, Keystone Dental Inc.宣布融资2500万美元,以加速牙科植入物市场的增长,重点关注创新和数字化能力。

- Report ID: 7467

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。