近海支援船(OSV)市场展望:

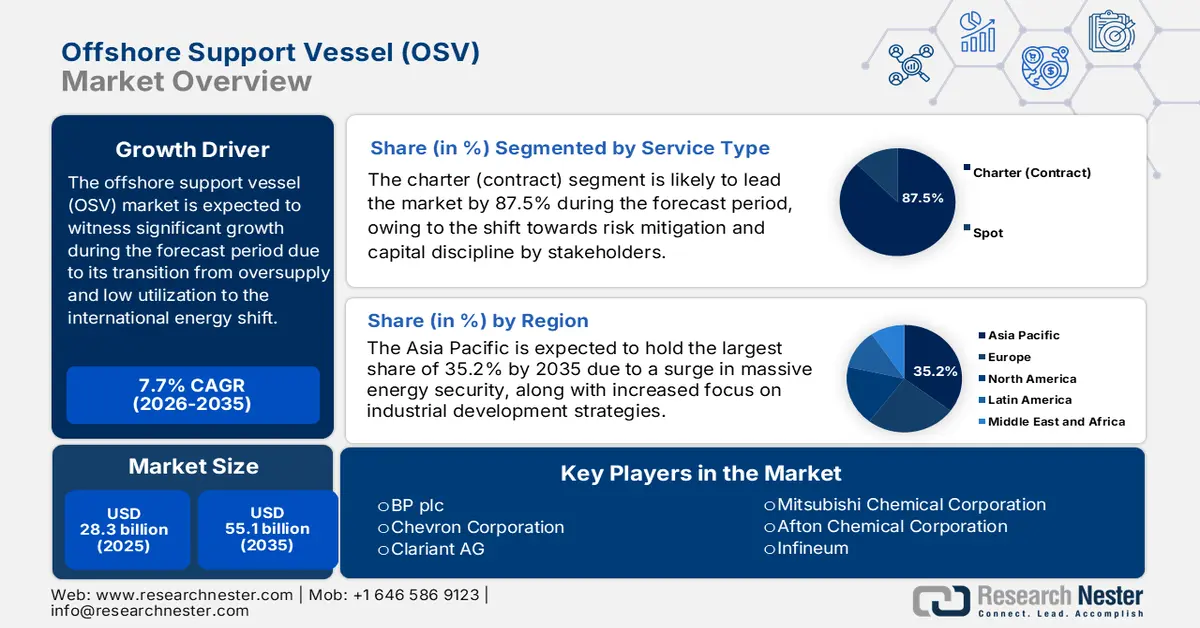

2025年,海上支援船(OSV)市场规模超过283亿美元,预计到2035年底将达到551亿美元,在预测期(即2026-2035年)内,复合年增长率为7.7%。2026年,海上支援船(OSV)行业规模估计为304亿美元。

海上支援船(OSV)市场正经历着显著的复苏和结构性转型,摆脱了长期低利用率和供应过剩的局面。尽管油气勘探仍然是市场需求的主要支柱,但国际能源转型正在重塑整个市场的未来。例如,根据国际能源署(IEA)发布的2025年数据报告,国际石油需求预计将增长0.8%,在2023年增长1.9%之后,达到193 EJ。相反,天然气需求预计增长2%,到2023年将增长近1%。因此,天然气和石油的并存蕴藏着巨大的增长机遇,预计这些因素将确保未来几年OSV市场销售额的持续增长。

按行业和地区划分的石油和天然气增长需求(2025 年)

油 | 天然气 | ||||

年 | 部门 | 需求增长(百万桶/日) | 年 | 地区 | 需求增长(EJ) |

2021 |

|

| 2000-2010 |

|

|

2022 |

|

| 2010-2019 |

|

|

2023 |

|

| 2019-2023 |

|

|

2024 |

|

| 2024 |

世界其他地区 |

|

来源:国际能源署

此外,绿色和双燃料技术的整合、海上风电领域的专业化、船队报废和现代化改造,以及集成化和数字化服务,都是推动全球海上支援船(OSV)市场发展的重要因素。根据《大气环境:X》2025年1月发表的一篇文章,海运承担了80%至90%的国际贸易,并造成了3%的国际二氧化碳排放。因此,为了控制排放,液化天然气(LNG)被广泛采用,因为它是一种无硫燃料,其燃烧产生的硫氧化物和颗粒物分别减少了90%至99%。此外,基于其减少二氧化碳排放的能力,LNG主要成分是甲烷,甲烷的二氧化碳排放量较低,同时其燃烧产生的二氧化碳比重质燃料油少近20%至25%。

关键 海上支援船 市场洞察摘要:

区域亮点:

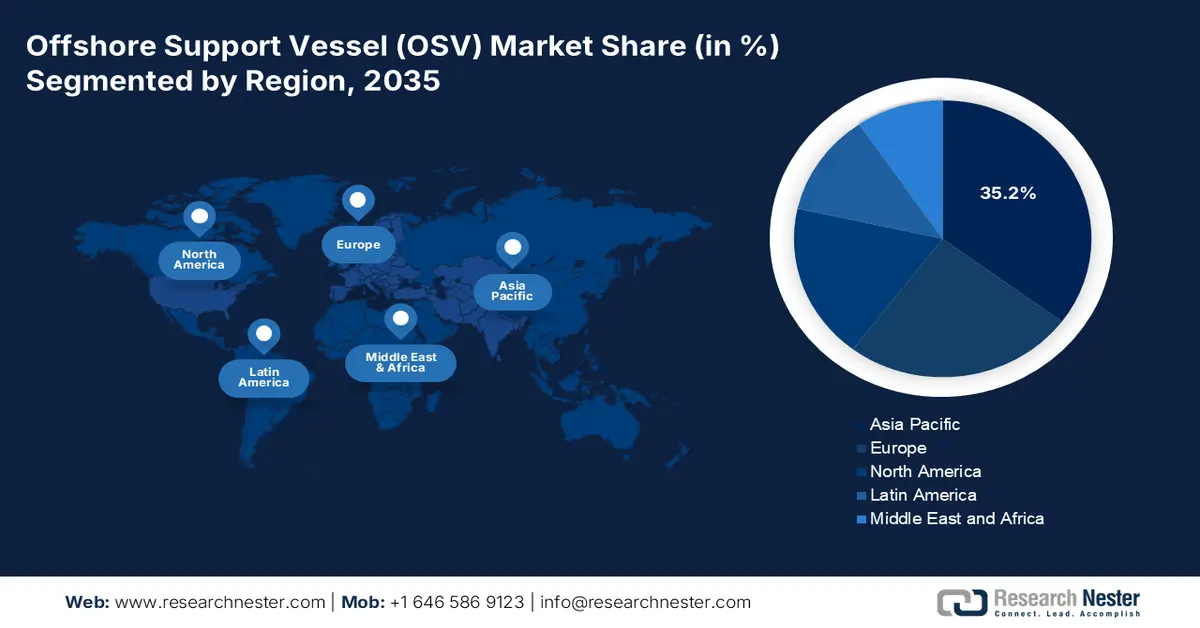

- 预计到 2035 年,亚太地区将在海上支援船 (OSV) 市场占据 35.2% 的份额,这得益于各国大力支持的能源安全优先事项和不断扩大的工业发展议程。

- 预计到 2035 年,北美将成为增长最快的地区,这得益于持续的油气活动和联邦政府对海上风电的加速投资。

细分市场洞察:

- 预计到 2035 年,海上支援船 (OSV) 市场的租赁(合同)子市场将占据 87.5% 的份额,这得益于资本纪律和全面风险缓解的战略转变。

- 预计到 2035 年,柴油-电力/混合动力汽车市场份额将达到第二大,这得益于燃油效率的大幅提高和排放量的降低,有助于满足严格的环保要求。

主要增长趋势:

- 海上风电的扩张

- 深水和超深水勘探

主要挑战:

- 劳动力转型和熟练船员短缺

- 地缘政治风险和监管不确定性

主要参与者:陶氏化学公司(美国)、埃克森美孚公司(美国)、壳牌公司(英国)、道达尔能源公司(法国)、英国石油公司(英国)、雪佛龙公司(美国)、科莱恩公司(瑞士)、路博润公司(美国)、纳尔科冠军公司(艺康集团旗下公司)(美国)、贝克休斯公司(美国)、科莱恩国际公司(英国)、三菱化学株式会社(日本)、艾夫顿化学公司(美国)、英富莱公司(英国)、出光兴产株式会社(日本)、马来西亚国家石油化学集团有限公司(马来西亚)、GS加德士公司(韩国)、印度石油公司(印度)、安索公司(美国)。

全球 海上支援船 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 283亿美元

- 2026年市场规模: 304亿美元

- 预计市场规模:到2035年将达到551亿美元

- 增长预测:年复合增长率 7.7%(2026-2035 年)

关键区域动态:

- 最大区域:亚太地区(到2035年占35.2%的份额)

- 增长最快的地区:北美

- 主要国家:美国、巴西、中国、挪威、英国

- 新兴国家:中国、印度、新加坡、韩国、日本

Last updated on : 4 December, 2025

海上支援船(OSV)市场——增长驱动因素和挑战

增长驱动因素

- 海上风电扩张:这被认为是推动市场发展的最强劲动力。为此,各国政府雄心勃勃地将全球海上风电装机容量提升作为重点目标,由此产生了对专业人员运输、维护和安装的长期且非周期性的需求。根据国际能源署(IEA)2025年的数据报告,2023年全球已成功安装1015吉瓦的风电装机容量,其中93%位于陆上系统,其余7%位于海上风电场。此外,由于各国正在规划或建设其首个海上风电场,预计未来几年海上风电的覆盖范围将继续扩大。而且,在新增的116吉瓦风电装机容量中,有9%来自海上风电技术,因此海上风电技术有望推动国际市场的发展。

- 深水和超深水勘探:随着浅水油气储量的逐渐成熟,这类勘探活动正迈向更具挑战性和深度的领域。这些复杂的项目需要配备先进动态定位能力的创新型大功率船舶,从而推动了海上供应船(OSV)市场的需求。此外,根据美国能源部2025年发布的一篇文章,由2005年《能源政策法案》(EPAct)启动的“超深水和非常规天然气及其他石油资源研究计划”将提供超过8年的4亿美元合作资金。该计划的显著特点包括:通过设立联邦咨询委员会并每年投入5000万美元,由非营利性联盟负责研究工作的管理,从而对整个市场产生积极影响。

- 投资助力油气行业复苏:国际转型和对能源安全日益重视推动了油气行业的反弹,尤其是在海上支援船(OSV)市场的油气项目最终投资决策方面。这适用于西非、南美的圭亚那和巴西以及中东等地区。这维持了对适用于油田物流和开发的MPSV、AHTS和PSV的核心需求。根据IEF组织2024年6月发表的一篇文章,由于成本上涨和需求增长,预计到2030年底,油气行业的年度资本支出将增长22%,以确保供应增加。此外,2025年至2030年间,还需要高达4.3万亿美元的新投资。而且,持续增长的支出需求实际上是基于石油需求预测,即石油日需求量将从2023年的1.03亿桶增长到2030年底的1.1亿桶。

挑战

- 劳动力转型与熟练船员短缺:海上海事行业正面临日益严峻的人力资本危机,这对全球海上支援船(OSV)市场造成了负面影响。此前,市场低迷时期,经验丰富的工程师、高级船员和海员会转而稳定海事和岸上产业。因此,重新吸引这些人才是一项挑战,而且由于该行业的历史周期性以及人们对高强度工作安排的普遍认知,大规模吸引新一代人才也存在风险。此外,采用最新的船舶技术,例如复杂的混合动力推进系统、创新的动态定位系统和风电场设备,需要更多样化的技术和技能,从而在市场发展中造成了人才缺口。

- 地缘政治风险和监管不确定性:海上支援船(OSV)市场运作往往处于复杂且有时相互冲突的监管框架以及地缘政治紧张局势的交汇点。此外,在环境方面,尽管脱碳方向明确,但具体路径仍不明朗。而且,关于未来可接受燃料、排放控制区和碳定价的法规仍在不断演变,这使得船舶的长期设计和投资决策极具投机性。关键增长区域被认为是地缘政治不稳定的热点地区,而南海等地区的领土争端,包括区域冲突和制裁机制,都可能立即导致合同条款失效、改变贸易路线并扰乱运营。

海上支援船(OSV)市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

7.7% |

|

基准年市场规模(2025 年) |

283亿美元 |

|

预测年份市场规模(2035 年) |

551亿美元 |

|

区域范围 |

|

海上支援船(OSV)市场细分:

服务类型细分分析

作为服务类型细分市场的一部分,租船(合同)细分市场预计到2035年底将占据87.5%的市场份额,成为最大的市场份额。该细分市场的增长主要得益于所有利益相关者向资本纪律和风险规避的根本性转变。海上项目的长周期性和复杂性也进一步推动了该细分市场的高份额增长。此外,无论是可再生能源还是油气领域的能源开发商,都需要确保船舶的长期可用性,以保障其巨额投资,从而进行长期的维护、安装和油田开发。而且,对于船东而言,获得多年期合同能够提供至关重要的收入可见性,这是获得船队升级或新造船融资的关键前提。

燃料类型细分市场分析

柴油-电力/混合动力船舶(属于燃料类型之一)预计将在预测期内占据海上支援船(OSV)市场第二大份额。该细分市场的增长主要得益于其显著的燃料节约,从而降低运营成本并减少排放,有助于满足严格的环保法规要求。根据美国能源部(DOE)2024年10月发表的一篇文章,50英尺长的“坚韧号”(Resilience)被认为是首艘柴油-电力混合动力研究船,有效载荷达5000磅,并具备多种研究能力。此外,“坚韧号”在柴油发动机驱动下可舒适地以20节的速度巡航,在电池驱动下则可达到近7节的航速。因此,随着这艘研究船的下水,该细分市场蕴藏着巨大的增长机遇。

应用细分市场分析

根据应用领域,预计到预测期结束时,深水作业领域将占据海上支援船(OSV)市场第三大份额。该领域的快速发展主要得益于其作为技术密集型、高价值海上作业前沿的地位。此外,深水项目通常具有极强的资本吸引力,其蕴藏的储量规模(尤其是在石油和天然气领域)以及持续的风能资源,往往能够支撑巨额的前期投资。深水作业需要高度复杂且昂贵的船舶,例如多用途支援船(MPSV)和坚固耐用的平台供应船(PSV),以及先进的动态定位(DP2/DP3)系统。此外,与浅水作业相比,深水作业的复杂性也导致了更高的日租金,因此,深水作业能够有效推动该领域的增长。

我们对市场的深入分析涵盖以下几个方面:

部分 | 子段 |

服务类型 |

|

燃料类型 |

|

应用 |

|

水深 |

|

最终用户 |

|

船舶类型 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

海上支援船(OSV)市场——区域分析

亚太市场洞察

预计到2035年底,亚太地区在海上支援船(OSV)市场将占据35.2%的最高份额。市场增长主要归功于国家大力支持的能源安全保障以及产业发展战略。此外,根据Fundamental Research于2024年9月发表的一篇文章,中国风能资源丰富,发电量约为17.5 PWh。目前,中国海上风能的利用率占国际总装机容量的21%,但总体占比有限,仅能满足区域电力需求的0.4%。此外,东南亚国家,如越南、马来西亚和印度尼西亚,已大力发展传统油气产业,并正在积极推进海上风电项目,这些都将促进市场经济增长。

由于江苏、广东等沿海省份将海上风电设施的建设纳入国家目标,中国海上风电市场正显著增长。据美国国家医学图书馆(NLM)2022年11月发表的一篇文章显示,江苏省海上风电装机容量最高,达4.2吉瓦;广东省预计到2035年底海上风电装机容量将增至30吉瓦,到2050年将达到65吉瓦。此外,广东省海上风电增速也最为显著,从2025年的3.0%增长到2030年的11.4%,预计到2050年将进一步增长至24.8%,从而带动全国海上风电市场的整体增长。

由于政策改革、战略性能源安全需求以及未开发的大型海上油气盆地的开发,印度海上支援船(OSV)市场也在不断增长。此外,政府的《油气勘探与许可政策》(HELP)以及近期推出的52个区块已发现小型油田(DSF)招标,极大地吸引了私人投资进入海上油气领域。根据印度石油信息局(PIB)政府部门2024年2月发布的报告,印度政府已批准开发总装机容量为4吉瓦的海上风能项目。此次招标项目包括位于泰米尔纳德邦海岸的4个区块,每个区块装机容量为1吉瓦,采用开放式接入方式。此外,印度海上风电的装机容量利用率(CUF)已接近50%,这对市场增长产生了积极影响。

北美市场洞察

预计到预测期结束时,北美海上支援船(OSV)市场将成为增长最快的地区。该地区市场的发展主要得益于墨西哥湾持续的油气活动,以及美国联邦政府对海上风电前所未有的投资。此外,该地区正逐步从传统主导市场转向能源转型项目,这也推动了市场增长。根据美国能源部(DOE)2025年发布的一篇文章,氢能和燃料电池技术办公室公布了清洁氢标准,即每公斤氢气二氧化碳当量(CO2e)为4公斤。该标准基于清洁氢生产税收抵免政策,为清洁氢生产商提供每公斤近3美元的补贴。此外,能源部还启动了“能源地球计划”(Energy Earthshots),旨在10年内将清洁氢成本降低80%,至每公斤1美元,从而促进市场发展。

由于联邦支出激增、离岸能源协会的成立以及政府开支的增加,美国市场正获得越来越大的发展动力。根据美国能源协会2022年的数据报告,美国有望在2030年底前将温室气体排放量减少24%至35%。此外,如果《通货膨胀削减法案》(IRA)最终获得通过,那么到同年年底,温室气体排放量的减少幅度将达到31%至44%。同时,美国清洁能源示范办公室(OCED)最新推出的58亿美元项目,旨在大力投资于旨在降低能源密集型行业排放的项目,从而推动了工业设施的逐步推广。此外,清洁氢气生产税收抵免政策也对美国市场产生了积极影响。

美国新的清洁氢气生产税收抵免政策(2022 年)

碳排放强度(kg CO2e/kg H2) | 氢气 PTC 信用额度最高(美元/公斤氢气) |

0 到 0.4 | 3.0 美元 |

0.4 至 1.5 | 1.0 美元 |

1.5 至 2.5 | 0.7美元 |

2.5 至 4 | 0.6美元 |

资料来源:美国能源协会

由于大西洋沿岸风电项目的推动、投资税收抵免政策、联邦监管改革、退役责任、持续的海上油气活动,以及北极主权关系和关键矿产资源,加拿大海上支援船(OSV)市场正逐步发展。例如,2022年9月,新斯科舍省政府明确表示,计划到2030年底提供5吉瓦的海上风能,以大力支持其新兴的绿色氢能产业。此外,根据加拿大政府2023年11月发布的一篇文章,该国2023年预算案已提出推出清洁氢能投资税收抵免计划,旨在以15%的抵免率支持清洁氨的生产。此外,拟议的税收措施也确保了财政收入的增长,这对该国市场的发展也产生了积极影响。

加拿大拟议税收措施对年度财政收入的影响(2023 年)

税种 | 2024-2025 | 2025-2026 | 2026-2027 | 2027-2028 | 2028-2029 | 全部的 |

清洁技术和清洁电力投资税收抵免——利用废弃生物质的设备 | 26 | 193 | 214 | 210 | 210 | 853 |

区域新闻工作者劳动税抵免 | 60 | 30 | 30 | 5 | 4 | 129 |

金融机构股息收入扣除——例外情况 | 40 | 45 | 40 | 45 | 45 | 215 |

资料来源:加拿大政府

欧洲市场洞察

预计在既定时期内,欧洲海上支援船(OSV)市场将以相当快的速度发展。该地区市场增长的主要驱动力在于其作为能源转型海洋支援领域监管中心和全球创新中心的地位。此外,具有法律约束力的区域绿色协议以及REPowerEU计划也推动了市场增长,该计划要求大幅扩展海上可再生能源项目,以实现能源独立和气候中和。另外,根据世界经济论坛2023年12月发表的一篇文章,到2030年底,低碳氢能战略将实现近30太瓦时(约合0.9百万吨/年)绿色氢能的快速生产,这实际上包含了向该地区管道出口氢能的方案,有利于提振市场。

由于英国政府强制推行海上风电项目,以及成熟的油气产业,英国海上支援船(OSV)市场日益受到关注。此外,英国政府于2022年4月发表的一篇文章指出,通过采用智能规划,可以将部署速度提高25%,从而在保持高环境标准的同时,进一步提升海上风电项目规模。同时,英国政府的目标是到2030年底实现50吉瓦的装机容量,其中包括近5吉瓦的先进漂浮式风电。预计这将为该行业创造9万个就业机会。此外,英国政府还投入近1.6亿英镑用于供应链和港口建设,以及3100万英镑用于研发,为海上风电的整体部署提供强有力的支持。

由于挪威政府积极推进海上风电发展,以及整个海事行业的电气化进程,挪威的近海支援船(OSV)市场也在蓬勃发展。例如,根据欧洲风能组织(Wind Europe Organization)2022年6月发表的一篇文章,挪威政府计划到2040年底前建成30吉瓦的海上风电装机容量。为实现这一目标,挪威政府已成功确定两个重点发展区域,并正稳步推进一项1.5吉瓦漂浮式风电场的招标,预计明年将启动。此外,目前该地区仅有3座漂浮式风电场,总装机容量超过100兆瓦。挪威企业有望占据国际漂浮式风电市场5%至14%的份额,相当于95亿欧元的营业额,这使其具备了推动市场增长的潜力。

海上支援船(OSV)市场主要参与者:

- 巴斯夫股份公司(德国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 陶氏公司(美国)

- 埃克森美孚公司(美国)

- 壳牌有限公司(英国)

- 道达尔能源公司(法国)

- 英国石油公司(英国)

- 雪佛龙公司(美国)

- 科莱恩股份公司(瑞士)

- 路博润公司(美国)

- 纳尔科冠军(艺康集团旗下公司)(美国)

- 贝克休斯公司(美国)

- 科莱达国际有限公司(英国)

- 三菱化学株式会社(日本)

- 美国艾夫顿化学公司

- 英富莱(英国)

- 出光兴产株式会社(日本)

- 马石油化学集团有限公司(马来西亚)

- GS Caltex Corporation(韩国)

- 印度石油公司(IOCL)(印度)

- AMSOIL公司(美国)

- 巴斯夫股份公司(BASF SE)被誉为国际化工行业的领导者,也是高性能添加剂、润滑油和腐蚀抑制剂的关键供应商,这些产品对海上作业至关重要。巴斯夫致力于研发先进的燃料和润滑解决方案,旨在提升发动机效率,并满足敏感海洋生态系统中严格的环境法规要求。此外,根据其2024年年度报告,巴斯夫的销售额达653亿欧元,息税折旧摊销前利润(EBITDA)为79亿欧元,资本回报率(ROCE)为5.1%。

- 陶氏公司提供重要的特种化学品和创新材料,例如涂料和流体,可保护严苛环境下的部件免受极端压力和海水腐蚀。其在配方化学领域的进步有助于减少维护工作,延长海上船队的设备使用寿命。

- 埃克森美孚公司是一家大型综合性化工和能源公司,同时也是高性能船用润滑油和基础油的主要供应商,其产品专为满足海上支援船的严苛工况而设计。凭借其技术专长,埃克森美孚的产品和服务能够确保国际海上支援船作业中发动机的可靠运行和燃油经济性的优化。因此,根据其2024年年度报告,该公司实现了340亿美元的盈利、550亿美元的经营活动现金流以及超过120亿美元的结构性成本支出。

- 壳牌公司被视为海上支援船(OSV)化学品市场的领军企业,旗下拥有众多知名品牌,提供种类繁多的船用燃料、特种液压油和润滑油产品。该公司在尖端低碳生物润滑油的研发以及海上资产监测服务的数字化方面投入巨资,因此被认为是该领域的杰出贡献者。

- TotalEnergies SE是一家知名的优质钻井液、燃料添加剂和润滑油供应商,其产品专为海上天然气、石油和可再生能源行业量身定制。该公司致力于开发可持续的化学解决方案,以帮助减少海上作业对环境的影响,其市场贡献显而易见。

以下是全球市场主要参与者的名单:

全球市场被认为是寡头垄断市场,主要由道达尔能源、埃克森美孚和壳牌等综合能源巨头以及陶氏化学和巴斯夫等多元化化工企业主导。它们的战略优势源于垂直整合以及润滑油和高价值添加剂的供应。此外,它们的战略有效地围绕数字化和可持续发展展开,这也推动了市场的增长。领先企业正大力投资于可生物降解和生物基润滑油以及燃料的研发,以满足强大的预测分析和状态监测服务的需求。此外,Sea1Offshore于2024年11月成功实现了增长目标,从中远海运引进了两艘最新一代海上能源支援船。因此,在2027年交付这两艘新船后,该公司预计将拥有19艘现代化海上船舶。

海上支援船(OSV)市场企业格局:

最新发展

- 2025 年 11 月, Windcat与 Damen 造船集团正式签署了一份合同,订购最新的多用途住宿支持船 (MP-ASV),并可选择再订购 5 艘。这些船舶将结合巨大的开放式甲板和水下起重机,确保高效节能的运营。

- 2025 年 1 月,劳斯莱斯为世界上速度最快的海上人员运输船提供动力,海上试验表明其最高速度可达 53 节,每艘船都由四台 16 缸 MTU 2000 系列发动机提供动力。

- 2024年5月,住友商事株式会社与IWS Fleet AS达成战略协议,拟收购IWS Fleet的股份。因此,根据该协议,预计两家公司将通过扩大可再生能源生产,为实现碳中和社会做出贡献。

- Report ID: 5025

- Published Date: Dec 04, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

海上支援船 市场报告范围

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。