市场概况

氧疗市场包括用于容纳并向呼吸功能受损患者的呼吸系统输送特定浓度的氧气或帮助伤口愈合和其他需要额外供氧的应用的产品。北美和欧洲氧疗市场2019年达到314098万美元,预计到2028年将达到607388万美元,在预测期内(即2021-2028年)各地区的复合年增长率为7.60%。市场的增长主要归因于该地区对各种呼吸护理医疗设备的需求不断增长。

目前,氧疗设备正用于治疗各种健康疾病,例如慢性阻塞性肺病(COPD)、哮喘等。这些呼吸系统疾病的患病率不断上升,促进了氧疗市场的扩大。此外,技术先进的氧疗设备的开发也有望推动市场增长。此外,制造商和医疗保健提供者之间日益加强的合作预计也将推动未来几年对先进氧疗产品的需求。

此外,技术创新、医学界对开发早期治疗产品的意识不断提高等各种因素导致对这些产品的需求增加。此外,改变政府举措以改善偏远地区医疗资源的可用性和可及性也导致患者在早期阶段获得呼吸护理。

2018-2028 年区域增长亮点

北美在 2019 年占有重要的市场份额,预计在预测期内将主导市场。该地区的增长可归因于政府和私人实体对医疗保健的投资增加,以维持医疗机构提供的最高质量的护理。美国是推动该地区增长的主要国家,2019年市场价值达到15.860亿美元,预计在预测期内复合年增长率为7.95%。随着越来越多地采用创新氧疗技术改善整体生活质量,预计市场将在预测期内增长。

此外,各医疗和生物医药公司在呼吸健康领域的研发活动增加,以及北美慢性阻塞性肺病和哮喘等疾病适应症病例的增加,预计将进一步推动氧疗市场的发展。此外,随着越来越多的最终用户转向先进技术来有效管理疾病适应症,以减少对医药产品的依赖,并通过适当的支持提高整体生活质量,预计 COVID-19 的爆发将对市场产生积极影响。关心。

与许多其他国家相比,美国的医疗保健基础设施非常先进,拥有高可用性的医疗技术和最先进的设施,并且医疗保健领域的支出能力比全球任何其他国家都高。由于中美之间的地缘政治紧张局势,美国目前的医疗保健支出正在发生变化。 2018年,美国共有医院6,146家,入院人数36,353,946人次,总费用11,122亿美元。

然而,其他因素,例如影响各种医疗产品贸易的各国地缘政治紧张局势加剧、健康指标的不确定性和错误信息的发生以及日益严重的内乱,预计将对产品需求和需求的有效平衡产生负面影响。供应。

由于德国、英国、法国和意大利等国家对氧疗的需求不断增加,预计到 2028 年,欧洲市场规模将达到 24.853 亿美元。据观察,随着各种支持性护理设备的出现,该地区对有效氧疗产品的需求不断增加,以改善慢性阻塞性肺病和哮喘等疾病患者的整体呼吸健康。

市场细分概要

按产品分类

根据产品类型细分,市场分为氧源设备、供氧设备和高压氧治疗舱。其中,氧源设备领域目前需求最高。该细分市场在 2018 年占据最大市场份额,为 67.97%,预计到 2020 年将占据 22.8698 亿美元的市场规模。预计该细分市场在预测期内的复合年增长率将达到 7.36% 。

多年来,氧源设备不断发展,以解决与氧疗相关的挑战。氧疗设备大致分为氧气浓缩器、氧气瓶和氧气罐以及 PAP 设备。单击下载样本报告

制氧机用于为患有慢性阻塞性肺病(COPD)等肺部疾病的患者提供长期氧疗。根据世界卫生组织的数据,慢性阻塞性肺病是一种进行性危及生命的肺部疾病,该疾病在北美和欧洲国家的患病率正在增加。

按指示

根据适应症细分,市场分为慢性阻塞性肺病、哮喘、囊性纤维化、肺炎、呼吸窘迫综合征、阻塞性睡眠呼吸暂停等。其中,慢性阻塞性肺疾病领域目前产生的需求最高,2019 年市场规模为 12.0338 亿美元,预计在预测期内复合年增长率为 8.22%。

慢性阻塞性肺疾病(COPD)是一种常见的呼吸道疾病,可进一步导致呼吸困难。吸烟被认为是该病的主要原因。据世界卫生组织称,烟草每年导致约 800 万人死亡,这进一步导致慢性阻塞性肺病 (COPD) 发病率不断上升。

根据慢性阻塞性肺疾病全球倡议,呼吸系统疾病占欧盟医疗保健预算直接成本的 6%,其中约 56% 归因于慢性阻塞性肺病。这进一步造成了对先进氧疗设备的需求激增,从而迎合了市场的扩大。

该市场主要由慢性阻塞性肺病患者高患病率产生的持续需求驱动。

按便携性

根据便携性,市场分为独立设备和便携式设备细分市场,其中独立设备细分市场占据最大市场,到 2020 年将达到 25.3201 亿美元。该细分市场预计将以 7.17% 的复合年增长率增长。时期。

独立设备在北美和欧洲氧疗市场占据最大份额。这些是固定设备,与便携式设备相比,它们相对更大、更笨重。这些设备满足了大型医疗机构的要求,与小型诊所和其他机构的紧急情况相比,这些机构的呼吸系统疾病患者人数较多,通常需要更长的治疗时间。

然而,就总氧气输出而言,这些设备由于其更大的存储容量而每分钟产生更多的氧气。此外,它还提供持续的氧气流,并在吸气和呼气过程中持续运行。

按分销渠道

根据分销渠道,市场分为线上和线下渠道。氧疗产品更常通过线下销售渠道销售。预计在线细分市场在预测期内将以更高的速度增长,复合年增长率为 8.14%,同时 2019 年市场规模为 7.6681 亿美元。

尽管目前在线销售渠道正在快速增长,但大部分市场是由直接从制造商或当地经销商处传统的线下购买驱动的。此外,通过各种在线销售渠道交付假冒产品尤其令最终用户担忧。此外,线下商店还为买家提供折扣、批量或在特殊情况下甚至以批发价挑选合适的供应品。此外,客户可以轻松地与销售人员或医疗保健专业人员就医疗器械进行互动,这可以进一步使客户做出适当的选择。此外,除了集中器等资本设备产品外,销售额的很大一部分来自可信赖的消耗品和一次性产品制造商产生的经常性收入。

按最终用户

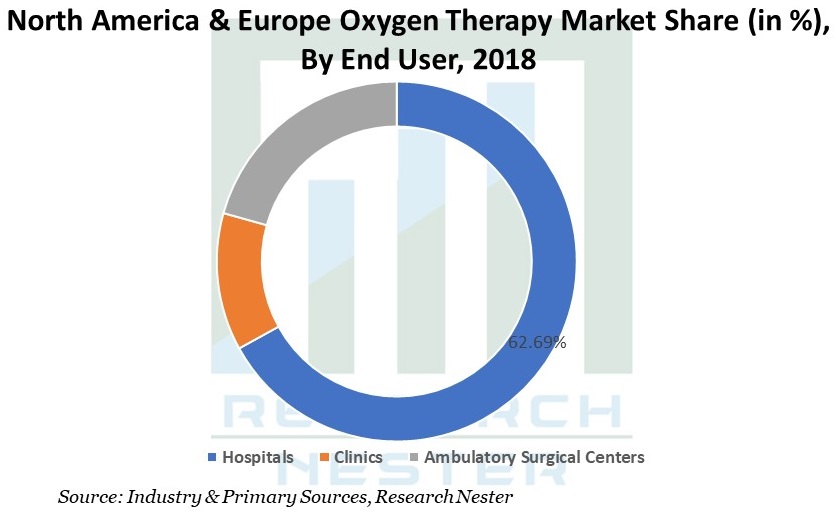

根据最终用户,市场分为医院、诊所、门诊手术中心等,其中医院细分市场在 2018 年占据 62.69% 的市场份额,以 21.0760 亿美元占据最大市场2020 年,预计在预测期内复合年增长率为 7.31%。这主要是由于这些较大的设施的客流量较高,这些设施为需要高级护理的呼吸系统疾病提供专门护理。

与其他医疗机构相比,医院的患者涌入量很高,因此对氧疗设备的需求很高。据AHA统计,美国注册医院总数为5,534家,美国注册医院总费用为991,531.8百万美元,这进一步预计将增加对氧疗设备的需求。此外,医院还在研发方面进行了大量投资,预计随后将为市场做出贡献。

市场驱动因素和挑战

增长指标

增加医疗支出

预计该地区老年人口的增加将增加对治疗各种呼吸道疾病所需的先进产品的需求。根据美国国立卫生研究院的数据,慢性阻塞性肺疾病 (COPD) 是 65 岁及以上人群的第三大死因。此外,预计到2020年,60岁及以上年龄组的人口数量将超过5岁以下儿童的数量。呼吸系统疾病患病率的不断上升预计将进一步增加对先进医疗保健产品的需求,从而增加现有医疗保健基础设施的压力。各国越来越多地投资以改善患者的治疗效果和整体生活质量。

医疗保健是北美和欧洲增长最快的行业之一。该地区各公共和私营公司不断增长的医疗保健投资是氧疗市场的驱动力。根据医疗保险和医疗补助服务中心的数据,从 2000 年到 2018 年,美国国家医疗支出从 13692 亿美元增长到 36494 亿美元。患者护理方面的医疗支出从 2010 年的 0.3% 大幅增加到 2018 年的 2.4%。根据经合组织的数据,平均公共资金占政府总支出的15%。

肺炎发病率增加

由于肺炎和其他呼吸道疾病的患病率不断增加,氧疗市场在过去几年中出现了显着增长。

此外,根据联合国儿童基金会的数据,肺炎导致的儿童死亡人数比其他传染病还要多,这使其成为全球关注的问题,因此美国和德国等高收入国家正在投资以最大限度地减少和有效管理风险。

这进一步造成了对氧气瓶和其他设备的需求激增,预计这反过来将加速未来几年的市场增长。除肺炎外,慢性阻塞性肺病(COPD)、哮喘等其他呼吸系统疾病也导致对氧疗设备的需求激增,从而推动了市场增长。

增加研发和医疗保健支出

政府以及世界卫生组织等其他组织资助的各种国际研究项目的投资不断增加,是加速市场增长的主要因素之一。

此外,由于老年人口增加、慢性病患病率增加、医疗服务价格上涨等,北美和欧洲各国的医疗保健支出多年来逐渐增加。此外,研发领域投资的增加预计也将促进预测期内的市场增长。

根据 Health System Tracker 的数据,2017 年美国的健康支出增加了一倍多,达到 3.5 万亿美元,其中包括医疗保健和健康相关活动的支出,包括公共和私人基金的支出。美国、德国、英国等国家先进的医疗基础设施预计也将有助于市场的增长。

不断进步的技术

呼吸系统疾病的日益流行鼓励各个制造商开发采用最新技术的先进产品。基于技术的治疗目前正在不断发展,因此产生了对先进治疗解决方案的需求。最近,已经开发出多种产品用于不同临床情况下的急性和呼吸衰竭的治疗。目前,已经开发出各种创新技术,可以根据患者的需要自动调节氧气流量。

例如,最近开发了一款名为 Respironics SimplyFlo 的产品,其大小约为中型便携式制氧机。技术的进步和信息的使用将成为影响未来十年氧疗市场的驱动力。这将包括各种氧疗设备的进步。

越来越多的医疗机构正在采用高压舱技术等先进技术,为有伤口愈合和其他临床批准适应症特殊需求的患者提供先进护理。

挑战

严格的监管政策

由于几项严格的监管政策预计将对市场构成中等威胁,预计氧疗市场的参与者数量有限。此外,与氧疗设备相关的成本限制预计也会对其在第四大市场的需求产生负面影响。

。最新发展

。2019 年 12 月:斐雪派克医疗保健有限公司 (Fisher & Paykel Healthcare Limited) 宣布与各县 Manuka Health (CM Health) 建立 150 万美元的合作伙伴关系,以便在 Middlemore 医院提供临床研究。

2020 年 3 月:由于全球大流行病 COVID-19 的传播,Invacare Corporation 对长期护理床和制氧机的需求增加。此外,该公司致力于向业务部门分配适当的资源,这些部门的需求不断增长,同时减轻了 COVID-19 的负面运营和财务影响。

- Report ID: 2674

- Published Date: Jan 31, 2023

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

.北美和欧洲氧疗。 市场报告范围

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家