非PVC静脉输液袋市场展望:

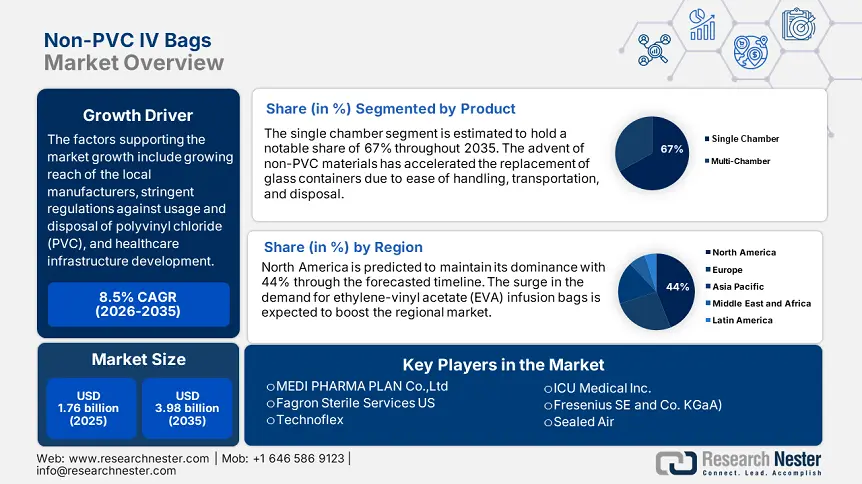

2025年,非PVC输液袋市场规模超过17.6亿美元,预计到2035年将超过39.8亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过8.5%。预计到2026年,非PVC输液袋的行业规模将达到18.9亿美元。

非PVC输液袋市场正在快速增长,原因是人们越来越担心传统PVC输液袋可能带来的健康问题。这些输液袋会将DEHP等有毒增塑剂渗入静脉输液,影响弱势患者群体。例如,贝朗医疗公司于2024年2月推出了新款肝素钠注射液,该注射液含有2000单位的0.9%氯化钠注射液,容量为1000毫升。该产品采用EXCEL输液容器制造,该容器不使用PVC、DEHP或天然橡胶乳胶,将患者和环境安全放在首位。

此外,随着慢性病、住院和老年人口发病率的上升,静脉输液的需求也在增长,因此对更安全、不含PVC制剂的需求也随之增加。例如,根据世界卫生组织2024年12月的统计数据,2021年,非传染性疾病在全球造成至少4300万人死亡,占全球死亡率的75%。此外,大多数非传染性疾病死亡病例(2021年至少有1900万人)归因于心血管疾病,其次是癌症(1000万人)、慢性呼吸系统疾病(400万人)和糖尿病(超过200万人死亡)。

由于非PVC材料比PVC更易于回收,且对环境的影响更小,市场也随着对医疗保健环境可持续性的日益关注而不断扩张。材料科学技术的进步使得人们能够获得基于非PVC的薄膜,这些薄膜在柔韧性、耐用性以及与广谱药物的兼容性方面与PVC具有相似甚至更优的性能。此外,家庭医疗保健和即时医疗市场的蓬勃发展预计将进一步推动市场需求,并使其保持并反映出更高的增长轨迹。

关键 非 PVC 输液袋 市场洞察摘要:

区域亮点:

- 北美以 44% 的市场份额领先于非 PVC 输液袋市场,这得益于各公司不断扩大输液袋产品组合以及避免包装缺陷,确保了 2026 年至 2035 年期间的强劲增长。

- 预计到 2035 年,亚太地区的非 PVC 输液袋市场将实现大幅增长,这得益于多腔容器的使用不断扩大以及定制产品的供应。

细分市场洞察:

- 单腔静脉输液器市场预计到 2035 年将占据 67% 的市场份额,这得益于其易用性和方便适应各种静脉治疗的特点。

主要增长趋势:

- 人们对聚氯乙烯 (PVC) 有害影响的认识不断提高

- 医疗保健支出和基础设施建设不断增加

主要挑战:

- 材料兼容性问题

- 监管障碍

- 主要参与者:百特 (Baxter)、B. Braun Melsungen AG、辉瑞公司 (Pfizer, Inc.) (Hospira)、费森尤斯卡比 (Fresenius Kabi AG)、JW Life Science。

全球 非 PVC 输液袋 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:17.6 亿美元

- 2026 年市场规模:18.9 亿美元

- 预计市场规模:2035 年将达到 39.8 亿美元

- 增长预测:8.5% 复合年增长率 (2026-2035)

主要区域动态:

- 最大的地区:北美(到2035年占比44%)

- 增长最快的地区:北美

- 主要国家:美国、中国、日本、德国、英国

- 新兴国家:中国、印度、日本、韩国、新加坡

Last updated on : 28 August, 2025

非 PVC 静脉输液袋市场的增长动力和挑战:

增长动力

人们对 PVC 有害影响的认识日益加深: PVC 引起的健康和环境问题日益成为非 PVC 输液袋市场的主要增长动力,并由此推动市场向更清洁、更环保的替代品转变。例如,Gufic Biosciences Ltd. 于 2022 年 9 月推出了采用可剥离铝箔的高品质双室输液袋,该输液袋由不含 DEHP 的聚丙烯制成。这些输液袋用于储存易损药品。因此,由于非 PVC 输液袋毒性更低、可回收性更高,其需求正在呈现惊人的增长势头。

- 医疗保健支出和基础设施建设的不断增长:医疗保健投资的不断增长以及提供高端医疗服务能力的不断增强,正在推动非PVC静脉输液袋市场中液体静脉输液应用的不断增长。例如,世界卫生组织于2025年3月公布,HIIP制定了多边解决方案,以提高分配给卫生部门的发展资金比例。世界卫生组织估计,大流行病防范每年的资金需求接近311亿美元,而与卫生相关的可持续发展目标(SDG)每年的资金缺口为3710亿美元。

挑战

材料兼容性问题:非PVC输液袋市场面临的关键挑战之一,是材料与各种药物制剂的兼容性问题。需要控制非PVC材料惰性的抑制以及药物分子的浸出或吸附,以确保药物的有效性和患者的安全。必须强制进行严格的基于条件的测试和审批,以评估某些非PVC聚合物与不同类别药物的兼容性,这可能导致开发周期延长和成本增加,从而阻碍其在市场上的广泛使用。

- 监管障碍:与不均衡且限制性较强的海外市场监管环境竞争是非PVC输液袋市场面临的主要威胁。由于材料安全性、生物相容性和可浸出性标准各异,进入特定区域市场需要进行大量的测试和记录。对于生产商而言,遵守这些多方面且有时相互冲突的标准可能非常困难,这可能会延长产品审批时间,并延缓非PVC输液袋替代品进入国际市场的步伐。

非 PVC 静脉输液袋市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

8.5% |

|

基准年市场规模(2025年) |

17.6亿美元 |

|

预测年度市场规模(2035 年) |

39.8亿美元 |

|

区域范围 |

|

非 PVC 静脉输液袋市场细分:

产品(单室、多室)

到2035年,单室输液袋市场预计将占据非PVC输液袋市场份额的67%以上,这得益于其易于使用和便捷的操作,能够适应各种标准静脉输液疗法。例如,2024年7月,美国食品药品监督管理局(FDA)批准了Amneal Pharmaceuticals公司新型磷酸钾0.9%氯化钠注射液即用型输液袋的新药申请(NDA)。通过这项批准,患有低磷血症的成人和儿童可以使用该注射液作为磷的来源。此外,单室输液系统同样具有简便易用的特点,从而降低了生产成本。

材料类型(聚丙烯输液袋、聚乙烯输液袋、乙烯醋酸乙烯酯)

预计乙烯醋酸乙烯酯 (EVA) 材料将在非 PVC 输液袋市场获得显著增长动力,因为 EVA 具有更优异的性能,例如更高的柔韧性、透明度以及与多种药物的兼容性。例如,Helapet 于 2025 年 3 月推出了其全新 EVA 输液袋系列,旨在用于安全的静脉输液以及液体和药品的储存。此外,该系列产品包含三个容量范围,从 250 毫升到 1000 毫升,适用于多种医疗用途。此外,EVA 的浸出性低于 PVC,并且还具有足够的抗冲击强度,因此成为大多数静脉输液应用的理想材料。

我们对全球非 PVC 静脉注射袋市场的深入分析包括以下几个部分:

产品 |

|

材料类型 |

|

内容类型 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

非 PVC 静脉注射袋市场区域分析:

北美市场分析

到2035年,北美非PVC输液袋市场的收入份额有望超过44%。这一增长可归因于各公司不断扩大的输液袋产品组合。例如,2021年3月,Fagron Sterile Services宣布已扩展其产品线,新增静脉输液袋。使用非PVC输液袋可以避免一些缺点,例如药物与包装材料之间的相互作用,以及容器搬运、运输和丢弃过程中的挑战。

美国非PVC输液袋市场的格局将主要取决于生产商对制造品质的关注,例如防潮性能、热稳定性和环保处置。例如,2022年4月,费森尤斯卡比(Fresenius Kabi)在美国推出了采用Freeflex即用型包装的葡萄糖酸钙氯化钠注射液。这些聚烯烃包装不含PVC,也不含邻苯二甲酸二(2-乙基己基)酯(DEHP)增塑剂。

在加拿大,非PVC输液袋市场受癌症病例上升的驱动,因此对输液袋的需求也随之增加。例如,加拿大癌症协会发布的统计数据显示,到2024年5月,将有12万名女性和12.71万名男性被诊断出癌症。因此,对癌症病例日益增长的担忧已将制造商的重点转向开发输液袋,以平衡可持续性和环保材料的双重目标。因此,预计市场在预测期内将稳步扩张。

亚太市场统计

预计在2025年至2035年的预测期内,亚太地区非PVC输液袋市场将大幅增长。由于其卓越的透明度、耐用性、稳定性、耐高压性、热封性和可重复使用性,它们常用于药品。因此,推动非PVC输液袋市场扩张的主要原因是各种材质多腔容器(包括肠外营养和药物复溶)的使用日益广泛,以及定制化产品的供应日益丰富。

在印度,非PVC输液袋市场蓬勃发展,得益于企业间的战略合作,这些合作旨在充分利用专业知识,并广泛覆盖医疗界。例如,2023年11月,印度斯坦抗生素公司(Hindustan Antibiotics)与Sanjivani Paranteral签署了一份生产输液制剂和输液套装的合同。合作成果是,在马哈拉施特拉邦浦那市建造了一座制造工厂,月产能为100万套输液套装和500万瓶输液瓶,总投资额为1000万美元。

中国非PVC静脉输液袋市场的发展得益于创新型药物输送技术日益普及和技术进步。此外,老龄人口不断增长、急性和慢性疾病发病率上升、静脉注射治疗的使用日益增多以及医疗保健支出的不断上涨,这些因素都在推动市场反应。例如,中华人民共和国国务院于2024年10月公布的数据表明,到2023年,中国60岁及以上人口将接近2.97亿,占全国总人口的21.1%。此外,65岁及以上人口占总人口的15.4%。

非 PVC 静脉输液袋市场主要参与者:

- MEDI PHARMA PLAN 有限公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- Fagron 无菌服务美国

- 泰克诺弗莱克斯

- ICU医疗公司

- 费森尤斯集团

- 巴克斯特

- B. Braun Melsungen AG

- 辉瑞公司(Hospira)

- 费森尤斯卡比股份公司

- JW生命科学

- 雷诺丽特

- PolyCine GmbH

- 密封空气

- 安吉普拉斯特私人有限公司

- 上海舒尔维护理有限公司

- 科腾公司

- 江西三鑫医疗科技有限公司

非PVC静脉输液袋市场由各大公司在研发方面投入的大量精力主导,这些公司旨在生产技术改进的产品并拓展其产品市场。例如,2022年11月,QuVa Pharma, Inc.宣布已为其复合静脉输液袋系列产品设计了双面单标签。这些新标签是由QuVa Pharma根据美国安全用药规范研究所(ISMP) 2022年最佳实践指南,并在咨询客户后创建的。

以下是一些关键球员的名单:

最新发展

- 2024 年 10 月, B. Braun Medical Inc.更新了公司为确保重要静脉注射液供应所做的努力,以应对飓风海伦对北卡罗来纳州一家大型静脉注射液制造厂造成的破坏以及飓风米尔顿造成的破坏。

- 2023 年 12 月,百特国际公司与西北医学合作完成了静脉注射袋回收试点项目的第一阶段。

- Report ID: 7548

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。