视障辅助技术市场展望:

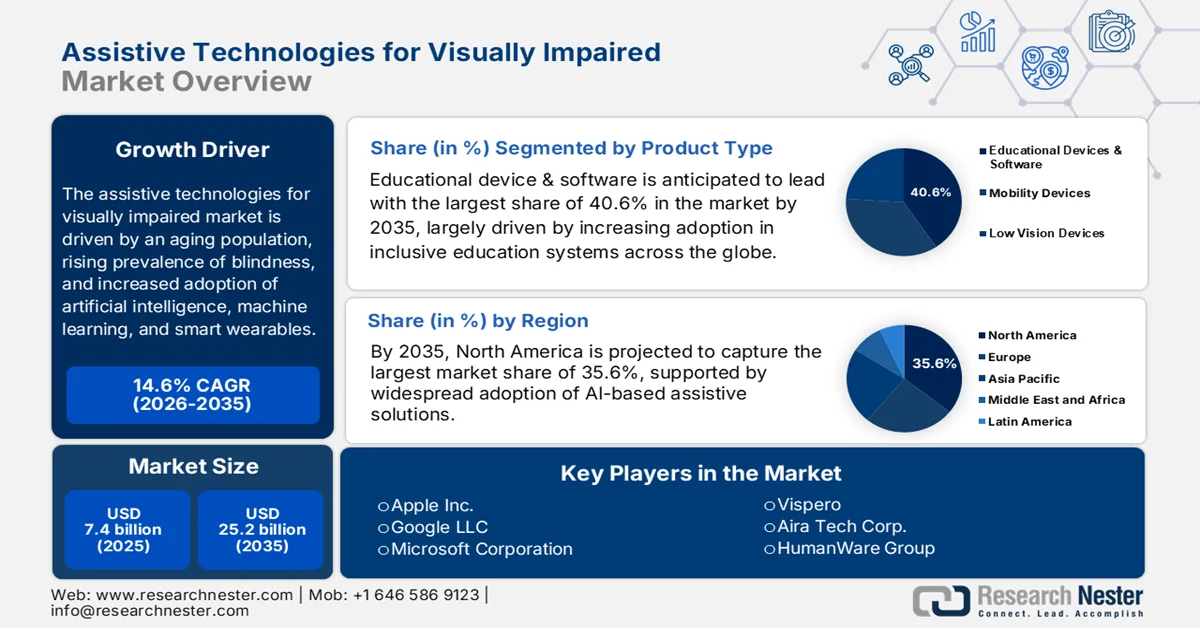

2025年,视障人士辅助技术市场规模为74亿美元,预计到2035年底将达到约252亿美元,在预测期(即2026-2035年)内复合年增长率为14.6%。2026年,视障人士辅助技术行业规模估计为84亿美元。

由于人工智能、计算机视觉和物联网导航等技术日益融入日常工具,视障辅助技术市场正经历持续扩张。全球视力障碍患病率的不断上升,被认为是推动市场发展的积极因素。世界卫生组织(世卫组织)于2026年2月发表的文章指出,全球至少有22亿人患有近视或远视障碍,其中约10亿例是可预防或未得到治疗的。文章还指出,视力障碍每年造成的全球生产力损失估计约为4110亿美元。在低收入国家,三分之二需要配眼镜的人无法获得眼镜;在全球范围内,二分之一需要白内障手术的人未能接受手术,这凸显了巨大的市场机遇。中低收入地区的视力障碍患病率约为高收入地区的四倍,因此,视障辅助技术市场前景乐观。

全球视力障碍负担:主要眼部疾病的关键原因及预计患病率(截至2026年)

视力障碍的原因 | 受影响人数估计(全球) |

白内障 | 9400万 |

屈光不正 | 8840万 |

青光眼 | 770万 |

糖尿病视网膜病变 | 390万 |

老花眼 | 8.26亿 |

来源:世界卫生组织

视障辅助技术市场正从传统的移动辅助设备转向更互联的设备和混合解决方案,将传统移动辅助设备与智能技术相结合,从而为消费级辅助工具创造了高速增长的市场环境。2022年7月,国际防盲协会(IAPB)指出,印度约有3400万人患有失明或中重度视力障碍,给社会经济造成了沉重的负担。根据Seva基金会的一份报告,按购买力平价计算,这种疾病每年造成的经济损失近544亿美元,约占印度GDP的0.6%。其成本影响主要体现在劳动力参与率下降、在职人员生产力损失以及终生收入损失,尤其对视障儿童而言更是如此。因此,这表明迫切需要价格合理的辅助技术,并加大对预防和康复体系的投入。

关键 为视障人士提供的辅助技术 市场洞察摘要:

区域亮点:

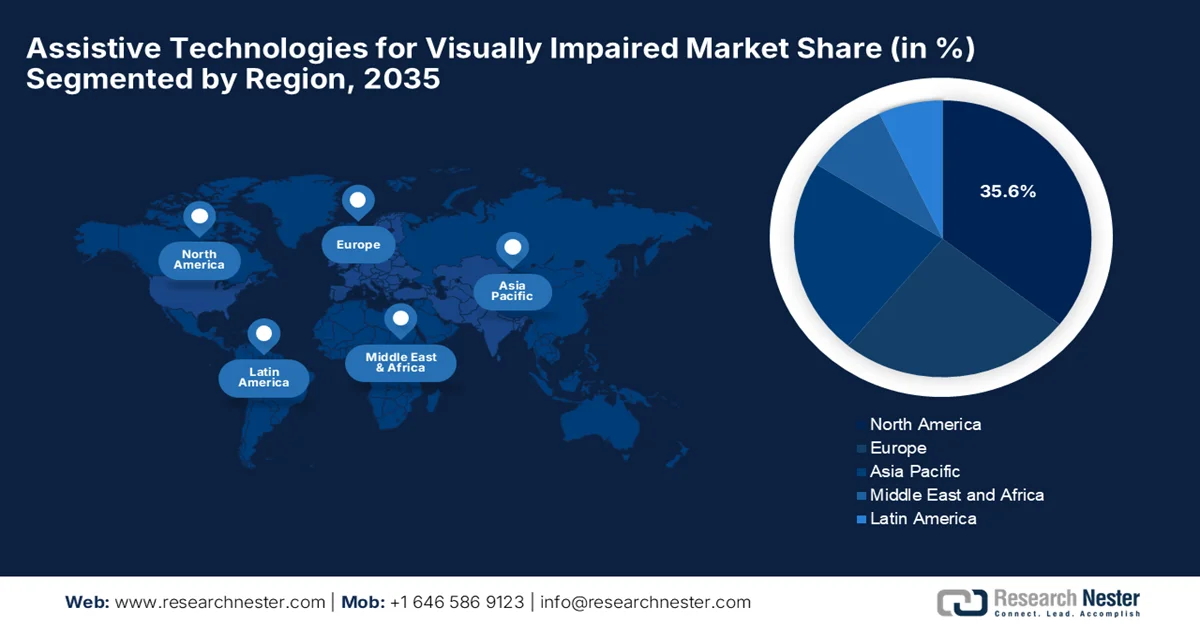

- 预计到2035年,北美将占据视障辅助技术市场35.6%的份额,这主要归功于其强大的医疗保健基础设施和人工智能辅助解决方案的广泛应用。

- 受庞大的视障人口和日益增长的数字化普及率的推动,亚太地区预计在预测期内将出现显著增长。

细分市场洞察:

- 预计到2035年,在全球融合教育体系日益普及的推动下,视障辅助技术市场中教育设备及软件细分领域将占据40.6%的份额。

- 预计到2035年,教育应用领域将占据可观的收入份额,这主要得益于政府推行包容性教育和数字无障碍的扶持政策。

主要增长趋势:

- 科技的快速发展

- 政府政策、无障碍法规和资金

主要挑战:

- 认知不足和可及性差距

- 可用性、培训和学习曲线障碍

主要参与者:苹果公司(美国)、谷歌有限责任公司(美国)、微软公司(美国)、Vispero(美国)、Aira Tech Corp.(美国)、HumanWare Group(加拿大)、OrCam Technologies Ltd.(以色列)、Envision Digital BV(荷兰)、Dolphin Computer Access Ltd.(英国)、Eschenbach Optik GmbH(德国)、Gentex(美国)、eSight(加拿大)、Lighthouse Guild(美国)、Meta(美国)。

全球 为视障人士提供的辅助技术 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 74亿美元

- 2026年市场规模: 84亿美元

- 预计市场规模:到2035年将达到252亿美元

- 增长预测:年复合增长率 14.6%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占35.6%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、英国、日本、中国

- 新兴国家:印度、韩国、巴西、澳大利亚、加拿大

Last updated on : 24 April, 2026

视障辅助技术市场——增长驱动因素与挑战

增长驱动因素

- 科技飞速发展:人工智能辅助解决方案正迅速改变着视障人士的辅助技术。智能眼镜(可将视觉信息转换为语音)、基于人工智能的物体和文本识别、可穿戴导航辅助设备以及语音助手等产品正日益普及,从而提升了视障人士辅助技术市场的接受度。2024年2月,新加坡国立大学(NUS)的研究人员推出了AiSee,这是一款基于人工智能的可穿戴设备,旨在帮助视障人士更自然地识别物体并与之互动。AiSee采用隐蔽式骨传导耳机、微型摄像头和先进的人工智能技术来识别物品并回答用户问题。该项目旨在降低辅助技术的成本,提高其可及性,从而增强用户在日常生活中的独立性。

- 政府政策、无障碍法规和资金支持:强有力的监管支持正在加速视障辅助技术市场的发展。强制要求在教育和就业领域推行数字无障碍和残障人士包容性项目的法律,正在鼓励各组织大规模采用包容性技术。将于2025年6月生效的《欧洲无障碍法案》制定了一项通用标准,旨在确保手机、银行、公共交通和IT设备等关键产品和服务能够被残障人士无障碍地使用。该地区拥有约1亿残障人士,该法案通过要求提供文本转语音、无障碍ATM机和包容性紧急通信等功能,减少了残障人士日常生活中面临的障碍,从而为视障辅助技术市场的发展带来了巨大的机遇。

- 数字教育和包容性学习的发展:大多数教育机构越来越多地采用盲文显示器、屏幕阅读器和无障碍学习软件等辅助工具。包容性教育项目和数字学习平台的扩展有效地推动了这一趋势,进而带动了视障辅助技术市场的发展。在此背景下,印度新闻信息局 (PIB) 于 2026 年 1 月指出,盲文是 500 多万视障人士获得教育、尊严和融入社会的途径。此外,盲文已纳入《残疾人权利法案》,而诸如新教育政策 (NEP)、无障碍印度运动 (Sugamya Bharat Abhiyan) 和无障碍图书馆 (Sugamya Pustakalaya) 等举措则通过教育、基础设施以及某些数字平台扩大了盲文的普及范围。目前,印度盲文 (Bharati Braille) 已作为统一的国家文字,并已数字化映射到 Unicode 编码,从而确保了印度不同语言之间的一致性。

挑战

- 认知度低和普及率不足:视障人群、照护者和机构对现代辅助技术的认知度普遍较低,这严重阻碍了市场扩张。大多数地区的用户仍然依赖传统工具,例如盲杖或简易放大镜,因为他们不了解基于人工智能或数字技术的新型解决方案。此外,改良型辅助设备的配送网络大多集中在城市地区,导致农村人口服务不足。这造成了发达地区和发展中地区之间巨大的普及率差距。同时,教育机构和医疗机构可能也缺乏推荐或支持先进工具的培训,从而对视障辅助技术市场的增长产生负面影响。

- 可用性、培训和学习曲线障碍:大多数辅助技术,尤其是先进的数字或人工智能系统,对于不熟悉智能手机、应用程序或语音界面的用户来说,学习曲线都非常陡峭。这反过来又造成了可用性方面的挑战,尤其对于老年用户或多重残疾人士而言。因此,有效使用屏幕阅读器、盲文显示器或智能可穿戴设备需要接受培训,但结构化的培训项目并不普及。如果没有适当的引导,用户可能会放弃使用设备或无法充分发挥其潜力,从而阻碍视障辅助技术市场的发展。企业需要投资于简化设计、直观的交互模型和持续的用户教育,以确保技术的长期应用。

视障辅助技术市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

14.6% |

|

基准年市场规模(2025 年) |

74亿美元 |

|

预测年份市场规模(2035 年) |

252亿美元 |

|

区域范围 |

|

视障辅助技术市场细分:

产品类型细分市场分析

在产品类型细分市场中,预计到2035年,教育设备及软件将在视障辅助技术市场占据40.6%的最大份额。这一主导地位主要得益于全球包容性教育体系的日益普及。各国政府和机构正在强制推行无障碍数字学习环境,鼓励使用屏幕阅读器、文本转语音平台和无障碍电子学习软件等工具。Aura Vision Glasses由Narayana Nethralaya和SHG Technologies于2024年12月联合推出,是印度首款自主研发的增强现实(AR)低视力辅助设备。该设备旨在帮助中心视力、周边视力或视力模糊的人士,提供放大、广角视野、图像锐化以及可自定义的对比度和缩放功能。

应用细分市场分析

从应用角度来看,在预期的时间范围内,教育领域有望在视障辅助技术市场中占据显著的收入份额。政府推行的包容性教育和数字无障碍政策为这一领域提供了强有力的支持。在此背景下,Vision Empower于2025年11月将其“ARC on Wheels”项目引入位于锡德拉加塔的阿莎·基拉纳盲人学校,为视障学生直接提供动手实践、触觉式的教育。该项目使学习者能够通过盲文材料、触觉工具包和指导性物理实验探索数学和科学中的不同概念,从而使抽象的STEM(科学、技术、工程和数学)主题能够通过触摸和互动变得易于理解。这些现实案例反映了辅助和包容性教育技术在学校学习环境中日益重要的地位。

最终用户细分分析

在预测期内,面向视障人士的辅助技术市场中,企业和社会组织细分市场预计将以相当可观的速度增长。日益增长的企业社会责任倡议和合规要求正在推动该细分市场在该领域的领先地位。各组织正在大力投资辅助技术,以确保工作场所的无障碍性,实现多元化和包容性目标,并遵守法律标准。2026年3月,微软宣布,其在企业软件开发中嵌入了一项核心要求,即确保从早期阶段就集成辅助技术,也就是所谓的“左移”方法。该公司正积极整合屏幕阅读器兼容性、语音输入和人工智能工具(例如 Microsoft 365 Copilot)等辅助功能,以支持视障员工并打造包容性的工作场所,从而扩大了该细分市场的覆盖范围。

我们对视障辅助技术市场的深入分析包括以下几个方面:

部分 | 子段 |

产品类型 |

|

应用 |

|

最终用户 |

|

贸易 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

视障辅助技术市场——区域分析

北美市场洞察

预计在所讨论的时间范围结束时,北美视障辅助技术市场将以35.6%的市场份额占据主导地位。该地区的领先地位主要归功于其强大的医疗保健基础设施、人工智能辅助设备的高普及率以及政府的无障碍政策。此外,该地区还将继续受益于辅助技术与智能手机、可穿戴设备和企业软件等主流生态系统的融合。根据2026年2月的数据,美国联邦通信委员会(FCC)的国家聋盲设备分发计划为低收入的聋盲人士提供专用设备,帮助他们接入电信、互联网和高级通信服务。申请资格要求申请人提供有记录在案的严重视力和听力损失证明,以及低于联邦贫困线400%的收入证明。除了设备之外,该计划还提供安装、培训和技术支持,确保美国各州和地区的居民都能获得无障碍的通信服务。

2026年美国联邦贫困线标准:按家庭规模划分的美国、阿拉斯加和夏威夷家庭收入门槛(美元)

家庭成员人数 | 48个州和哥伦比亚特区(400%) | 阿拉斯加(400%) | 夏威夷(400%) |

1 | 63,840 | 79,800 | 73,440 |

2 | 86,560 | 108,200 | 99,560 |

3 | 109,280 | 136,600 | 125,680 |

4 | 132,000 | 165,000 | 151,800 |

5 | 154,720 | 193,400 | 177,920 |

6 | 177,440 | 221,800 | 204,040 |

7 | 200,160 | 250,200 | 230,160 |

8 | 222,880 | 278,600 | 256,280 |

来源:美国联邦通信委员会

人工智能导航、智能可穿戴视觉设备以及增强型数字辅助工具的创新是推动美国视障辅助技术市场发展的若干关键因素。美国的主要厂商在屏幕阅读器、盲文显示器和物体识别技术的开发方面处于领先地位,这些技术能够提升用户的独立性。该市场的发展重点在于移动应用集成、触觉反馈移动辅助设备以及用于在物理和虚拟环境中导航的智能软件。2023年3月,Envision宣布与Google Glass合作推出Envision Glasses,这是一款先进的人工智能辅助眼镜,专为增强盲人和视障人士的独立性而设计。它具备60多种语言的实时文本识别、手写文本阅读、物体和场景识别、批量扫描以及视频通话等功能,因此非常适合推动视障辅助技术市场的增长。

由于人工智能导航、智能可穿戴视觉设备和新一代可刷新盲文显示器的普及率不断提高,加拿大视障辅助技术市场蕴藏着巨大的发展机遇。高标准的无障碍设施和公共基础设施的完善是推动该行业发展的主要动力,尤其注重移动应用程序的连接性。2025年11月,加拿大国家盲人协会、盲人理事会和盲人平等联盟联合对《2025年加拿大预算案》做出回应,强调该预算案重点关注技能提升、劳动力发展和残疾人融合,认为这是释放加拿大视障公民潜能的重要契机。此外,他们还强调,包容性就业政策、培训项目和无障碍设施投资能够显著缩小就业差距,从而增强视障人士的经济参与度。

亚太市场洞察

预计亚太地区视障辅助技术市场在预测期内将显著增长。该地区的增长主要归功于庞大的视障人口、日益普及的数字化以及不断扩大的政府支持项目。快速的城市化进程和智能手机的普及也加速了低成本辅助解决方案的采用。2026年3月,新西兰盲人低视力协会(Blind Low Vision NZ)就新西兰提出的“全面出行计划”(Total Mobility Scheme)改革方案提交了意见,指出诸如出行次数上限和补贴削减等措施会削弱盲人、聋盲人或低视力人士的独立性。此外,该意见强调,鉴于视障人士已面临严重的社会经济劣势和出行选择有限,交通便利性对于他们的教育、就业、医疗保健和社会参与至关重要。因此,这些情况表明,该地区迫切需要制定包容性的出行政策和辅助技术,以确保视障人士享有平等的出行机会。

由于对无障碍工具的需求不断增长、公众意识的提高以及辅助解决方案的快速发展,中国视障辅助技术市场正呈指数级增长。政府的各项举措有效地支持了这些技术的普及,尤其注重将视障人士融入教育和职业环境。在此背景下,中国残疾人联合会(CDPF)于2025年7月发布报告称,中国正积极推广智能仿生手、导盲机器人等高科技残疾人辅助解决方案,以提升包括视障人士在内的残疾人的福祉和独立生活能力。这项举措还涉及政府部门、高校、科研院所和科技企业之间的合作,旨在加速辅助技术的创新。

印度本土的创新和政府对提升出行便利性和数字无障碍性的支持,正以负责任的态度推动着视障辅助技术在印度市场的发展。此外,该领域还强调独立导航和日常任务管理,致力于开发价格适中且符合印度国情的产品,重点关注语音支持、面部识别和阅读辅助等功能,以服务于教育和就业。2026年3月,印度信息与广播部发布了针对OTT平台的新无障碍指南,以确保内容能够包容听障和视障人士。这些规定强制要求所有新发布的内容必须至少包含一项面向听障观众的功能(例如字幕或印度手语)和一项面向视障观众的功能(例如音频描述),这预示着该领域拥有广阔的市场前景。

欧洲市场洞察

欧洲视障辅助技术市场有望在预定时间内占据全球市场的重要地位。该地区市场的主要驱动力是强有力的监管支持,旨在促进包容性教育和出行。德国、法国和英国等国家引领着该地区的发展,它们通过广泛的研究、合作开发以及专业的数字、盲文和低视力工具,推动了市场增长。2025年5月,世界卫生组织(世卫组织)发表文章称,世卫组织欧洲区域卫生信息门户网站上推出了一个新的辅助技术数据仪表盘,旨在追踪和改善该地区辅助服务的可及性,包括视障人士使用的工具,例如眼镜和其他视力辅助设备。该平台提供各国关于辅助技术可用性、资金、服务覆盖范围和获取障碍的具体数据,帮助各国政府发现差距,并提高残疾人支持系统的公平性。

政府支持的无障碍框架以及研究机构与技术开发商之间日益密切的合作,无疑是推动德国视障辅助技术市场整体增长的关键因素。这些举措促进了触觉反馈系统、智能移动辅助设备和包容性数字平台等先进解决方案的部署,从而吸引更多企业进驻德国市场。此外,医疗保健机构、出行服务运营商和辅助技术公司正在提供整合硬件、软件和云服务的集成生态系统,以支持视障人士的独立生活。德国市场也受益于向数字化驱动的无障碍模式的结构性转变,人工智能导航工具、智能可穿戴设备和增强型屏幕阅读技术在公共服务、教育和工作场所的广泛应用。

由于政府主导的无障碍项目和数字医疗领域蓬勃发展的投资,英国视障辅助技术市场正经历着显著增长。数字化互联的无障碍生态系统备受重视,公共机构、交通运营商和私营技术提供商正将先进解决方案融入日常服务,这也有助于市场进一步扩张。根据英国政府2023年6月发布的数据,英国交通部在其交通研究与创新资助计划下资助了多个以无障碍为重点的创新项目,其中包括旨在改善视障乘客出行体验的解决方案。此外,其中一个项目开发了一款基于增强现实技术的导航应用程序,该程序专为支持乘客在火车站独立出行而设计,因此有助于推动英国视障辅助技术市场的整体增长。

面向视障人士市场的主要辅助技术:

- 苹果公司(美国)

- Google LLC(美国)

- 微软公司(美国)

- Vispero(美国)

- 艾拉科技公司(美国)

- HumanWare集团(加拿大)

- OrCam Technologies Ltd.(以色列)

- Envision Digital BV(荷兰)

- Dolphin Computer Access Ltd.(英国)

- 埃森巴赫光学有限公司(德国)

- Gentex(美国)

- eSight(加拿大)

- 灯塔公会(美国)

- Meta(美国)

- Envision(荷兰)

- 独奏(美国)

- LVI低视力国际有限公司(瑞典)

- Dot Incorporation(韩国)

- HIMS国际公司(韩国)

- 中兆科技有限公司(中国)

- Tobii Dynavox(瑞典)

- Cambium Learning Group(美国)

- Bose公司(美国)

- 日本电信软件株式会社(日本)

- 科利耳有限公司(澳大利亚)

- Thinkerbell Labs(印度)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 苹果公司是市场上的变革者,它正将无障碍功能直接融入其主流生态系统,包括 iPhone、iPad、Mac 和可穿戴设备。该公司的战略高度重视通用设计,将屏幕阅读器、放大工具和盲文支持等功能集成到标准产品中。

- 微软公司高度重视基于人工智能的辅助功能软件,尤其注重通过 Seeing AI 等工具以及嵌入 Windows 和云平台的辅助功能来实现这一目标。该公司在人工智能、云计算和企业软件领域拥有雄厚实力,其主要目标是为教育和工作场所提供可扩展的辅助解决方案。

- Vispero是该市场中最专业的厂商之一,以JAWS和ZoomText等产品而闻名。该公司高度专注于专用辅助解决方案,尤其面向教育、政府和企业用户。

- HumanWare Group是另一家在硬件辅助技术领域占据重要地位的公司,其产品包括盲文显示器、笔记设备和低视力辅助设备。该公司的战略核心是将专用硬件与软件集成相结合,主要目标市场是教育和康复领域。

- OrCam Technologies Ltd.专注于基于人工智能的可穿戴视觉设备,例如将视觉信息转换为音频反馈的摄像头系统。此外,该公司的战略建立在计算机视觉和边缘人工智能之上,从而提供便携式离线解决方案,增强用户的独立性。

以下是全球视障辅助技术市场的一些主要参与者名单:

面向视障人士的辅助技术市场由苹果公司、微软公司和谷歌公司等全球科技巨头组成,这些公司正将无障碍功能融入主流生态系统。与此同时,Vispero 和 HumanWare Group 等专业公司则专注于屏幕阅读器和盲文设备等解决方案。Envision Digital BV 和 OrCam Technologies Ltd. 等新兴企业正通过人工智能驱动的可穿戴设备推动持续创新。该领域的战略举措涵盖人工智能集成、合作伙伴关系、价格亲民和移动优先解决方案,企业正将辅助功能嵌入日常消费技术中,其主要目标是扩大无障碍范围和全球影响力。2024 年 1 月,Gentex 宣布收购 eSight,后者是视觉增强技术的先驱,致力于为视障人士开发下一代电子眼镜。

视觉障碍辅助技术市场企业格局:

最新发展

- 2026年3月,灯塔公会宣布启动灯塔公会人工智能(Lighthouse Guild AI)项目,该项目旨在将盲人领导者置于自适应技术设计的核心,Meta公司是其首个合作伙伴。与LGAI共同开发的眼镜展示了与盲人社群合作打造的创新如何重新定义独立性和行动能力。

- 2025年8月,远景科技(Envision )与Solos公司合作,宣布推出Ally Solos眼镜。这是一款轻便的可穿戴式人工智能设备,专为盲人或低视力人士设计。该眼镜提供免提辅助功能,例如阅读文本、描述周围环境、识别物体和人脸,以及提供实时对话式人工智能支持。

- Report ID: 8531

- Published Date: Apr 24, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。