非阿片类疼痛治疗市场展望:

2025年,非阿片类药物疼痛治疗市场规模为489亿美元,预计到2035年将超过1017.3亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过7.6%。预计到2026年,非阿片类药物疼痛治疗的行业规模将达到522.4亿美元。

非处方药 (OTC) 和处方药的普及极大地推动了非阿片类疼痛治疗市场的需求。根据美国国家医学图书馆 (NLM) 2024 年 11 月发布的一份报告,罕见病相关的疼痛通常持续三个月以上,而危重疼痛则持续 1 至 3 个月。为了应对这种情况,加巴喷丁作为一种药物替代疗法,可以缓解神经性疼痛并降低患者的焦虑。此外,抗抑郁药度洛西汀是另一种有效的抑郁症缓解药物。甚至自然疗法草药也被广泛用于缓解疼痛,这对市场产生了积极影响。

此外,全球机构加大对研发的投入,也是推动非阿片类疼痛治疗市场发展的一个新兴因素。例如,2024年12月,SiteOne Therapeutics公司宣布完成1亿美元的C轮融资,以支持离子通道调节剂作为非阿片类疼痛治疗药物的研发。此外,2024年2月,Latigo Biotherapeutics公司宣布投资1.35亿美元,用于推出非阿片类疼痛药物,为疼痛患者提供治疗方案。公司致力于加强创新,并确保未来风险的零容忍。

关键 非阿片类疼痛治疗 市场洞察摘要:

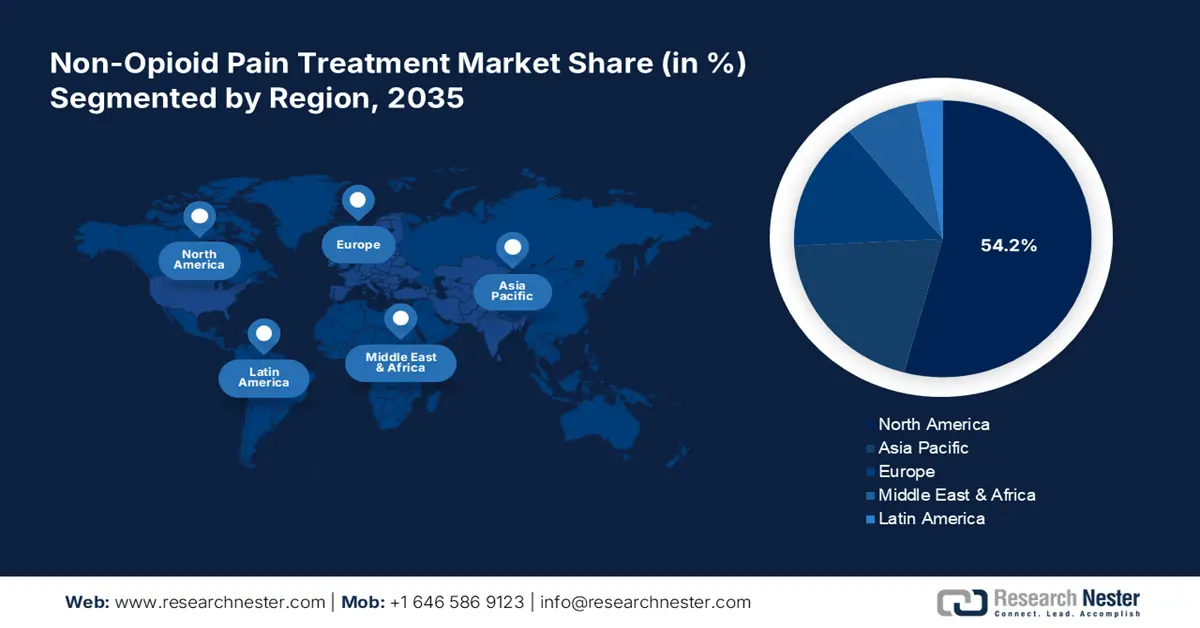

区域亮点:

- 北美以 54.2% 的份额领先非阿片类疼痛治疗市场,这得益于阿片类药物危机意识、非阿片类药物替代品以及疼痛管理技术的采用,并将推动 2026 年至 2035 年期间的增长。

- 预计到 2035 年,亚太地区的非阿片类疼痛治疗市场将实现最快增长,这得益于针灸等传统疗法的普及以及患有慢性疼痛的老年人口的增加。

细分市场洞察:

- 预计到 2035 年,注射剂市场将保持 9.70% 的市场份额,这得益于注射剂的持久疗效和极小的副作用。

- 预计到 2035 年,非阿片类疼痛治疗市场中的非甾体抗炎药 (NSAID) 市场将占据 61.4% 的市场份额,这得益于其在疼痛管理治疗中已证实的有效性和安全性。

主要增长趋势:

- 骨关节炎患病率上升

- 不治之症病例高发

主要挑战:

- 知识匮乏

- 阿片类药物停药障碍

- 主要参与者:诺华公司、太阳制药工业有限公司、葛兰素史克公司、辉瑞公司、百利高公司。

全球 非阿片类疼痛治疗 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模: 489 亿美元

- 2026 年市场规模: 522.4 亿美元

- 预计市场规模: 2035 年将达到 1017.3 亿美元

- 增长预测: 7.6% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 54.2%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、德国、英国、日本、法国

- 新兴国家:中国、印度、巴西、墨西哥、韩国

Last updated on : 28 August, 2025

非阿片类疼痛治疗市场的增长动力和挑战:

增长动力

骨关节炎患病率不断上升: 《骨关节炎与软骨》(2024年11月)报告指出,全球7.6%的人口受骨关节炎影响,预计到2050年将上升60%至100%。此外,骨关节炎是全球70岁及以上人群致残的七大主要原因之一,主要影响膝关节。根据2025年骨关节炎(OA)行动联盟的数据,美国每五名成年人中就有一人(即5320万)患有某种形式的关节炎,其中约有3250万人患有骨关节炎,这将进一步推动非阿片类药物疼痛治疗市场的增长。

骨关节炎患病率参数

年龄 | 性别 | 种族 |

|

|

|

骨关节炎(OA)行动联盟2025

- 不治之症病例高发:阿尔茨海默病、晚期肝肾心脏肺疾病、亨廷顿舞蹈症和肌营养不良症等疾病完全无法治愈。然而,为了控制这些疾病的发病率,防止其发病率上升,美国疾病控制与预防中心推出了一些疼痛疗法。非药物疼痛疗法,例如运动、减肥、正念减压、身心练习,以及包括血清素、辣椒素和利多卡因贴剂在内的非阿片类药物,以及三环类和四环类抗抑郁药,正在推动非阿片类疼痛治疗市场的需求。

挑战

知识匮乏:人们对疼痛疾病的担忧日益加剧,阿片类和非阿片类药物治疗的使用也日益增多,导致人们的认知度有所下降,这实际上对非阿片类疼痛治疗市场的增长产生了负面影响。此外,全球大多数人并不了解各种疼痛治疗方法,这也影响了市场的发展。然而,《疼痛杂志》在其2021年10月的报告中指出,有必要开展一项全国性的公共卫生运动,以普及现有的治疗指南、非药物疼痛治疗策略以及关于药品促销影响的研究。

阿片类药物停用障碍:疼痛治疗指南和建议的不断变化,对非阿片类药物疼痛治疗市场的增长和发展构成了日益严峻的挑战。此外,发达国家和发展中国家都面临着阿片类药物泛滥的局面,因此,长期治疗的示范性研究不断增多。然而,由于不同的研究得出的结果不尽相同,这导致了混乱,为最终解决方案的制定设置了障碍。此外,全科医生仍然缺乏阿片类药物停用方面的专业知识,导致定性研究有限。

非阿片类疼痛治疗市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

7.6% |

|

基准年市场规模(2025年) |

489亿美元 |

|

预测年度市场规模(2035 年) |

1017.3亿美元 |

|

区域范围 |

|

非阿片类疼痛治疗市场细分:

药物类别(非甾体抗炎药、对乙酰氨基酚、局部麻醉药)

非甾体抗炎药 (NSAID) 在非阿片类疼痛治疗市场中预计将占据主导地位,到 2035 年将占据 61.4% 的丰厚份额(按药物类别计算)。根据世界卫生组织 2020 年 4 月的报告,NSAID 是常用药物,包括非选择性环氧合酶 (COX) 抑制剂和选择性 COX2 抑制剂,用于治疗多种感染。其有效性范围从中等到无长期生存副作用。此外,2023 年 9 月对 241 名接受腹腔脓毒症治疗的患者进行的一项外科研究表明,此类药物的生存率为 85.5%,未使用类别占 73.3%,因此,标准药物可以促进市场提升。

给药途径(口服、外用、注射)

预计到2035年底,注射剂市场将占非阿片类疼痛治疗市场的9.7%。注射剂结合局部麻醉剂和药物,有助于缓解短暂性疼痛。据2025年麻省总医院布莱根医院(Mass General Brigham Organization)报道,可的松注射剂(俗称类固醇注射剂)是治疗关节疼痛、快速缓解疼痛和炎症的独家疗法。据2024年特殊外科医院(Hospital for Special Surgery)称,此类注射剂一次成功注射后,药效可持续长达3至6个月甚至更长时间。这种注射剂的唯一副作用是失眠,65岁以上患者可能会出现1至3天的失眠症状,因此,它是一种适合非阿片类药物治疗的给药方式。

我们对全球非阿片类疼痛治疗市场的深入分析包括以下部分:

药物类别 |

|

疼痛类型 |

|

给药途径 |

|

分销渠道 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

非阿片类疼痛治疗市场区域分析:

北美市场分析

北美非阿片类疼痛治疗市场预计将在预测期内占据主导地位,市场份额高达54.2%。处方阿片类药物在该地区主要用于治疗慢性疾病引起的刺痛和不适。然而,由于存在过量用药和阿片类药物使用障碍 (OUD) 的风险,这些药物并不被推荐作为多种疼痛的一线治疗手段。阿片类药物过量用药和OUD死亡是该地区至关重要的公共卫生问题,对这些阿片类药物的趋势和模式评估有助于推广有效且安全的疼痛治疗方案。

使用阿片类药物的美国人口百分比

性别 | 百分比 |

全面的 | 6.4% |

男性 | 5.0% |

女性 | 7.7% |

资料来源:医疗支出小组调查,2023 年 9 月

由于阿片类药物危机的加剧,美国非阿片类药物疼痛治疗市场正在获得关注,其中滥用和过度使用已导致超过 80,000 例与阿片类药物相关的死亡,正如 IQVIA 2024 年 5 月报告所述。此外,该报告还指出,下背部、颈部和偏头痛等罕见疾病疼痛的患病率已影响到该国 6.19 亿人,预计到 2050 年将增加到 8.43 亿。美国麻醉师协会确保包括物理治疗和手术在内的药物以及神经阻滞、无线电波、电信号、脊髓刺激和疼痛泵等技术作为克服这一问题和促进市场增长的解决方案。

由于阿片类和非阿片类药物均可用于诊断和治疗疼痛,加拿大非阿片类疼痛治疗市场正在经历显著增长。据加拿大癌症协会称,阿片类药物的服用频率较高,但持续时间较短,通常为2至4小时,而其他阿片类药物的服用时间则超过12小时。丁丙诺啡(Subutex)、可待因、芬太尼(Duragesic)、氢可酮、氢吗啡酮(Dilaudid)等是少数几种阿片类药物。而对乙酰氨基酚等非阿片类药物则常用于缓解轻度疼痛和退烧,且无副作用,从而促进了市场的发展。

亚太市场统计数据

亚太地区非阿片类药物疼痛治疗市场是增长最快的地区,预计到2035年底将迎来强劲增长。根据梅奥诊所2025年的报告,针灸是亚洲国家最常见的疼痛治疗方法,其原理是将细针穿过皮肤插入身体的关键穴位。针灸是一种传统的医疗手段,越来越多地用于维持整体健康和缓解压力。某些疾病引起的不适,例如化疗、纤维肌痛、痛经、呼吸系统疾病、分娩疼痛和网球肘,都可以通过针灸轻松克服,这对市场发展产生了积极的影响。

印度非阿片类药物疼痛治疗市场预计将大幅增长,因为疼痛在印度社会普遍存在,尤其是在老年人群体中。根据国际疼痛研究协会于2023年2月对63,931人进行的一项基于人群的研究,该国36.6%的老年患者经常受到疼痛问题的困扰,25.2%的患者因日常活动而感到疼痛。为了应对这一问题,阿什瓦德疼痛管理与研究中心(Ashirvad Institute for Pain Management and Research 2025)提供了多种治疗方法,包括超声引导干针疗法、经椎间孔硬膜外注射类固醇、关节内注射类固醇、射频疗法以及再生疗法和臭氧疗法,这些都有助于促进市场增长。

中国非阿片类药物疼痛治疗市场正因国内机构的合作和许可协议而蓬勃发展。例如,2022年7月,Novaremed AG与NeuroFront Therapeutics Limited联合宣布合作开发创新型非阿片类药物NRD.E1,用于治疗中国和新加坡的糖尿病相关神经性疼痛。根据协议,Novaremed将获得1.3亿美元的行权费,用于该药物的扩张、监管和销售里程碑付款。此外,这笔交易使NeuroFront能够将该药物商业化,用于治疗糖尿病疼痛性周围神经病变(PDPN),从而扩大市场增长。

非阿片类疼痛治疗市场的主要参与者:

- 诺华公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 太阳制药工业有限公司

- 葛兰素史克公司

- 辉瑞公司

- 百利高公司

- LNK国际有限公司

- 西普拉公司

- 强生服务公司

- Pacira制药公司

- 皮埃尔

由于罕见病患者疼痛管理领域的重大进展,主导非阿片类疼痛治疗市场的公司正在迅速崛起。急性和慢性疼痛已成为一种负担,必须加以控制,以防止未来造成任何损害。例如,2024年11月,Dogwood Therapeutics公司宣布,低剂量的IMC-2疗法可减轻疲劳和睡眠障碍,同时使用非阿片类Nav 1.7抑制剂halneuron,可缓解化疗引起的神经性疼痛。因此,这些关键参与者的贡献对非阿片类疼痛治疗市场的提升至关重要。

最新发展

- 2025 年 1 月, Vertex Pharmaceuticals Incorporated宣布美国食品药品监督管理局 (FDA) 批准 JOURNAVX,这是一种非阿片类口服疼痛信号抑制剂,用于帮助缓解成年人中度至重度急性疼痛。

- 2022 年 2 月,雷迪博士实验室有限公司 (Dr. Reddy's Laboratories Ltd.)与诺华印度有限公司达成独家销售和管理协议,以扩大 voveran 系列、钙系列和麦角新碱在印度的疼痛管理应用,尤其是针对女性的疼痛管理。

- Report ID: 7141

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。